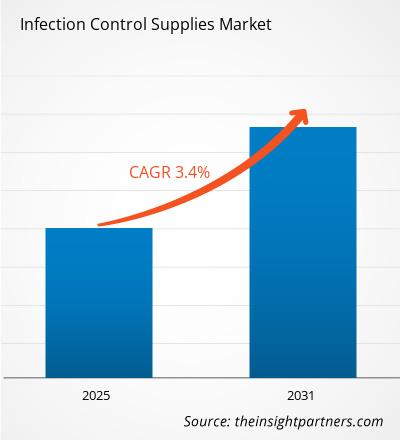

[Informe de investigación] Se espera que el tamaño del mercado de suministros para el control de infecciones alcance los 4.382,41 millones de dólares en 2030 desde los 3.323,00 millones de dólares en 2022. Se estima que el mercado crecerá a una tasa compuesta anual del 3,4% desde 2022 a 2030.

Perspectivas del mercado y visión del analista:

El El mercado de suministros para el control de infecciones abarca una amplia gama de productos y equipos diseñados para prevenir y controlar la propagación de infecciones en diversos entornos, incluidos centros de atención médica, laboratorios y espacios públicos. La prevalencia de infecciones adquiridas en hospitales sigue siendo una preocupación importante en los entornos sanitarios. Como resultado, existe una demanda creciente de suministros para el control de infecciones, como desinfectantes, desinfectantes para manos y equipos de protección personal, para reducir el riesgo de infecciones entre pacientes y trabajadores de la salud. La expansión de la infraestructura sanitaria y el aumento del gasto sanitario a nivel mundial han aumentado la demanda de suministros de control de infecciones para garantizar la seguridad e higiene del paciente. La creciente infraestructura de atención médica y el creciente enfoque en la prevención de infecciones en los mercados emergentes crean nuevas oportunidades para los fabricantes de suministros para el control de infecciones. Aumento del número de procedimientos quirúrgicos que requieren prevención y tratamiento de infecciones de alta intensidad. control, un aumento en el número de programas gubernamentales de concientización para garantizar un alto grado de prevención de infecciones, un aumento en la población geriátrica y un aumento en los casos de enfermedades crónicas como la obesidad, la diabetes, el cáncer y los trastornos respiratorios son los factores que se espera que impulsen el crecimiento del mercado.

Impulsores y desafíos del crecimiento:

Los centros sanitarios de varios países, como India, Bangladesh y Japón, suponen un riesgo de infección para los pacientes. Cada año, en los hospitales, las infecciones causan sufrimiento innecesario y la muerte de millones de pacientes. Los riesgos de enfermedades infecciosas emergentes en Asia Pacífico son complejos y se cree que involucran procesos socioeconómicos, ambientales y tecnológicos que promueven la dinámica de la transmisión microbiana. Según los Institutos Nacionales de Salud, en Asia y el Pacífico el riesgo de infecciones adquiridas en hospitales (HAI) es de 2 a 20 veces mayor en comparación con los países desarrollados, y aproximadamente el 25 % de los pacientes hospitalizados informan infecciones. Según los Centros para el Control y la Prevención de Enfermedades (CDC) de EE. UU., aproximadamente 1 de cada 31 pacientes hospitalizados sufre una infección adquirida en el hospital. Además, según los datos proporcionados por PatientCareLink, sólo en los hospitales estadounidenses, las infecciones adquiridas en hospitales representan 1,7 millones de casos de infección y 99.000 enfermedades asociadas al año.

Establecimientos sanitarios Los países de ingresos bajos y medianos tienen tasas de infecciones hospitalarias extremadamente altas, debido a los desafíos adicionales para lograr un control eficaz de las infecciones, la falta de limpieza en los hospitales y la falta de conciencia sobre el control de infecciones. Los pacientes gravemente enfermos son más susceptibles a las infecciones en los países industrializados y en desarrollo. El aumento de los casos de HAI ha impulsado la necesidad de dispositivos preoperatorios de prevención de infecciones, impulsando así el crecimiento del mercado de suministros para el control de infecciones.

Perspectivas estratégicas

Segmentación y alcance del informe:

El mercado mundial de suministros para el control de infecciones está segmentado según el tipo y el usuario final. . Según el tipo, el mercado se segmenta en equipos de esterilización, equipos de limpieza y desinfección, productos de seguridad desechables y otros. Por productos de seguridad desechables, el mercado de suministros para el control de infecciones se segmenta aún más en guantes y guantes. gafas, fundas y accesorios cierres, mascarillas, campos y batas quirúrgicas, y otros. Se prevé que el segmento de equipos de esterilización registre la CAGR más alta durante 2022-2030. Según los usuarios finales, el mercado de suministros para el control de infecciones se segmenta en centros de atención médica, dispositivos médicos y centros de salud. empresas farmacéuticas, laboratorios y otros. El segmento de instalaciones sanitarias tuvo la mayor cuota de mercado en 2022 y se espera que el mismo segmento registre la CAGR más alta durante el período previsto (2022-2030). El mercado de suministros para el control de infecciones, según la geografía, está segmentado en América del Norte (EE. UU., Canadá y México), Europa (Alemania, Francia, Italia, Reino Unido, Rusia y el resto de Europa), Asia Pacífico (Australia, China). , Japón, India, Corea del Sur y el resto de Asia Pacífico), Medio Oriente y Asia. África (Sudáfrica, Arabia Saudita, Emiratos Árabes Unidos y el resto de Medio Oriente y África) y Sur y África. Centroamérica (Brasil, Argentina y el resto de Centro y Suramérica).

Segmental Análisis:

Según el tipo, el mercado de suministros para el control de infecciones se segmenta en equipos de esterilización, equipos de limpieza y desinfección, productos de seguridad desechables y otros. El segmento de equipos de esterilización se divide además en equipos de esterilización por calor, equipos de esterilización por radiación, equipos de esterilización por filtración, consumibles y accesorios. accesorios. El mercado de suministros para el control de infecciones, por productos de seguridad desechables, se segmenta aún más en guantes y guantes. gafas, fundas y accesorios cierres, mascarillas, campos y batas quirúrgicas, y otros. Se prevé que el segmento de equipos de esterilización registre la CAGR más alta durante 2022-2030. Los equipos de esterilización son esenciales en diversas industrias, particularmente en entornos de laboratorio y atención médica, para garantizar que los instrumentos, equipos y materiales estén libres de microorganismos como bacterias, virus y hongos. El crecimiento de los equipos de esterilización está impulsado por varios factores, lo que refleja su papel crucial en diversas industrias, incluidas la atención médica, la farmacéutica, la de laboratorio y la producción de alimentos. La demanda de servicios de atención médica continúa aumentando a nivel mundial, lo que genera una mayor necesidad de equipos de esterilización para garantizar la seguridad de los instrumentos, equipos y dispositivos médicos. Está aumentando la conciencia sobre la importancia del control de infecciones y la prevención de infecciones asociadas a la atención sanitaria. Esto impulsa la adopción de métodos y equipos de esterilización avanzados en entornos sanitarios. La industria farmacéutica depende de la esterilización para mantener la calidad y seguridad del producto. A medida que esta industria se expande, también lo hace la demanda de equipos de esterilización para garantizar la estabilidad de los productos farmacéuticos y los entornos de producción. El avance tecnológico en métodos y equipos de esterilización incluye el desarrollo de sistemas más rápidos, más eficientes y respetuosos con el medio ambiente, el fomento de la adopción y la sustitución de equipos más antiguos. Por ejemplo, Nanosonics lanzó Nanosonics AuditPro, una nueva plataforma de productos digitales que ofrece trazabilidad, informes y cumplimiento del flujo de trabajo, en la conferencia virtual anual de la Asociación de Profesionales en Control de Infecciones y Epidemiología (APIC). La introducción de Nanosonics AuditPro ofrecerá a los especialistas en prevención de infecciones y gerentes de calidad la oportunidad de mejorar y estandarizar el cumplimiento del control de infecciones en una amplia gama de instrumentos médicos para respaldar la gestión del riesgo de infecciones asociadas a la atención médica (HAI). Según los usuarios finales, el mercado de suministros para el control de infecciones se segmenta en centros de atención médica, dispositivos médicos y centros de salud. empresas farmacéuticas, laboratorios y otros. El segmento de instalaciones sanitarias tuvo la mayor cuota de mercado en 2022 y se prevé que el mismo segmento registre la CAGR más alta durante el período previsto (2022-2030).

< p>El mercado de suministros para el control de infecciones, por tipo, se segmenta en equipos de esterilización, equipos de limpieza y desinfección, productos de seguridad desechables y otros. El segmento de equipos de esterilización tuvo la mayor participación de mercado en 2022, y se prevé que registre una CAGR más alta durante 2022-2030.Análisis regional:

Según la geografía, el mercado de suministros para el control de infecciones se clasifica en cinco regiones clave: América del Norte, Europa y Asia. Pacífico, Medio Oriente y Asia África y el Sur y el Sur. Centroamérica. El mercado de América del Norte se ha analizado centrándose principalmente en tres países principales: Estados Unidos, Canadá y México. Estados Unidos tuvo la mayor participación del mercado de suministros para el control de infecciones de América del Norte en 2022. Se estima que tendrá la mayor participación del mercado de suministros para el control de infecciones de América del Norte durante el período previsto, debido a la creciente prevalencia de infecciones adquiridas en hospitales, el alto gasto en investigación y desarrollo, aprobaciones de productos por parte de la Administración de Medicamentos y Alimentos de EE. UU. (FDA) y avances tecnológicos. Varios factores han impulsado la creciente demanda de suministros para el control de infecciones en Estados Unidos. Los hospitales y centros de atención médica requieren proveedores constantes de suministros de control de infecciones para mantener un ambiente limpio y seguro para los pacientes y trabajadores de la salud. Esto incluye desinfectante, desinfectante, batas desechables y equipo de protección respiratoria. Las HAI son un problema cada vez más importante en hospitales y centros de salud, lo que ejerce una presión adicional sobre el sistema de salud, el personal de los centros y los pacientes. Los equipos de prevención de infecciones reducen la transmisión de enfermedades infecciosas cuando otras medidas, como controles de ingeniería y prácticas laborales, no pueden eliminar la exposición. Los gobiernos federal, estatal y local implementaron varias iniciativas para combatir la propagación de COVID-19. Durante la pandemia de COVID-19, el número de ingresos hospitalarios aumentó. En cuanto al costo anual total gastado en estas infecciones por los centros de atención médica, los SSI son los que más contribuyen en los EE. UU. Los tipos más comunes de HAI cuestan alrededor de 9,8 mil millones de dólares al año en los EE. UU. Estos esfuerzos a menudo incluyeron la distribución de suministros para el control de infecciones a las comunidades necesitadas. /span>

Además, según el Colegio de Australasia para la Prevención y el Control de Infecciones, en 2021 se diagnosticaron aproximadamente 165.000 infecciones adquiridas en hospitales (HAI) en hospitales públicos y privados de Australia, considerada una de las complicaciones más comunes en pacientes hospitalizados. HAI también contribuye a un aumento significativo en la tasa de morbilidad y mortalidad y a un riesgo exponencialmente creciente de reingreso dentro de los 12 meses. Según el mismo estudio, las IAAS también suelen provocar estancias hospitalarias prolongadas, con un promedio de 18,1 días más que las de los pacientes sin estas complicaciones adquiridas en el hospital. El coste medio nacional por pernoctación aprobada es de 2.074 dólares estadounidenses. La consecuencia de una estancia hospitalaria más prolongada con HAI puede, por tanto, asociarse con cargos adicionales de 37.539 dólares estadounidenses. Las tasas de HAI se pueden reducir significativamente implementando procedimientos y equipos de control de infecciones, como lavadoras higiénicas y cabestrillos desechables. Por lo tanto, se espera que el mercado crezca durante el período previsto debido al aumento de las HAI.

Panorama competitivo y empresas clave:< /p>

La evolución del mercado de suministros para el control de infecciones se ha caracterizado como estrategias de crecimiento orgánico e inorgánico. Varias empresas se centran en estrategias de crecimiento orgánico, como lanzamientos de productos, expansión, mejora y reubicación. Las estrategias de crecimiento inorgánico en el mercado son fusiones y adquisiciones, asociaciones y colaboraciones. Estas actividades han allanado el camino para la expansión de las empresas y la base de clientes de los actores del mercado de suministros para el control de infecciones.

- En agosto de 2021, Ecolab Inc. abrió Ecolab Healthcare. Centro de Diseño Avanzado en Eagan, Minnesota. El moderno centro de innovación de 22,000 pies cuadrados permitirá a Ecolab Healthcare asociarse con clientes de la industria de dispositivos médicos en soluciones de prevención de infecciones para sus equipos quirúrgicos de vanguardia y desarrollar nuevas soluciones. para hospitales y centros quirúrgicos. Las barreras estériles y las cortinas para equipos diseñadas a medida ayudan a los hospitales y centros quirúrgicos a impulsar las medidas de prevención de infecciones, mejorar los resultados de los pacientes y gestionar los costos operativos y la eficiencia. En enero de 2022, UVD Robots colaboró con Ecolab para combatir las infecciones hospitalarias a nivel mundial para distribuir sus sistemas UV-C en todo el mundo.

- En agosto de 2021, Advanced Sterilization Products lanzó el indicador biológico más rápido para la esterilización con peróxido de hidrógeno en Asia Pacífico.

- En junio de 2023, STERIS plc anunció que la empresa firmó un acuerdo para comprar los activos de instrumentación quirúrgica, instrumentación laparoscópica y contenedores de esterilización de Becton, Dickinson y Company por 540 millones de dólares.

- En enero de 2021, STERIS plc firmó un acuerdo definitivo para adquirir Cantel a través de una filial estadounidense. Según los términos del acuerdo, STERIS adquirió Cantel en una transacción en efectivo y acciones valorada en 84,66 dólares por acción ordinaria de Cantel, según el precio de cierre de las acciones de STERIS de 200,46 dólares.

- En mayo de 2022, Getinge lanzó indicadores ultrarrápidos para garantizar aún más la seguridad del paciente. El indicador biológico Assured Superfast 20 de Getinge acelera la capacidad del Departamento Central de Suministros Estériles (CSSD) para liberar cargas de forma segura, garantizando que los instrumentos esterilizados puedan estar en el lugar correcto en el momento adecuado.

Perfiles de la empresa

- Productos de esterilización avanzada

- Systec GMBH< li>Ecolab

- Considerado

- STERUS Corporation

- Cardinal Health

- Getinge AB

- Grupo Matachana

- Contec Healthcare

- Pal International

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Life Sciences : READ MORE..

- Advanced Sterilization Products

- Systec GMBH

- Ecolab

- Belimed

- STERUS Corporation

- Cardinal Health

- Getinge AB

- Matachana Group

- Contec Healthcare

- Pal International

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe