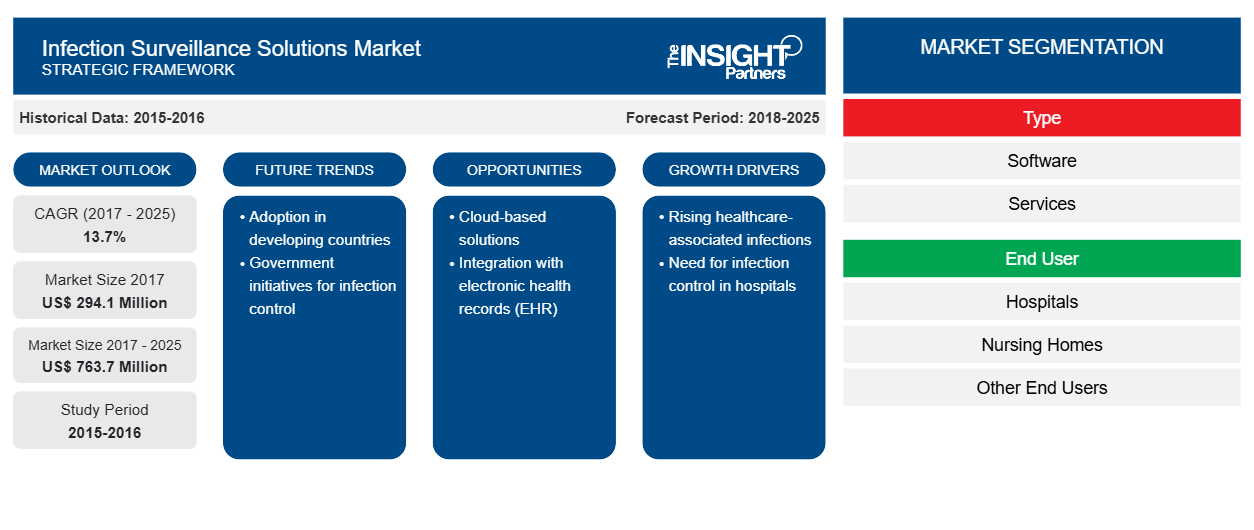

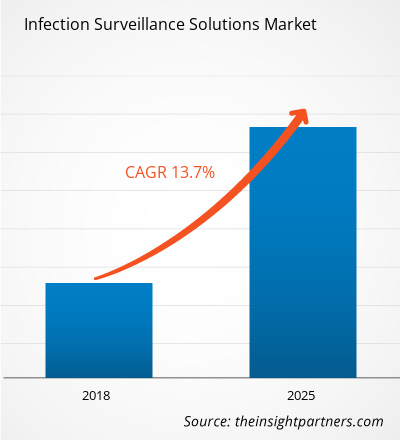

El mercado de soluciones de vigilancia de infecciones se valoró en US$ 294,1 millones en 2017 y se proyecta que alcance los US$ 763,7 millones para 2025; se espera que crezca a una CAGR del 13,7% entre 2018 y 2025.

Las soluciones de vigilancia de infecciones se refieren al software y las entidades integradas que ayudan a recopilar los datos médicos relacionados con los factores que causan infecciones asociadas a la atención médica (HAI) en las instalaciones médicas y ofrecen funciones para monitorear, analizar, controlar y crear un plan de acción de control para reducir y prevenir las HAI. El crecimiento del mercado de soluciones de vigilancia de infecciones se atribuye al creciente número de infecciones asociadas a la atención médica, las iniciativas gubernamentales para la prevención de infecciones asociadas a la atención médica (HAI), el aumento en la integración de la tecnología de la información en varias plataformas de atención médica son impulsores clave para el crecimiento del mercado. Sin embargo, el crecimiento del mercado se ve limitado por varios factores, como los altos costos del software y la escasez de profesionales capacitados para ofrecer servicios en áreas remotas.

Se espera que el mercado de soluciones de vigilancia de infecciones sea testigo de un crecimiento sustancial después de la pandemia. Se espera que el mercado de soluciones de vigilancia de infecciones sea testigo de un crecimiento sustancial después de la pandemia. El COVID-19 ha afectado a las economías e industrias en varios países debido a bloqueos, prohibiciones de viaje y cierres comerciales. La crisis de COVID-19 ha sobrecargado los sistemas de salud pública en muchos países y ha puesto de relieve la fuerte necesidad de inversión sostenible en los sistemas de salud. A medida que avanza la pandemia de COVID-19, se espera que la industria de la salud experimente una caída en el crecimiento. El segmento de las ciencias de la vida prospera debido a la mayor demanda de productos de diagnóstico in vitro y al aumento de las actividades de investigación y desarrollo en todo el mundo. Sin embargo, el segmento de tecnologías médicas e imágenes está experimentando una caída en las ventas debido a un menor número de cirugías que se realizan y a la adquisición de equipos retrasada o prolongada. Además, se espera que las consultas virtuales por parte de profesionales de la salud se conviertan en el modelo de prestación de atención general después de la pandemia. Con la telesalud transformando la prestación de atención, la salud digital seguirá prosperando en los próximos años. Además, se espera que la interrupción de los ensayos clínicos y el consiguiente retraso en el lanzamiento de medicamentos allanen el camino para ensayos totalmente virtuales en el futuro. Se espera que surjan nuevas tecnologías, como el ARNm, que cambien la industria farmacéutica y que el mercado sea testigo de una mayor integración vertical y de empresas conjuntas en los próximos años.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de soluciones de vigilancia de infecciones: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Perspectivas del mercado

Las crecientes aplicaciones de las soluciones de vigilancia de infecciones en el sector sanitario impulsarán el crecimiento del mercado de soluciones de vigilancia de infecciones

Las infecciones asociadas a la atención sanitaria, o infecciones nosocomiales, afectan a los pacientes en hospitales y otros centros de atención sanitaria que no están presentes en el momento del ingreso. Estas infecciones afectan a los pacientes no solo durante su estancia en los hospitales, sino también después del alta hospitalaria. Además, se observa que estas infecciones ocupacionales son comunes también en el hospital y el personal de enfermería. Según la Organización Mundial de la Salud (OMS), cientos de millones de pacientes se ven afectados por infecciones asociadas a la atención sanitaria cada año, lo que provoca una morbilidad y mortalidad significativas en todo el mundo. La hoja informativa sobre infecciones asociadas a la atención sanitaria de la OMS de 2016 sugiere que de cada 100 pacientes hospitalizados en un momento dado, 7 en los países desarrollados y 10 en los países en desarrollo adquieren al menos una infección asociada a la atención sanitaria.

Además, en los países de altos ingresos, aproximadamente el 30% de los pacientes en unidades de cuidados intensivos (UCI) están afectados por al menos una infección asociada a la atención sanitaria. Esta tasa de infecciones asociadas a la atención sanitaria es aproximadamente dos o tres veces mayor en los países de ingresos bajos y medios. Además, la OMS afirma que los recién nacidos tienen un mayor riesgo de desarrollar estas infecciones, con tasas de infección entre 3 y 20 veces más altas en los países en desarrollo en comparación con los países de altos ingresos del mundo. Como resultado de esta importante tasa de prevalencia de estas infecciones, la carga endémica de infecciones asociadas a la atención sanitaria también está aumentando, principalmente entre las economías en desarrollo del mundo. El Centro Europeo para la Prevención y el Control de Enfermedades informa una prevalencia media del 7,1% en los países europeos. El Centro estima que 4.131.000 pacientes se ven afectados por aproximadamente 4.544.100 episodios de infecciones asociadas a la atención sanitaria cada año en Europa. Por lo tanto, se espera que la creciente prevalencia de infecciones asociadas a la atención sanitaria genere una demanda de soluciones de vigilancia de infecciones que promuevan el crecimiento del mercado en todo el mundo.

Según la Agencia para la Investigación y la Calidad de la Atención Sanitaria, las infecciones asociadas a la atención sanitaria constituyen una amenaza importante para la seguridad de los pacientes y afectan a uno de cada 25 pacientes hospitalizados en un momento dado. Estas infecciones están aumentando significativamente la carga económica del sistema sanitario en todos los países del mundo. Los gobiernos y los departamentos de atención sanitaria de los países de ingresos altos, medios y bajos están desarrollando planes de acción y emprendiendo varias iniciativas para reducir esta carga, así como para prevenir las tasas de mortalidad que se producen como resultado de infecciones adquiridas en el hospital o infecciones nosocomiales.

La prevención y reducción de las infecciones asociadas a la atención médica es una prioridad máxima para el Departamento de Salud y Servicios Humanos de los Estados Unidos (HHS). El Comité Directivo del HHS para la Prevención de las Infecciones Asociadas a la Atención Médica se creó en julio de 2008. El Comité Directivo, junto con científicos y funcionarios de programas de todo el HHS, desarrolló el Plan de Acción del HHS para prevenir las Infecciones Asociadas a la Atención Médica, que proporciona una hoja de ruta para la prevención de las infecciones asociadas a la atención médica en los hospitales de cuidados agudos.

Además, el Departamento de Salud y Servicios Humanos de los Estados Unidos ha contratado a la Agencia para la Investigación y la Calidad de la Atención Sanitaria, que financia diversos trabajos en los Estados Unidos para ayudar a los médicos de primera línea y a otro personal sanitario a prevenir las infecciones asociadas a la atención sanitaria mejorando la seguridad y la prestación de atención a los pacientes. No solo en América del Norte y los países europeos de altos ingresos, las principales economías de Asia Pacífico, como Japón, China e India, también están trabajando significativamente para desarrollar programas de vigilancia y promover el uso de software de monitoreo para la prevención de estas infecciones. Por ejemplo, el Sistema de Atención Sanitaria de Japón empleó vigilancia activa, promoción de la higiene de manos, cohorte de aislamiento de microorganismos resistentes y atención integral para la prevención de las infecciones asociadas a la atención sanitaria en varios centros de atención sanitaria. Además, la Comisión Australiana sobre Seguridad y Calidad de la Atención Sanitaria desarrolló un Programa de Prevención de Infecciones Asociadas a la Atención Sanitaria (IAAS) que tiene como objetivo aprovechar las iniciativas de los centros y las jurisdicciones para desarrollar un enfoque nacional para reducir las IAS identificando y abordando los problemas y las brechas sistémicas, y asegurando que los líderes y los tomadores de decisiones en los sectores de atención sanitaria tanto públicos como privados emprendan acciones integrales de manera coordinada a nivel nacional. Por lo tanto, se espera que varias iniciativas gubernamentales para reducir las infecciones asociadas a la atención médica mediante la adaptación de técnicas avanzadas, como el software de vigilancia, impulsen el crecimiento del mercado mundial de soluciones de vigilancia de infecciones durante los años previstos. A lo largo de los años, la tecnología ha mejorado la forma en que los proveedores de atención médica tratan y cuidan a los pacientes. Ha habido varias formas en las que se han incorporado estos cambios en los sistemas de atención médica. La principal de estos cambios incluye la intersección de la atención médica avanzada y la tecnología de la información. A menudo se considera que la TI de salud es un socio silencioso en la atención médica, que evidentemente no se nota, sin embargo juega un papel crucial en el sistema. El creciente envejecimiento de la población y el aumento de las costosas necesidades de atención crónica están ejerciendo demandas considerables sobre nuestros sistemas de salud. Se espera que los gobiernos hagan más frente a los desafíos de financiación de la atención médica y la escasez de mano de obra calificada. A medida que se expande el uso de computadoras y tecnología en hospitales, clínicas y consultorios privados, la tecnología de la información se está utilizando de innumerables formas para mejorar la prestación de atención médica, la seguridad del paciente y la relación entre los pacientes y los proveedores de atención médica.

La vigilancia de las infecciones asociadas a la atención médica es de suma importancia para la prevención de infecciones. Los métodos y prácticas de vigilancia han evolucionado a medida que la tecnología se vuelve más avanzada. La disponibilidad de software de vigilancia electrónica (ESS) ha aumentado, y sin embargo, la adopción de ESS es lenta. El software de control de infecciones ofrece una manera de reequilibrar el tiempo mediante el monitoreo de varias fuentes de datos, alertando sobre la prevención de infecciones, simplificando los informes, rastreando las tendencias gráficamente y mejorando la identificación de brotes. Debido a las ventajas que ofrecen estos sistemas de software, el gobierno está invirtiendo significativamente para promover la innovación en sistemas basados en TI para la atención médica. Por ejemplo, en 2017, la inversión total en TI para la salud en EE. UU. ascendió a US$ 7.1 mil millones. Por lo tanto, se espera que la adopción masiva de plataformas basadas en TI en la atención médica respalde el crecimiento del mercado de soluciones de vigilancia de infecciones durante los años previstos.

Perspectivas basadas en tipos

En términos de tipo, el mercado de soluciones de vigilancia de infecciones se segmenta en software y servicios. En 2017, el segmento de software tenía la mayor participación de mercado, con un 62,5 % del mercado de soluciones de vigilancia de infecciones, por tecnología.

Información basada en el usuario final

En términos de usuario final, el mercado de soluciones de vigilancia de infecciones está segmentado en hospitales, residencias de ancianos y otros usuarios finales. Se prevé que el segmento de hospitales crezca a una tasa compuesta anual del 12,8 % durante el período de pronóstico. Es probable que la alta prevalencia de infecciones asociadas a hospitales en todo el mundo impulse a los entornos de atención médica a adoptar estas soluciones en su infraestructura para prevenir las infecciones asociadas a la atención médica.

Los actores del mercado de soluciones de vigilancia de infecciones están adoptando estrategias de lanzamiento y expansión de productos para satisfacer las cambiantes demandas de los clientes en todo el mundo, lo que también les permite mantener su marca a nivel mundial.

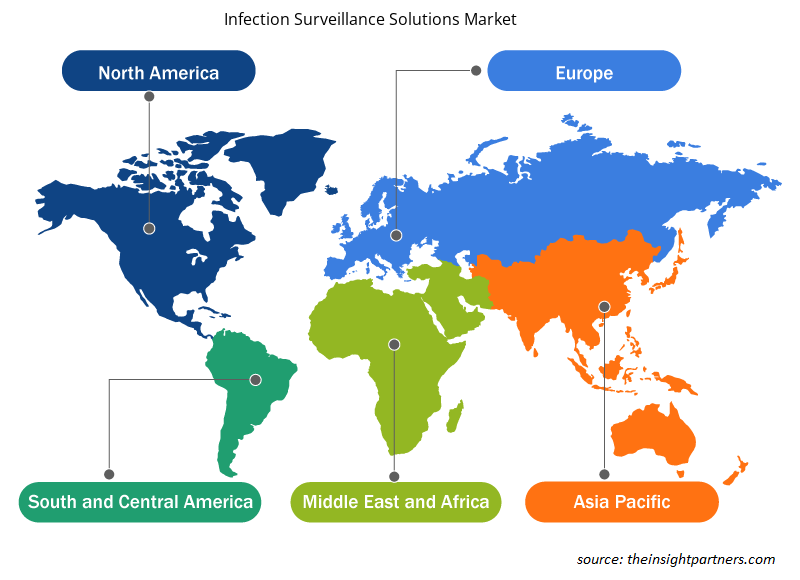

Perspectivas regionales del mercado de soluciones de vigilancia de infecciones

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de soluciones de vigilancia de infecciones durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de soluciones de vigilancia de infecciones en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de soluciones de vigilancia de infecciones

Alcance del informe de mercado de soluciones de vigilancia de infecciones

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2017 | US$ 294,1 millones |

| Tamaño del mercado en 2025 | US$ 763,7 millones |

| CAGR global (2017-2025) | 13,7% |

| Datos históricos | 2015-2016 |

| Período de pronóstico | 2018-2025 |

| Segmentos cubiertos | Por tipo

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

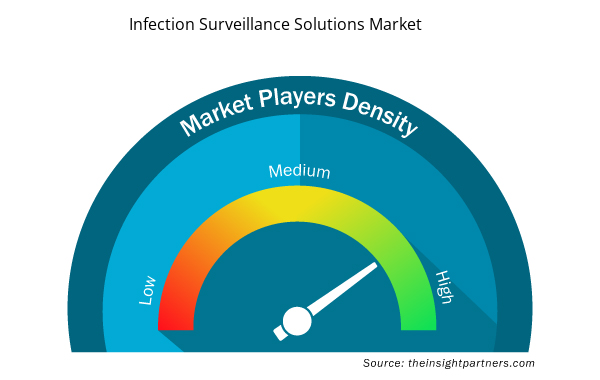

Densidad de actores del mercado de soluciones de vigilancia de infecciones: comprensión de su impacto en la dinámica empresarial

El mercado de soluciones de vigilancia de infecciones está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de soluciones de vigilancia de infecciones son:

- BD

- Wolters Kluwer

- Sistemas de información Sunquest, Inc.

- Primer ministro

- Baxter

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de soluciones de vigilancia de infecciones

Mercado de soluciones de vigilancia de infecciones: por tipo

- Software

o Software basado en la Web

o Software local

- Servicios

o Servicios de Implementación

o Servicios de Soporte y Mantenimiento

- o Servicios de Capacitación y Consultoría

Mercado de soluciones de vigilancia de infecciones: por usuario final

- Hospitales

- Residencias de ancianos

- Otros

Mercado de soluciones de vigilancia de infecciones por geografía

América del norte

- A NOSOTROS

- Canadá

- México

Europa

- Francia

- Alemania

- Italia

- Reino Unido

- España

- Resto de Europa

Asia Pacífico (APAC)

- Porcelana

- India

- Corea del Sur

- Japón

- Australia

- Resto de APAC

Oriente Medio y África (MEA)

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de MEA

América del Sur y América Central (SCAM)

- Brasil

- Argentina

- Resto de estafa

Perfiles de empresas

- BD

- Wolters Kluwer

- Sistemas de información Sunquest, Inc.

- Primer ministro

- Baxter (Sistemas ICNet, Inc.)

- Industrias GOJO, Inc.

- Corporación Cerner

- Grupo Deb Ltd.

- Corporación VigiLanz

- PeraSalud

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List Of Companies

- BD

- Wolters Kluwer

- Sunquest Information Systems, Inc.

- Premier

- Baxter

- GOJO Industries, Inc.

- Cerner Corporation

- Deb Group Ltd.

- PeraHealth

- VigiLanz Corporation

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe