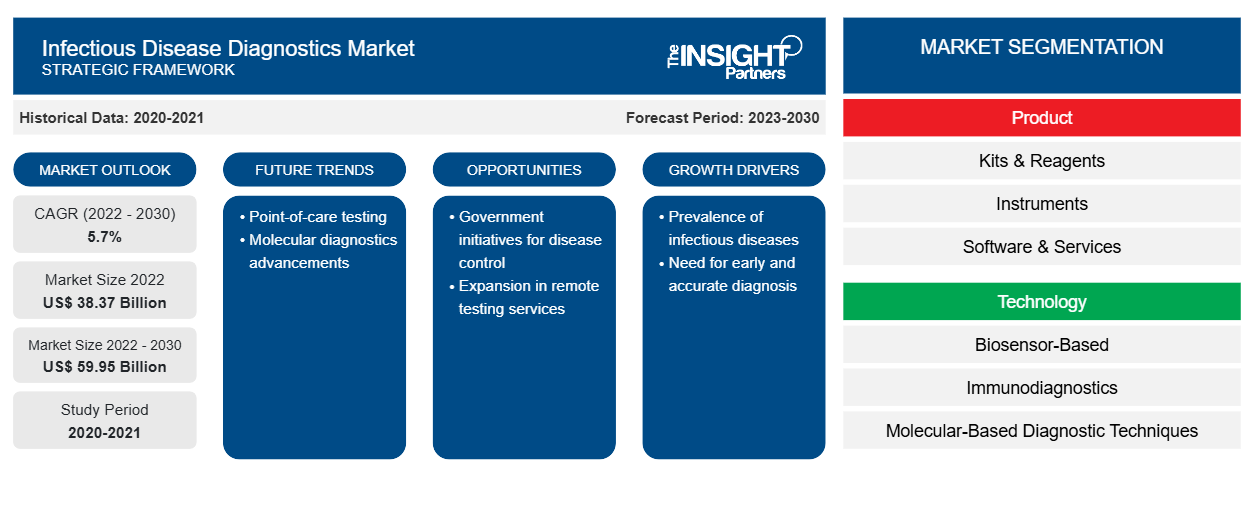

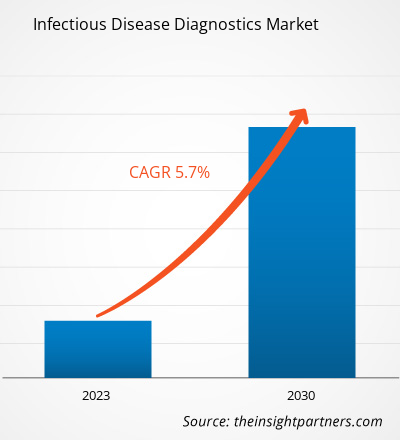

[Informe de investigación] Se espera que el mercado de diagnóstico de enfermedades infecciosas crezca de US$ 38.366,38 millones en 2022 a US$ 59.954,22 millones en 2030; se anticipa que registre una CAGR del 5,7% entre 2022 y 2030.

Perspectivas del mercado y opinión de analistas:

El tamaño del mercado de diagnóstico de enfermedades infecciosas se está expandiendo con el aumento de casos de enfermedades infecciosas y el aumento de lanzamientos y aprobaciones de productos debido al desarrollo de productos tecnológicamente avanzados. En mayo de 2022, BD lanzó su plataforma de diagnóstico molecular de enfermedades infecciosas totalmente automatizada y de alto rendimiento, el instrumento BD COR MX, en los EE. UU. Este instrumento automatiza e integra todo el flujo de trabajo del laboratorio molecular, desde el procesamiento de muestras hasta el resultado de la prueba de diagnóstico para laboratorios grandes y de alto rendimiento. El sistema BD COR elimina la tarea de clasificar las muestras, lo que ayuda al técnico de laboratorio a tener una interacción mínima con la muestra, lo que libera tiempo para otros procesos críticos del laboratorio. En respuesta a los crecientes casos de enfermedades infecciosas y la escasez de capacidades de laboratorio y reactivos de pruebas moleculares, algunos fabricantes de pruebas de diagnóstico ofrecen dispositivos rápidos y fáciles de usar para facilitar las pruebas fuera del laboratorio.

Factores impulsores del crecimiento y desafíos:

Las enfermedades infecciosas de origen veterinario afectan negativamente a la salud de los animales domésticos, el ganado y la fauna silvestre. Como resultado de la ganadería intensiva, se crean condiciones para la aparición y la amplificación de epidemias de enfermedades debido a la proximidad genética y física de los miles de millones de animales, a menudo en estado de salud frágil, que se crían en espacios cerrados cada año. Además, la ganadería contribuye a la propagación de infecciones de animales salvajes debido a la deforestación causada por la expansión del uso de tierras agrícolas.

Las tecnologías de diagnóstico que pueden detectar enfermedades infecciosas animales emergentes en una etapa temprana son esenciales para reducir las pérdidas económicas asociadas con los brotes de dichas enfermedades. La reacción en cadena de la polimerasa ( PCR ) sigue siendo el ensayo molecular más utilizado a nivel mundial para detectar patógenos animales. Los métodos de diagnóstico de este tipo son fáciles de usar, rentables, susceptibles y específicos, con la capacidad de detectar un gran volumen.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de diagnóstico de enfermedades infecciosas: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Aunque los métodos virológicos convencionales son increíblemente fiables, son procedimientos que requieren mucho tiempo y trabajo. El ensayo de flujo lateral y el inmunoensayo ligado a enzimas se pueden utilizar para una detección rápida. El inmunoensayo de microesferas multiplex o Luminex es una técnica cuantitativa de alto rendimiento basada en microesferas fluorescentes que se utiliza para la detección de múltiples anticuerpos específicos para diferentes enfermedades infecciosas al mismo tiempo en una única reacción, lo que conduce a resultados más rápidos, económicos y precisos en comparación con el ELISA convencional. Además, el chip de proteínas basado en resonancia de plasmón de superficie (SPR) parece ser una herramienta rápida y valiosa en el serodiagnóstico de infecciones o la titulación de anticuerpos. Los anticuerpos recombinantes también se pueden producir en sistemas heterólogos mediante el uso de tecnología de ADNr y se pueden utilizar para desarrollar pruebas de diagnóstico.

Los diagnósticos en el punto de atención (POCD) son dispositivos de diagnóstico simples, rápidos y portátiles que pueden detectar el estado de la enfermedad en el campo. En los últimos años, la PCR en tiempo real (qPCR) se ha trasladado a una plataforma POCD. Estas plataformas totalmente automatizadas combinan la extracción de ácidos nucleicos, el ciclado térmico y la generación de informes de resultados in situ. Por ejemplo, MiniLab de Enigma Diagnostics es una plataforma de diagnóstico molecular de 10 a 35 kg que se transporta en el campo y se utiliza para validar el virus de la peste porcina africana, el virus de la peste porcina clásica, el virus de la influenza aviar y el virus de la fiebre aftosa con fines de investigación. Los kits de detección genesig de Primerdesign Ltd, Reino Unido, suministran kits de ensayo qPCR liofilizados para el diagnóstico de 62 patógenos bovinos, 42 equinos, 47 porcinos, 60 aviares, 40 caninos y 26 felinos con fines de investigación. De manera similar, Boster ofrece kits de qPCR Bosterbio para detectar hasta 48 muestras individuales o agrupadas. Se utiliza para la elaboración de perfiles de expresión genética, cuantificación de ADN diana, detección microbiana, determinación de carga patógena viral o bacteriana y evaluación del rendimiento de pares de cebadores para qPCR basada en sondas.

Así, los métodos de diagnóstico como PCR y qPCR para diagnosticar infecciones bacterianas, virales, fúngicas y parasitarias en animales están impulsando el diagnóstico en el diagnóstico veterinario.

Las bajas tasas de reembolso de la mayoría de las pruebas diagnósticas desalientan a las empresas fabricantes a desarrollar nuevas pruebas y realizar investigaciones a gran escala para respaldar su uso generalizado. Además, el reembolso sigue siendo bajo si existen datos sin resultados esperados que respalden la relación costo-eficacia de la nueva prueba o demuestren la eficacia de la prueba existente.

Las dificultades y preocupaciones sobre el reembolso de pruebas diagnósticas nuevas o costosas pueden obstaculizar la innovación y plantear desafíos importantes para la implementación generalizada de tecnologías diagnósticas. En los Estados Unidos, el reembolso comprende la cobertura por parte de terceros pagadores, la codificación de los servicios o afecciones de salud para determinar el pago y la determinación del nivel de pago.

En el caso de las pruebas ambulatorias con códigos de Terminología de procedimientos actual (CPT), el Comité asesor de cobertura de Medicare promueve la cobertura de las pruebas diagnósticas por parte de los Centros de Servicios de Medicare y Medicaid (CMS), incluida la determinación de la evidencia suficiente y los beneficios de salud. Sin embargo, la mayoría de las decisiones de reembolso de Medicare se toman a nivel local y no a nivel nacional. La cobertura de las pruebas diagnósticas difiere según la región. Además, la falta de estándares para determinar la cobertura puede plantear desafíos para el desarrollo y la disponibilidad de un nuevo producto de diagnóstico.

En algunos casos, el reembolso no cubre el costo de la prueba, lo que limita a los laboratorios a la hora de ofrecerla y reduce su disponibilidad y uso. En otros casos, el cargo puede ser alto, pero puede dejar un costo considerable para el paciente, lo que limita a los médicos a la hora de solicitar la prueba de forma rutinaria. El cumplimiento y la facturación siguen siendo desafíos para los laboratorios clínicos y limitan la disponibilidad de las pruebas. Por lo tanto, el escenario de reembolso inadecuado obstaculiza el crecimiento del mercado de diagnóstico de enfermedades infecciosas.

Segmentación y alcance del informe:

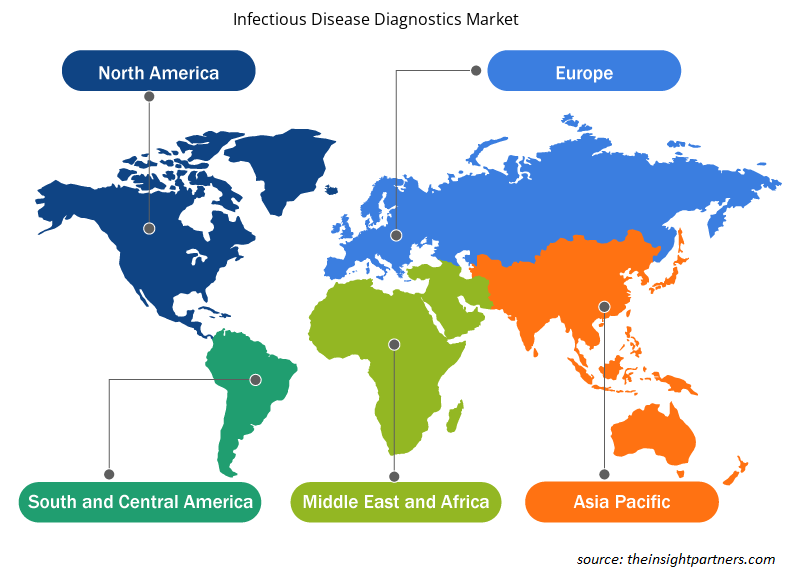

El mercado de diagnóstico de enfermedades infecciosas, por producto, se segmenta en kits y reactivos, instrumentos y software y servicios. El mercado de diagnóstico de enfermedades infecciosas, por tecnología, se segmenta en basado en biosensores, inmunodiagnóstico, diagnóstico basado en moléculas, biología clínica y otros. El mercado para el segmento de inmunodiagnóstico se segmenta aún más en ensayo inmunoabsorbente ligado a enzimas, análisis de transferencia Western y ensayo de inmunofluorescencia. El mercado para el segmento de técnicas de diagnóstico basadas en moléculas se segmenta aún más en reacción en cadena de la polimerasa, hibridación in situ, tecnología de amplificación de ácidos nucleicos isotérmicos, secuenciación de próxima generación , microarrays de ADN y otros. El mercado de diagnóstico de enfermedades infecciosas, por tipo de aplicación, se bifurca en pruebas en el punto de atención y pruebas de laboratorio. El mercado de diagnóstico de enfermedades infecciosas, por tipo de prueba, se bifurca en pruebas humanas y pruebas veterinarias. El mercado para el segmento de pruebas humanas se segmenta aún más en VIH, hepatitis, HAI, VPH, tuberculosis, influenza y otros. El mercado de diagnóstico de enfermedades infecciosas, por usuario final, está segmentado en laboratorios de diagnóstico, hospitales y clínicas, institutos de investigación, entornos de atención domiciliaria y otros. Según la geografía, el mercado de diagnóstico de enfermedades infecciosas está segmentado en América del Norte (EE. UU., Canadá y México), Europa (Reino Unido, Alemania, Francia, Italia, España y el resto de Europa), Asia Pacífico (China, Japón, India, Corea del Sur, Australia y el resto de Asia Pacífico), Oriente Medio y África (EAU, Arabia Saudita, Sudáfrica y el resto de Oriente Medio y África) y América del Sur y Central (Brasil, Argentina y el resto de América del Sur y Central).

Análisis segmental:

El mercado de diagnóstico de enfermedades infecciosas, por producto, está segmentado en kits y reactivos, instrumentos y software y servicios. En 2022, el segmento de kits y reactivos tuvo la mayor participación del mercado. Sin embargo, se espera que el mercado del segmento de software y servicios crezca al ritmo más rápido durante 2022-2030. El segmento de kits y reactivos está creciendo debido a la presencia de una gran cantidad de fabricantes como Abbott; F. Hoffmann-La Roche Ltd; y Bio-Rad Laboratories, Inc. Además, en respuesta a los crecientes casos de enfermedades infecciosas como HAI, influenza y VIH y la escasez de capacidad y reactivos de pruebas moleculares en laboratorio, varios fabricantes de pruebas de diagnóstico han desarrollado y comenzado a vender dispositivos rápidos y fáciles de usar para facilitar las pruebas fuera de los entornos de laboratorio. Además, los kits y reactivos se utilizan con frecuencia en varios procesos de investigación y hay un aumento constante en los lanzamientos de productos. Por ejemplo, en julio de 2021, Cepheid anunció que había recibido la autorización CE-IVD para Xpert HIV-1 Viral Load XC y Xpert HIV-1 Qual XC, pruebas de cobertura extendida (XC) de próxima generación para la detección del VIH. Xpert HIV-1 Viral Load XC proporciona un segundo objetivo para la detección del VIH-1 que proporciona una cobertura de cepas extendida para mejorar el rendimiento y reducir el riesgo de resultados falsos negativos debido a mutaciones o deleciones genéticas. Por lo tanto, debido a la presencia de varios actores del mercado que ofrecen múltiples reactivos y kits y al aumento de los avances tecnológicos, se espera que el segmento crezca durante el período de pronóstico.

Se prevé que el segmento de software y servicios crezca en los próximos años debido a factores como el avance tecnológico creciente y la adopción de nuevo software para reducir la carga de enfermedades infecciosas. Muchas empresas están lanzando software para analizar la creciente incidencia de enfermedades infecciosas, predecir tendencias a lo largo del tiempo y situaciones de brotes, y evaluar la eficacia de las medidas de contención. En consecuencia, se han establecido varios modelos estadísticos, principalmente basados en el modelo susceptible-expuesto-infectado-recuperado o eliminado (SEIR). Además, inspirado por los esfuerzos multidisciplinarios y colaborativos de la comunidad científica, el Instituto de Modelado de Enfermedades ha estado construyendo herramientas de modelado que son el resultado de una amplia colaboración entre los miembros de los equipos de investigación y software. Estas herramientas proporcionan medios cuantitativos y analíticos para representar la transmisión de enfermedades infecciosas con un modelo. Las herramientas de software de IDM se comparten de forma libre y abierta con la comunidad científica para acelerar los esfuerzos de erradicación de enfermedades con la ayuda del modelado computacional. Por lo tanto, también se espera que este tipo de iniciativas adoptadas por los actores clave impulsen el crecimiento del segmento en los próximos años.

Análisis regional:

Según la geografía, el mercado de diagnóstico de enfermedades infecciosas está segmentado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central. América del Norte es el mayor contribuyente al crecimiento del mercado mundial de diagnóstico de enfermedades infecciosas. Se espera que Asia Pacífico registre la CAGR más alta en el mercado de diagnóstico de enfermedades infecciosas durante 2022-2030. El crecimiento del mercado de diagnóstico de enfermedades infecciosas en los EE. UU. Está impulsado principalmente por la creciente prevalencia de enfermedades infecciosas, el aumento de la población geriátrica y el creciente número de lanzamientos de productos por parte de actores clave. El envejecimiento es un factor de riesgo importante para las enfermedades infecciosas, ya que las personas mayores de 60 años generalmente tienen la inmunidad comprometida. Según un estudio publicado por Population Reference Bureau en 2020, la población de personas de 65 años o más era de 55 millones en los EE. UU. en 2020, y se espera que el número alcance los 95 millones para 2060. Las agencias reguladoras en los EE. UU. Están imponiendo políticas favorables para el desarrollo de productos de punto de atención (POC) para el diagnóstico y tratamiento de diversas indicaciones. En marzo de 2021, la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) autorizó el ensayo Binx Health IO CT/NG para clínicas comunitarias, entornos de atención de urgencias e instalaciones de atención médica ambulatoria; es el primer producto de prueba POC para diagnosticar infecciones por clamidia y gonorreia. En mayo de 2022, Becton Dickinson and Company (BD), una de las principales empresas de tecnología médica a nivel mundial, anunció el lanzamiento de su nueva plataforma de diagnóstico molecular de alto rendimiento y totalmente automatizada para enfermedades infecciosas para el mercado de los EE. UU. El nuevo instrumento BD COR MX se lanzó como una opción de instrumento analítico para la plataforma BD COR, con la autorización 510(k) de la FDA. El ensayo molecular BD CTGCTV2, la primera prueba disponible en el nuevo sistema, es una prueba única que detecta las tres infecciones de transmisión sexual (ITS) no virales más prevalentes: Neisseria gonorrhoeae (GC), Chlamydia trachomatis (CT) y Trichomonas vaginalis (TV).

Perspectivas regionales del mercado de diagnóstico de enfermedades infecciosas

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de diagnóstico de enfermedades infecciosas durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de diagnóstico de enfermedades infecciosas en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de diagnóstico de enfermedades infecciosas

Alcance del informe de mercado de diagnóstico de enfermedades infecciosas

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | US$ 38,37 mil millones |

| Tamaño del mercado en 2030 | 59,95 mil millones de dólares estadounidenses |

| CAGR global (2022-2030) | 5,7% |

| Datos históricos | 2020-2021 |

| Período de pronóstico | 2023-2030 |

| Segmentos cubiertos | Por producto

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de diagnóstico de enfermedades infecciosas: comprensión de su impacto en la dinámica empresarial

El mercado de diagnóstico de enfermedades infecciosas está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de diagnóstico de enfermedades infecciosas son:

- Laboratorios Abbott

- Corporación Bruker

- Salud Cardenal

- F. Hoffmann-La Roche Ltd

- Biotecnología Trinidad Plc

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de diagnóstico de enfermedades infecciosas

Desarrollos industriales y oportunidades futuras:

A continuación se enumeran varias iniciativas de los actores clave que operan en el mercado de diagnóstico de enfermedades infecciosas:

- En enero de 2023, Trinity Biotech anunció una asociación estratégica con imaware Inc. que combinó su plataforma de salud digital desarrollada para socios con las instalaciones de laboratorio de referencia avanzadas de Trinity Biotech para impulsar la industria de la salud digital con programas de pruebas remotas y en el hogar.

- En noviembre de 2022, Bio-Rad Laboratories Inc. amplió su cartera de productos de controles de calidad independientes, incluidos los viales compactos InteliQ y Liquichek. Los productos se utilizarán para la serie CI Alinity de Abbott, que está integrada con instrumentos de pruebas de inmunoensayo y química clínica .

- En diciembre de 2021, F. Hoffmann-La Roche Ltd lanzó las primeras pruebas de enfermedades infecciosas en el sistema cobas 5800, un nuevo instrumento de laboratorio molecular, en países que aceptan la marca CE. Entre ellos se encuentran cobas HIV-1, cobas HBV, cobas HCV, cobas HIV-1/HIV-2 Qualitative y el kit cobas omni Utility Channel. Estos lanzamientos amplían la oferta de la cartera de Roche Molecular al proporcionar un rendimiento y una eficiencia estandarizados para las necesidades de pruebas de laboratorio moleculares de bajo, medio y alto volumen.

Panorama competitivo y empresas clave:

Entre los actores destacados que operan en el mercado de diagnóstico de enfermedades infecciosas se encuentran Abbott Laboratories, Bruker Corp, Cardinal Health, F. Hoffmann-La Roche Ltd, Trinity Biotech Plc, Danaher Corp, Bio-Rad Laboratories Inc, AccuBioTech Co Ltd, ACON Laboratories y DiaSorin SpA. Estas empresas se centran en el lanzamiento de nuevos productos y en la expansión geográfica para satisfacer la creciente demanda de los consumidores en todo el mundo y aumentar su gama de productos en carteras especializadas. Su presencia global les permite atender a una gran base de clientes, lo que facilita la expansión del mercado.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

The factors that are driving and restraining factors that will affect the infectious disease diagnostics market in the coming years Growth of the global infectious disease diagnostic market is majorly driven by increase in prevalence of infectious disease such as hepatitis, influenza, COVID-19, & human immuno deficiency virus (HIV); rise in demand for point-of-care diagnostic test; increase in funding from private & government organizations for diagnostic service centers; and advancements in technologies in the field of infectious disease diagnostics. However, lack of reimbursement policy is likely to hinder the market growth.

Infectious diseases are generated by microorganisms such as fungi, viruses, bacteria, and other organism species. Infectious disease diagnostics are the methods utilized by hospitals, clinical laboratories, and others to detect or identify foreign antigens/organisms by using several diagnostic tests. These tests assist in the identification of the kind of pathogen. Also, the level of the degree to which the disease is spread in the body. The diagnostic procedure may be sent with the aid of conventional diagnostic tests or point-of-care testing tools.

The infectious disease diagnostics market majorly consists of the players such as F.Hoffmann-La Roche, Ltd.; Danaher Corporation; BD; bioMérieux SA; AccuBioTech Co., Ltd.; Bio-Rad Laboratories, Inc.; ACON Laboratories, Inc.; Abbott; Trinity Biotech; and Cardinal Health, Inc. amongst others.

The infectious disease diagnostics market, by disease indication, is bifurcated into human testing and veterinary testing. In 2022, the human segment held a larger share of the market, by testing type. However, the veterinary segment is expected to witness a higher growth during the forecast period.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Infectious Disease Diagnostics Market

- Abbott Laboratories

- Bruker Corp

- Cardinal Health

- F. Hoffmann-La Roche Ltd

- Trinity Biotech Plc

- Danaher Corp

- Bio-Rad Laboratories Inc

- AccuBioTech Co Ltd

- ACON Laboratories

- DiaSorin SpA

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe