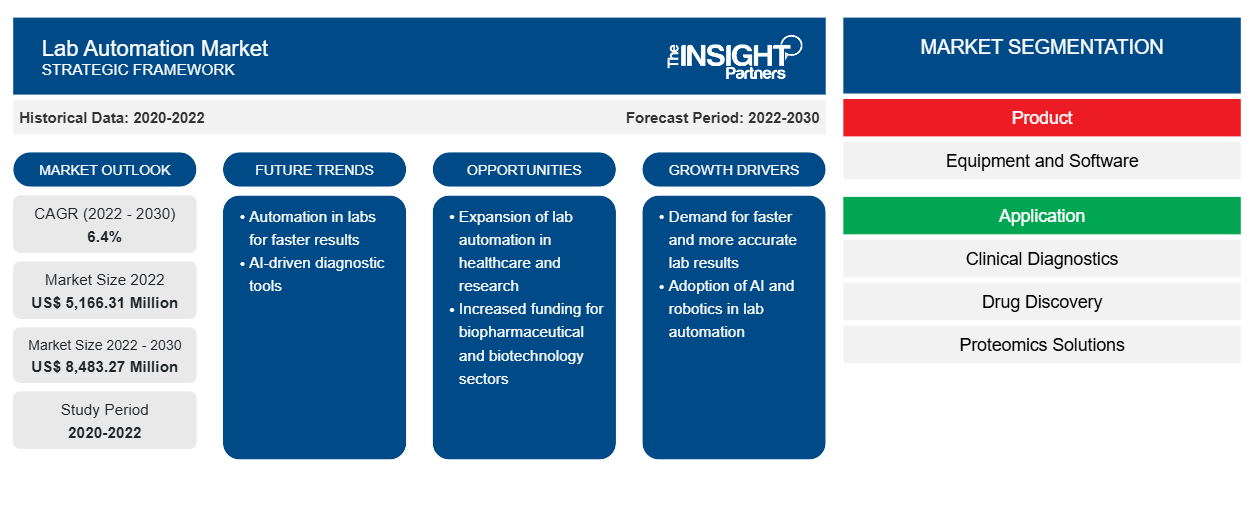

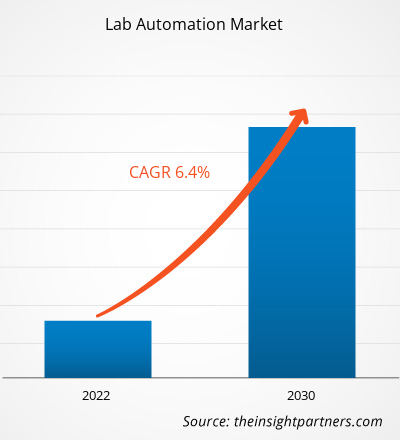

[Informe de investigación] Se espera que el tamaño del mercado de automatización de laboratorio crezca de US$ 5.166,31 millones en 2022 a US$ 8.483,27 millones en 2030; se anticipa que registre una CAGR del 6,4% de 2022 a 2030.

Perspectivas del mercado de automatización de laboratorio y opinión de analistas:

La integración de la automatización en los laboratorios para permitir procesos nuevos y mejorados se conoce como automatización de laboratorio. La robótica de laboratorio es el uso más conocido de la tecnología de automatización de laboratorio. Además, la automatización de laboratorio abarca una amplia gama de instrumentos, dispositivos, algoritmos de software y metodologías de laboratorio automatizados que se utilizan para permitir, acelerar y mejorar la eficacia de la investigación en los laboratorios. Según el análisis del mercado de automatización de laboratorio , los factores clave que impulsan el mercado de automatización de laboratorio son las crecientes aplicaciones y ventajas que ofrece la automatización de laboratorio y la creciente industria farmacéutica. Sin embargo, la adopción limitada de la automatización de laboratorio debido a la alta inversión de capital obstaculiza el crecimiento del mercado de automatización de laboratorio.

Factores impulsores y restricciones del crecimiento:

La biotecnología, los productos farmacéuticos, los diagnósticos clínicos, la investigación académica y las pruebas ambientales se encuentran entre las principales industrias que han experimentado un aumento en la automatización de los laboratorios. El requisito de una mayor eficiencia, precisión y rendimiento en los procedimientos de laboratorio impulsa la demanda de automatización de laboratorios. El uso de la tecnología de automatización proporciona diversos beneficios que pueden tener un impacto sustancial en la productividad y la calidad de la investigación y el desarrollo científicos. Entre las diversas ventajas y aplicaciones clave se incluyen el cribado de alto rendimiento, la preparación y el manejo de muestras, la gestión e integración de datos, la optimización del flujo de trabajo, la flexibilidad y la personalización, el control y la garantía de calidad, la optimización de recursos, el ahorro de costes a largo plazo, la reducción del manejo manual de productos químicos o materiales biológicos peligrosos y la expansión de la capacidad y las posibilidades de los laboratorios. Por tanto, la automatización de los laboratorios se ha vuelto cada vez más ventajosa, y esto pone de relieve cómo podría transformar la investigación y el desarrollo científicos en diversas industrias. Se prevé que a medida que se desarrolle la tecnología, la automatización de los laboratorios aumentará, impulsando una mayor eficiencia e innovación en las iniciativas científicas.

Sin embargo, varias empresas, especialmente en las industrias biotecnológica y farmacéutica, experimentan problemas significativos al adoptar la automatización de laboratorios debido al alto gasto de capital. Si bien la automatización de laboratorios proporciona varios beneficios, como mayor eficiencia, precisión y rendimiento, el costo inicial de implementar sistemas de automatización puede ser inasequible para ciertas empresas. Varios factores contribuyen a la alta inversión de capital requerida para la automatización de laboratorios, como los costos de equipo, los requisitos de infraestructura, la integración y personalización, el mantenimiento y el soporte, los altos requisitos de experiencia y el riesgo de obsolescencia de la tecnología. Por ejemplo, según Retisoft Inc., el rango de precio para un pequeño sistema de robot automatizado es de entre US$ 100.000 y US$ 300.000. Sin embargo, los sistemas de automatización de laboratorios más complicados y grandes a menudo pueden costar más de US$ 1 millón. Por lo tanto, la alta inversión de capital requerida para la automatización de laboratorios puede obstaculizar la adopción de la automatización de laboratorios por parte de muchas empresas biotecnológicas y farmacéuticas, especialmente organizaciones más pequeñas o emergentes con recursos financieros limitados. Por lo tanto, es probable que los factores mencionados anteriormente obstaculicen el crecimiento del mercado global de automatización de laboratorios.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de automatización de laboratorios: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Segmentación y alcance del informe:

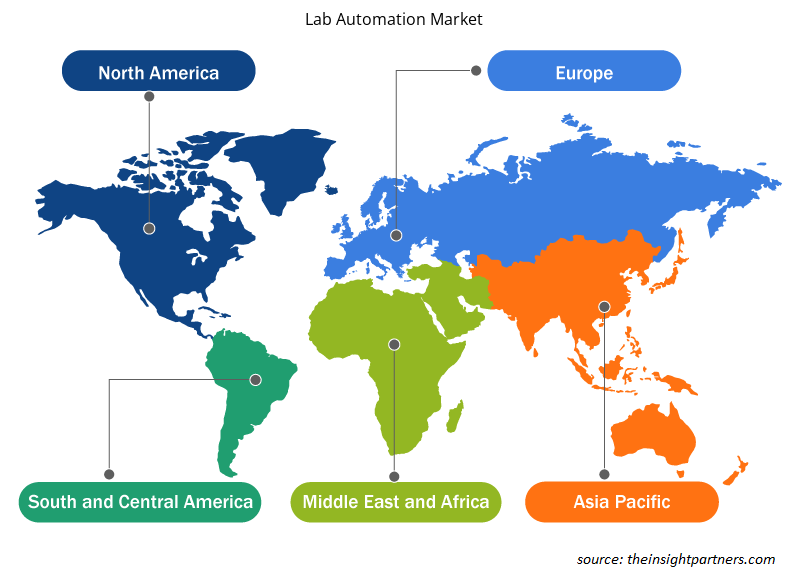

El informe del mercado global de automatización de laboratorios está segmentado en función del producto, la aplicación y el usuario final. Según el producto, el mercado de automatización de laboratorios se bifurca en equipos y software. Según el equipo, el mercado se subsegmenta en estaciones de trabajo automatizadas, lectores de microplacas, sistemas robóticos, celdas de trabajo automatizadas listas para usar, sistemas automatizados de almacenamiento y recuperación (ASRS) y otros. Según el software, el mercado se subsegmenta en sistemas de ejecución de laboratorio (LES), sistemas de gestión de información de laboratorio (LIMS) , cuadernos electrónicos de laboratorio (ELN) y sistemas de gestión de datos científicos (SDMS). Según la aplicación, el mercado de automatización de laboratorios se diferencia en diagnósticos clínicos, descubrimiento de fármacos, soluciones proteómicas, soluciones genómicas y otros. Según el usuario final, el mercado de automatización de laboratorios se clasifica en empresas farmacéuticas, hospitales y centros de diagnóstico, instituciones educativas y de investigación y organizaciones de investigación por contrato. El informe del mercado de automatización de laboratorio, basado en la geografía, está segmentado en América del Norte (EE. UU., Canadá y México), Europa (Alemania, Francia, Italia, Reino Unido, Rusia y el resto de Europa), Asia Pacífico (Australia, China, Japón, India, Corea del Sur y el resto de Asia Pacífico), Medio Oriente y África (Sudáfrica, Arabia Saudita, Emiratos Árabes Unidos y el resto de Medio Oriente y África) y América del Sur y Central (Brasil, Argentina y el resto de América del Sur y Central).

Análisis segmental:

Según el producto, el mercado de automatización de laboratorios se divide en equipos y software. El segmento de equipos tuvo una mayor participación en el mercado de automatización de laboratorios en 2022. Sin embargo, según el pronóstico del mercado de automatización de laboratorios, se anticipa que el segmento de software registre una CAGR más alta durante 2022-2030.

Según el equipamiento, el mercado de automatización de laboratorio se subdivide en estaciones de trabajo automatizadas, sistemas de manipulación de líquidos, sistemas robóticos, lectores de microplacas, sistemas automatizados de almacenamiento y recuperación (ASRS) y otros.

Según la aplicación, el mercado de automatización de laboratorios se clasifica en diagnósticos clínicos, descubrimiento de fármacos, soluciones proteómicas , soluciones genómicas y otros. El segmento de descubrimiento de fármacos tuvo la mayor participación en el tamaño del mercado de automatización de laboratorios en 2022. Sin embargo, según el pronóstico del mercado de automatización de laboratorios, se anticipa que el segmento de diagnósticos clínicos registre la CAGR más alta entre 2022 y 2030.

Según el usuario final, el mercado de automatización de laboratorios se segmenta en empresas farmacéuticas, hospitales y centros de diagnóstico, instituciones educativas y de investigación y organizaciones de investigación por contrato . En 2022, el segmento de empresas farmacéuticas tuvo la mayor participación en el tamaño del mercado de automatización de laboratorios. Sin embargo, según el pronóstico del mercado de automatización de laboratorios, se anticipa que el segmento de hospitales y centros de diagnóstico registre la CAGR más alta durante 2022-2030.

Análisis regional:

Según la geografía, el mercado global de automatización de laboratorio está segmentado en cinco regiones clave: América del Norte, Europa, Asia Pacífico, América del Sur y Central, y Medio Oriente y África.

En 2022, América del Norte tenía la mayor participación en el tamaño del mercado mundial de automatización de laboratorios. Los avances en la infraestructura médica y el aumento del gasto en servicios de atención médica en los Estados Unidos están impulsando el mercado de automatización de laboratorios en el país. El uso de la automatización de laboratorios en ensayos clínicos, desarrollo de fármacos e investigación biomédica ha tenido un impacto sustancial en el crecimiento del mercado de automatización de laboratorios. Estos sistemas también pueden funcionar durante largos períodos de tiempo con poca supervisión y dirección, lo que permite a los investigadores concentrarse en su trabajo principal y dedicar menos tiempo a actividades repetitivas. Además, los Centros de Servicios de Medicare y Medicaid (CMS) en los Estados Unidos han adoptado estándares asociados con la investigación de laboratorio en humanos bajo las Enmiendas de Mejora de Laboratorios Clínicos (CLIA), lo que ha mejorado el crecimiento del mercado de automatización de laboratorios.

Perspectivas regionales del mercado de automatización de laboratorios

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de automatización de laboratorios durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de automatización de laboratorios en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de automatización de laboratorio

Alcance del informe de mercado de automatización de laboratorio

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | US$ 5.166,31 millones |

| Tamaño del mercado en 2030 | US$ 8.483,27 millones |

| CAGR global (2022-2030) | 6,4% |

| Datos históricos | 2020-2022 |

| Período de pronóstico | 2022-2030 |

| Segmentos cubiertos | Por producto

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de automatización de laboratorios: comprensión de su impacto en la dinámica empresarial

El mercado de automatización de laboratorios está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de automatización de laboratorio son:

- Ingenieros sanitarios Siemens

- Thermo Fisher Scientific Inc

- Analytik Jena GmbH+Co. KG

- Automatización Labman Ltd.

- BD

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de automatización de laboratorio

Desarrollos industriales y oportunidades futuras:

A continuación se enumeran varias iniciativas adoptadas por los actores clave que operan en el mercado global de automatización de laboratorios:

- En mayo de 2023, Opentrons anunció el lanzamiento del robot Opentrons Flex, una clase innovadora de robots de laboratorio de manipulación de líquidos a un precio razonable y fácilmente programables que nivelarán el campo de juego para laboratorios de todos los tamaños y harán que la automatización avanzada de laboratorio sea accesible para más investigadores que nunca. El robot Flex combina robótica de vanguardia con un vasto ecosistema de software de código abierto. Se puede utilizar con herramientas de IA y tiene una capacidad casi ilimitada para seleccionar nuevos protocolos.

- En marzo de 2023, Brooks Automation US, LLC anunció la adquisición de Aim Lab Automation Technologies Pty Ltd. La adquisición de Aim Lab por parte de Brooks se alinea con el plan de expansión de la empresa para ofrecer más soluciones en el mercado de automatización de laboratorios. Con sus soluciones de productos PreciseFlex, Brooks lidera el mercado de automatización colaborativa de las ciencias biológicas. La posición de Brooks en el diagnóstico clínico ha aumentado más allá del descubrimiento de fármacos con esta adquisición. Con PreciseFlex, Aim Lab brindará a sus clientes más capacidades, una presencia global y oportunidades para trabajar juntos más estrechamente.

- En febrero de 2023, Automata lanzó LINQ, una nueva plataforma de automatización de laboratorio integrada y abierta. La plataforma LINQ incluye un banco de laboratorio exclusivo con herramientas de automatización integradas y un potente software de orquestación de laboratorio interno. Como resultado, los laboratorios pueden aumentar la eficiencia y la precisión al tiempo que reducen la cantidad de puntos de contacto humanos sin agregar más espacio para equipos grandes y complicados.

- En enero de 2023, BD (Becton, Dickinson and Company) lanzó un sistema de seguimiento robótico para la solución de laboratorio de microbiología BD Kiestra. Este sistema automatiza el procesamiento de muestras de laboratorio, lo que minimiza potencialmente el trabajo humano y da como resultado menos tiempos de espera. Con el nuevo sistema de automatización total de laboratorio BD Kiestra de tercera generación, los laboratorios pueden vincular varios módulos BD Kiestra para crear una configuración de automatización total de laboratorio única y adaptable. También es escalable para adaptarse a las necesidades cambiantes de los laboratorios. Al seleccionar entre varias configuraciones de seguimiento y máquinas, los laboratorios pueden personalizar el sistema de automatización para que se adapte a su flujo de trabajo único y al espacio físico del laboratorio.

- En junio de 2022, Insilico Medicine puso en marcha un laboratorio de robótica dirigido por IA. Se trata de una expansión interconectada y del mundo real de la plataforma de descubrimiento de fármacos de extremo a extremo impulsada por IA de Insilico. Será controlado de forma remota por su sistema de IA, con vehículos guiados autónomos que realizarán los experimentos en lugar de científicos humanos. Estos robots realizarán cultivos celulares, cribado de alto rendimiento, secuenciación de última generación, obtención de imágenes celulares y análisis y predicción genómica.

- En mayo de 2021, Beckman Coulter anunció el lanzamiento mundial de DxA 5000 Fit. DxA 5000 Fit es un sistema de automatización del flujo de trabajo diseñado para adaptarse a laboratorios de tamaño mediano que realizan menos de 5000 pruebas por día.

Panorama competitivo y empresas clave:

Siemens Healthineers, Thermo Fisher Scientific Inc, Analytik Jena GmbH+Co. KG, Labman Automation Ltd, BD, Brooks Automation Inc, bioMerieux SA, CrelioHealth Inc., Danaher Corporation y F. Hoffmann-La Roche Ltd se encuentran entre los actores más destacados que operan en el mercado de la automatización de laboratorios. Estas empresas se centran en nuevas tecnologías, avances en productos existentes y expansiones geográficas para satisfacer la creciente demanda de los consumidores en todo el mundo y aumentar su gama de productos en carteras especializadas.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - Lab Automation Market

- Siemens Healthineers

- Thermo Fisher Scientific Inc

- Analytik Jena GmbH+Co. KG

- Labman Automation Ltd

- BD

- Brooks Automation Inc

- bioMerieux SA

- CrelioHealth Inc.

- Danaher Corporation

- F. Hoffmann-La Roche Ltd

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe