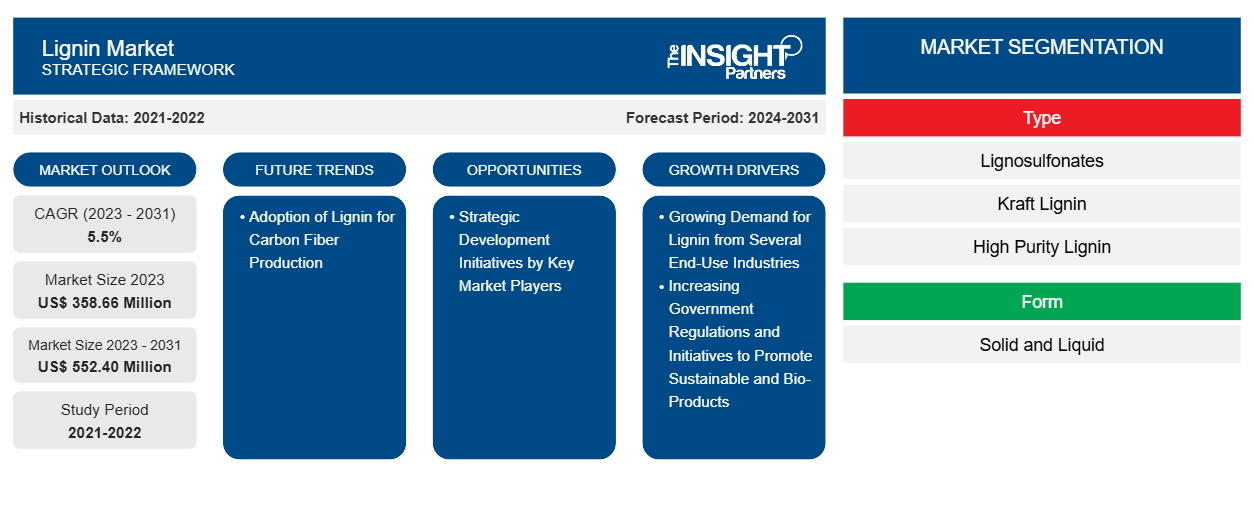

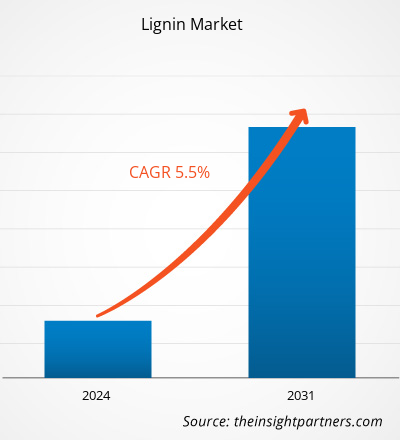

Se proyecta que el tamaño del mercado de lignina alcance los 552,40 millones de dólares estadounidenses en 2031, frente a los 358,66 millones de dólares estadounidenses en 2023. Se espera que el mercado registre una CAGR del 5,5 % durante el período 2023-2031. Es probable que la creciente adopción de lignina para la producción de fibra de carbono traiga nuevas tendencias al mercado.

Análisis del mercado de la lignina

La creciente demanda de productos sostenibles ha impulsado a varios fabricantes a producir productos de origen biológico, como plásticos de origen biológico, resinas a base de lignina, aglutinantes a base de lignina, compuestos a base de lignina, bioasfalto, biocombustibles y biorecubrimientos. Por ejemplo, en 2021, Lignin Industries AB comenzó la producción de Renol, un material a base de lignina destinado a sustituir y reducir el uso de plástico de origen fósil. Renol se utiliza en proporciones de hasta el 50 % en aplicaciones como películas, muebles y piezas de automóviles y como material de relleno para campos de fútbol artificiales, en sustitución del caucho tóxico y no degradable.

Los principales fabricantes están adoptando estrategias creativas, como adquisiciones, expansiones y aumento de la capacidad de producción, para servir mejor a sus clientes y satisfacer sus crecientes demandas. En enero de 2021, UPM Biochemicals amplió su negocio de lignina con Domtar Paper Company LLC, el productor de pulpa y papel con sede en EE. UU., a través de un nuevo acuerdo de suministro. En virtud de este acuerdo, se espera que UPM aumente su suministro de lignina kraft en más de 20 000 toneladas métricas al año. Por lo tanto, se espera que las iniciativas estratégicas de los fabricantes impulsen el crecimiento del mercado de la lignina durante el período de pronóstico.

Descripción general del mercado de lignina

La lignina de selenio es uno de los subproductos más importantes de la industria del papel y la pulpa, que tiene una amplia gama de aplicaciones en varias industrias, incluidas la construcción, la automatización, el tratamiento de aguas, los biocombustibles, los textiles, el papel y la pulpa, los alimentos para animales y la agricultura. Según los procesos de extracción, existen dos tipos principales de lignina: la lignina azufrada y la lignina sin azufre. La lignina azufrada es un subproducto de los procesos comerciales de pulpa química en la industria del papel y la pulpa, que dan lugar a la lignina kraft y a los lignosulfonatos. Por otro lado, la lignina sin azufre incluye la lignina sódica, la lignina alcalina, la lignina de hidrólisis y la lignina organosolv producida por los procesos de producción de bioetanol y de extracción de azúcar. La lignina se utiliza en el campo de los materiales de construcción como aditivo reductor de agua, retardador de fraguado y agente de molienda en la producción de cemento y materiales de sustitución del cemento. Además, la lignina también se utiliza para la granulación de piensos para animales. En el tratamiento del agua, la lignina se utiliza como absorbente; puede eliminar contaminantes del agua mediante adsorción física. En la alimentación animal, la lignina mejora el valor nutricional y la palatabilidad del alimento. La creciente demanda de lignina en diversas industrias de uso final está impulsando significativamente el crecimiento del mercado.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de lignina: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de la lignina

Aumento de las regulaciones gubernamentales y de las iniciativas para promover productos sostenibles y biológicos

Los gobiernos de varios países europeos han impuesto regulaciones sobre el uso de sustancias químicas para fabricar productos en muchas industrias de procesamiento, como el cuidado personal , la alimentación animal y la agricultura, para garantizar una mejor protección de la salud humana y el medio ambiente. La Unión Europea impuso regulaciones estrictas sobre el uso de fertilizantes y otros productos químicos agrícolas y de tratamiento del agua debido a sus impactos ambientales adversos. Además, estas regulaciones están destinadas a reducir las emisiones de gases de efecto invernadero y han obligado a las empresas de fabricación de polímeros a aumentar las inversiones en el desarrollo de materias primas de origen natural. La creciente conciencia sobre las emisiones de gases de efecto invernadero (GEI) ha aumentado la demanda de productos poliméricos de origen biológico. La lignina se utiliza como intermedio para la fabricación de fenol, resinas fenólicas y agentes emulsionantes. Por ejemplo, Lignin Industries AB recibió una financiación de 1,38 millones de dólares de la Agencia Sueca de Energía en 2020 para el desarrollo de tecnología basada en lignina. La creciente importancia del uso de biocombustibles a nivel mundial, especialmente en América del Norte y Europa, debido al apoyo regulatorio para reducir la contaminación del aire y las emisiones de GEI, está impulsando la demanda de lignina.

Demanda creciente de lignina para la fabricación de biocombustibles

En los últimos años, los combustibles derivados de la lignina han ganado popularidad como medio para producir biocombustibles a partir de biomasa. Existen dos métodos básicos para convertir la lignina en combustible: el termoquímico y el catalítico. Los combustibles generados a partir de la lignina pueden reducir la dependencia de los combustibles fósiles y, por lo tanto, pueden minimizar las emisiones de gases de efecto invernadero (GEI). La lignina se puede convertir en una variedad de combustibles, incluidos el diésel, la gasolina y el combustible de aviación, que son más sostenibles que los combustibles fósiles disponibles convencionalmente. Además, la lignina se fabrica a partir de materiales vegetales renovables y tiene una menor huella de carbono que los combustibles fósiles. Los biocombustibles derivados de la lignina tienen el potencial de ser un fuerte sustituto de los combustibles fósiles. En general, los biocombustibles derivados de la lignina pueden ser prometedores; sin embargo, aún se encuentran en la etapa inicial de desarrollo y se necesita más investigación y desarrollo antes de que se conviertan en una opción práctica y económicamente viable para los combustibles fósiles. Los combustibles de aviación basados en lignina han mostrado resultados positivos en pruebas de laboratorio y tienen implicaciones significativas para el futuro de la aviación. Debido a la creciente conciencia sobre las emisiones de carbono de los viajes aéreos, Delta, JetBlue y muchas aerolíneas han destinado fondos para comprar millones de galones de biocombustibles para aviones. Como el combustible de aviación basado en lignina disminuye las emisiones y mejora el rendimiento de las aeronaves, la demanda de combustible para aviones derivado de la lignina está aumentando. El uso de lignina ayuda a aumentar la eficiencia del combustible y podría usarse como un sustituto orgánico del carbono en todo, desde baterías y biocombustibles hasta fibra de carbono. La creciente importancia del uso de biocombustibles en todo el mundo debido al apoyo regulatorio para reducir la contaminación del aire y las emisiones de GEI está impulsando la demanda de lignina.

Análisis de segmentación del informe de mercado de lignina

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de lignina son el tipo, la forma y la aplicación.

- Según el tipo, el mercado de lignina se segmenta en lignosulfonatos, lignina kraft, lignina de alta pureza, lignina de hidrólisis y otros. En 2023, el segmento de lignosulfonatos tuvo la mayor participación de mercado.

- Según la forma, el mercado se divide en sólido y líquido. El segmento sólido lideró el mercado en 2023.

- Según la aplicación, el mercado está segmentado en aditivos para hormigón, plásticos y polímeros, piensos para animales, tratamiento de aguas, colorantes y pigmentos, carbón activado, agricultura, biocombustibles y otros. Se prevé que el segmento de biocombustibles registre la CAGR más rápida entre 2023 y 2031.

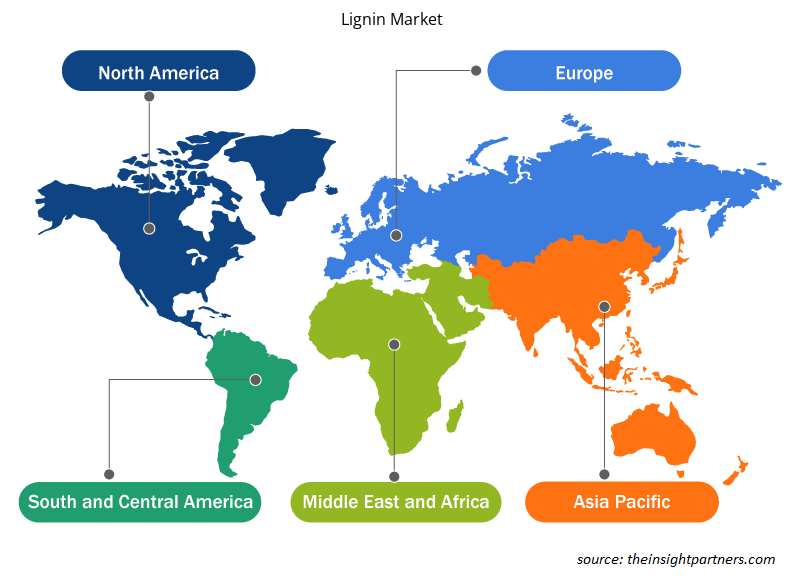

Análisis de la cuota de mercado de la lignina por geografía

El alcance geográfico del informe del mercado de lignina se divide principalmente en cinco regiones: América del Norte, Asia Pacífico, Europa, Medio Oriente y África, y América del Sur y Central.

Europa tuvo una participación de mercado significativa en 2023, seguida de Asia Pacífico y América del Norte.

Según un informe publicado por la Agencia Internacional de la Energía en 2022, China fue el mayor productor de papel del mundo en 2020. En 2021, el país anunció sus planes de priorizar la construcción de una economía circular en el marco de su 14º Plan Quinquenal (2021-2025), alcanzando la capacidad de utilizar 66,1 millones de toneladas de papel usado para 2025. Además, los gobiernos de China, Tailandia, Filipinas e India han introducido programas y tomado iniciativas para apoyar proyectos de tratamiento de aguas residuales y una economía circular mediante disposiciones legales o legislativas.

En Asia Pacífico se encuentran varias empresas constructoras importantes, entre ellas China State Construction Engineering Corp Ltd, Obayashi Corporation, China Railway Construction Corporation Group, Takamatsu Construction Group Co Ltd, Hindustan Construction Company Ltd y McConnell Dowell South East Asia Pte Ltd. Según la ONU sobre el Agua, China recibió 104 millones de dólares en 2020 como asistencia oficial para desarrollos relacionados con el agua y el saneamiento, que incluyen políticas relacionadas con el agua, la conservación del agua, la eliminación y gestión de residuos y los recursos hídricos agrícolas. Según un informe de 2021 del Gobierno de la India, en el marco de la iniciativa Swachh Bharat Mission (Urban) 2.0, el gobierno otorgó 1.930 millones de dólares a los estados y territorios de la unión para la gestión de aguas residuales en 2021, especialmente para el desarrollo de plantas de tratamiento de lodos. Por lo tanto, el crecimiento de la industria de la construcción y el tratamiento de aguas residuales favorece el progreso del mercado de la lignina en Asia Pacífico.

Perspectivas regionales del mercado de lignina

Los analistas de Insight Partners explicaron detalladamente las tendencias y los factores regionales que influyen en el mercado de lignina durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de lignina en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga los datos regionales específicos para el mercado de lignina

Alcance del informe sobre el mercado de lignina

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | US$ 358,66 millones |

| Tamaño del mercado en 2031 | US$ 552,40 millones |

| CAGR global (2023 - 2031) | 5,5% |

| Datos históricos | 2021-2022 |

| Período de pronóstico | 2024-2031 |

| Segmentos cubiertos | Por tipo

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de lignina: comprensión de su impacto en la dinámica empresarial

El mercado de la lignina está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de lignina son:

- Industrias de papel de Nippon Co. Ltd.

- Borregaard ASA

- Spa Grupo Burgo

- Domsjo Fabriker AB

- Sappi Ltd

- Stora Enso Oyj

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de lignina

Noticias y desarrollos recientes del mercado de la lignina

El mercado de la lignina se evalúa mediante la recopilación de datos cualitativos y cuantitativos posteriores a la investigación primaria y secundaria, que incluye publicaciones corporativas importantes, datos de asociaciones y bases de datos. A continuación se mencionan algunos de los desarrollos recientes clave en el mercado de la lignina:

- Stora Enso y Valmet colaboraron en el desarrollo de productos y procesos de lignina de última generación para impulsar los negocios basados en lignina de Stora Enso. (Fuente: Stora Enso, sitio web de la empresa, 2023)

- Suzano SA, fabricante de pulpa de celulosa de América Latina, anunció la construcción de una nueva planta de pulpa multimillonaria con una capacidad de producción anual de 2,3 millones de toneladas. (Suzano SA, sitio web de la empresa, 2021)

Informe sobre el mercado de lignina: cobertura y resultados

El informe "Tamaño y pronóstico del mercado de lignina (2021-2031)" proporciona un análisis detallado del mercado que cubre las siguientes áreas:

- Tamaño del mercado de lignina y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de lignina, así como dinámica del mercado, como impulsores, restricciones y oportunidades clave

- Análisis detallado de las cinco fuerzas de Porter y FODA

- Análisis del mercado de lignina que abarca las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Panorama de la industria y análisis de la competencia que abarca la concentración del mercado, análisis de mapas de calor, actores destacados y desarrollos recientes para el mercado de lignina

- Perfiles detallados de empresas

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

The growing demand for lignin from various end-use industries is one of the major factors contributing to the market growth.

The rising adoption of lignin for carbon fiber production is likely to emerge as a key trend in the market in the future.

Nippon Paper Industries Co Ltd, Borregaard ASA, Burgo Group SpA, Domsjo Fabriker AB, Sappi Ltd, Stora Enso Oyj, Suzano SA, The Dallas Group of America Inc, Tokyo Chemical Industry Co Ltd, and West Fraser Timber Co Ltd are a few of the key players operating in the market.

The market size is projected to reach US$ 552.40 million by 2031.

Europe accounted for the largest share of the market in 2023.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Lignin Market

- Nippon Paper Industries Co Ltd

- Borregaard ASA

- Burgo Group SpA

- Domsjo Fabriker AB

- Sappi Ltd

- Stora Enso Oyj

- Suzano SA

- The Dallas Group of America Inc

- Tokyo Chemical Industry Co Ltd

- West Fraser Timber Co Ltd

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe