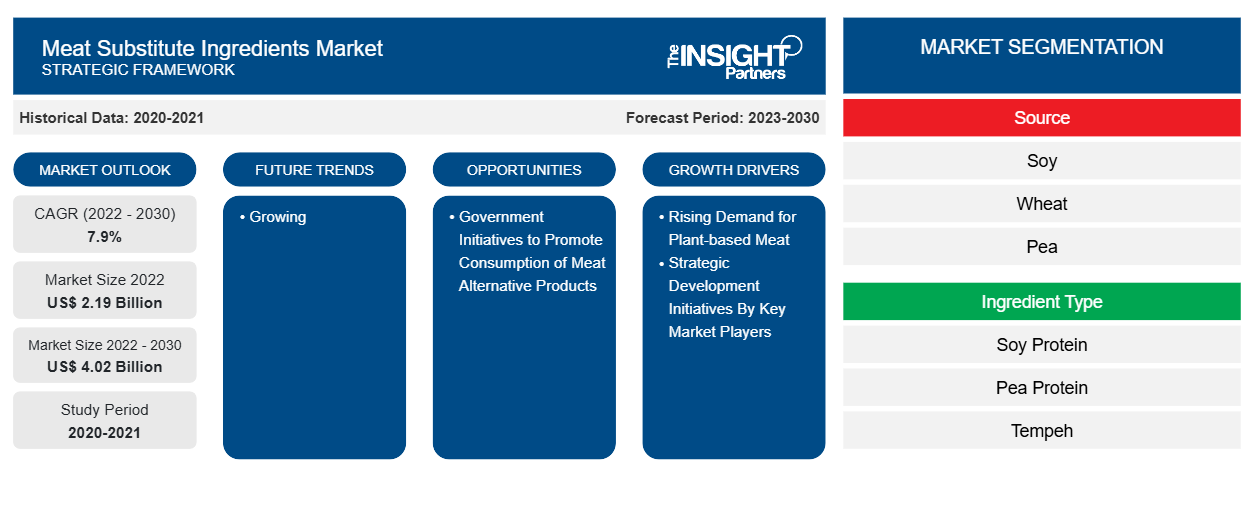

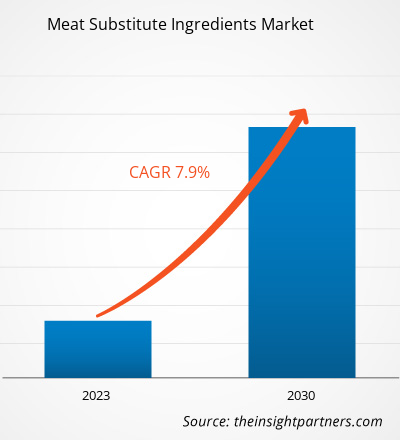

[Informe de investigación] El tamaño del mercado de ingredientes sustitutos de la carne se valoró en US$ 2.186,83 millones en 2022 y se proyecta que alcance los US$ 4.017,43 millones para 2030; se espera que registre una CAGR del 7,9% durante 2022-2030.

ANÁLISIS DE MERCADO

Las principales fuentes de ingredientes sustitutos de la carne son la soja, el trigo, los guisantes, las habas y las micoproteínas. La soja es el ingrediente más utilizado para fabricar carne de origen vegetal debido a su textura y contenido proteico. La soja también es más asequible que otras fuentes vegetales y proporciona una textura ideal a los productos, similar a la de los productos cárnicos animales convencionales. La creciente conciencia de la salud entre las personas debido a la creciente prevalencia de la obesidad, la diabetes y otras enfermedades está obligando a las personas a cambiar sus hábitos alimentarios. Las personas generalmente perciben que los productos de origen vegetal son más saludables que los convencionales. Este factor está impulsando significativamente el crecimiento del mercado de ingredientes sustitutos de la carne .

IMPULSORES DEL CRECIMIENTO Y DESAFÍOS

Los organismos gubernamentales de varios países están promoviendo el consumo de carne de origen vegetal, debido a las crecientes preocupaciones ambientales y los beneficios para la salud que ofrecen estos productos. Además, los gobiernos están invirtiendo activamente en I+D y en el lanzamiento de nuevos productos cárnicos de origen vegetal . En 2021, el Ministerio de Agricultura, Alimentación y Asuntos Rurales de Corea del Sur creó un fondo de 70,3 millones de dólares con varios subfondos dedicados a la alimentación y la agricultura. Las inversiones del Green Bio Fund mencionaron específicamente a las empresas de carne cultivada y de origen vegetal. Además, en junio de 2022, la Autoridad de Normas y Seguridad Alimentaria de la India (FSSAI) finalizó el Reglamento sobre Alimentos Veganos y estableció un marco regulatorio separado para los ingredientes alimentarios libres de productos animales. Estas iniciativas de países clave impulsan la demanda de alimentos de origen vegetal.

Varios países han anunciado inversiones en ingredientes sustitutos de la carne, como las proteínas vegetales. Por ejemplo, el Gobierno australiano anunció 76 millones de dólares para apoyar un proyecto dirigido por Australian Plant Proteins para crear la mayor capacidad de fabricación de ingredientes de proteínas de legumbres de Australia, que se espera que genere hasta 2.600 millones de dólares en exportaciones de productos vegetales para 2032. Por lo tanto, se espera que la inversión y el apoyo continuos de varios organismos gubernamentales ofrezcan oportunidades de crecimiento lucrativas para el mercado de ingredientes sustitutos de la carne durante el período previsto.

El creciente veganismo es una de las tendencias emergentes del mercado de ingredientes sustitutos de la carne que se prevé que amplifique el crecimiento del mercado en los próximos años. Varios dietistas y profesionales de la salud recomiendan reducir el consumo de carne y cambiar a una dieta vegetariana para reducir los riesgos de problemas de salud crónicos, como la obesidad, las enfermedades cardíacas, la hipertensión y los trastornos digestivos. Según la Asociación de Alimentos de Base Vegetal (PBFA), la demanda de los consumidores aumentó el año pasado: el 19% de los hogares compró carne de origen vegetal en 2021, frente al 18% en 2020, y un impresionante 64% de esos compradores la compró varias veces a lo largo del año. Según Google Trends, el veganismo fue uno de los cinco términos más buscados en Google en 2019 en el Reino Unido y en todo el mundo.

Un informe publicado por Veganuary (una organización sin fines de lucro que alienta a las personas de todo el mundo a hacerse veganas durante todo el mes de enero) afirma que aproximadamente 5,8 millones de personas se inscribieron en la Campaña Veganuary en 2021. La creciente adopción del veganismo también se atribuye a la empatía hacia los animales y la conciencia del maltrato a los animales en los mataderos e instalaciones similares, lo que ha suscitado preocupaciones sobre la protección de los animales entre los consumidores. Estos factores están impulsando la demanda de ingredientes sustitutos de la carne, como la proteína de soja, la proteína de guisante , el tofu y el tempeh. Por lo tanto, el creciente veganismo en todo el mundo está impulsando el creciente mercado de ingredientes sustitutos de la carne.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de ingredientes sustitutos de la carne: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

SEGMENTACIÓN Y ALCANCE DEL INFORME

El "Análisis y pronóstico del mercado mundial de ingredientes sustitutos de la carne hasta 2030" es un estudio especializado y profundo con un enfoque significativo en las tendencias del mercado global y las oportunidades de crecimiento. El informe tiene como objetivo proporcionar una descripción general del mercado global con una segmentación detallada del mercado en función de la fuente, el tipo de ingrediente, la aplicación y la geografía. El informe proporciona estadísticas clave sobre el consumo de ingredientes sustitutos de la carne en todo el mundo, junto con su demanda en las principales regiones y países. Además, el informe proporciona una evaluación cualitativa de varios factores que afectan el desempeño del mercado de ingredientes sustitutos de la carne en las principales regiones y países. También incluye un análisis integral de los principales actores en el mercado de ingredientes sustitutos de la carne y sus desarrollos estratégicos clave. También se incluye un análisis de la dinámica del mercado para ayudar a identificar los factores impulsores clave, las tendencias del mercado y las oportunidades lucrativas, lo que, a su vez, ayuda a identificar los principales bolsillos de ingresos.

El análisis del ecosistema y el análisis de las cinco fuerzas de Porter proporcionan una visión de 360 grados del mercado global de ingredientes sustitutos de la carne, lo que ayuda a comprender toda la cadena de suministro y varios factores que afectan el crecimiento del mercado.

ANÁLISIS SEGMENTAL ANALYSIS

El mercado mundial de ingredientes sustitutos de la carne está segmentado en función de la fuente, el tipo de ingrediente y la aplicación. Según la fuente, el mercado se segmenta en soja, trigo, guisante, micoproteína y otros. El segmento de la soja representó más del 49% de la cuota de mercado de ingredientes sustitutos de la carne en 2022. Se prevé que el segmento de micoproteínas registre la CAGR más rápida del 10,0% entre 2022 y 2030. La micoproteína, también conocida como proteína fúngica, es una proteína unicelular derivada de hongos. La micoproteína ha sido considerada generalmente reconocida como segura (GRAS) por la Administración de Alimentos y Medicamentos (FDA) en los EE. UU. desde 2002. Varios productores de micoproteínas han informado de que la producción de micoproteínas tiene un impacto medioambiental un 90% menor que la carne de vacuno. Por tanto, la micoproteína se utiliza de forma significativa como ingrediente sustituto de la carne.mycoprotein, and others. The soy segment accounted for over 49% of the meat substitute ingredients market share in 2022. The mycoprotein segment is projected to register the fastest CAGR of 10.0% from 2022 to 2030. Mycoprotein, also known as fungal protein, is a single-cell protein derived from fungi. Mycoprotein has been considered Generally Recognized as Safe (GRAS) by the Food and Drug Administration (FDA) in the US since 2002. Several producers of mycoprotein have reported that production of mycoprotein has an environmental impact of over 90% less than beef. Thus, mycoprotein is significantly used as a meat substitute ingredient.

Los consumidores prefieren los alimentos con micoproteínas por su mayor contenido de nutrientes, como la fibra, que ayuda a controlar el colesterol y el azúcar en sangre. Las micoproteínas ayudan a prevenir el aumento de peso y la sobrealimentación. Además, las micoproteínas proporcionan todos los aminoácidos esenciales , que rara vez se encuentran en otras fuentes de proteínas. Quorn, una marca de micoproteínas, ofrece comidas superproteicas, saludables y sustitutivas de la carne utilizando fuentes de micoproteínas para los consumidores. La creciente adopción de las micoproteínas como una fuente importante de ingredientes sustitutos de la carne está impulsando el mercado de ingredientes sustitutos de la carne.mycoprotein food because of its higher nutrient content, such as fiber, which helps control blood cholesterol and blood sugar. Mycoprotein helps prevent weight gain and overeating. Additionally, mycoprotein provides all essential Quorn, a mycoprotein brand, offers super-protein, healthy, and meat-substitute meals using mycoprotein sources for consumers. The rising adoption of mycoprotein as a significant source of meat substitute ingredients is driving the meat substitute ingredients market.

ANÁLISIS REGIONAL

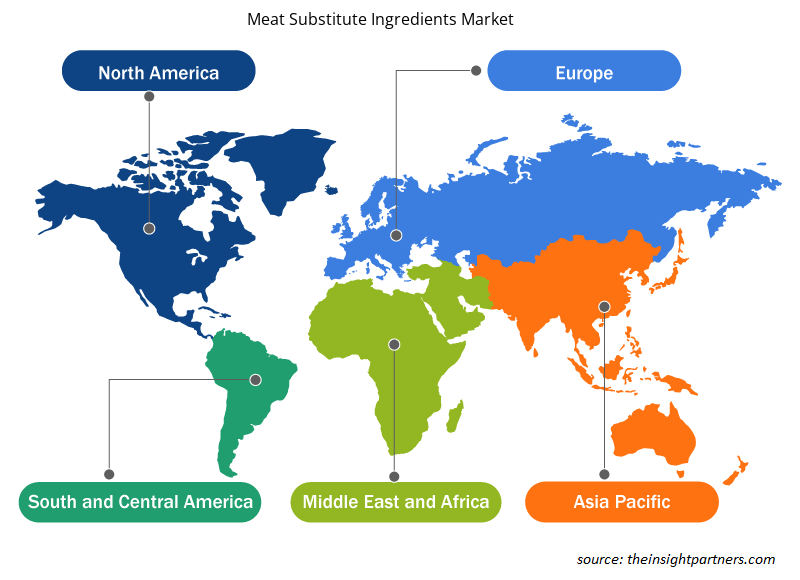

El informe del mercado global de ingredientes sustitutos de la carne proporciona una descripción detallada del mercado con respecto a cinco regiones principales: América del Norte, Europa, Asia Pacífico (APAC), Medio Oriente y África (MEA) y América del Sur y Central.

En términos de ingresos, Europa dominó la participación de mercado de ingredientes sustitutos de la carne, representando más de US$ 829,68 millones en 2022. Se proyecta que América del Norte registre una CAGR significativa del 8,6% entre 2022 y 2030.

El mercado de ingredientes sustitutivos de la carne en Europa está creciendo significativamente debido a la considerable demanda de productos cárnicos de origen vegetal en países como Alemania, Francia, España y el Reino Unido. La creciente conciencia de la salud y la creciente tendencia al veganismo han convertido a Europa en un mercado importante para los ingredientes sustitutivos de la carne. Según el Good Food Institute (GFI), las ventas de carne de origen vegetal por sí solas representaron 2.100 millones de dólares en 2022, un 19% más en comparación con 2020. Del mismo modo, según el informe “The Smart Protein Project”, el valor de las ventas de alimentos de origen vegetal en Alemania creció un 97% durante 2018-2020, mientras que el volumen de ventas aumentó un 80%. Además, los consumidores se inclinan mucho por los productos cárnicos de origen vegetal debido a la creciente conciencia sobre el bienestar animal y la sostenibilidad ambiental.

La popularidad de los productos cárnicos de origen vegetal está aumentando en Europa debido al cambio en la demanda de los consumidores de proteínas animales a proteínas vegetales debido a factores como la conciencia de la salud, cuestiones de sostenibilidad, puntos de vista éticos o religiosos, preocupaciones ambientales y derechos de los animales. Según la Organización Mundial de la Salud (OMS), el consumo de grasas y proteínas naturales, incluidas las de guisantes y soja, puede ofrecer varios beneficios para la salud, incluido un intestino sano. Por lo tanto, la creciente conciencia de la salud en la región impulsa aún más la demanda de alternativas a la carne elaboradas con proteínas vegetales naturales como la soja, las semillas de algodón, los guisantes, las habas y el trigo.

El mercado de ingredientes sustitutos de la carne en América del Norte también está creciendo a un ritmo rápido. En Estados Unidos, los consumidores son cada vez más conscientes de la importancia de una dieta saludable basada en plantas debido a la alta prevalencia de diabetes y obesidad. La carne de origen vegetal tiene un bajo contenido de grasa y es rica en fibra y proteínas, lo que reduce los niveles de colesterol y la presión arterial. Según la Asociación de Alimentos de Origen Vegetal (PBFA), la demanda de los consumidores aumentó el año pasado: el 19% de los hogares compraron carne de origen vegetal en 2021, en comparación con el 18% en 2020, y un impresionante 64% de esos compradores la compraron varias veces a lo largo del año.

En Canadá, los consumidores se sienten cada vez más atraídos por los beneficios para la salud de los sustitutos de la carne, como los bajos niveles de grasa y fibra. Canadá surgió como un país clave para el consumo de alimentos de origen vegetal. El superclúster de innovación, Protein Industries Canada (PIC), financia 45 proyectos de I+D de proteínas de origen vegetal, incluidos 1,6 millones de dólares, en un Centro de Excelencia Regulatoria para promover una política regulatoria basada en evidencia para los alimentos de origen vegetal. El superclúster proporcionó 1 millón de dólares para ayudar a un productor de alimentos de origen vegetal con sede en Columbia Británica a aumentar la capacidad de producción de su tofu de garbanzos cultivado 100 por ciento en Canadá. Por lo tanto, la creciente popularidad de la carne de origen vegetal en los países de América del Norte impulsa el crecimiento del mercado de ingredientes sustitutos de la carne.

Perspectivas regionales del mercado de ingredientes sustitutos de la carne

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de ingredientes sustitutos de la carne durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de ingredientes sustitutos de la carne en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de ingredientes sustitutos de la carne

Alcance del informe de mercado de ingredientes sustitutos de la carne

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | US$ 2,19 mil millones |

| Tamaño del mercado en 2030 | US$ 4.02 mil millones |

| CAGR global (2022-2030) | 7,9% |

| Datos históricos | 2020-2021 |

| Período de pronóstico | 2023-2030 |

| Segmentos cubiertos | Por fuente

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de ingredientes sustitutos de la carne: comprensión de su impacto en la dinámica empresarial

El mercado de ingredientes sustitutos de la carne está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de ingredientes sustitutos de la carne son:

- Crespel & Deiters GmbH & Co KG

- SOTEXPRO SA

- DuPont de Nemours Inc

- Ingredion Inc

- Wilmar Internacional Ltd.

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de ingredientes sustitutos de la carne

DESARROLLOS DE LA INDUSTRIA Y OPORTUNIDADES FUTURAS

A continuación se enumeran varias iniciativas adoptadas por los actores clave que operan en el mercado de ingredientes sustitutos de la carne:

- En noviembre de 2022, Ingredion Incorporated anunció su plan de adquirir el 100 % de la propiedad de Verdient Foods Inc., una empresa conjunta que tiene como objetivo acelerar el crecimiento de las proteínas de origen vegetal. La adquisición permite a Ingredion acelerar el crecimiento de las ventas netas, ampliar las capacidades de fabricación y crear conjuntamente con los clientes para satisfacer la creciente demanda de los consumidores de alimentos de origen vegetal.

- En agosto de 2022, ADM y Benson Hill Inc., una empresa de tecnología alimentaria, establecieron un acuerdo estratégico a largo plazo para expandir nuevos productos de soja con el fin de satisfacer la creciente demanda de proteínas de origen vegetal. La asociación atenderá las necesidades de los clientes de productos salados, dulces y lácteos al prestar servicios a una variedad de industrias de alimentos y bebidas de origen vegetal.

PANORAMA COMPETITIVO Y EMPRESAS CLAVE

Crespel & Deiters GmbH & Co KG, SOTEXPRO SA, DuPont de Nemours Inc, Ingredion Inc, Wilmar International Ltd, Archer-Daniels-Midland Co, Axiom Foods Inc, Kerry Group Plc, Roquette Freres SA y The Scoular Co se encuentran entre las empresas destacadas que aparecen en el informe sobre el mercado de ingredientes sustitutos de la carne. Estas empresas se centran en el lanzamiento de productos innovadores con afirmaciones de que no contienen gluten, organismos genéticamente modificados (OGM), alérgenos, son orgánicos y no contienen azúcar. Además, están aumentando el valor nutricional de los productos para satisfacer los requisitos de los consumidores. Estos productos innovadores ofrecen una ventaja competitiva a las empresas, lo que aumenta la competitividad en el mercado. Además, las empresas adoptan estrategias de fusión y adquisición, asociación y colaboración para ampliar su base de consumidores y fortalecer su posición en el mercado. Se prevé que estos factores aumenten la competencia entre los fabricantes de ingredientes sustitutos de la carne en todo el mundo. Por lo tanto, el pronóstico del mercado de ingredientes sustitutos de la carne y el análisis de tendencias pueden ayudar a las partes interesadas a planificar sus estrategias de crecimiento.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

Rising demand for plant based meat along with increasing number of initiatives by the key players operating in the market are the major growth drivers.

Europe held the largest meat substitute ingredients market share due to rising trend of veganism and increasing empathy for animals.

Based on application, the nuggets is the fastest-growing segment as these are finger foods, easy to eat during snacking and as before meal appetizers.

The soy protein segment held the largest revenue share of the meat substitute ingredients market in 2022 as soy protein is an economical plant protein compared to other sources.

Favorable government policies and initiatives promoting the consumption of plant-based meat products provide lucrative growth opportunities to the global meat substitute ingredients market during the forecast period.

The major players operating in the global meat substitute ingredients market are Crespel & Deiters GmbH & Co KG, SOTEXPRO SA, DuPont de Nemours Inc, Ingredion Inc, Wilmar International Ltd, Archer-Daniels-Midland Co, Axiom Foods Inc, Kerry Group Plc, Roquette Freres SA, and The Scoular Co.

Trends and growth analysis reports related to Food and Beverages : READ MORE..

The List of Companies - Meat Substitute Ingredients Market

- Crespel & Deiters GmbH & Co KG

- SOTEXPRO SA

- DuPont de Nemours Inc

- Ingredion Inc

- Wilmar International Ltd

- Archer-Daniels-Midland Co

- Axiom Foods Inc

- Kerry Group Plc

- Roquette Freres SA

- The Scoular Co

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe