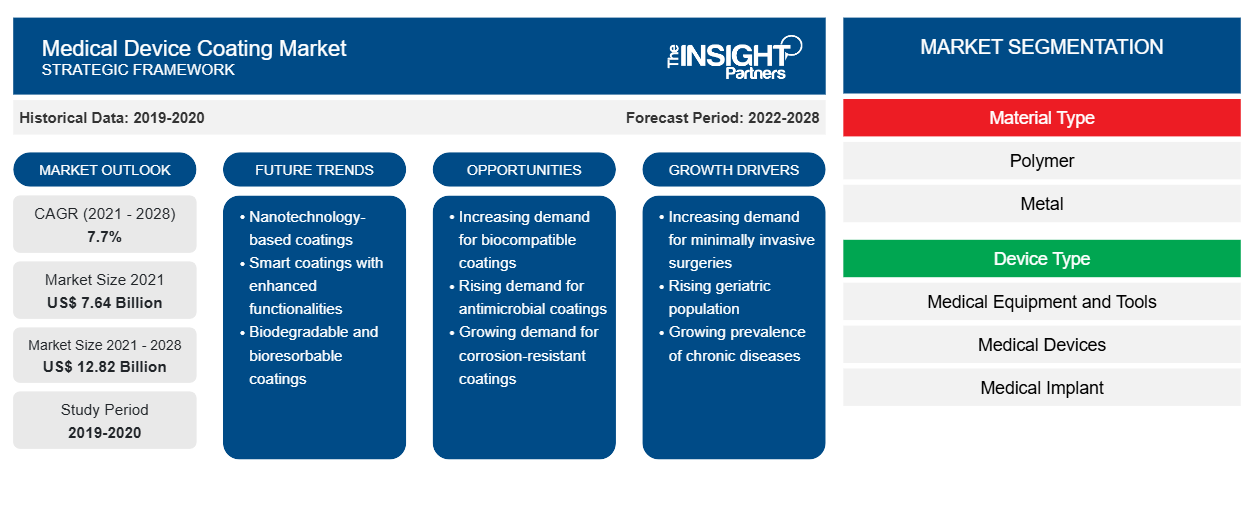

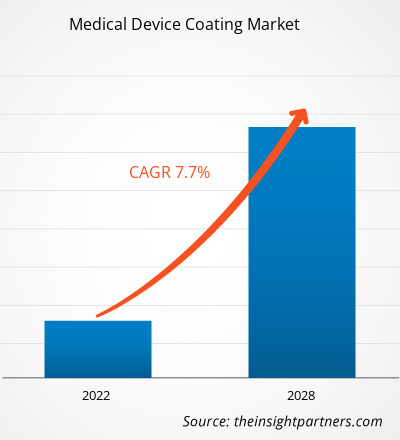

Se esperaba que el mercado mundial de recubrimiento de dispositivos médicos alcanzara los US$ 7.644,09 millones en 2021 y se estima que crecerá a una CAGR del 7,7% entre 2022 y 2028.

La creciente demanda de dispositivos médicos recubiertos destinados a procedimientos quirúrgicos y de diagnóstico impulsa el crecimiento del mercado de recubrimientos de dispositivos médicos . Además, el aumento de los lanzamientos y desarrollos de productos brindaría oportunidades lucrativas para el mercado global durante el período de pronóstico.

Los dispositivos médicos son necesarios para diversos procedimientos quirúrgicos y de diagnóstico invasivos y mínimamente invasivos, como la laparoscopia, la biopsia y la endoscopia. La ureterolitotomía laparoscópica , un proceso de extracción de cálculos del uréter, se realiza utilizando un laparoscopio y catéteres. El uso de dispositivos médicos recubiertos reduce significativamente el tiempo necesario para el cateterismo cardíaco y urinario . Los recubrimientos previenen las infecciones durante la biopsia, la escisión y los procedimientos de diagnóstico crioterapéutico en los que el contacto entre los dispositivos médicos y el cuerpo es fundamental. Además, los dispositivos médicos recubiertos son significativamente rentables. Según la OMS, se estima que hay 2 millones de tipos de dispositivos médicos clasificados en más de 7000 grupos genéricos.

Los dispositivos médicos desechables, como cánulas , cuchillas, yunques, gatillos, sondas de diagnóstico y alambres guía, necesitan recubrimientos para procedimientos antiinfecciosos y mejorar la maniobrabilidad. El diagnóstico y tratamiento del dolor abdominal, los cálculos renales, las venas varicosas y las infecciones intestinales están aumentando, lo que exige dispositivos médicos recubiertos. Según la Sociedad Estadounidense del Cáncer, el número de casos cancerígenos llegará a 27,5 millones para 2040, saltando desde la cifra anterior de 17,0 millones en 2018. Estos casos crecientes de enfermedades que exigen dispositivos médicos para procedimientos quirúrgicos están impulsando el crecimiento del mercado de recubrimiento de dispositivos médicos.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de recubrimientos para dispositivos médicos: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

La investigación continua en el desarrollo de dispositivos médicos ofrece nuevas variedades de recubrimientos innovadores. La innovación de productos y las actividades estratégicas de los actores clave del mercado crean amplias oportunidades para entrar en nuevas áreas de aplicación. A continuación, se muestran algunos lanzamientos y desarrollos de productos en el mercado:

- En abril de 2022, BioInteractions , una empresa de biomateriales con sede en el Reino Unido , anunció " TridAnt ", una tecnología de recubrimiento con componentes activos y pasivos para crear un recubrimiento antimicrobiano no lixiviable, eficaz, seguro y duradero para dispositivos médicos e implantes.

- En enero de 2021, LipoCoat lanzó lentes de contacto compatibles con LipoCoat para desarrollar los primeros catéteres recubiertos en el mercado global.

- En julio de 2020, Sahajanand Medical Technologies ( SMT ) Pvt Ltd firmó un acuerdo con el gobierno italiano para una entidad de compra con Consip spa, una sociedad del Ministerio de Economía y Finanzas ( CONSIP ), que entregará hasta 40.000 stents DES " Supraflex " recubiertos de polímero biodegradable.

- En agosto de 2020, Hydromer se asoció con N8 Medical para suministrar recubrimientos para fabricar tubos endotraqueales CeraShield . Estos tubos desempeñan un papel crucial en el tratamiento de pacientes con COVID-19. Este desarrollo demuestra la participación activa de la empresa en el mercado de recubrimientos para dispositivos médicos.

- En febrero de 2020, Biocoat lanzó HYDAK UV. La nueva versión de su revestimiento HYDAK original está diseñada para curarse con luz ultravioleta (UV). Este revestimiento permite una integración flexible con los sistemas de revestimiento UV estándar de la industria.

Por lo tanto, se espera que el aumento de los lanzamientos de productos de recubrimiento de dispositivos médicos y varios desarrollos orgánicos e inorgánicos brinden oportunidades lucrativas para el crecimiento del mercado de recubrimiento de dispositivos médicos durante el período de pronóstico.

Las complicaciones asociadas con los recubrimientos de dispositivos médicos y las frecuentes retiradas de productos limitan el crecimiento general del mercado de recubrimientos de dispositivos médicos. Los recubrimientos de dispositivos médicos son susceptibles a pelarse, descascararse o desprenderse, lo que puede ser potencialmente fatal en procedimientos quirúrgicos. Según la Administración de Alimentos y Medicamentos (FDA), la separación del recubrimiento, que puede incluir delaminación o desprendimiento o degradación, puede afectar negativamente al rendimiento clínico y provocar inflamación en el sitio de acceso, embolia pulmonar, infarto pulmonar, embolización de miocardio, infarto de miocardio, accidente cerebrovascular embólico , infarto cerebral, necrosis tisular o muerte en los peores escenarios. Además, varios estudios publicados por el Centro Nacional de Información Biotecnológica ( NCBI ) en 2018, 2020 y 2022 revelaron que es común que el material de recubrimiento se desprenda de los dispositivos médicos y viaje a través del torrente sanguíneo a áreas donde las partículas de plástico pueden causar inflamación o bloquear el flujo sanguíneo a órganos críticos.

Según la comunicación de seguridad de la FDA, ~500 informes de dispositivos médicos (MDR) han enumerado casos de recubrimientos que se pelaron, descascararon, se desprendieron, se desprendieron o se desprendieron desde 2014. Varios fabricantes han tenido retiros importantes de dispositivos médicos debido a la delaminación del recubrimiento. Covidien (ahora parte de Medtronic) emitió un retiro voluntario de 650 de sus dispositivos de embolización Pipeline y dispositivos de recuperación Alligator después de que una prueba de calidad revelara delaminación. En 2019, la FDA de EE. UU. informó que Cook Medical retiró una aguja utilizada en cirugía cardíaca debido a un defecto de fabricación potencialmente letal que se informó que era un error relacionado con los recubrimientos. Estos eventos que resaltan los problemas de desprendimiento y daño de órganos vitales debido a dispositivos recubiertos están obstaculizando el crecimiento del mercado mundial de recubrimientos de dispositivos médicos.

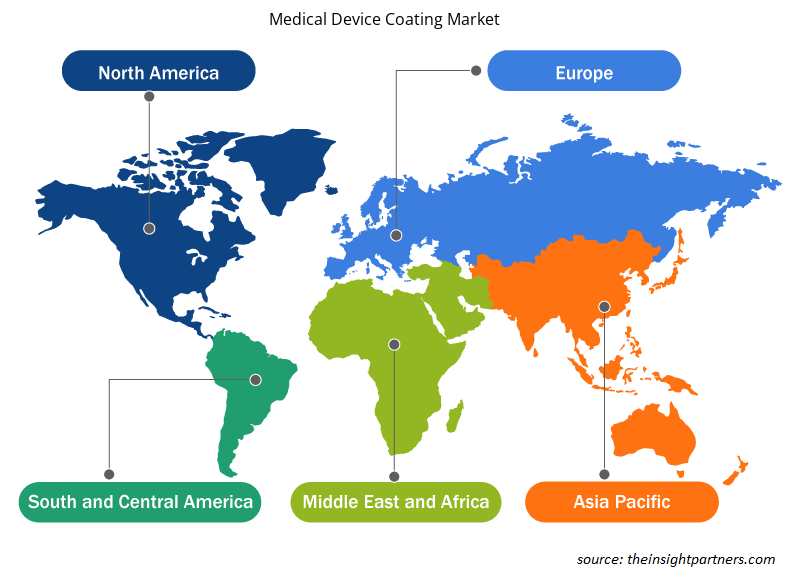

Panorama regional

China es un país muy desarrollado en Asia Pacífico y tiene un sistema de salud bien establecido. Es uno de los principales productores de dispositivos médicos en la región. El país tiene una carga cada vez mayor de enfermedades como la obesidad, los trastornos cardiovasculares y los trastornos ortopédicos debido a la presencia de una gran población geriátrica. Según el Lancet Public Health Journal 2020, China ha experimentado aproximadamente 4 millones de muertes debido a trastornos cardiovasculares. Además, el crecimiento del mercado de recubrimientos de dispositivos médicos se atribuye a la presencia de una gran población geriátrica propensa a afecciones ortopédicas y procedimientos de reemplazo de articulaciones, un aumento en el número de procedimientos quirúrgicos, un aumento en el gasto en atención médica y un aumento en las inversiones en el desarrollo de recubrimientos avanzados para evitar infecciones asociadas a la atención médica e infecciones del sitio quirúrgico.

La industria de la salud en China está proliferando, lo que posteriormente ayuda al crecimiento del mercado de recubrimientos de dispositivos médicos. Según la Asociación Nacional de la Industria de Recubrimientos de China (NCIA), se han propuesto y redactado los estándares de recubrimiento de dispositivos médicos que la preocupación por la salud de las personas ha aumentado significativamente, debido a lo cual los productos recubiertos de dispositivos médicos con propiedades antivirales y antibacterianas han ganado popularidad entre la población china. Como resultado, se espera que la demanda de recubrimientos antivirales y antibacterianos aumente en los próximos años, lo que promoverá el crecimiento general del mercado de recubrimientos de dispositivos médicos durante el período de pronóstico.

Información basada en el tipo de material

Según el tipo de material, el mercado de recubrimientos de dispositivos médicos se segmenta en polímeros, metales y otros. Se estima que el segmento de polímeros tendrá la mayor participación de mercado y registrará la CAGR más alta de 2022 a 2028. Los dispositivos médicos están hechos de varios materiales biocompatibles para prevenir complicaciones causadas por el material. Estos dispositivos se recubren además con diferentes materiales para evitar efectos secundarios, lo que mejora el proceso de recuperación general del paciente. El polímero es uno de los materiales biocompatibles más utilizados para diferentes recubrimientos, lo que mejora la eficiencia general de los dispositivos médicos. Los polímeros exhiben una buena biocompatibilidad y permiten el proceso de administración de fármacos que puede modificarse y puede disolverse en el cuerpo con el tiempo. Por ejemplo, las multicapas de polielectrolitos son uno de los polímeros más utilizados en los recubrimientos de dispositivos médicos debido a su naturaleza biocompatible con amplias aplicaciones, que brindan numerosas posibilidades para crear varios recubrimientos de superficie. Estas capas también se pueden modificar como recubrimiento liberador de fármacos con pH equilibrado y muchos más. El silicio, el polietileno, el poliestireno, el poliuretano y el polipropileno son algunos tipos de recubrimientos de polímeros disponibles en el mercado. Por lo tanto, es probable que los factores antes mencionados impulsen el crecimiento del mercado de recubrimiento de dispositivos médicos para el segmento de polímeros de 2022 a 2028.

Las empresas que operan en el mercado de recubrimiento de dispositivos médicos adoptan la estrategia de innovación de productos para satisfacer las cambiantes demandas de los clientes en todo el mundo, lo que también les permite mantener su marca en el mercado.

Perspectivas regionales del mercado de recubrimientos de dispositivos médicos

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de recubrimientos de dispositivos médicos durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de recubrimientos de dispositivos médicos en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de recubrimiento de dispositivos médicos

Alcance del informe de mercado de recubrimiento de dispositivos médicos

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2021 | US$ 7.64 mil millones |

| Tamaño del mercado en 2028 | US$ 12.82 mil millones |

| CAGR global (2021-2028) | 7,7% |

| Datos históricos | 2019-2020 |

| Período de pronóstico | 2022-2028 |

| Segmentos cubiertos | Por tipo de material

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

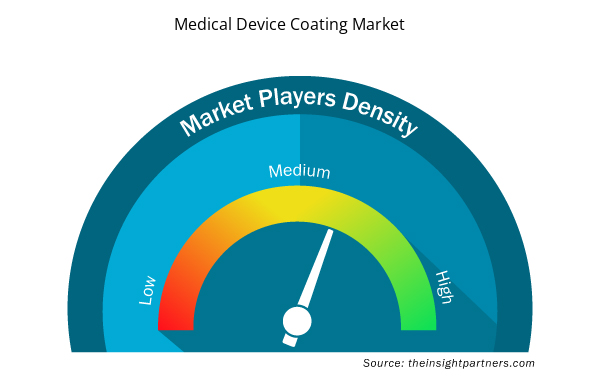

Densidad de actores del mercado de recubrimientos de dispositivos médicos: comprensión de su impacto en la dinámica empresarial

El mercado de recubrimientos para dispositivos médicos está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de recubrimiento de dispositivos médicos son:

- Koninklijke DSM NV

- Hidromer Inc.

- Surmodics Inc

- Biocoat Inc

- Productos AST Inc.

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de recubrimiento de dispositivos médicos

Segmentación del mercado de recubrimientos para dispositivos médicos

Según el tipo de material, el mercado de recubrimientos de dispositivos médicos se segmenta en polímeros, metales y otros. El segmento de polímeros representó la mayor participación de mercado en 2021 y se espera que registre la CAGR más alta de 2022 a 2028. Según los dispositivos, el mercado se segmenta en equipos y herramientas médicas, implantes médicos, dispositivos médicos y otros. El segmento de equipos y herramientas médicas lideró el mercado en 2021 y se espera que mantenga su dominio durante el período de pronóstico. Según los recubrimientos, el mercado se segmenta en recubrimientos hidrófilos, recubrimientos antimicrobianos, recubrimientos liberadores de fármacos, recubrimientos antitrombogénicos y otros. El segmento de recubrimientos hidrófilos lideró el mercado en 2021 y se espera que mantenga su dominio durante el período de pronóstico. Según la aplicación, el mercado de recubrimientos de dispositivos médicos se segmenta en enfermedades infecciosas, neurología, ortopedia, cirugía general y otros. Según la geografía, el mercado está segmentado principalmente en América del Norte, Europa, Asia Pacífico, Medio Oriente y África, y América del Sur y Central.

Perfiles de empresas

- Koninklijke DSM NV

- Hidromer Inc.

- Surmodics Inc

- Biocoat Inc

- Productos AST Inc.

- Tecnologías Covalon Ltd.

- Sistemas médicos Harland Inc.

- Compañía de recubrimiento de precisión Inc.

- Compañía Limitada.

- Formacoat S.L.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

Global medical device coating market is segmented by region into North America, Europe, Asia Pacific, Middle East & Africa, and South & Central America. In North America, the U.S. is the largest market for medical device coating market. owing to the presence of more than 6,500 medical device companies comprising small and medium-sized enterprises (SMEs). The states in the US comprising the highest number of medical device companies involve California, Florida, New York, Pennsylvania, Michigan, Massachusetts, Illinois, Minnesota, and Georgia. Additionally, US medical device companies are highly recognized worldwide due to their innovative and high-technology products. Such factors act as a standalone factor responsible for the overall market growth of medical device coating in the US during the forecast period of 2022-2028.

Koninklijke DSM NV, Hydromer Inc, Surmodics Inc, Biocoat Inc, AST Products Inc, Covalon Technologies Ltd, Harland Medical Systems Inc, Precision Coating Company Inc, Kisco Ltd, and Formacoat LLC, among others are among the leading companies operating in the medical device coating market.

Hydrophilic Coating segment dominated the global medical device coating market and accounted for the largest market share during the forecast period of 2022-2028.

Based on the application, general surgery segment took the forefront leaders in the worldwide market by accounting largest share in 2021.

Based on device material type, the metal segment took the forefront leaders in the worldwide market by accounting largest share in 2021 and is expected to continue to do so till the forecast period.

Medical device coating refers to using an external layer of materials such as polymers, metals, and other materials to enhance the mobility and performance of a medical device. Medical device coatings are also utilized to prevent surfaces of several medical devices, such as dentistry, neurology, general surgery, and others. There are various types of medical device coatings available, which can be grouped into hydrophilic coatings, anti-microbial coatings, drug-eluting coatings, and anti-thrombogenic coatings, among others. Applying these coatings results in proper sanitation, corrosion resistance, and biocompatibility of medical devices.

Rising demand for coated medical devices in surgical and diagnostics procedures along with a high prevalence rate of healthcare-associated infections are driving the growth of the medical device coating market.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Medical Device Coating Market

- Koninklijke DSM NV

- Hydromer Inc

- Surmodics Inc

- Biocoat Inc

- AST Products Inc

- Covalon Technologies Ltd

- Harland Medical Systems Inc

- Precision Coating Company Inc

- Kisco Ltd

- Formacoat LLC

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe