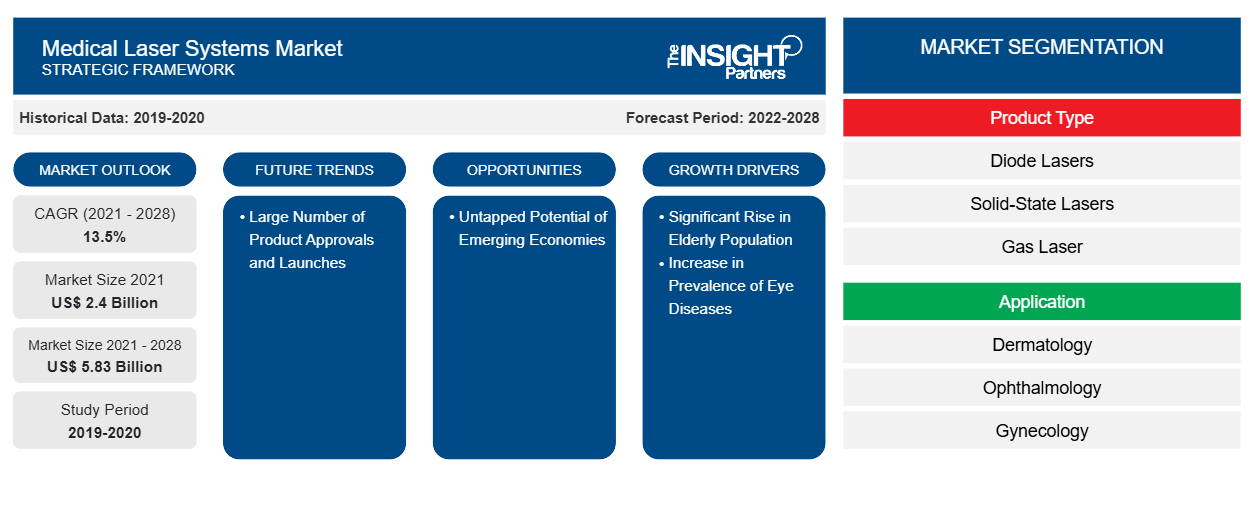

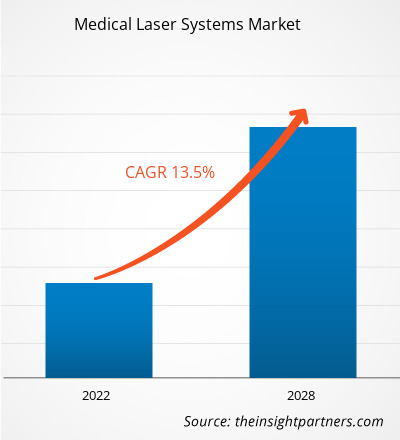

[Informe de investigación] Se proyecta que el tamaño del mercado de sistemas láser médicos alcance los US$ 5.834,02 millones para 2028 desde los US$ 2.398,60 millones en 2021. Se espera que crezca a una CAGR del 13,5% entre 2021 y 2028.

Perspectivas del mercado y opinión de analistas:

Los sistemas láser médicos son dispositivos médicos que se utilizan precisamente para tratar o eliminar tejidos utilizando luces enfocadas con precisión. Con el uso adecuado, los cirujanos pueden realizar tareas más complejas, reducir la pérdida de sangre, disminuir las molestias posoperatorias, reducir las posibilidades de infección de las heridas y lograr una mejor cicatrización de las heridas. La creciente importancia de la estética y el creciente grupo de pacientes que utilizan tratamientos avanzados basados en láser en todo el mundo están contribuyendo al crecimiento del mercado de sistemas láser médicos . Además, la corrección de la visión con láser es uno de los procedimientos quirúrgicos más comunes. Las razones de la creciente preferencia de los pacientes por la corrección de la visión con láser son las mejoras continuas en los resultados visuales logrados y la reducción constante en la incidencia de complicaciones posoperatorias.

Factores impulsores del crecimiento y desafíos:

En el ámbito de la seguridad láser, existen normas que se utilizan como referencia para contener recomendaciones normativas e instructivas para fabricantes de láser, médicos y administradores de instalaciones. Los documentos 60601, 60825 y 60825-Parte 8 de la Comisión Electrotécnica Internacional ( IEC ) están disponibles como normas internacionales. Sirven como base para las normas nacionales en la mayoría de los países. Estas normas están armonizadas con las normas nacionales en varios países (EE. UU., Australia y Canadá) y son obligatorias como base para todas las demás reglas y prácticas recomendadas profesionalmente. La 4173 (Guía para el uso seguro de láseres en el cuidado de la salud) y la AS/NZ 2211 (Seguridad láser) han establecido el estándar esperado para la seguridad láser en el cuidado de la salud en Australia. A pesar de no ser reglamentarias, han tenido el efecto de una regulación debido a su amplia aceptación. Se han incluido en regulaciones estatales, como la Ley de Seguridad Radiológica de 1999 en Australia Occidental, Tasmania y Queensland. Debido a las estrictas regulaciones, todos los fabricantes de láser médico están siguiendo las normas de seguridad para satisfacer la demanda, ya que existe una prevalencia cada vez mayor de enfermedades oculares. Por ejemplo, según el Instituto Nacional del Ojo, el número de personas que padecen cataratas aumentará a ~50 millones para 2050. Además, según la OMS, las cataratas afectan a ~65,2 millones de personas y causan pérdida de visión moderada a severa en más del 80% de los casos. A medida que las poblaciones envejecen y la esperanza de vida promedio continúa aumentando en todo el mundo, el número de personas con cataratas seguirá creciendo.

Además, según el Centro Nacional de Información Biotecnológica ( NCBI ), el número total de casos de GPAA en la población adulta será de 79,76 millones en 2040. Por lo tanto, la creciente prevalencia de enfermedades oculares en todo el mundo exige en gran medida los láseres médicos. Además, en Qatar, los procedimientos de depilación láser son la técnica común que se practica y han alcanzado un nuevo nivel en los últimos años debido al rápido desarrollo del mercado de la cosmetología con hardware en la industria de la belleza. Esto también ayudará al crecimiento del mercado de los láseres médicos y de belleza.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de sistemas láser médicos: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Segmentación y alcance del informe:

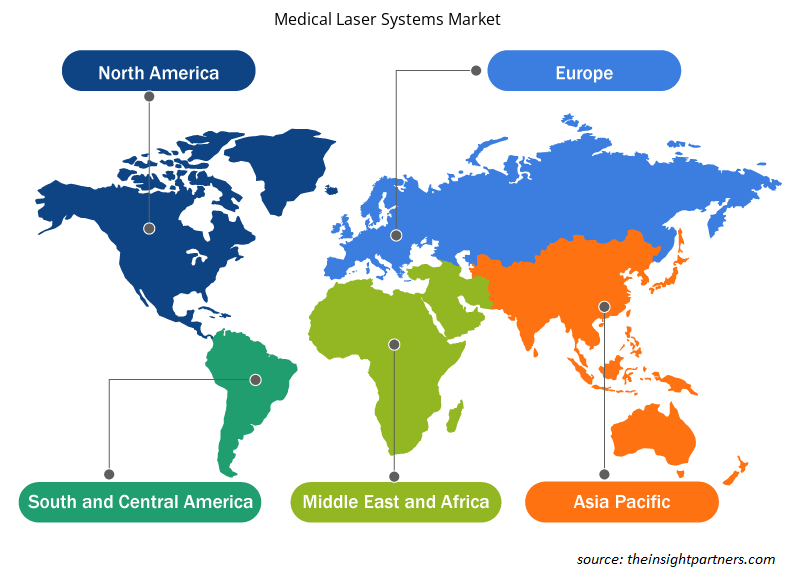

El “Mercado global de sistemas láser médicos” está segmentado según el tipo de producto, la aplicación, el usuario final y la geografía. Según el tipo de producto, el mercado de sistemas láser médicos se divide en láseres de diodo, láseres de estado sólido, láseres de gas y láseres de colorante. Los láseres de estado sólido se subsegmentan en láseres de granate de aluminio y holmio ( Ho:Yag ), láseres de granate de aluminio y erbio ( Er:Yag ), láseres de granate de aluminio y neodimio ( Nd:Yag ), fosfato de titanilo y potasio ( KTP ), láseres de alejandrita y láseres de rubí. Además, los láseres de gas se subsegmentan en láser de CO2, láser de argón, láser de criptón, láser de vapor de metal (Au y Cu), láser de helio-neón y láser excimer . El mercado de sistemas láser médicos, basado en la aplicación, se ha segmentado en dermatología , oftalmología, ginecología, odontología, cardiología, urología y otros. El mercado global de láser médico, basado en el usuario final, está segmentado en hospitales, clínicas especializadas, centros de cirugía ambulatoria y otros. El mercado de sistemas láser médicos basado en la geografía está segmentado en América del Norte (EE. UU., Canadá y México), Europa (Alemania, Francia, Italia, Reino Unido, Rusia y resto de Europa), Asia Pacífico (Australia, China, Japón, India, Corea del Sur y resto de Asia Pacífico), Medio Oriente y África (Sudáfrica, Arabia Saudita, Emiratos Árabes Unidos y resto de Medio Oriente y África) y América del Sur y Central (Brasil, Argentina y resto de América del Sur y Central).

Análisis segmental:

Según el tipo de producto, el mercado de sistemas láser médicos se divide en láseres de diodo, láseres de estado sólido, láseres de gas y láseres de colorante. Los láseres de estado sólido se subdividen en láseres de granate de aluminio y holmio (Ho:Yag), láseres de granate de aluminio y erbio (Er:Yag), láseres de granate de aluminio y neodimio (Nd:Yag), fosfato de titanilo y potasio (KTP), láseres de alejandrita y láseres de rubí. Además, los láseres de gas se subdividen en láser de CO2, láser de argón, láser de criptón, láser de vapor de metal (Au y Cu), láser de helio-neón y láser excimer.

Es probable que el segmento de láseres de estado sólido tenga la mayor participación del mercado en 2021. Además, se prevé que el segmento de láseres de diodo registre la CAGR más alta del mercado durante el período de pronóstico, debido a su uso actual, alto consumo de volumen e innovación de productos. Además, estos láseres son los láseres más rentables y energéticamente eficientes. Por lo tanto, se utilizan ampliamente en el campo de las terapias médicas. Además, los láseres de diodo se están volviendo cada vez más populares en aplicaciones médicas debido a su pequeño tamaño, robustez y compacidad. Otros factores son la rentabilidad, la facilidad de operación y la alta eficiencia según el informe de NCBI. Aparte de eso, el informe de Open Access Publisher afirma que los láseres de diodo también se utilizan en odontología, ya que los diodos demuestran ser efectivos en la cirugía de tejidos blandos para lograr una buena coagulación y hemostasia. Por ejemplo, la utilidad potencial de los láseres de diodo en odontología es para diferentes procedimientos quirúrgicos y especialmente en pacientes dentales pediátricos desde sus inicios. Aparte de eso, los láseres de diodo han demostrado ser efectivos en el tratamiento de trastornos de la piel. Según el informe del Indian Journal of Dermatology, trescientos pacientes han sido tratados con láser ultrapulsado de 980 nm para trastornos de la piel. Además, la demanda de láser de estado sólido está aumentando y, entre todos los tipos de láser de estado sólido, las fibras láser médicas tienen una gran demanda debido a sus ventajas.

Según la aplicación, el mercado está segmentado en dermatología, oftalmología, ginecología, odontología, cardiología, urología y otros. Es probable que el segmento de dermatología tenga la mayor participación del mercado en 2021. Además, se prevé que el segmento de oftalmología registre la CAGR más alta del mercado durante el período de pronóstico, debido a la creciente demanda de tratamientos con láser para el tratamiento de muchas enfermedades oculares. Los avances en los sistemas láser médicos han permitido cirugías exitosas para múltiples enfermedades oculares, incluida la retinopatía diabética, el glaucoma y otras. Los láseres ayudan a prevenir la pérdida de visión y mejorar la vista. Los fabricantes también están trayendo productos innovadores al mercado. Por ejemplo, Nidek presentó el sistema láser YAG y SLT oftálmico YC-200 S plus/sistema láser YAG oftálmico YC-200. Este sistema garantizará tratamientos eficaces y mejorará la visualización del cirujano de la administración del láser. El láser ha sido uno de los pilares para el tratamiento de muchas enfermedades vítreo-retinianas en los años desde su introducción. Los avances en los sistemas de aplicación de láser han facilitado un nuevo enfoque denominado modo de micropulso subumbral. El otro avance de los últimos tiempos ha sido la aparición de sistemas de aplicación de láser multipunto. Por lo tanto, es probable que los avances en los sistemas láser para aplicaciones oftalmológicas impulsen el crecimiento del segmento en los próximos años.

Según el uso final, el mercado de sistemas láser médicos se segmenta en hospitales, clínicas especializadas, centros de cirugía ambulatoria y otros. En 2021, es probable que el segmento de clínicas especializadas tenga la mayor participación del mercado. Además, también se espera que el segmento de hospitales experimente un crecimiento durante el período de pronóstico.

Análisis regional:

Según la geografía, el mercado de sistemas láser médicos se divide en cinco regiones clave: América del Norte, Europa, Asia Pacífico, América del Sur y Central, y Oriente Medio y África. En 2022, América del Norte tuvo la mayor participación del mercado mundial de sistemas láser médicos, y se estima que Asia Pacífico registrará la CAGR más alta durante el período de pronóstico. El crecimiento del mercado de sistemas láser médicos se atribuye a la creciente adopción de avances tecnológicos y se prevé que el aumento de las actividades de investigación y desarrollo acelere el crecimiento del mercado de sistemas láser médicos. Además, la presencia de grandes empresas sanitarias y el creciente uso de sistemas láser médicos están impulsando la expansión del mercado en América del Norte. En Asia Pacífico, el mercado está creciendo más rápido debido a factores como el aumento de la aplicación para tratar diversas afecciones, el aumento de la prevalencia de trastornos crónicos junto con la creciente demanda de procedimientos mínimamente invasivos.CAGR during the forecast period. The medical laser systems market growth is attributed to Increasing adoption of technological advancements and rising research and development activities are projected to accelerate the growth of the medical laser systems market. Moreover, the presence of large healthcare businesses and the growing usage of medical laser systems is propelling the market's expansion in North America. In the Asia Pacific the market is growing faster owing to factors such as increasing application to treat various conditions, rising prevalence of chronic disorders along with growing demand for minimally invasive procedures.

Desarrollos industriales y oportunidades futuras:

A continuación se enumeran varias iniciativas adoptadas por los actores clave que operan en el mercado mundial de sistemas láser médicos:

- En julio de 2021, Lumenis lanzó la plataforma educativa global integral llamada MOSES HoLEP University. Esta permitirá a los urólogos ofrecer a sus pacientes la enucleación de próstata con láser de holmio (HoLEP) con MOSES.

- En noviembre de 2021, BIOLASE, Inc., líder mundial en láseres dentales, lanzó la Epic Hygiene Academy, que reúne a líderes en la profesión de higiene dental para brindar una mejor educación continua y respaldar la prestación de una atención superior al paciente a través de la tecnología láser.

- En mayo de 2023, International Medical Lasers (IML) lanzó un nuevo accesorio láser en asociación con DEKA Trio. Este contará con un escáner para la revisión y el tratamiento de cicatrices, lo que le otorga a la tecnología láser DEKA Trio la capacidad de tratar las cicatrices de los tejidos y otras afecciones médicamente necesarias a través de láseres de CO2.

Impacto del Covid-19:

La pandemia de COVID-19 afectó a las economías e industrias en varios países del mundo. Los confinamientos, las restricciones de viaje y los cierres de empresas en América del Norte, Europa, Asia Pacífico (APAC), América del Sur y Central (SAM) y Oriente Medio y África (MEA) obstaculizaron el crecimiento de varias industrias, incluida la industria de dispositivos médicos. Durante el aumento inicial de la pandemia de la enfermedad por coronavirus de 2019 (COVID-19), los sistemas de atención médica en los Estados Unidos (EE. UU.) se adaptaron rápidamente para reducir la transmisión de la enfermedad y reservar capacidad para los infectados. Aunque inicialmente se requirió retrasar los procedimientos electivos y no urgentes, los retrasos o cancelaciones prolongadas podrían conducir a otras crisis de salud pública debido a enfermedades prevenibles y crónicas. La enfermedad se estaba convirtiendo cada vez más en un motivo de preocupación en todo el campo de la atención médica. A medida que los cirujanos reanudaban todo el espectro de prácticas quirúrgicas, la Academia ofreció orientación sobre cómo la pandemia de COVID-19 afectaría la toma de decisiones quirúrgicas, en particular con respecto a las indicaciones. En general, la base científica para evaluar el riesgo de infección por SARS-CoV-2 en la mayoría de las cirugías es temprana y está evolucionando. Las observaciones y las orientaciones se ampliarían y cambiarían a medida que la ciencia avanzase. Incluso después de la flexibilización de las restricciones, el miedo a la infección llevó a muchos pacientes a cancelar las citas para los exámenes. La cirugía refractiva ha demostrado ser una excepción y parece haberse beneficiado de un impulso durante la era de la COVID-19.

Alcance del informe de mercado de sistemas láser médicos

Perspectivas regionales del mercado de sistemas láser médicos

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de sistemas láser médicos durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de sistemas láser médicos en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de sistemas láser médicos

Alcance del informe de mercado de sistemas láser médicos

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2021 | US$ 2.4 mil millones |

| Tamaño del mercado en 2028 | 5.830 millones de dólares estadounidenses |

| CAGR global (2021-2028) | 13,5% |

| Datos históricos | 2019-2020 |

| Período de pronóstico | 2022-2028 |

| Segmentos cubiertos | Por tipo de producto

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado: comprensión de su impacto en la dinámica empresarial

El mercado de sistemas láser médicos está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de sistemas láser médicos son:

- Lumenis Be Ltd.

- Ellalex

- Philips NV, la línea Koninklijke

- BIOLASE, Inc.

- Corporación Científica de Boston

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de sistemas láser médicos

Panorama competitivo y empresas clave:

Algunas de las principales empresas de láser médico que operan en el mercado mundial de sistemas láser médicos incluyen Lumenis Be Ltd., Ellex, Koninklijke Philips NV, BIOLASE, Inc., Boston Scientific Corporation, Bausch Health Companies Inc., Alcon Inc., Iridex Corporation, Candela Medical, CryoLife, Inc., entre otras. Estas empresas se centran en el lanzamiento de nuevos productos y en las expansiones geográficas para satisfacer la creciente demanda de los consumidores en todo el mundo y aumentar su gama de productos en carteras especializadas. Tienen una amplia presencia mundial, lo que les permite atender a un gran conjunto de clientes y, posteriormente, aumentar su participación de mercado.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

- Embolization Devices Market

- Authentication and Brand Protection Market

- Wind Turbine Composites Market

- Biopharmaceutical Contract Manufacturing Market

- Military Rubber Tracks Market

- Surgical Gowns Market

- Small Internal Combustion Engine Market

- Medical Second Opinion Market

- Maritime Analytics Market

- Explosion-Proof Equipment Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

Food and Drug Administration (FDA) defines medical laser systems as devices that are utilized and focused on light sources for treating or removing tissues, with proper utilization, medical laser systems allow the surgeons to accomplish more complex tasks, reduce blood loss, decrease postoperative discomfort, reduce the chances of wound infections, and better wound healing. Furthermore, medical laser systems use non-ionizing radiation, and so it does not have the same long-term risks as x-rays or other types of ionizing radiation.

Significant rise in the elderly population is one of the most significant factors responsible for the overall market growth.

The dermatology segment dominated the global medical laser systems market and accounted for the largest revenue of 652.99 Mn in 2021.

Lumenis Be Ltd., Ellex Medical Laser (Noval Eye Medical), Koninklijke Philips N.V., BIOLASE, Inc., Boston Scientific Corporation, Bausch Health Companies Inc., Alcon Inc., Iridex Corporation, Candela Medical, Atrivion Inc.. are among the leading companies operating in the global medical laser systems market

Global medical laser systems market is segmented by region into North America, Europe, Asia Pacific, Middle East & Africa, and South & Central America. In North America, the U.S. is the largest market for medical laser systems market. The US is estimated to hold the largest share in the medical laser systems market during the forecast period. The presence of top players and favorable regulations related to product approvals coupled with commercializing new products are the contributing factors for the regional growth. Additionally, the increasing number of R&D activities is the key factor responsible for the Asia-Pacific regional growth for medical laser systems accounting fastest growth of the region during the coming years.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Medical Lasers Systems Market

- Lumenis Be Ltd.

- Ellex

- Koninklijke Philips N.V.

- BIOLASE, Inc.

- Boston Scientific Corporation

- Bausch Health Companies Inc.

- Alcon Inc.

- Iridex Corporation

- Candela Medical

- Artivion, Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe