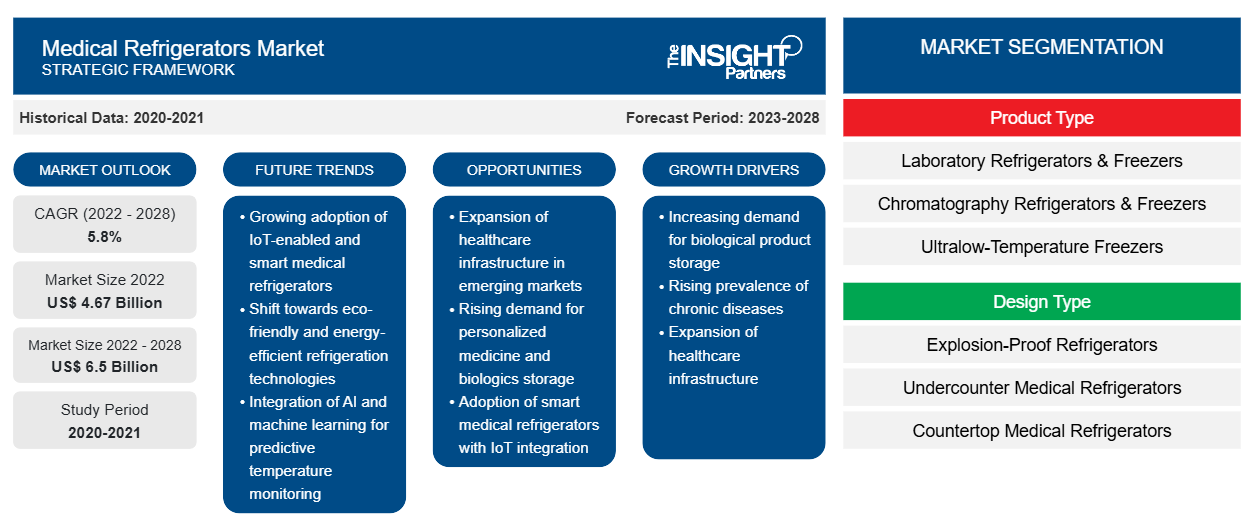

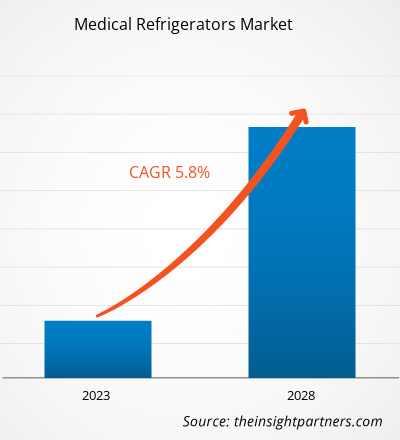

[Informe de investigación] Se espera que el mercado de refrigeradores médicos crezca de US$ 4.665,97 millones en 2022 a US$ 6.499,18 millones en 2028; se estima que registrará una CAGR del 5,8% de 2023 a 2028.

Perspectiva del analista:

Los refrigeradores médicos almacenan diversos componentes biológicos, como sangre, derivados de la sangre, reactivos biológicos, vacunas, medicamentos y productos químicos inflamables. El creciente número de procedimientos médicos, combinado con la creciente prevalencia de problemas como la anemia y el cáncer, está llevando a una expansión de los métodos de transfusión sanguínea. La Cruz Roja Americana estima que cerca de 13,6 millones de sangre entera y glóbulos rojos se recolectan anualmente en los Estados Unidos. La creciente demanda de transfusiones de sangre impulsará el crecimiento del mercado. El uso cada vez mayor de estos agentes para tratar la hipoglucemia grave también ha aumentado la demanda del mercado. Los países en desarrollo se están esforzando por introducir nuevas tecnologías de refrigeración médica de cadena de frío para garantizar el almacenamiento seguro de medicamentos. Además, los refrigeradores médicos también se utilizan en el departamento de inmunohematología para almacenar sangre entera, componentes sanguíneos y reactivos de forma segura y cómoda.

Descripción general del mercado

Los refrigeradores médicos se utilizan principalmente en el ámbito sanitario, donde se utilizan para almacenar diversos productos sensibles a la temperatura, como vacunas , sangre, etc. Con el avance de la tecnología, la tecnología de refrigeración ha avanzado mucho para satisfacer las necesidades de las industrias médica y sanitaria. Los avances tecnológicos han dado lugar a una mejor eficiencia energética, mejores propiedades acústicas y una mejor regulación de la temperatura. Estos dispositivos cuentan con técnicas de refrigeración precisas, software de monitorización de temperatura de última generación y funciones de advertencia remota. Varios fabricantes integran interfaces basadas en la web y presentan pantallas gráficas. También implementan configuraciones de temperatura baja y ultrabaja y sistemas de recopilación y gestión de datos para aumentar la funcionalidad. La creciente necesidad de refrigeradores médicos debido al aumento de casos de enfermedades crónicas, los desarrollos del mercado y los avances tecnológicos, entre otros, están impulsando el crecimiento del mercado mundial de refrigeradores médicos.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de refrigeradores médicos: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Factores impulsores del crecimiento y desafíos:

La sangre y sus componentes desempeñan muchas funciones vitales en el organismo. Por consiguiente, una pérdida grave de sangre puede provocar afecciones potencialmente mortales, como un shock hipovolémico o hemorrágico, que requieren una transfusión sanguínea inmediata para evitar la insuficiencia orgánica y la muerte. La transfusión sanguínea es uno de los pasos importantes en muchos procedimientos quirúrgicos, así como en la quimioterapia, la terapia con células madre y los procedimientos de trasplante de órganos; también se emplea en el tratamiento de enfermedades agudas y crónicas causadas por deficiencias o defectos en las proteínas plasmáticas o en los componentes sanguíneos celulares, para evitar complicaciones como hemorragias potencialmente mortales o para mejorar la calidad de vida. Por ejemplo, según los datos proporcionados por la OMS, la anemia afecta a aproximadamente el 25% de la población, es decir, aproximadamente 1.600 millones de personas, en todo el mundo; la prevalencia de la afección es más alta, es decir, el 47,4%, entre los bebés y los niños en edad preescolar. La Fundación Nacional de Hemofilia estima que más de 400.000 personas en todo el mundo padecen hemofilia. Según los resultados de los datos de 2023 de la Cruz Roja Estadounidense, en Estados Unidos se recolectan anualmente 13,6 millones de unidades de glóbulos rojos y glóbulos enteros. En Estados Unidos, se necesitan diariamente unas 29 000 unidades de glóbulos rojos, 6500 unidades de plasma y unas 5000 unidades de plaquetas. Por lo tanto, la creciente demanda de sangre y componentes sanguíneos seguros para transfusiones ha fomentado la fabricación o el desarrollo de varios tipos de congeladores para bancos de sangre ; también ha desencadenado la adopción de congeladores ULT para un almacenamiento seguro debido a las estrictas pautas impuestas por la OMS para el almacenamiento de muestras de sangre, lo que está contribuyendo al crecimiento del mercado de refrigeradores médicos.

El sector sanitario está siendo testigo de avances tecnológicos que aceleran la adopción y aceptación de los refrigeradores médicos. Como resultado, las empresas se centran en la fabricación de refrigerantes naturales energéticamente eficientes y compresores inverter para reducir el consumo de energía de manera eficaz mediante el control de rotación a baja velocidad. Las muestras de investigación biológica deben almacenarse por debajo de los -80 °C, es decir, a valores de temperatura ultrabaja (ULT). La función ULT proporciona una alternativa a la tecnología de refrigeración basada en compresores estándar que sigue mejorando a medida que aumenta la comprensión de la misma. Además, los productos innovadores de Haier Biomedical, como la tecnología de conversión de frecuencia inteligente, cuentan con un consumo de energía incomparable de solo 8,2 Kwhr/día con una capacidad unitaria de 829 L/29,2 ft3. De manera similar, otras tecnologías, como las contraseñas predeterminadas únicas para congeladores inteligentes, la refrigeración de estado sólido, los sistemas de código de barras 2D, los congeladores compartidos y los congeladores de laboratorio móviles, están atrayendo una atención significativa.

Además, muchos hospitales nuevos están implementando diversas estrategias para reducir las inversiones de capital. La adquisición de equipos reacondicionados o reacondicionados es una forma de abordar la alta demanda de productos asequibles y confiables. No solo los hospitales pequeños con presupuestos limitados, sino también algunos institutos médicos líderes demandan equipos de diagnóstico por imágenes reacondicionados. Además, los dispositivos médicos reacondicionados son rentables y las limitaciones presupuestarias en muchos niveles, principalmente en los sectores de la atención médica en países sensibles a los costos, obligan a los institutos médicos a optar por estos dispositivos. Muchos fabricantes originales y reacondicionadores independientes han establecido un mercado de segunda mano independiente que florece en la India. Sin embargo, los fabricantes nacionales han planteado varias cuestiones, exigiendo una prohibición total de tales dispositivos. Los principales fabricantes en el mercado de refrigeradores médicos no ofrecen congeladores reacondicionados, lo que está obstaculizando su desempeño en el mercado. Por lo tanto, la creciente preferencia de los consumidores por los equipos reacondicionados está obstaculizando la proliferación del mercado hasta cierto punto.

Segmentación y alcance del informe:

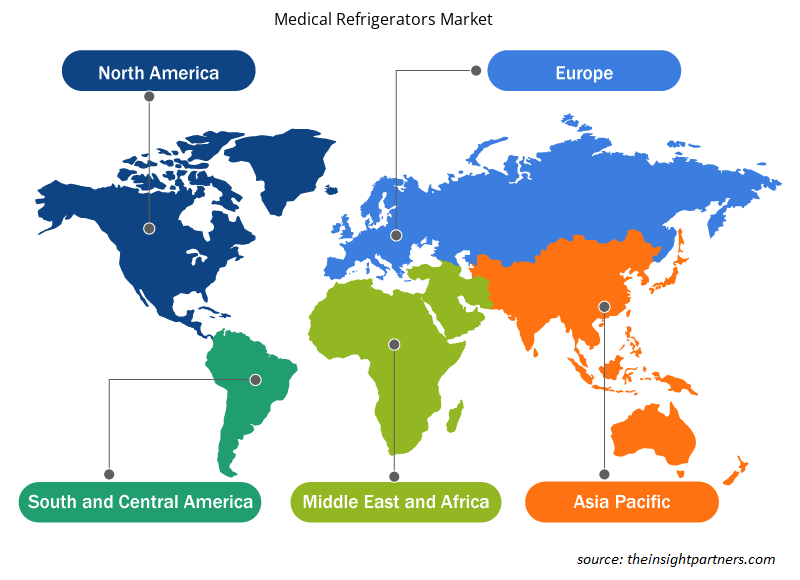

El “Mercado Global de Refrigeradores Médicos” está segmentado en función del tipo de producto, tipo de diseño, tipo de puerta, rango de control de temperatura, volumen y usuario final. Según el tipo de producto, el mercado de refrigeradores médicos está segmentado en refrigeradores y congeladores de laboratorio, refrigeradores y congeladores de cromatografía, congeladores de temperatura ultrabaja , refrigeradores de banco de sangre y congeladores de plasma, sistemas de almacenamiento criogénico, refrigeradores y congeladores de farmacia, refrigeradores y congeladores de enzimas, refrigeradores y congeladores de hospital, congeladores de choque y otros. Según el tipo de diseño, el mercado de refrigeradores médicos está segmentado en refrigeradores a prueba de explosiones, refrigeradores médicos debajo del mostrador, refrigeradores médicos de mostrador y refrigeradores de almacenamiento de material inflamable. Según el rango de control de temperatura, el mercado de refrigeradores médicos está segmentado entre −1 y −50 °C, entre 2 °C y 8 °C, entre −51 y −150 °C, y por debajo de −151 °C. Según los usuarios finales, el mercado de refrigeradores médicos se segmenta en hospitales, farmacias, laboratorios médicos, bancos de sangre, compañías farmacéuticas, institutos de investigación y centros de diagnóstico. Según la geografía, se segmenta en América del Norte (EE. UU., Canadá y México), Europa (Alemania, Francia, Italia, Reino Unido, España y el resto de Europa), Asia Pacífico (Australia, China, Japón, India, Corea del Sur y el resto de Asia Pacífico), Oriente Medio y África (Sudáfrica, Arabia Saudita, Emiratos Árabes Unidos y el resto de Oriente Medio y África) y América del Sur y Central (Brasil, Argentina y el resto de América del Sur y Central).

Análisis segmental:

Según el tipo de producto, el mercado de refrigeradores médicos se segmenta en refrigeradores y congeladores de laboratorio, refrigeradores y congeladores de cromatografía, congeladores de temperatura ultrabaja, refrigeradores y congeladores de plasma para bancos de sangre, sistemas de almacenamiento criogénico, refrigeradores y congeladores de farmacia, refrigeradores y congeladores de enzimas, refrigeradores y congeladores de hospital, congeladores de choque y otros. El segmento de refrigeradores de bancos de sangre y congeladores de plasma tuvo la mayor participación del mercado. La creciente prevalencia de diferentes enfermedades y el aumento de los accidentes de tráfico, que subrayan la necesidad de mantener un stock adecuado en los bancos de sangre y organizar campamentos de donación de sangre, están impulsando el crecimiento del mercado del segmento. Además, se espera que el mismo segmento crezca a la CAGR más alta durante 2022-2030.

Según el tipo de diseño, el mercado de refrigeradores médicos se segmenta en refrigeradores a prueba de explosiones, refrigeradores médicos debajo del mostrador, refrigeradores médicos de mostrador y refrigeradores para almacenamiento de material inflamable. El segmento de refrigeradores médicos de mostrador tuvo la mayor participación del mercado. Sin embargo, se estima que el segmento de refrigeradores médicos debajo del mostrador registrará la CAGR más alta del mercado durante 2022-2030. El crecimiento del mercado del segmento de refrigeradores médicos de mostrador se debe a su tamaño compacto y su capacidad para adaptarse a espacios más pequeños, como pequeños laboratorios de investigación, clínicas e instalaciones de atención médica ubicadas en lugares remotos.

Según el rango de control de temperatura, el mercado de refrigeradores médicos se divide en entre -1 y -50 °C, entre 2 °C y 8 °C, entre -51 y -150 °C y por debajo de -151 °C. El segmento entre -1 °C y -50 °C lideró el mercado en 2022 con la mayor participación de mercado y se espera que mantenga su dominio durante 2022-2030.

Según los usuarios finales, el mercado de refrigeradores médicos se segmenta en hospitales y farmacias, laboratorios médicos, bancos de sangre, empresas farmacéuticas, institutos de investigación, centros de diagnóstico y otros. El segmento de los bancos de sangre tuvo la mayor participación del mercado en 2022 y se prevé que registre la CAGR más alta. La creciente prevalencia de enfermedades hematológicas y el aumento de los casos de accidentes impulsan el crecimiento del mercado del segmento de los bancos de sangre.

Análisis regional:

Según la geografía, el mercado mundial de refrigeradores médicos se divide en cinco regiones clave: América del Norte, Europa, Asia Pacífico, América del Sur y Central, y Oriente Medio y África. En 2022, América del Norte tenía la mayor participación en el mercado mundial de refrigeradores médicos. El mercado de refrigeradores médicos de EE. UU. fue el líder en la región de América del Norte. El crecimiento del mercado se atribuye al aumento del gasto en I+D, y los avances en los sectores farmacéutico y biotecnológico se atribuyen al rápido crecimiento de la región. Además, el aumento de las tasas de cáncer en EE. UU. y la creciente adopción de refrigeradores y congeladores biomédicos impulsarán el mercado. Además, el número de bancos de sangre, farmacias y laboratorios de diagnóstico está creciendo rápidamente en todo el país debido a importantes actores del mercado en EE. UU.

Se espera que Asia Pacífico sea testigo de una alta CAGR en el mercado mundial de refrigeradores médicos debido al creciente desarrollo tecnológico y la conciencia sobre la salud e higiene de las personas. Debido a la mano de obra barata y calificada en Asia Pacífico, es el segmento de más rápido crecimiento, y varias empresas están reubicando sus instalaciones de fabricación allí. Debido al uso cada vez mayor de refrigeradores médicos, se espera que el mercado crezca rápidamente en India y China. Además, las iniciativas gubernamentales para aumentar el número de muestras de sangre recolectadas también están aumentando. En India, la Organización Nacional de Control del SIDA (NACO) y el Consejo Nacional de Transfusión de Sangre (NBTC) ayudan a promover la donación voluntaria de sangre. Se espera que la demanda de refrigeradores médicos crezca con el número de unidades de sangre recolectadas. Se espera que el mercado crezca a medida que aumenten las inversiones y la financiación para mejorar las instalaciones y la infraestructura de atención médica.

Perspectivas regionales del mercado de refrigeradores médicos

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de refrigeradores médicos durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de refrigeradores médicos en América del Norte, Europa, Asia Pacífico, Medio Oriente y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de refrigeradores médicos

Alcance del informe de mercado de refrigeradores médicos

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | US$ 4.67 mil millones |

| Tamaño del mercado en 2028 | 6.500 millones de dólares estadounidenses |

| CAGR global (2022-2028) | 5,8% |

| Datos históricos | 2020-2021 |

| Período de pronóstico | 2023-2028 |

| Segmentos cubiertos | Por tipo de producto

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

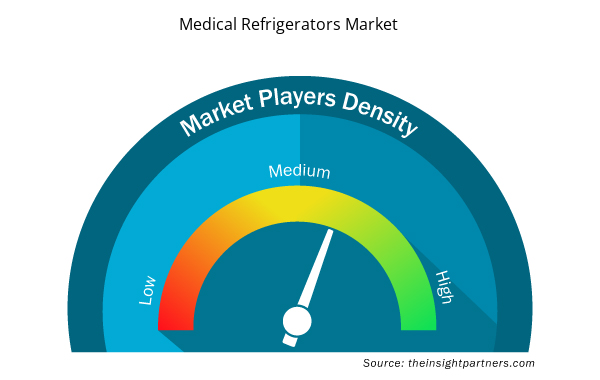

Densidad de actores del mercado: comprensión de su impacto en la dinámica empresarial

El mercado de refrigeradores médicos está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de refrigeradores médicos son:

- TERMOFISHER CIENTIFIC INC.

- Philipp Kirsch GmbH

- Compañía manufacturera Godrej & Boyce limitada

- Corporación del grupo Haier

- Estrella azul limitada

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de refrigeradores médicos

Desarrollos industriales y oportunidades futuras:

A continuación se enumeran varias iniciativas adoptadas por las principales empresas de refrigeradores médicos que operan en el mercado mundial de refrigeradores médicos:

- En marzo de 2022, B Medical Systems anunció que el congelador de temperatura ultrabaja U201 de la empresa había recibido la precalificación PQS de la OMS.

- En enero de 2022, B Medical Systems anunció su plan de abrir una nueva planta de fabricación en India para satisfacer la creciente demanda de productos de cadena de frío médica, incluidos refrigeradores de vacunas, en el país.

- En diciembre de 2020, Tobin Scientific y PHCbi colaboraron en una solución de distribución regional de la vacuna COVID-19 para abordar la necesidad de requisitos de temperaturas ultrabajas.

- En junio de 2020, Dulas adquirió Polestar, una empresa con sede en el Reino Unido que fue pionera en el uso innovador de energía solar, hidroeléctrica y eólica y en refrigeradores sanitarios de última generación para el almacenamiento de vacunas. Polestar es una empresa con sede en el Reino Unido que produce equipos de refrigeración industriales y médicos.

- En abril de 2020, Thermo Fisher Scientific firmó un acuerdo de colaboración con DKSH para distribuir sus congeladores de temperatura ultrabaja (ULT) de la serie RDE de Revco. Este acuerdo se centró principalmente en el sector clínico.

- En diciembre de 2020, Follett LLC anunció la expansión de sus instalaciones de fabricación en Forks Township. Con la incorporación de 12 millones de dólares y 90.000 pies cuadrados, el espacio total de fabricación y oficinas bajo techo ascendería a unos 250.000 pies cuadrados. La expansión y las inversiones relacionadas se completaron a mediados de 2021.

Panorama competitivo y empresas clave:

Algunas de las empresas de refrigeradores médicos más importantes que operan en el mercado incluyen Thermo Fisher Scientific Inc.; Philipp Kirsch GmbH, Godrej & Boyce Manufacturing Company Limited, Haier Group Corporation, Blue Star Limited, Helmer Scientific Inc.; Vestfrost Solutions, PHC Holdings Corporation, FOLLETT LLC, Lec Medical, entre otras. La empresa se centra en el lanzamiento de nuevos productos y en las expansiones geográficas para satisfacer la creciente demanda mundial y aumentar su gama de productos en carteras especializadas. Su amplia presencia mundial les permite atender a muchos clientes y aumentar su participación en el mercado.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

Thermo Fisher Scientific Inc. and PHC Holdings Corporation are the top two companies that hold huge market shares in the medical refrigerators market.

The laboratory refrigerators and freezers segment held the largest share of the market in the global medical refrigerators market and held the largest market share of 41.00% in 2022.

The medical refrigerators market majorly consists of the players such Thermo Fisher Scientific Inc., Philipp Kirsch GmbH, Godrej & Boyce Manufacturing Company Limited, Haier Group Corporation, Blue Star Limited, Helmer Scientific Inc., Vestfrost Solutions, PHC Holdings Corporation, FOLLETT LLC, and Lec Medical among others.

The CAGR value of the medical refrigerators market during the forecasted period of 2023-2028 is 5.8%.

Key factors that are driving the growth of this market are increasing demand for blood and blood components, technological advancements in medical refrigerators, and growing R&D activities to introduce new drug compounds are expected to boost the market growth for the medical refrigerators over the years.

The countertop medical refrigerators segment dominated the global medical refrigerators market and accounted for the largest market share of 47.31% in 2022.

Medical refrigerators are used to store vaccines, pharmaceuticals, chemotherapeutics, blood, plasma, and other samples that require tight temperature control. These are more reliable products for the storage of medicinal products as they emit less heat and less sound into the room. Rising occurrence of hematological disorders and an increment in the number of accidents have increased the requirement for plasma for employment in plasma fractionation operations. In return, this requirement has led to an increase in requirements for plasma freezers and refrigerators at the blood bank. These features are boosting demand for blood bank development worldwide. Thus, driving demand for medical refrigerators for pharmaceutical and laboratory use.

The between -1 to -50°C segment dominated the global medical refrigerators market and held the largest market share of 38.91% in 2022.

The hospitals and pharmacies segment dominated the global medical refrigerators market and held the largest market share of 41.16% in 2022.

Global medical refrigerators market is segmented by region into North America, Europe, Asia Pacific, Middle East & Africa and South & Central America. In North America, the U.S. is the largest market for medical refrigerators. The region is expected to witness a consistent growth owing to factors such as rising research activities for the treatment of diseases, increasing occurrence of chronic and infectious diseases, and the replacement of older medical refrigerators with newer and more advanced energy-efficient cold storage device. The Asia Pacific region is expected to account for the fastest growth in the medical refrigerators market. In India and China, the market is expected to grow rapidly owing to factors such as the research activities & pharmaceutical manufacturing and increasing investments by leading players and respective government agencies in emerging APAC countries.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Medical Refrigerators

- THERMO FISHER SCIENTIFIC INC.

- Philipp Kirsch GmbH

- Godrej & Boyce Manufacturing Company Limited

- Haier Group Corporation

- Blue Star Limited

- Helmer Scientific Inc.

- Vestfrost Solutions

- PHC Holdings Corporation

- FOLLETT LLC

- Lec Medical

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe