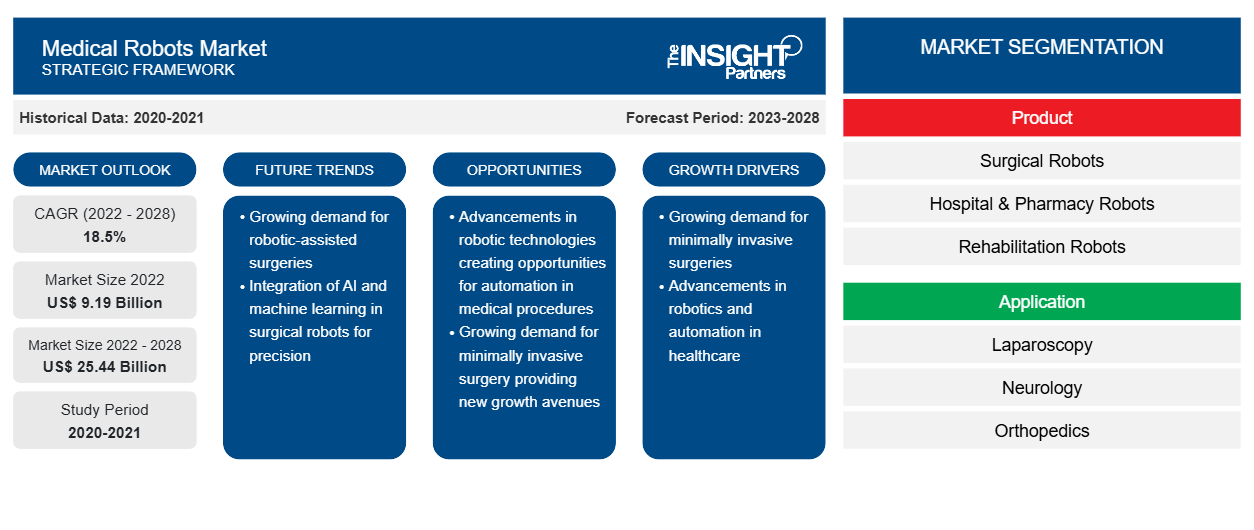

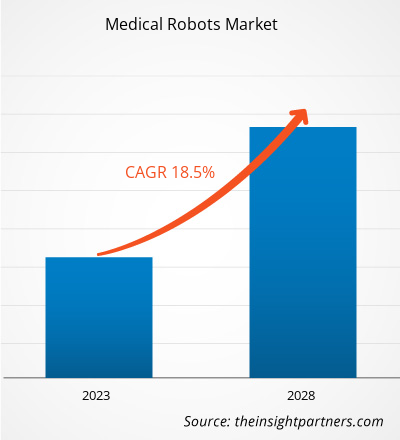

Se proyecta que el mercado de robots médicos alcance los US$ 25.443,36 millones para 2028 desde un valor estimado de US$ 9.189,70 millones en 2022; se espera que crezca a una CAGR del 18,5% entre 2022 y 2028.

Se espera que el aumento de la cantidad de procedimientos quirúrgicos y de lanzamientos y aprobaciones de productos impulse el mercado de robots médicos . Sin embargo, el alto costo de los procedimientos quirúrgicos y de la instalación obstaculiza el crecimiento del mercado.

Los robots médicos están diseñados para aplicaciones médicas especializadas. Estos robots pueden realizar una variedad de tareas médicas, como cirugías, pruebas médicas y monitoreo de pacientes. Pueden realizar cirugías basándose únicamente en la planificación prequirúrgica del cirujano. Los robots médicos permiten una alta precisión en cirugías abiertas y mínimamente invasivas. También reducen significativamente el tiempo requerido para la cirugía. Además, los robots médicos se pueden utilizar para transportar pacientes de un lugar a otro en un hospital. Los robots para la atención a distancia, los robots desinfectantes para reducir las infecciones adquiridas en el hospital y los exoesqueletos robóticos para el entrenamiento de rehabilitación que brindan apoyo externo y entrenamiento muscular son ejemplos de aplicaciones de robots médicos. La técnica robótica en el cuidado de la salud se utilizó por primera vez en 1985, aunque fue solo en 2000 que el robot da Vinci recibió la aprobación de la FDA de EE. UU. para realizar procedimientos quirúrgicos. El robot da Vinci es ampliamente conocido por sus aplicaciones en cirugía cardíaca, cirugía de cabeza y cuello y cirugía urológica.

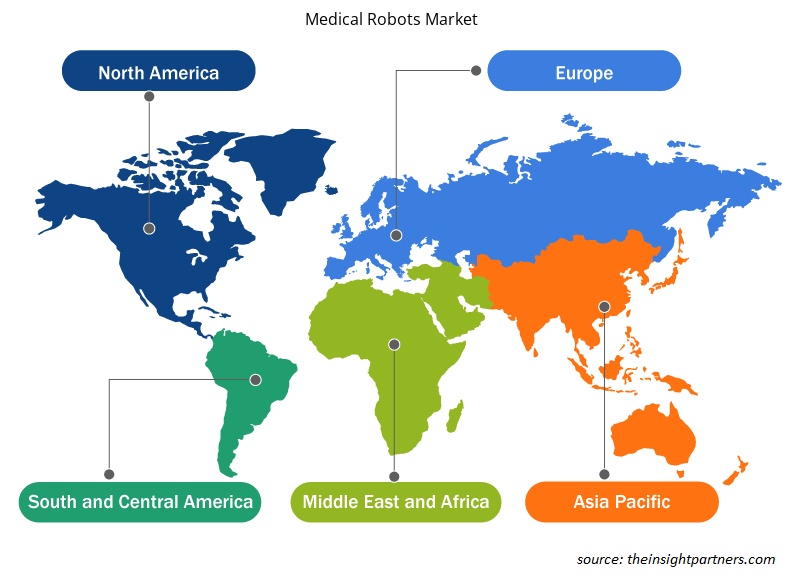

Es probable que América del Norte domine el mercado de robots médicos durante el período de pronóstico. Estados Unidos tuvo la mayor participación del mercado norteamericano en 2022 y se espera que continúe con esta tendencia durante el período de pronóstico. Según un estudio publicado por la Sociedad Estadounidense de Cirugía Metabólica y Bariátrica en 2022, Estados Unidos fue testigo de alrededor del 62,0% de crecimiento en cirugías bariátricas durante la última década. Además, según el estudio publicado por la Agencia para la Investigación y la Calidad de la Atención Médica en 2017, se realizaron alrededor de 0,7 millones de cirugías de reemplazo total de rodilla por año en los EE. UU. Se estima que una cantidad tan significativa de procedimientos quirúrgicos ofrece un entorno favorable para la adopción de instalaciones de atención médica avanzadas que impulsarán el mercado de robots médicos de EE. UU. durante el período de pronóstico.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de robots médicos: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

El mercado de robots médicos está segmentado en función del producto, la aplicación, el usuario final y la geografía. Por geografía, el mercado está ampliamente segmentado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central. El informe sobre robots médicos ofrece información y un análisis profundo del mercado, haciendo hincapié en parámetros como las tendencias del mercado, los avances tecnológicos, la dinámica del mercado y el análisis competitivo de los principales actores del mercado a nivel mundial.

Perspectivas del mercado

Alto número de procedimientos quirúrgicos

Se observa un aumento en el número de cirugías realizadas en todo el mundo. En los últimos 25 años, se ha producido un aumento en la incidencia de enfermedades cardiovasculares en los países europeos. En la región, el aumento de casos de diabetes y los cambios en el estilo de vida están incrementando el número de cirugías cardiovasculares y cirugías generales.

El cáncer y la diabetes se encuentran entre las principales causas de mortalidad a nivel mundial. Según un estudio de la Sociedad Estadounidense del Cáncer (ACS), en 2021 se diagnosticaron aproximadamente 1,9 millones de nuevos casos de cáncer en los EE. UU. En 2021, según el Registro de Cáncer Holandés, se registraron alrededor de 123.672 nuevos casos de cáncer en los Países Bajos. Además, según la Federación Internacional de Diabetes (FID), en 2021, se estima que 537 millones de personas en todo el mundo tenían diabetes. Se espera que la cifra alcance los 783 millones en 2045.

Según el estudio publicado por la Sociedad Estadounidense de Cirugía Metabólica y Bariátrica, en 2019 se realizaron alrededor de 252.000 cirugías para bajar de peso en los EE. UU. El creciente número de procedimientos quirúrgicos crea una necesidad de instrumentos de cirugía robótica. Por lo tanto, la asombrosa prevalencia de enfermedades crónicas y el creciente número de procedimientos quirúrgicos generan la demanda de instrumentos de cirugía robótica.

Información sobre el producto

Según el producto, el mercado mundial de robots médicos está segmentado en robots quirúrgicos, robots de rehabilitación , robots de radiocirugía no invasiva, robots de hospitales y farmacias, y otros. Los robots quirúrgicos se subsegmentan en sistemas robóticos de cirugía neurológica, sistemas robóticos de cirugía cardiológica, sistemas robóticos de cirugía laparoscópica y sistemas robóticos de cirugía ortopédica. En 2022, el segmento de robots quirúrgicos tenía la mayor participación del mercado. Las cirugías robóticas son procedimientos quirúrgicos realizados utilizando sistemas quirúrgicos robóticos. Los robots quirúrgicos son dispositivos médicos autoautomatizados y controlados por computadora que están programados para ayudar en el posicionamiento y manipulación de los instrumentos quirúrgicos, estos robots quirúrgicos ayudan a los cirujanos a realizar procedimientos quirúrgicos complejos. Estos robots tienen la capacidad de mejorar las capacidades de los cirujanos que realizan cirugías abiertas. Por lo tanto, los robots quirúrgicos pueden realizar procedimientos quirúrgicos complejos y avanzados con mayor precisión a través de formas mínimamente invasivas. Sin embargo, se anticipa que el segmento de robots de rehabilitación registre la CAGR más alta durante el período de pronóstico.

Información sobre aplicaciones

Según la aplicación, el mercado mundial de robots médicos está segmentado en laparoscopia, neurología, ortopedia, ginecología, urología, cardiología y otros. En 2022, el segmento de laparoscopia tuvo la mayor participación del mercado. Sin embargo, se espera que el segmento de neurología registre la CAGR más alta durante el período de pronóstico. La laparoscopia es un procedimiento de diagnóstico quirúrgico que se utiliza para examinar los órganos dentro del abdomen. La cirugía robótica es un procedimiento mínimamente invasivo que requiere solo pequeñas incisiones y tiene un riesgo bajo. En 2000, el sistema de cirugía da Vinci se convirtió en el primer sistema de cirugía robótica aprobado por la FDA para cirugía laparoscópica general. Y el último modelo de alta gama es el da Vinci Xi. El despliegue de robots médicos ha mejorado la eficiencia en los procedimientos quirúrgicos laparoscópicos. En enero de 2022, un robot realizó una cirugía laparoscópica en el tejido blando de un cerdo sin la mano guía de un humano. A medida que el campo médico avanza hacia métodos más laparoscópicos para las cirugías, será importante contar con un sistema robótico automatizado diseñado para dichos procedimientos que sirva de ayuda. Una de las principales razones detrás de la creciente preferencia por los procedimientos laparoscópicos en los últimos años es el cambio gradual del sector de la salud hacia cirugías abiertas. Es probable que el mercado de la laparoscopia crezca en los próximos años debido a todos los factores mencionados anteriormente.

Información para el usuario final

Según el usuario final, el mercado mundial de robots médicos se segmenta en hospitales, centros quirúrgicos ambulatorios y otros. En 2022, el segmento de hospitales tuvo la mayor participación del mercado. Además, se espera que el mismo segmento registre la CAGR más alta del mercado durante el período de pronóstico, debido a las ventajas médicas y al uso de robots médicos en los procedimientos quirúrgicos a un ritmo mayor y al rendimiento mejorado de los robots durante los procedimientos quirúrgicos.

Los lanzamientos de productos y las colaboraciones son estrategias muy adoptadas por los actores del mercado mundial de robots médicos para expandir su presencia global y sus carteras de productos. Los actores también se centran en la estrategia de asociación para ampliar su clientela, lo que, a su vez, les permite mantener su marca a nivel mundial. Su objetivo es aumentar sus cuotas de mercado con el desarrollo de productos innovadores. A continuación, se enumeran algunos de los desarrollos clave recientes del mercado:

- En febrero de 2022, Capsa Healthcare, un innovador líder en soluciones de prestación de servicios de atención médica para hospitales, centros de atención a largo plazo y proveedores de farmacias minoristas, adquirió Humanscale Healthcare, un diseñador y fabricante de soluciones tecnológicas flexibles y estaciones de trabajo informáticas con sede en Nueva York, NY.

- En enero de 2022, Omnicell, Inc. lanzó Reimaging IV Station, un robot de preparación intravenosa totalmente automatizado que aborda los problemas de la industria de frente y al mismo tiempo ofrece seguridad para el paciente, precisión, ahorro de costos, control de la cadena de suministro y beneficios de cumplimiento.

- En octubre de 2021, Accuray lanzó el sistema de planificación de tratamientos de precisión, que permite a los usuarios planificar con facilidad, optimizar con calidad y administrar tratamientos de manera eficiente. VOLO Ultra es la última evolución de la solución de planificación, el sistema de planificación de tratamientos de precisión de Accuray. Ayuda a acelerar los tratamientos con Radixact y TomoTherapy para que los médicos puedan tratar a más pacientes cada día. Incluye un optimizador de última generación con un algoritmo moderno y rápido basado en gradientes que proporciona una calidad de planificación óptima para cada tratamiento.

- En junio de 2021, ARxium lanzó un robot "RIVA" en el Hospital Universitario de Lille para preparar quimioterapias inyectables.

Perspectivas regionales del mercado de robots médicos

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de robots médicos durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de robots médicos en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de robots médicos

Alcance del informe de mercado de robots médicos

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | US$ 9,19 mil millones |

| Tamaño del mercado en 2028 | US$ 25,44 mil millones |

| CAGR global (2022-2028) | 18,5% |

| Datos históricos | 2020-2021 |

| Período de pronóstico | 2023-2028 |

| Segmentos cubiertos | Por producto

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

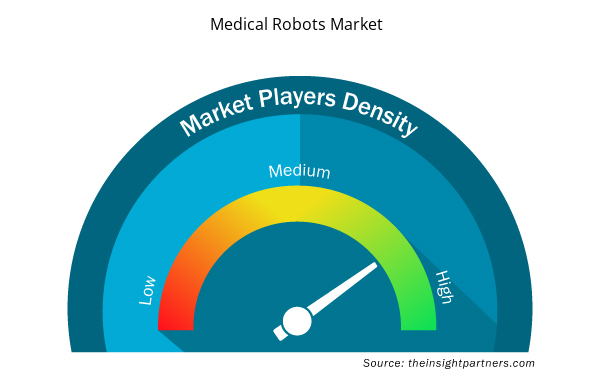

Densidad de actores del mercado de robots médicos: comprensión de su impacto en la dinámica empresarial

El mercado de robots médicos está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de robots médicos son:

- Abad

- F. Hoffmann-La Roche Ltd.

- Inmunoexpress Inc.

- BD

- Danaher

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de robots médicos

Segmentación del mercado de robots médicos

El mercado mundial de robots médicos está segmentado en función del producto, la aplicación y el usuario final. En términos de producto, el mercado mundial de robots médicos está segmentado en robots quirúrgicos , robots de rehabilitación, robots de radiocirugía no invasiva, robots de hospitales y farmacias, entre otros. Según la aplicación, el mercado mundial de robots médicos está segmentado en laparoscopia, neurología, ortopedia, ginecología, urología, cardiología y otros. En términos de usuario final, el mercado de robots médicos está segmentado en hospitales, centros quirúrgicos ambulatorios y otros.

Perfiles de empresas

- Cirugía intuitiva, Inc.

- Corporación Stryker

- Empresa hocoma

- Medtronic

- Salud Auris, Inc.

- Accuray Incorporated

- Omnicell Inc.

- Arxio

- Compañía: Ekso Bionics Holdings, Inc.

- Compañía: Kirby Lester LLC.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

The pandemic of coronavirus disease 2019 (COVID-19) has increased hospital resource us. As a result, health care systems are overburdened, and the delivery of medical care to all patients has become a challenge in the region. In addition, medical device industry is also facing negative impact of this pandemic. As the COVID-19 pandemic continues to unfold, medical device companies are finding difficulties in managing their operations. Many companies offering medical robots have their business operations in the United states and business are adversely being affected by the effects of a widespread outbreak of COVID-19. This has disrupted and restricted company’s ability to distribute products, as well as temporary closures of company’s facilities. However, gradually hospitals have started resuming elective procedures as the COVID-19 recovery rate is increasing the demand for medical equipment like medical robots is expected to increase.

In 2022, North America is likely to account for the largest share in the global medical robots market. However, Asia Pacific is projected to grow at a faster pace over the forecast period. The growth of the medical robots market in this region is primarily due to increasing number of minimally invasive surgeries in Japan and China, due to the rise in the medical tourism in India, and the growth in the initiatives taken by government to enhance the usage of medical robots.

The medical robots market majorly consists of players such as Intuitive Surgical, Inc., Stryker Corporation, Hocoma AG, Medtronic, Auris Health, Inc., Accuray Incorporated, Omnicell Inc., Arxium, Ekso Bionics Holdings, Inc., ad Kirby Lester LLC among others.

Intuitive Surgical, Inc., and Stryker Corporation are the top two companies that hold huge market shares in the medical robots market.

The surgical robots segment is likely to for the largest share in the global medical robots market by product owing to key factors like rise of technological innovations in robotic systems to increase their efficiency and utility, rapid advancements in surgical robots, rising demand for minimal invasive surgical procedures, advantages of robotic assisted surgeries, the post-surgery benefits, and rising per capita healthcare spending in emerging countries.

The CAGR value of the medical robots market during the forecasted period of 2022-2028 is 18.5%.

Medical robots are designed to assist surgeons during the surgical procedures. Medical robots are professional service robots that are used inside and outside of the hospital settings to progress the overall level of patient care. They reduce the workload of healthcare staff, enabling them to spend more time caring directly to patients while creating substantial operational procedure which provides efficacy and reduced cost investments for healthcare amenities. The medical robots are majorly used for surgical producers, there are different types of medical robots. The types of the medical robots include surgical robots, rehabilitation robots, hospital & pharmacy robots, and more.

The use of the medical robots is more in countries of US as the technological advancement is matured and is highly involved in the research and developments for the healthcare and medical industries. The Canada is also a matured market for the medical robotics as the rise in the support by the government for the developments of the medical equipment is rising with the help of financial support. However, the Mexico is the late adopter of the medical robots still the market is likely to propel significantly in the forecasted period due to the advantages provided by the medical robots.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Medical Robots Market

- Abbott

- F. Hoffmann-La Roche Ltd.

- Immunexpress Inc.

- BD

- Danaher

- Luminex Corporation

- Thermo Fisher Scientific Inc.

- bioMerieux SA.

- T2 Biosystems, Inc.

- Axis-Shield Diagnostics Ltd.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe