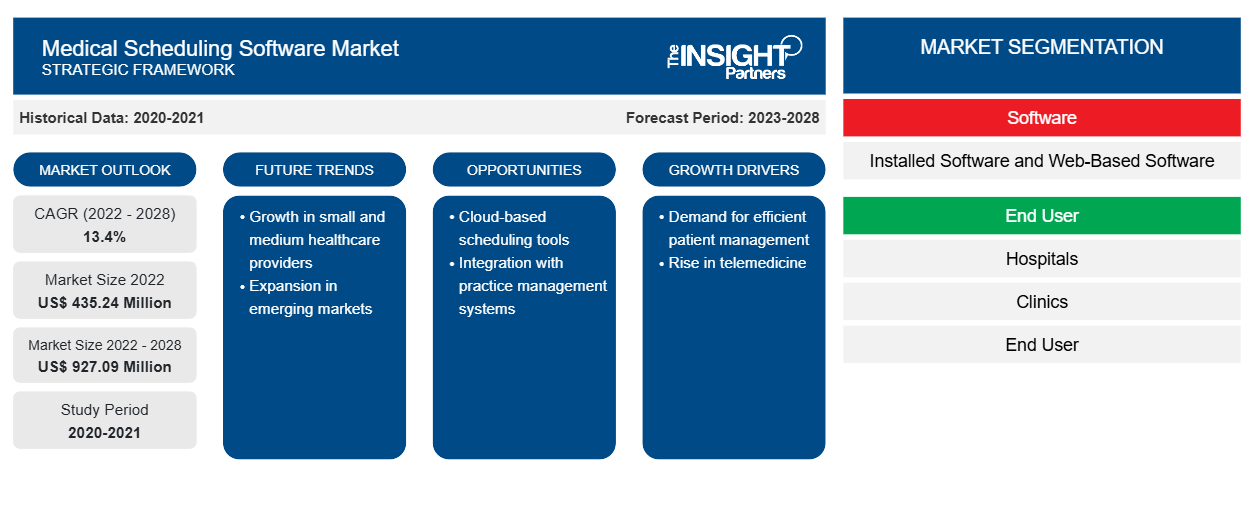

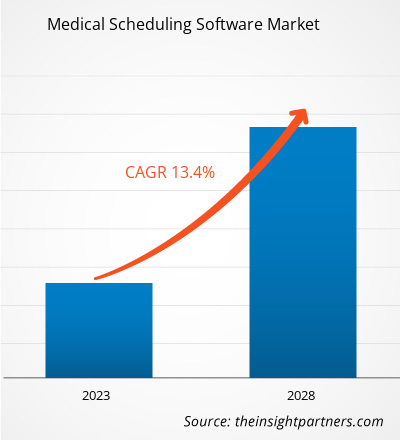

Se espera que el mercado de software de programación médica alcance los US$ 927,09 millones para 2028 desde los US$ 435,24 millones en 2022; se estima que crecerá a una CAGR del 13,4% entre 2022 y 2028.

El software de programación médica permite a los pacientes programar sus citas en línea cuando no están en el hospital o la clínica. La práctica emplea un sistema integral con un portal para pacientes integrado y un software de programación. Las características comunes de un software de programación médica incluyen el registro de pacientes, servicios de recordatorio de citas, configuraciones personalizables y seguimiento de pacientes. El manejo económico y eficiente del software ha llevado a una mayor preferencia por el software.

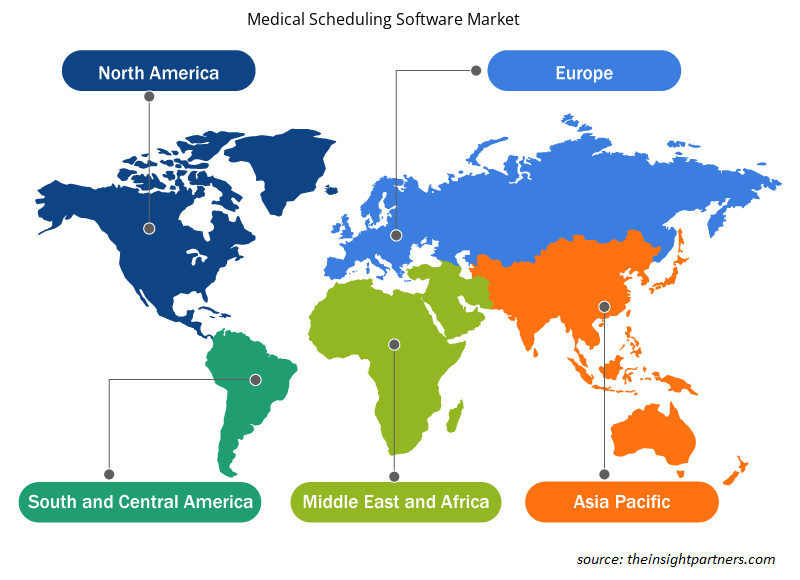

El mercado de software de programación de citas médicas está segmentado en función del software, el usuario final y la geografía. Por geografía, el mercado está ampliamente segmentado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central. El informe ofrece información y un análisis profundo del mercado de software de programación de citas médicas, haciendo hincapié en parámetros como las tendencias del mercado, los avances tecnológicos y la dinámica del mercado, junto con el análisis del panorama competitivo de los principales actores del mercado mundial.

Perspectivas del mercado

Adopción creciente de un enfoque centrado en el paciente por parte de los proveedores de atención médica

Un enfoque centrado en el paciente es una idea que se utiliza en los sistemas de atención médica y que permite establecer una asociación entre los pacientes y sus familias y los profesionales de la salud para adaptar las decisiones a las necesidades, preferencias y deseos de los pacientes. También incluye la prestación de la educación y el apoyo específicos que los pacientes necesitan para tomar determinadas decisiones y participar en su atención.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de software de programación de citas médicas: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Mayor compromiso con todas las partes interesadas (proveedores, pacientes y otros), lo que conduce a una reducción de los gastos generales. Mayor conocimiento y comprensión entre los pacientes de su salud, bienestar y opciones de atención médica, lo que conduce a una mejor atención y a una reducción de los niveles de enfermedad. Este mejor conocimiento también puede mejorar la atención después del alta, las visitas al hospital, la reducción de los reingresos y las consultas secundarias. Al involucrar y colaborar con los pacientes en la toma de decisiones, los proveedores de atención médica pueden tomar decisiones más adecuadas con respecto a la salud de un paciente. Mayor ventaja competitiva a medida que más hospitales compiten por los pacientes en función de la calidad de la atención y el costo. Una mejor calidad de vida para los pacientes conduce a un aumento en la satisfacción tanto del médico como del paciente.

En los últimos años, el enfoque centrado en el paciente ha predominado en la industria de la salud. Las innovaciones tecnológicas y el desarrollo de software son cruciales para esta revolución de la industria de la salud. Estos avances tecnológicos respaldan los servicios médicos y administrativos que mejoran y facilitan drásticamente los procesos, las comunicaciones y el flujo de trabajo de la atención médica. La atención médica centrada en el paciente aumenta los niveles de satisfacción del paciente, lo que genera beneficios para los proveedores y las prácticas de atención médica. Por lo tanto, la creciente adopción de un enfoque centrado en el paciente por parte de los proveedores de atención médica impulsa el crecimiento del mercado de software de programación médica.

Aumentar el conocimiento sobre la Internet de las cosas

Durante el período 2011-2020, se conectó a Internet una cantidad significativamente mayor de dispositivos que nunca antes, y esta tendencia continuará de manera constante también en las próximas décadas. La aparición de la Internet de las cosas (IoT) ha impulsado el desarrollo de diversas prácticas sanitarias destinadas a mejorar la salud de la población . En varios estudios recientes se han examinado muchos servicios y aplicaciones de la IoT en la atención sanitaria (salud electrónica, salud móvil (mHealth), vida asistida por el entorno, dispositivos semánticos, dispositivos portátiles y teléfonos inteligentes, y atención sanitaria comunitaria). Estos servicios han sido muy informativos y se pueden utilizar para diversos fines en la gestión de afecciones individuales y de grupos de afecciones, lo que incluye permitir a los profesionales sanitarios realizar un seguimiento y controlar el progreso del paciente de forma remota, mejorar la autogestión de las afecciones crónicas, ayudar en la detección temprana de anomalías y acelerar la identificación de síntomas y los diagnósticos clínicos. Además, las aplicaciones impulsadas por la IoT tienen el potencial de hacer un mejor uso de los recursos sanitarios al tiempo que proporcionan un tratamiento médico de alta calidad y bajo coste.

Además, la inteligencia artificial (IA) ha impulsado la disponibilidad de información sanitaria en el punto de atención; por ejemplo, los chatbots (también conocidos como médicos de IA) pueden proporcionar consejos médicos y sobre estilo de vida. Woebot, Your. Md, Babylon y HealthTap son otros ejemplos de bots de IA conocidos que brindan recomendaciones inmediatas a los pacientes, en función de los detalles o síntomas que estos ingresan.

Las oportunidades para la innovación de IoT en el sector sanitario surgen y evolucionan continuamente. Los centros médicos se enfrentan a desafíos especiales y los proveedores de IoT están desarrollando nuevos enfoques para abordarlos.

Creciente aceptación de la tecnología sanitaria móvil

Los avances en la tecnología móvil, junto con las crecientes preocupaciones sanitarias, están impulsando el crecimiento de los servicios de mHealth (MHS) en todo el mundo. Las tecnologías móviles e inalámbricas tienen el potencial de cambiar la forma en que se presta la atención sanitaria. Los rápidos avances en las tecnologías y aplicaciones móviles, el aumento de nuevas oportunidades para integrar la salud móvil en los servicios de eHealth existentes y la expansión continua de la cobertura de la red celular móvil se encuentran entre los principales factores que respaldan la proliferación de soluciones de mHealth . Según las estimaciones de la Unión Internacional de Telecomunicaciones (UIT), hay más de 5 mil millones de suscriptores inalámbricos, y más del 70% de ellos vive en países de ingresos bajos y medios en 2020. Según la Asociación GSM, las transmisiones inalámbricas comerciales han llegado a ~85% de la población mundial, es decir, mucho más allá del alcance de la red eléctrica. La proliferación de la comunicación inalámbrica no solo ayudaría a mejorar la calidad de la atención y la salud de los pacientes, sino que también ahorraría enormes costos de atención médica innecesarios cada año simplemente ayudando a abordar el problema de los medicamentos recetados de mala calidad. Es probable que las aplicaciones de mHealth se expandan en los próximos años. A medida que la diabetes se hace más frecuente en los EE. UU., el potencial de las aplicaciones de mHealth para ayudar en el cuidado y la prevención de la diabetes será uno de los dominios más importantes para los productores de aplicaciones de mHealth. Por ejemplo, el Servicio Nacional de Salud de Gran Bretaña lanzó su Programa de Banco de Pruebas, en el que se iba a experimentar con tecnología sanitaria para pacientes diabéticos tipo 1 o tipo 2, lo que les permitía autogestionar sus afecciones quedándose en casa. Esto ayuda a los pacientes a reducir los costos adicionales en forma de estadías hospitalarias. Además de la mejor conectividad a Internet, la disminución de los costos de Internet, en particular en los países en desarrollo, son los principales factores que impulsan la adopción de aplicaciones de mHealth.

A continuación se mencionan otras aplicaciones de salud de próxima generación:

- La aplicación Mobile MIM fue la primera aplicación médica en la App Store de Apple. Se utiliza para ver, registrar, fusionar y mostrar imágenes médicas de exámenes SPECT, PET, CT, MRI, rayos X y ultrasonidos con fines de diagnóstico. Mobile MIM mejora el acceso de los médicos a las imágenes y les permite consultar con sus colegas al brindar acceso inalámbrico y portátil a las imágenes médicas.

- WellDoc Inc. desarrolló la aplicación BlueStar Diabetes, que funciona mediante el registro de los datos de glucosa en sangre y también ofrece asesoramiento en tiempo real. Con más de 20 000 mensajes de asesoramiento automatizados, el sistema de WellDoc analiza los datos y ofrece un asesoramiento personalizado para ayudar a los pacientes a gestionar su medicación y su tratamiento.

La nueva aplicación iExaminer de Welch Allyn transforma el oftalmoscopio PanOptic en un dispositivo móvil de imágenes digitales que permite a los usuarios observar los ojos. Los productos se inventaron para simplificar la detección del desprendimiento de retina y el glaucoma, entre otros. El adaptador permite el acceso óptico del oftalmoscopio PanOptic al eje visual de una cámara de iPhone, lo que le permite capturar imágenes de alta resolución del fondo de ojo y del nervio retiniano.

Mercado de software de programación de citas médicas: perspectivas de los usuarios finales

Según el usuario final, el mercado mundial de software de programación médica se divide en hospitales, clínicas y otros. El segmento de hospitales tuvo la mayor participación del mercado en 2021 y se espera que crezca a la CAGR más alta durante el período de pronóstico. Los pacientes prefieren principalmente los hospitales para buscar tratamiento de diversas especialidades médicas, como cardiología, pediatría, neumología, psiquiatría y medicina interna. Los hospitales son los puntos principales para los pacientes para diagnósticos, tratamientos y otros servicios de atención médica. Muchos pacientes son admitidos para procedimientos quirúrgicos, mientras que varios acuden sin cita previa para diagnósticos. La mayoría de los pacientes del hospital ya padecen diversas enfermedades infecciosas y crónicas. Los hospitales son centros de atención médica primaria para las personas, lo que probablemente impulsará el crecimiento del mercado de software de programación médica para el segmento.

Además, la creciente prevalencia de enfermedades crónicas como las enfermedades cardiovasculares, los cánceres y las enfermedades crónicas alimenta la demanda de software de programación médica para gestionar las visitas de pacientes al hospital. Según la Organización Mundial de la Salud, las enfermedades cardiovasculares (ECV) son la principal causa de muerte a nivel mundial, responsables de 17,9 millones de muertes al año. Además, según la OMS, el cáncer es una de las causas comunes de muerte a nivel mundial, y se prevé que el número de nuevos casos aumentará significativamente para 2030. Aproximadamente 400.000 niños desarrollan cáncer anualmente. Por lo tanto, el aumento del cáncer, el aumento del número de hospitales y el aumento de los procedimientos quirúrgicos para varias ECV en todo el mundo aumentan la necesidad de tecnología para la gestión eficiente del flujo de pacientes, lo que se prevé que impulse la demanda del segmento de hospitales en el mercado de software de programación médica durante el período de pronóstico.

Los lanzamientos de productos y las fusiones y adquisiciones son estrategias muy adoptadas por los actores que operan en el mercado global de software de programación médica. A continuación, se enumeran algunos de los desarrollos de productos más importantes:

- En febrero de 2022, Daw Systems, Inc. anunció que recibió el premio Surescripts White Coat Award 2021 por la máxima precisión. El producto principal de Daw Systems, Inc., ScriptSure Cloud ERX v2.0, incorpora una amplia funcionalidad de la red Surescripts, lo que permite a los profesionales médicos enviar recetas a las farmacias de forma electrónica.

- En septiembre de 2022, Upland Software y HP Inc. planean incorporar las soluciones Document Workflow Cloud de Upland a HP Workpath como parte de sus esfuerzos continuos por modernizar el flujo de información entre el papel y lo digital. La nueva oferta, cuyo lanzamiento está previsto para finales de 2020, es una plataforma de flujo de trabajo unificada de extremo a extremo basada en la nube para la captura de documentos, el procesamiento de imágenes y la extracción de datos.

La pandemia de COVID-19 provocó el cierre mundial de las cadenas de suministro y demanda, lo que provocó una disminución de las ventas en la industria de la salud durante la etapa inicial del confinamiento. Sin embargo, debido a restricciones como el distanciamiento social y las citas de emergencia en los hospitales, el mercado de software de programación médica experimentó un crecimiento durante la pandemia. Debido a la creciente demanda de mejores sistemas administrativos en los entornos de atención médica y al cambio creciente hacia plataformas basadas en Internet, la pandemia de COVID-19 ha tenido un impacto positivo en el mercado de software de programación médica. Como resultado de la creciente demanda, se espera que el mercado de TI de la atención médica crezca de manera saludable en la era posterior a COVID-19.

Segmentación del mercado de software de programación de citas médicas

Según el software, el mercado se divide en software instalado y basado en la web. Según el usuario final, el mercado se segmenta en hospitales, clínicas y usuarios finales. Según la geografía, el mercado se divide en América del Norte (EE. UU., Canadá, México), Europa (Francia, Alemania, Reino Unido, Italia, España y resto de Europa), Asia Pacífico (China, Japón, India, Australia, Corea del Sur y resto de Asia Pacífico), Oriente Medio y África (Arabia Saudita, Sudáfrica, Emiratos Árabes Unidos y resto de Oriente Medio y África), América del Sur y Central (Brasil, Argentina y resto de América del Sur y Central).

Perspectivas regionales del mercado de software de programación médica

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de software de programación médica durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de software de programación médica en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de software de programación médica

Alcance del informe de mercado del software de programación médica

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | US$ 435,24 millones |

| Tamaño del mercado en 2028 | US$ 927,09 millones |

| CAGR global (2022-2028) | 13,4% |

| Datos históricos | 2020-2021 |

| Período de pronóstico | 2023-2028 |

| Segmentos cubiertos | Por software

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de software de programación médica: comprensión de su impacto en la dinámica empresarial

El mercado de software de programación de citas médicas está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de software de programación médica son:

- Comercio temporal

- AdvanceMD, Inc.

- Corporación de red Yocale

- Comunicaciones Voicent Inc.

- Sistemas de control de acceso de WellSky

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de software de programación médica

Mercado de software de programación de citas médicas: perfiles de empresas

- Comercio de tiempo, AdvanceMD, Inc.

- Corporación de red Yocale

- Comunicaciones Voicent Inc.

- WellSky

- Sistemas Daw, Inc.

- Software ByteBloc

- Ruta de trabajo

- Tecnologías de salud delta, inc.

- DHS en todo el mundo

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

Based on end user, the global medical scheduling software market is divided into hospitals, clinics, and others. The hospitals segment held the largest share of the market in 2021 and is expected to grow at the highest CAGR during the forecast period.

TimeTrade, AdvanceMD, Inc., Yocale Network Corporation, Voicent Communications Inc., WellSky, Daw Systems, Inc., ByteBloc Software, Workpath, Delta Health Technologies, Inc., and DHS Worldwide among others are among the leading companies operating in the medical scheduling software market.

Based on software segment, the web-based segment took the forefront leaders in the worldwide market by accounting largest share in 2022 and is expected to continue to do so till the forecast period.

Medical scheduling software allows patients to schedule their appointments through online when they are away from the hospitals or clinics. The practice employs the comprehensive system with an integrated patient portal and scheduling software. Common features of a medical scheduling software include, patient registration, appointment reminder services, customizable settings, and patient tracking. The economic and efficient handling of the software has led to increased preference of the software.

Rising adoption of patient-centric approach by healthcare providers, surge in use of smart devices for monitoring health, and shortage of nursing staff and doctors are among the key forces driving the overall market growth.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - Medical Scheduling Software Market

- TimeTrade

- AdvanceMD, Inc.

- Yocale Network Corporation

- Voicent Communications Inc.

- WellSky, Daw Systems, Inc.

- ByteBloc Software

- Workpath

- Delta Health Technologies, Inc.

- DHS Worldwide

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe