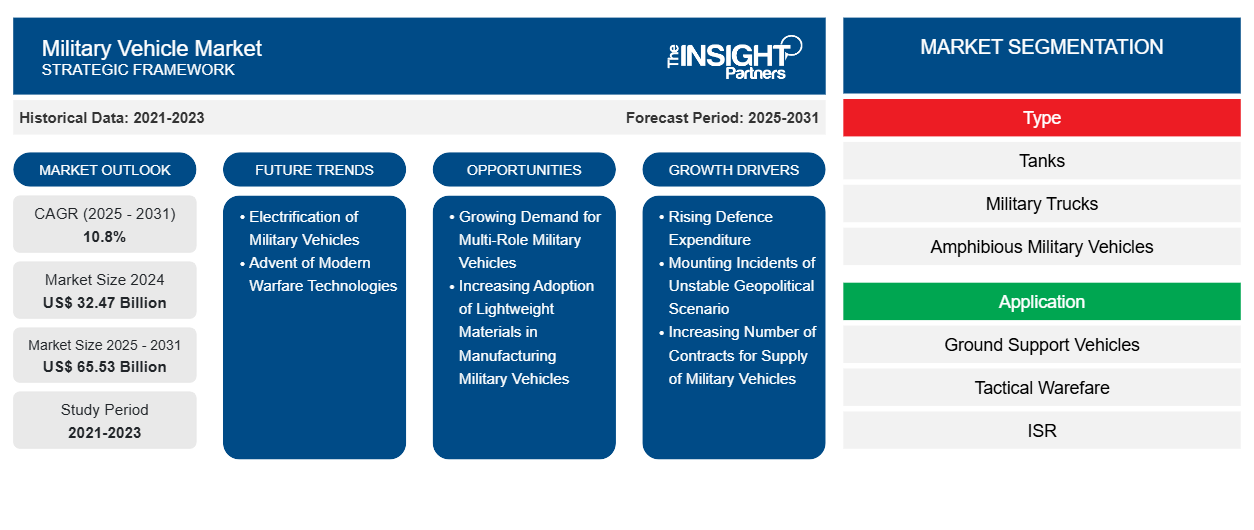

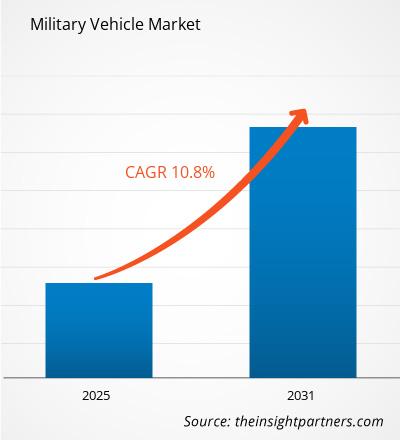

Se proyecta que el mercado de vehículos militares alcance los 65.530 millones de dólares estadounidenses en 2031, frente a los 32.470 millones de dólares estadounidenses de 2024. Se espera que registre una tasa de crecimiento anual compuesta (TCAC) del 10,8 % entre 2025 y 2031. Es probable que la creciente electrificación de los vehículos militares impulse nuevas tendencias clave en el mercado en los próximos años.

Análisis del mercado de vehículos militares

Los vehículos con blindaje pesado, móviles y versátiles son ampliamente preferidos para la guerra. El creciente interés en la adquisición de vehículos multifuncionales que puedan desempeñar diversas funciones, como reconocimiento, transporte de tropas y apoyo en combate, está en auge. Además, la creciente atención a la versatilidad de los vehículos militares es crucial para adaptarse a diversas circunstancias operativas, lo que contribuye al crecimiento del mercado de vehículos militares .

La proliferación de vehículos terrestres autónomos para afrontar operaciones militares complejas está teniendo un impacto positivo en el mercado. Los vehículos militares autónomos ofrecen ventajas sustanciales en términos de eficiencia operativa. Estos vehículos pueden realizar misiones en entornos peligrosos sin poner en peligro vidas humanas, lo que los hace importantes para la vigilancia, el reconocimiento y la logística. La capacidad de desplegar vehículos terrestres no tripulados (UGV) para tareas como el transporte de suministros y la desactivación de bombas puede generar ahorros sustanciales de costos y mejorar los resultados de las misiones.

Descripción general del mercado de vehículos militares

Los vehículos militares desempeñan un papel esencial en la guerra moderna, contribuyendo a diversas funciones como la logística, el transporte, el reconocimiento y el combate. Diversos factores, como la inestabilidad geopolítica, los avances tecnológicos en el sector de defensa y el aumento de los presupuestos de defensa, inciden en la demanda de estos vehículos. A medida que evoluciona el escenario de la guerra moderna, la demanda de vehículos militares también experimenta un aumento.

Se proyecta que el mercado de vehículos militares seguirá creciendo durante el período de pronóstico, con un enfoque creciente en la eficiencia y la sostenibilidad. A medida que diversos países se esfuerzan por abordar sus necesidades operativas y, al mismo tiempo, administrar sus gastos, existe un creciente interés en vehículos militares que ofrecen costos mínimos de ciclo de vida y un menor impacto ambiental. Además, la tendencia actual hacia operaciones conjuntas entre fuerzas aliadas tiende a impulsar estrategias avanzadas de diseño y adquisición de vehículos, lo que fomenta la incorporación de tecnologías avanzadas en los sectores de defensa y militar.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de vehículos militares: Perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de vehículos militares

Aumento del gasto en defensa

El cambiante escenario de la guerra moderna ha obligado a los gobiernos de diversos países del mundo a asignar fondos sustanciales y ayuda financiera a sus respectivas fuerzas militares y de defensa. La asignación presupuestaria de defensa apoya al ejército y a las fuerzas militares para que adquieran tecnologías y equipos mejorados de desarrolladores nacionales e internacionales. Por otro lado, la modernización de vehículos militares y del ejército está en auge debido a la creciente asignación presupuestaria de defensa . Además, el aumento del gasto gubernamental demuestra la atención del gobierno a la mejora de las fuerzas de seguridad nacional. Existe una creciente necesidad de reforzar las fuerzas militares y de seguridad fronteriza con equipos de vigilancia, comunicación, artillería, navegación, armamento y vehículos de vanguardia, entre otros; por lo tanto, las fuerzas militares de todo el mundo se están centrando en invertir cantidades significativas en la adquisición de tecnologías avanzadas. La constante inclinación de las fuerzas de defensa por adquirir nuevas tecnologías para operaciones de combate y no combate impulsa aún más el gasto militar a nivel mundial.

Según el Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI), el gasto militar mundial aumentó de 2.148.000 millones de dólares en 2022 a 2.443.000 millones de dólares en 2023, lo que representa un aumento de aproximadamente el 6,8 % con respecto a 2022. Estados Unidos y China se mantuvieron como los dos países con mayor gasto militar del mundo, y ambos países incrementaron su gasto militar en 2023. El gasto estadounidense fue de 916.000 millones de dólares, mientras que el de China fue de aproximadamente 296.000 millones de dólares. En 2023, India fue el cuarto mayor país con mayor gasto militar del mundo, con un gasto total de 83.600 millones de dólares, lo que representa un aumento de aproximadamente el 4,2 % con respecto a 2022. Aumento del número de contratos para el suministro de vehículos militares.

Los fabricantes que operan en el mercado de vehículos militares priorizan la colaboración con diferentes gobiernos y fuerzas armadas para comprender sus respectivas demandas y ofrecer soluciones adecuadas. Las fuerzas armadas de diversos países están otorgando numerosos contratos a fabricantes de vehículos militares para la adquisición de vehículos militares avanzados equipados con sistemas de comunicación, vigilancia y navegación de alta gama. Además, las fuerzas de defensa de diferentes naciones están invirtiendo sustancialmente en la adquisición de vehículos militares como tanques, camiones militares, vehículos militares anfibios, vehículos blindados, vehículos de reconocimiento y vehículos especiales. Los vehículos militares son esenciales para fines integrales de logística, combate, transporte, comunicación, vigilancia y navegación. Permiten a las fuerzas armadas facilitar operaciones militares importantes mejoradas.

Creciente demanda de vehículos militares multifunción

En el cambiante panorama de la guerra moderna, el mercado global de vehículos militares está experimentando un aumento en la demanda de vehículos militares multifunción. Esta demanda surge de la necesidad de soluciones eficientes, flexibles y rentables que aborden diversos requisitos operativos. Los vehículos multifunción, diseñados para realizar diversas tareas como transporte de tropas, reconocimiento, apoyo en combate y evacuación médica, representan una importante oportunidad para el desarrollo del mercado. Con la creciente evolución de los diseños integrados, las tecnologías de propulsión híbrida y los sistemas autónomos, los vehículos multifunción están bien posicionados para guiar las futuras estrategias de adquisición de vehículos militares. Se prevé que las empresas fabricantes de vehículos de defensa que aprovechen la creciente tendencia de adquirir vehículos militares multifunción ofreciendo plataformas innovadoras y personalizables experimenten un crecimiento sustancial durante el período de pronóstico. Países como EE. UU., China, India y Rusia están modernizando vigorosamente sus flotas militares para reemplazar vehículos obsoletos y de un solo propósito por plataformas flexibles y tecnológicamente avanzadas.

Análisis de segmentación del informe del mercado de vehículos militares

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de vehículos militares son el tipo, la aplicación y la tecnología.

- Según el tipo, el mercado de vehículos militares se clasifica en tanques , camiones militares, vehículos militares anfibios, vehículos blindados, vehículos de reconocimiento, vehículos especiales y otros. La creciente inestabilidad geopolítica y el creciente énfasis de los gobiernos en fortalecer la infraestructura de defensa mediante la adquisición de vehículos militares avanzados y multipropósito están impulsando el crecimiento del mercado de vehículos militares a nivel mundial.

- Según su aplicación, el mercado de vehículos militares se ha segmentado en apoyo terrestre, guerra táctica, ISR, transporte militar, entre otros. El segmento de guerra táctica representó la mayor participación en el mercado de vehículos militares en 2024. La creciente complejidad de la guerra, el auge de las amenazas asimétricas y la necesidad de mayor movilidad táctica y protección para las fuerzas terrestres son algunos de los factores que impulsan el crecimiento del mercado en este segmento.

- En función de la tecnología, el mercado de vehículos militares se ha segmentado en vehículos autónomos y de conducción manual. Este último segmento representó una mayor cuota de mercado en 2024. A pesar de los crecientes avances en tecnologías autónomas, los vehículos de conducción manual siguen siendo esenciales debido a su papel consolidado en el combate directo y a su dependencia del juicio humano en entornos complejos y dinámicos.

Análisis de la cuota de mercado de vehículos militares

El alcance geográfico del informe del mercado de vehículos militares ofrece un análisis detallado por regiones y países. Norteamérica, Europa y Asia Pacífico son regiones clave que han experimentado un crecimiento significativo en este mercado. Norteamérica dominó el mercado de vehículos militares en 2024 con una participación significativa y continuará posicionándose como líder durante el período de pronóstico. Los vehículos militares desempeñan un papel fundamental en el sector de defensa para el transporte, la logística, la vigilancia y la comunicación. La creciente necesidad de tecnologías avanzadas para satisfacer las necesidades del campo de batalla moderno impulsa la demanda de vehículos militares avanzados en Norteamérica. En 2022, Norteamérica invirtió 886.300 millones de dólares en actividades de defensa; en 2023, alcanzó los 903.700 millones de dólares. Estados Unidos lidera el mercado de vehículos militares en Norteamérica, seguido de Canadá y México. El creciente número de pedidos de vehículos militares está impulsando el crecimiento del mercado en Norteamérica. Por ejemplo, en febrero de 2025, el Ejército de Estados Unidos firmará un contrato con BAE Systems para la compra de 309 vehículos militares avanzados (AMPV) adicionales. Los nuevos vehículos blindados de transporte de personal se ordenarán para los años fiscales 2025, 2026 y 2027, con un aumento en la producción de 81 vehículos en 2025 a 122 en 2026 y 2027. En agosto de 2024, el Ejército de los EE. UU. le dio a General Dynamics Land Systems otro contrato de producción inicial de bajo costo para el vehículo de combate M10 Booker.

Perspectivas regionales del mercado de vehículos militares

Los analistas de Insight Partners han explicado detalladamente las tendencias y los factores regionales que influyen en el mercado de vehículos militares durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de vehículos militares en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

- Obtenga los datos regionales específicos para el mercado de vehículos militares

Alcance del informe del mercado de vehículos militares

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2024 | US$ 32.47 mil millones |

| Tamaño del mercado en 2031 | US$ 65.53 mil millones |

| CAGR global (2025-2031) | 10,8% |

| Datos históricos | 2021-2023 |

| Período de pronóstico | 2025-2031 |

| Segmentos cubiertos | Por tipo

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de vehículos militares: comprensión de su impacto en la dinámica empresarial

El mercado de vehículos militares está en rápido crecimiento, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor comprensión de las ventajas del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de empresas o compañías que operan en un mercado o sector en particular. Indica cuántos competidores (actores del mercado) hay en un mercado determinado en relación con su tamaño o valor total.

Las principales empresas que operan en el mercado de vehículos militares son:

- Ashok Leyland

- BAE Systems Plc

- Corporación General Dynamics

- Grupo NORINCO

- Oshkosh Defense, LLC

- Patria

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de vehículos militares

Noticias y desarrollos recientes del mercado de vehículos militares

El mercado global de vehículos militares se evalúa mediante la recopilación de datos cualitativos y cuantitativos tras la investigación primaria y secundaria, que incluye importantes publicaciones corporativas, datos de asociaciones y bases de datos. A continuación, se enumeran algunos de los avances en el mercado de vehículos militares:

- BAE Systems recibió una modificación de contrato por 184 millones de dólares estadounidenses para producir 48 vehículos blindados multipropósito (AMPV) adicionales para el Ejército de los Estados Unidos. Este pedido se suma al contrato de producción a plena capacidad vigente. La familia de vehículos AMPV (FoV) reemplaza a los antiguos M113 del Ejército y moderniza la fuerza al proporcionar mejoras cruciales en capacidad de supervivencia, movilidad, energía a bordo e interoperabilidad al Equipo de Combate de la Brigada Blindada. El FoV se fabrica actualmente en cinco variantes: vehículos de propósito general, de transporte de mortero, de evacuación médica, de tratamiento médico y de mando de misión. (BAE Systems, sitio web de la empresa, octubre de 2024)

- General Dynamics Land Systems anunció la adjudicación de una modificación de contrato del Ejército de los EE. UU. por 257,6 millones de dólares estadounidenses para la segunda fase de la producción inicial a baja velocidad del M10 Booker, el nuevo vehículo de combate M10 Booker, anteriormente conocido como Mobile Protected Firepower. (General Dynamics Land Systems, sitio web de la empresa, julio de 2023)

Informe sobre el mercado de vehículos militares: cobertura y resultados

El informe "Tamaño y pronóstico del mercado de vehículos militares (2021-2031)" ofrece un análisis detallado del mercado que abarca las siguientes áreas:

- Tamaño del mercado de vehículos militares y pronóstico a nivel de país para todos los segmentos de mercado clave cubiertos bajo el alcance

- Tendencias del mercado de vehículos militares, así como dinámicas del mercado como impulsores, restricciones y oportunidades clave

- Análisis PEST y FODA detallado

- Análisis del mercado de vehículos militares que cubre las tendencias clave del mercado, el marco del país, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama industrial y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes del mercado de vehículos militares.

- Perfiles detallados de empresas

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

The military vehicle market was valued at US$ 32.47 million in 2024; it is expected to register a CAGR of 10.8% during 2024–2031.

Rising Defence Expenditure

Electrification of Military Vehicles

The key players operating in the military vehicle market include ASHOK LEYLAND; BAE Systems Plc; General Dynamics Corporation; NORINCO Group; Oshkosh Defense, LLC; Patria; Rheinmetall AG; Soframe; Tata Motors; Thales Group; Lockheed Martin Corporation; and KNDS France.

The military vehicle market is expected to reach US$ 65.53 million by 2031.

Trends and growth analysis reports related to Aerospace and Defense : READ MORE..

The List of Companies - Military Vehicle Market

- ASHOK LEYLAND

- BAE Systems Plc

- General Dynamics Corporation

- NORINCO Group

- Oshkosh Defense, LLC

- Patria

- Rheinmetall AG

- Soframe

- Tata Motors

- Thales Group

- Lockheed Martin Corporation

- KNDS

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe