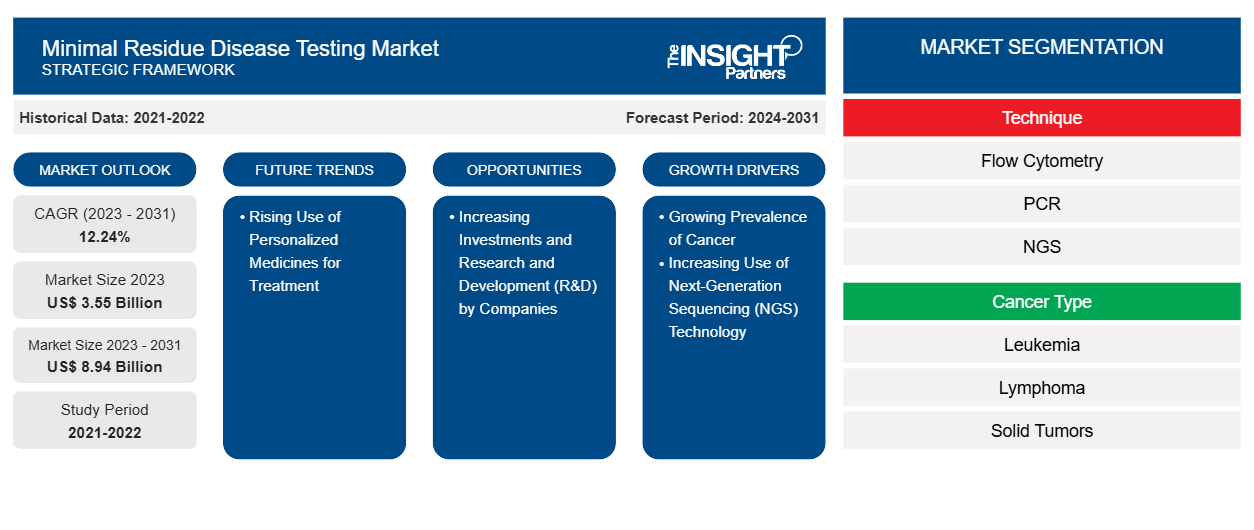

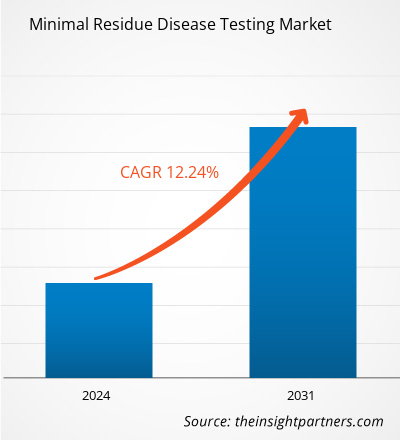

Se proyecta que el tamaño del mercado de pruebas de enfermedades con residuos mínimos aumentará de US$ 3,55 mil millones en 2023 a US$ 8,94 mil millones en 2031; se estima que el mercado registrará una CAGR del 12,24% durante 2023-2031.

Perspectiva del analista:

El informe incluye perspectivas de crecimiento debido a las tendencias actuales del mercado de pruebas de enfermedades por residuos mínimos y su impacto previsible durante el período de pronóstico. La creciente prevalencia mundial de varios tipos de cáncer, como leucemia, linfoma y tumores sólidos, y la demanda de productos y servicios de pruebas de enfermedades por residuos mínimos. Los proveedores de atención médica y los investigadores reconocen la utilidad clínica de la evaluación de enfermedades por residuos mínimos para monitorear la respuesta al tratamiento, predecir la recaída y guiar las intervenciones terapéuticas. A medida que las pruebas de enfermedades por residuos mínimos continúan evolucionando y emergiendo como una herramienta fundamental en el manejo del cáncer, los actores del mercado se centran en la innovación, la estandarización y la accesibilidad para capitalizar las oportunidades lucrativas en el mercado de pruebas de enfermedades por residuos mínimos.

Descripción general del mercado:

La inclusión de pruebas de enfermedad residual mínima en los planes de cobertura de salud y la aplicación de este enfoque de prueba en el diagnóstico de tumores sólidos son los factores que impulsan el mercado de pruebas de enfermedad residual mínima. La demanda de pruebas de enfermedad residual mínima también ha aumentado con el aumento de la conciencia de los consumidores en todo el mundo. Los proveedores de atención médica y los investigadores reconocen esta tendencia y se esfuerzan por satisfacer las expectativas de los pacientes mediante la integración de pruebas de enfermedad residual mínima en la práctica clínica. Otros factores clave que impulsan el crecimiento del mercado de pruebas de enfermedad residual mínima incluyen la creciente prevalencia del cáncer y el uso cada vez mayor de la tecnología de secuenciación de última generación.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de pruebas de enfermedades con residuos mínimos: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Conductor del mercado:

La creciente prevalencia del cáncer impulsa el crecimiento del mercado

En 2020, el número de casos de cáncer alcanzó los 19,3 millones y el número de muertes relacionadas con el cáncer alcanzó los 9,96 millones. Según la Agencia Internacional para la Investigación sobre el Cáncer, se espera que el recuento de casos de cáncer alcance los 21,9 millones para 2025 y los 24,6 millones para 2030. Según el informe de febrero de 2021 de la Sociedad Estadounidense de Oncología Clínica, ~235.760 adultos (119.100 hombres y 116.6600 mujeres) en los EE. UU. fueron diagnosticados con cáncer de pulmón. Los datos de GLOBOCAN 2020 indican que la India representó el 18,3% del total de nuevos casos de cáncer registrados en el mundo; además, el cáncer de cuello uterino representa el 9,4% de todos los casos de cáncer. Según la Sociedad Estadounidense del Cáncer (ACS), en 2021 se descubrieron casi 26.560 nuevos casos de cáncer de estómago en los EE. UU., 16.160 hombres y 10.400 mujeres. Según las estadísticas publicadas por la National Breast Cancer Foundation en julio de 2021, aproximadamente el 63 % de las pacientes con cáncer de mama fueron diagnosticadas con cáncer de mama en estadio local, el 27 % fueron diagnosticadas con cáncer de mama en estadio regional y el 6 % fueron diagnosticadas con enfermedad distante (metastásica). Además, la creciente prevalencia del cáncer de sangre en todo el mundo refuerza la demanda de mejores opciones de tratamiento y precisión en la eliminación de las células cancerosas residuales. Según las estadísticas publicadas por la American Cancer Society, se estima que en enero de 2022 se diagnosticaron 34.920 nuevos casos de mieloma múltiple en los EE. UU. Es probable que un aumento de este tipo en el número de casos de cáncer obligue a los gobiernos a lanzar nuevos programas de prevención del cáncer, lo que se espera que impulse el crecimiento del mercado de pruebas de enfermedades por residuos mínimos.

Análisis segmental:

El análisis del mercado de pruebas de enfermedades con residuos mínimos se ha realizado considerando los siguientes segmentos: técnica, tipo de cáncer y uso final.

Según la técnica, el mercado de pruebas de enfermedades con residuos mínimos se segmenta en citometría de flujo, PCR, NGS y otros. El segmento de citometría de flujo tuvo la mayor participación de mercado en 2023. Se estima que el segmento de PCR registrará la CAGR más alta del 12,39 % durante 2023-2031. El método PCR puede detectar células cancerosas basándose en anomalías genéticas características, como mutaciones o cambios cromosómicos. La técnica implica necesariamente la amplificación de pequeños fragmentos de ADN o ARN para ayudar a su detectabilidad y recuento. Esto permite identificar anomalías genéticas incluso utilizando muestras (como células sanguíneas o médula ósea) que contienen una cantidad escasa de células cancerosas. La alta sensibilidad de la PCR le permite detectar tan solo una célula cancerosa de cada 100 000 células normales. La obtención de los resultados de la prueba puede tardar entre 5 y 14 días.

El mercado, según el tipo de cáncer, se divide en leucemia, linfoma, tumores sólidos y mieloma múltiple. El segmento de tumores sólidos tuvo la mayor participación de mercado en pruebas de enfermedad por residuos mínimos en 2023. El crecimiento del mercado de este segmento se atribuye a los estudios de investigación en curso centrados en la evaluación de pacientes con tumores sólidos. No existen recomendaciones aceptadas para emplear pruebas de EMR para la detección de neoplasias malignas no hematológicas. El enfoque que implica el ADN tumoral circulante (ctDNA) como biomarcador pronóstico para el diagnóstico de enfermedad molecular residual después de la terapia de tumores sólidos se está incorporando rápidamente al diseño de ensayos clínicos y a las investigaciones de investigación traslacional. Este enfoque es adecuado para su uso en la atención clínica estándar. Aunque las tecnologías de detección de ctDNA han evolucionado rápidamente, la baja sensibilidad de estos métodos de detección reduce su utilidad en la detección de EMR en diversas aplicaciones clínicas.

Según el usuario final, el mercado de pruebas de enfermedades por residuos mínimos se divide en hospitales, clínicas especializadas, laboratorios de diagnóstico y otros. El segmento de hospitales tuvo la mayor participación de mercado de pruebas de enfermedades por residuos mínimos en 2022, y se prevé que registre la CAGR más alta del 12,79 % durante 2023-2031. Los hospitales tienen una participación significativa del mercado, que se puede atribuir principalmente a su papel en la atención aguda y la gestión de pacientes. Las admisiones hospitalarias suelen ser necesarias para los pacientes que padecen enfermedades graves, ya que las instalaciones hospitalarias permiten una mejor capacidad de toma de decisiones, lo que permite a los médicos y profesionales de la salud analizar a los pacientes y ofrecerles mejores opciones de tratamiento.

Análisis regional:

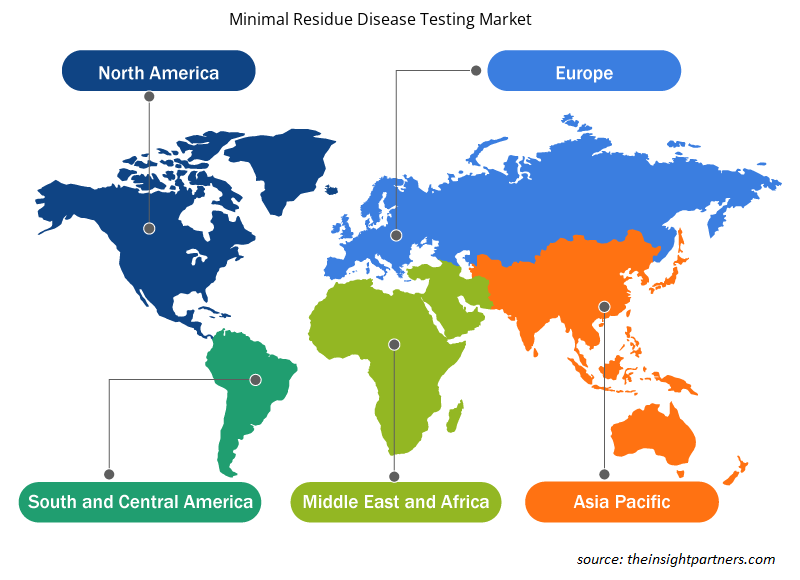

El alcance del informe del mercado de pruebas de enfermedades de residuos mínimos incluye América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central. El mercado en América del Norte se valoró en US$ 0,93 mil millones en 2023 y se proyecta que alcance los US$ 2,34 mil millones para 2031; se espera que registre una CAGR del 12,12% durante 2023-2031. El aumento significativo en la incidencia del cáncer; la introducción de las últimas tecnologías; y la infraestructura establecida de investigación en proteómica, genómica y oncología solidifican la posición de América del Norte como un importante contribuyente al mercado de pruebas de enfermedades de residuos mínimos.

Se espera que el mercado de pruebas de enfermedades por residuos mínimos de Asia Pacífico registre la CAGR más rápida del 12,68%. La región, especialmente con países como India y China, alberga una industria farmacéutica considerable. En octubre de 2021, Genetron Health (China) y Jiangsu Fosun (China) comenzaron a comercializar pruebas de detección de MRD en China. También han promovido Seq-MRD en hospitales y clínicas centrados en la hematología en China en el pasado. Esta prueba ofrece precisión, alto rendimiento, rentabilidad, consistencia y tiempos de respuesta rápidos. Los principales actores del mercado perciben la investigación como un área de enfoque principal para desarrollar nuevas pruebas. Además del mayor enfoque en la investigación, la creciente necesidad de monitorear a los pacientes con cáncer después del tratamiento continúa impulsando el progreso del mercado de pruebas de enfermedades por residuos mínimos en Asia Pacífico. Además, las mejoras en la infraestructura de atención médica y el sector farmacéutico emergente hacen de Asia Pacífico un centro clave para el crecimiento y desarrollo significativos del mercado.

Análisis de los jugadores clave:

Adaptive Biotechnologies; Natera; Bio-Rad Laboratories; F-Hoffmann La Roche Ltd; Guardant Health; LabCorp; Sysmex Corporation; ARUP Laboratories; Invivoscribe, Inc.; NeoGenomics Laboratories, Inc.; y Mission Bio, Inc se encuentran entre los actores clave perfilados en el informe del mercado de pruebas de enfermedades con residuos mínimos.

Perspectivas regionales del mercado de pruebas de enfermedades con residuos mínimos

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de pruebas de enfermedades con residuos mínimos durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de pruebas de enfermedades con residuos mínimos en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de pruebas de enfermedades con residuos mínimos

Alcance del informe de mercado de pruebas de enfermedades con residuos mínimos

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | 3.550 millones de dólares estadounidenses |

| Tamaño del mercado en 2031 | US$ 8,94 mil millones |

| CAGR global (2023 - 2031) | 12,24% |

| Datos históricos | 2021-2022 |

| Período de pronóstico | 2024-2031 |

| Segmentos cubiertos | Por técnica

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de pruebas de enfermedades con residuos mínimos: comprensión de su impacto en la dinámica empresarial

El mercado de pruebas de enfermedades con mínimos residuos está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de pruebas de enfermedades con residuos mínimos son:

- Biotecnologías adaptativas,

- Natera,

- Laboratorios Bio-Rad,

- F-Hoffmann La Roche Ltd,

- Salud Guardián,

- Corporación de laboratorio,

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de pruebas de enfermedades con residuos mínimos

Desarrollos recientes:

Las empresas que operan en el mercado de pruebas de enfermedades con residuos mínimos adoptan fusiones y adquisiciones como estrategias de crecimiento clave. Según los comunicados de prensa de las empresas, a continuación se enumeran algunos desarrollos recientes del mercado:

- En abril de 2023, Quest Diagnostics adquirió Haystack Oncology para ampliar su cartera de oncología con la incorporación de tecnología avanzada de biopsia líquida. Esta incorporación le permitió a Quest mejorar el tratamiento personalizado del cáncer al proporcionar herramientas y otros productos con capacidades de diagnóstico de alta sensibilidad.

- En abril de 2023, Integrated DNA Technologies lanzó el panel de tumores sólidos Archer FUSIONPlex Core. Esta innovadora solución de análisis se ha mejorado y perfeccionado para cubrir una gama más amplia de variantes de un solo nucleótido (SNV) y capacidades de indel (es decir, inserción, deleción o inserción y deleción de nucleótidos) o para ayudar a la investigación del cáncer.

- En diciembre de 2022, Adaptive Biotechnologies lanzó clonoSEQ para evaluar la enfermedad residual mínima utilizando ADN tumoral circulante (ctDNA) en pacientes con linfoma difuso de células B grandes (DLBCL).

- En octubre de 2022, Adaptive Biotechnologies y Epic Systems Corporation se asociaron para la integración del ensayo clonoSEQ en el sistema integral de registros médicos electrónicos (EMR) de Epic. El ensayo clonoSEQ fue monitoreado y aprobado por la Administración de Alimentos y Medicamentos de los EE. UU. (FDA) para detectar la enfermedad residual mínima asociada con el mieloma múltiple (MM), la leucemia linfocítica crónica (LLC) y la leucemia linfoblástica aguda de células B (LLA).

- En agosto de 2022, Roche lanzó su primer sistema Digital LightCycler, diseñado para cuantificar con precisión trazas de ARN y ADN específicos.

- En febrero de 2022, Personalis colaboró con Moores Cancer Center para respaldar las pruebas de diagnóstico clínico en pacientes con tumores sólidos avanzados y neoplasias hematológicas. La colaboración se centró en la realización de estudios para la detección de la enfermedad residual mínima altamente sensible y la recurrencia del cáncer mediante un nuevo ensayo de biopsia líquida.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

The global minimal residual disease testing market, based on technique is divided into flow cytometry, PCR, NGS, and others. The flow cytometry segment held the largest market share in 2023, and the PCR segment is likely to register the highest CAGR of 12.39% during 2023–2031. Based on cancer type, the market is segmented into leukemia, lymphoma, solid tumors, and multiple myeloma. The solid tumors segment held the largest market share in 2023, and the same segment is estimated to grow at the fastest CAGR during 2023–2031. The lymphoma segment held the second largest market share in 2023. Based on end user, the market is segmented into hospitals, specialty clinics, diagnostic laboratories, and others. The hospitals segment held the largest minimal residue disease testing market share in 2022, and the same is anticipated to register the highest CAGR of 12.79% during 2023–2031.

The minimal residual disease testing market is expected to be valued at US$ 8.94 billion in 2031.

The minimal residual disease testing market was valued at US$ 3.55 billion in 2023.

The minimal residual disease testing market majorly consists of the players such as Adaptive Biotechnologies; Natera; Bio-Rad Laboratories; F-Hoffmann La Roche Ltd; Guardant Health; LabCorp; Sysmex Corporation; ARUP Laboratories; Invivoscribe, Inc.; NeoGenomics Laboratories, Inc.; and Mission Bio, Inc.

The factors driving the growth of the minimal residual disease testing market include the surging prevalence of cancer and the increasing use of next-generation sequencing technology.

Patients achieving complete hematologic remission after blood cancer treatment may foster residual cancer cells in the bone marrow or peripheral blood. These cells can result in relapse, as they persist at levels so low that they cannot be detected by conventional cytomorphology. Similar is the case with several other cancer conditions, including solid tumors and multiple myeloma. Minimal residual disease testing is employed to detect and quantify cancer cells existing in small numbers in a patient's body. This testing is performed by using sensitive technologies such as polymerase chain reaction (PCR), next-generation sequencing (NGS), and flow cytometry to identify measurable residual disease at the molecular level. Minimal residual disease testing is clinically important because it helps monitor response to treatment, predicts risk of relapse, guides personalized therapies, and serves as an endpoint in clinical trials.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Minimal Residual Disease Testing Market

- Adaptive Biotechnologies

- Natera

- Bio-Rad Laboratories

- F-Hoffmann La Roche Ltd

- Guardant Health

- LabCorp

- Sysmex Corporation

- ARUP Laboratories

- Invivoscribe, Inc.

- NeoGenomics Laboratories, Inc.

- Mission Bio, Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe