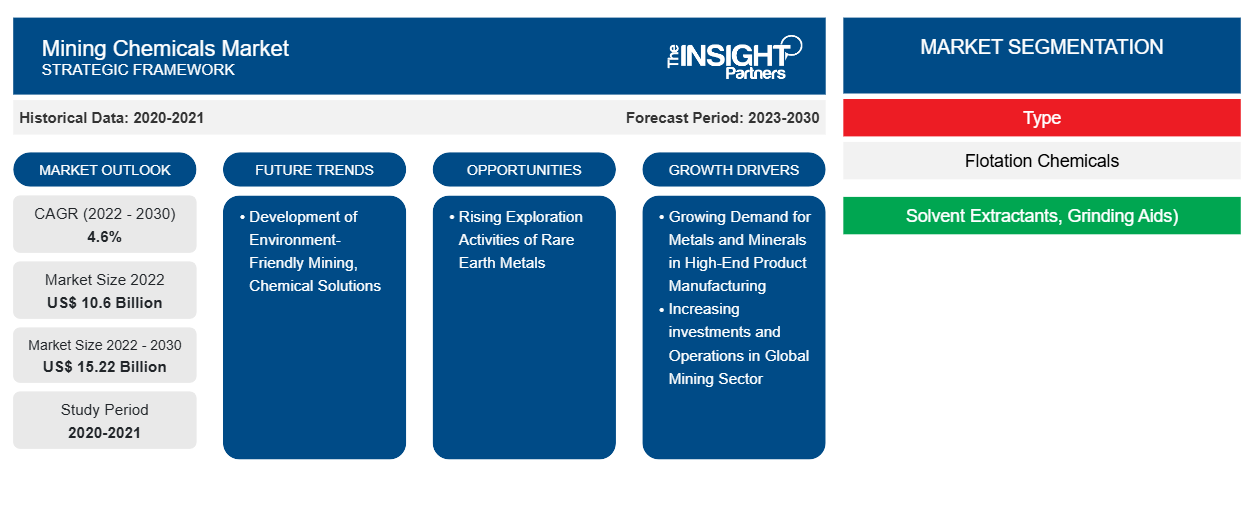

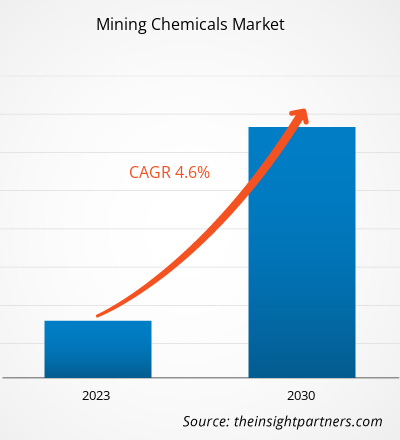

[Informe de investigación] Se espera que el tamaño del mercado crezca de US$ 10,60 mil millones en 2022 a US$ 15,22 mil millones en 2030; se estima que registrará una CAGR del 4,6% entre 2022 y 2030.

Perspectivas del mercado y opinión de analistas:

Los productos químicos para la minería se utilizan en aplicaciones como el procesamiento de minerales, el tratamiento de aguas residuales y otros. En los procesos mineros se utilizan diferentes productos químicos, según el tipo de mineral y mena. Los productos químicos para la minería se utilizan en procesos químicos para separar las partículas minerales deseadas del mineral. También ayudan a mejorar las bajas concentraciones de minerales en metales puros. Los diferentes productos químicos para la minería incluyen productos químicos para flotación como espumantes, floculantes, depresores, colectores y otros; extractantes con disolventes; coadyuvantes de molienda; y productos químicos para el control o supresión del polvo. Algunos productos químicos para el control o supresión del polvo utilizados en la industria minera son el cloruro de calcio, el cloruro de magnesio, el sulfonato de lignina, la emulsión asfáltica, la emulsión de aceite y la emulsión polimérica. Los diversos beneficios de los productos químicos para la minería, el fuerte crecimiento de la industria minera y el aumento de la demanda de diferentes metales y minerales impulsan el crecimiento del mercado de productos químicos para la minería.

Factores impulsores del crecimiento y desafíos:

La creciente demanda de metales y minerales en la fabricación de productos de alta gama impulsa el crecimiento del mercado mundial de productos químicos para la minería. La demanda de metales, tierras raras y minerales para la fabricación de productos de alta gama está impulsada por los avances en las industrias automotriz, aeroespacial y electrónica. La mayor demanda de metales impulsa una mayor actividad minera para extraer y producir las materias primas necesarias, lo que en última instancia conduce a un uso extensivo de productos químicos para la minería para acceder a los depósitos de mineral, eliminar impurezas y fragmentar rocas. Además, con la creciente demanda de metales, las empresas mineras se centran cada vez más en mejorar las medidas de seguridad y la eficiencia operativa. Esto incluye el avance de las tecnologías y formulaciones de explosivos para minería que pueden optimizar las operaciones de voladura. Los metales preciosos como el oro y el platino son buscados por sus propiedades, como la conductividad en la industria eléctrica y electrónica. En la industria automotriz, los vehículos deportivos y otros vehículos de alta gama se fabrican utilizando metales livianos como aluminio, titanio y acero de alta resistencia. La demanda de aluminio ha aumentado significativamente en los últimos años debido a la creciente producción de materiales livianos para motores de combustión interna y vehículos eléctricos.

Las estrictas regulaciones gubernamentales relacionadas con los productos químicos peligrosos para la minería restringen el crecimiento del mercado de productos químicos para minería . La industria minera opera en una red compleja de marcos regulatorios nacionales, regionales y locales. Cada jurisdicción puede tener su propio conjunto de leyes, regulaciones y pautas relacionadas con las operaciones mineras, las normas de seguridad, la protección ambiental y la participación de la comunidad. Cumplir con estos requisitos regulatorios puede llevar mucho tiempo y requerir muchos recursos para las empresas mineras. Además, obtener permisos para las operaciones mineras puede ser un procedimiento largo y burocrático en muchos países. Es obligatorio que las empresas mineras presenten solicitudes completas, realicen evaluaciones de impacto ambiental y cumplan con criterios específicos para obtener los permisos necesarios. Varios gobiernos han prohibido el uso de algunos productos químicos peligrosos, como el cianuro y el ácido sulfúrico, en las operaciones mineras para mitigar los efectos adversos sobre la salud humana y el medio ambiente.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de productos químicos para la minería: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Segmentación y alcance del informe:

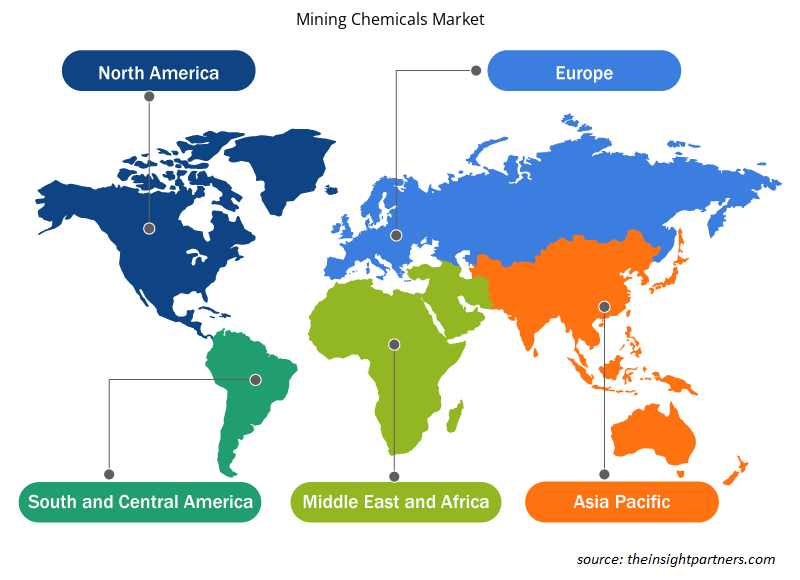

El "Mercado mundial de productos químicos para la minería" está segmentado en función del tipo, el tipo de mineral, la aplicación y la geografía. Según el tipo, el mercado se segmenta en productos químicos para flotación, extractantes con disolventes, auxiliares de molienda y otros. El mercado del segmento de productos químicos para flotación se segmenta además en espumantes, floculantes , depresores, colectores y otros. Por tipo de mineral, el mercado mundial de productos químicos para la minería se segmenta en metales básicos, minerales no metálicos, metales preciosos y otros. Por aplicación, el mercado se segmenta en procesamiento de minerales, tratamiento de aguas residuales y otros. Por geografía, el mercado está segmentado en América del Norte (EE. UU., Canadá y México), Europa (Alemania, Francia, Italia, Reino Unido, Rusia y el resto de Europa), Asia Pacífico (Australia, China, Japón, India, Corea del Sur y el resto de Asia Pacífico), Medio Oriente y África (Sudáfrica, Arabia Saudita, Emiratos Árabes Unidos y el resto de Medio Oriente y África) y América del Sur y Central (Brasil, Argentina y el resto de América del Sur y Central).

Análisis segmental:

Según el tipo, el mercado de productos químicos para minería se segmenta en productos químicos de flotación, extractantes con disolventes, coadyuvantes de molienda y otros. El segmento de productos químicos de flotación tuvo la mayor participación de mercado en 2022, y se espera que el mercado de este segmento crezca significativamente entre 2022 y 2030. Los productos químicos de flotación son productos químicos de minería que se utilizan para ajustar la flotabilidad de los minerales en el proceso de flotación por espuma mineral. Pueden aumentar la diferencia de humectabilidad entre varios minerales, logrando así la separación de minerales de ganga y minerales útiles. La mayoría de los minerales son hidrófilos. Por lo tanto, es necesario ajustar artificialmente el comportamiento de flotación del mineral para la separación de minerales. Los concentradores pueden aumentar selectivamente la naturaleza hidrófila o hidrófoba de ciertos minerales añadiendo un reactivo de flotación. Además, los coadyuvantes de molienda también son uno de los principales tipos del mercado. Los coadyuvantes de molienda son sustancias que dan como resultado una mayor eficiencia de molienda y un menor consumo de energía cuando se añaden a la carga del molino. Los auxiliares de molienda ayudan a reducir la cohesión y la adhesión del mineral en todo el circuito de molienda, lo que aumenta el rendimiento y elimina los cuellos de botella de la producción. A medida que los depósitos de mineral de alta calidad se agotan, las empresas mineras están aprovechando el mineral de menor calidad. Acceder a estos yacimientos de mineral suele ser un proceso complejo y difícil. Por lo tanto, se necesitan químicas avanzadas y más energías para procesar y extraer los elementos más valiosos del mineral.

Análisis regional:

Según la geografía, el mercado de productos químicos para minería está segmentado en cinco regiones clave: América del Norte, Europa, Asia Pacífico, América del Sur y Central, y Oriente Medio y África. Asia Pacífico dominó el mercado global y el mercado regional representó ~ US$ 6.01 mil millones en 2022. Asia Pacífico marca la presencia de importantes empresas mineras como Mitsubishi Materials Corporation, Jiangxi Copper Co Ltd, Aluminum Corporation of China Ltd, Coal India Limited, China Molybdenum Co Ltd, BHP y otras. La región tiene diez proyectos importantes de minería a cielo abierto: Green Mine (China), Sangatta Mine (Indonesia), Heidaigou Mine (China), Oyu Tolgoi Copper-Gold Mine (Mongolia), Gevra OC Mine (India), Letpadaung Copper Mine (Myanmar), Li Mine (Tailandia), FTB Project (Tailandia) y Pasir Mine (Indonesia). Según el informe publicado por el Servicio Geológico de Estados Unidos en 2022, China fue el mayor proveedor de 25 materias primas minerales no combustibles a varios países del mundo en 2021. Además, China es el productor de 16 minerales críticos de los 25 minerales enumerados. La demanda de productos químicos para la minería es directamente proporcional a las operaciones mineras y las actividades de exploración minera en la región. Por lo tanto, el crecimiento de las operaciones mineras refuerza la demanda de productos químicos para la minería en Asia Pacífico. Oriente Medio y África es otro contribuyente importante, con más del 13% de la cuota de mercado mundial. El aumento de las tasas de producción minera de minerales, metales y no metales en Oriente Medio y África impulsa la demanda de productos químicos para la minería en toda la región. Un informe publicado por el Consejo Mineral de Sudáfrica en 2022 reveló que el valor de la producción minera en Sudáfrica creció de US$ 57.000 millones en 2021 a US$ 61.000 millones en 2022. El valor de las ventas totales generadas a partir de mineral de hierro en Sudáfrica representó US$ 5.400 millones en 2022, lo que representa un aumento del 47,3% en comparación con 2019.

Desarrollos industriales y oportunidades futuras:

Las siguientes son iniciativas tomadas por los actores clave que operan en el mercado de productos químicos para la minería:

- En octubre de 2023, BASF SE mining solutions lanzó dos nuevas marcas de productos, Luprofroth y Luproset, para complementar su creciente cartera de flotación. Luprofroth está destinada a los espumantes en crecimiento, mientras que Luproset está destinada a los modificadores de flotación. Estas marcas tienen como objetivo comunicar la cartera de flotación de la empresa de forma clara y coherente, demostrando su compromiso con la innovación y convirtiéndose en un proveedor de soluciones integrales para la industria minera.

- En octubre de 2023, BASF SE y la Universidad Católica del Norte se asociaron para mejorar la investigación, el desarrollo y la innovación en minería, fomentando la colaboración entre el mundo académico, los estudiantes y los expertos de la industria y estableciendo un laboratorio de servicio técnico en la UCN.

- En noviembre de 2022, BASF SE y Moleaer formaron una alianza estratégica para mejorar la recuperación de cobre en la industria minera. La alianza aprovechará el coadyuvante de lixiviación LixTRA de BASF SE y la tecnología de nanoburbujas de Moleaer, con el objetivo de duplicar la demanda mundial de cobre para 2035.

- En octubre de 2023, los servicios de petróleo y minería de Clariant abrieron un moderno centro de operaciones, ventas y tecnología Eagle Ford en San Antonio, Texas, centrado en servicios para yacimientos petrolíferos de América del Norte.

- En diciembre de 2021, Solvay amplió sus instalaciones de Mount Pleasant en Tennessee debido a la creciente demanda de sus productos de extracción por solvente de cobre ACORGA y ACORGA OPT. Se espera que el mercado del cobre crezca, en particular en los segmentos de construcción, infraestructura, fabricación y automoción.

- En diciembre de 2022, Deepak Fertilisers and Petrochemicals Corporation Limited (DFPCL) escindió su negocio de fertilizantes y productos químicos para minería en una medida descrita como un cambio estratégico de productos básicos a productos especializados. Se espera que la reestructuración corporativa propuesta ayude a crear plataformas comerciales independientes y sólidas dentro del paraguas de la marca DFPCL más grande.

- En diciembre de 2021, Solvay lanzó un centro de conocimiento digital exclusivo, el Manual de productos químicos para minería, que brinda acceso las 24 horas, los 7 días de la semana, a información relevante sobre aplicaciones químicas para minería.

Perspectivas regionales del mercado de productos químicos para la minería

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de productos químicos para la minería durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de productos químicos para la minería en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de productos químicos para minería

Alcance del informe sobre el mercado de productos químicos para la minería

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | US$ 10.6 mil millones |

| Tamaño del mercado en 2030 | US$ 15,22 mil millones |

| CAGR global (2022-2030) | 4,6% |

| Datos históricos | 2020-2021 |

| Período de pronóstico | 2023-2030 |

| Segmentos cubiertos | Por tipo

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

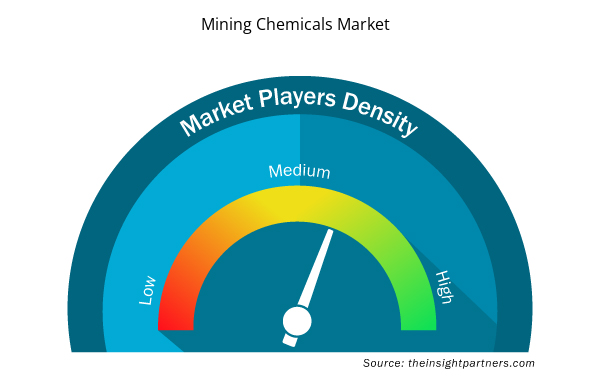

Densidad de actores del mercado de productos químicos para la minería: comprensión de su impacto en la dinámica empresarial

El mercado de productos químicos para la minería está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de productos químicos para la minería son:

- Orica Ltd

- Compañía Kemira

- BASF SE

- Clariant AG

- Dow Inc

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de productos químicos para minería

Impacto de la pandemia de COVID-19:

La pandemia de COVID-19 afectó negativamente a casi todas las industrias en varios países. Los confinamientos, las restricciones de viaje y los cierres de empresas en América del Norte, Europa, Asia Pacífico (APAC), América del Sur y Central, y Oriente Medio y África (MEA) obstaculizaron el crecimiento de varias industrias, incluida la industria de productos químicos y materiales. El cierre de las unidades de fabricación de las empresas perturbó las cadenas de suministro globales, las actividades de fabricación y los cronogramas de entrega. Varias empresas informaron retrasos en las entregas de productos y una caída en las ventas de sus productos en 2020. El impacto negativo de la pandemia en el crecimiento de la industria minera redujo la demanda de productos químicos para la minería. Los proyectos mineros y las actividades de exploración de minerales se detuvieron y retrasaron debido a la pandemia inicialmente, lo que obstaculizó el mercado de productos químicos para la minería. Durante la pandemia, las interrupciones de la cadena de suministro, la escasez de materias primas y mano de obra y las dificultades operativas crearon brechas de demanda y oferta, lo que afectó negativamente al crecimiento del mercado.

Varias industrias están recuperando terreno después de que las limitaciones de suministro que las afectaban se fueran resolviendo gradualmente. Además, la creciente demanda de productos químicos para la minería está impulsando sustancialmente el crecimiento del mercado de productos químicos para la minería.

Panorama competitivo y empresas clave:

Orica Ltd, Kemira Oyj, BASF SE, Clariant AG, Dow Inc, AECI Ltd, Nouryon Chemicals Holding BV, Betachem Pty Ltd, Solvay SA y Arkema SA se encuentran entre los actores que operan en el mercado global de productos químicos para minería. Los actores que operan en el mercado global se centran en proporcionar productos de alta calidad para satisfacer la demanda de los clientes. Además, se centran en adoptar diversas estrategias, como lanzamientos de nuevos productos, expansión de capacidad, asociaciones y colaboraciones para mantenerse competitivos en el mercado.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

The major players operating in the global mining chemicals market are Orica Ltd, BASF SE, Clariant AG, Solvay SA, and Arkema SA among others.

Based on the type, the flotation chemicals segment accounted for the largest revenue share, as it is the most flexible, effective, and convenient chemicals for controlling the flotation process. Flotation chemicals are mining chemicals used to adjust the floatability of minerals in the mineral froth flotation process.

Based on mineral type, base metal segment is the fastest-growing segment. Copper, aluminum, lead, zinc, and nickel are a few base metals., The rising demand for different metals from various industries drives the need for mining chemicals for metal processing.

Asia Pacific mining chemicals market is expected to surge due to growing mining activities and presence of mineral reserves in the region. Asia Pacific marks the presence of major mining companies such as Mitsubishi Materials Corporation, Jiangxi Copper Co Ltd, Aluminum Corporation of China Ltd, Coal India Limited, China Molybdenum Co Ltd, BHP, and others. The demand for mining chemicals is directly proportional to the mining operations and mineral exploration activities in the region.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Mining Chemicals Market

- Orica Ltd

- Kemira Oyj

- BASF SE

- Clariant AG

- Dow Inc

- AECI Ltd

- Nouryon Chemicals Holding BV

- Betachem Pty Ltd

- Solvay SA

- Arkema SA

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe