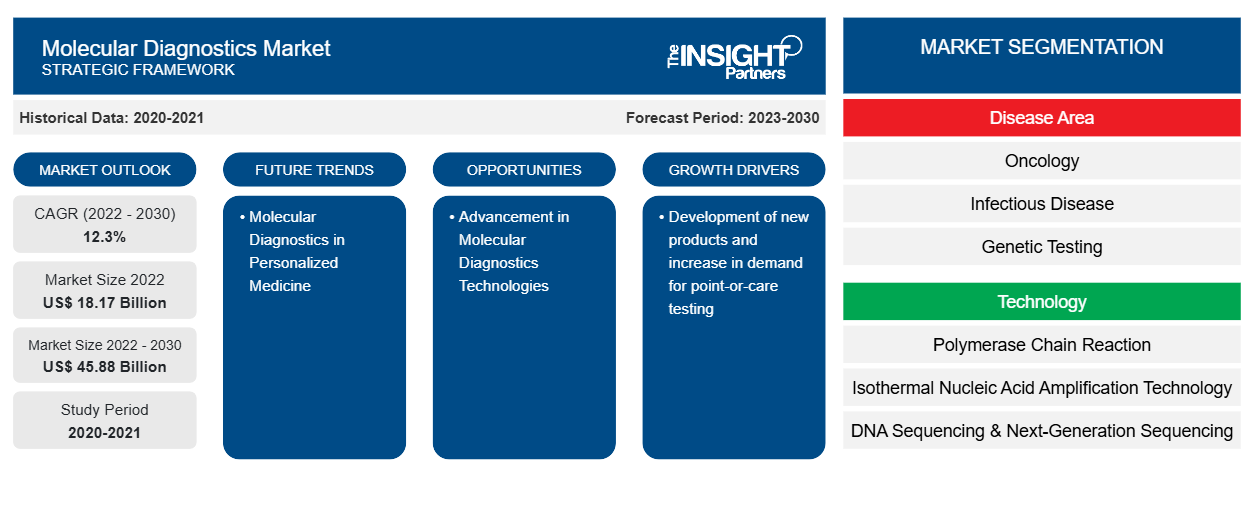

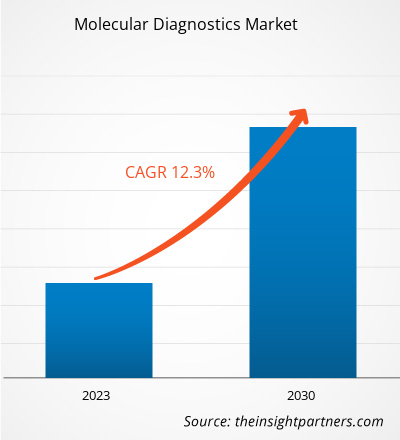

[Informe de investigación] El mercado de diagnóstico molecular se valoró en US$ 18.173,87 millones en 2022 y se proyecta que el tamaño del mercado de diagnóstico molecular alcance los US$ 45.875,65 millones para 2030. Se espera que registre una CAGR del 12,3% durante el período de pronóstico.

Perspectivas del mercado y opinión de analistas:

Los procedimientos de diagnóstico molecular se pueden emplear en la detección de una amplia gama de enfermedades, como enfermedades oncológicas, enfermedades infecciosas, enfermedades cardíacas y trastornos del sistema inmunológico; también se pueden utilizar en pruebas genéticas utilizando material genético como ADN y ARN para el diagnóstico de diferentes enfermedades. El desarrollo de nuevos productos y el aumento de la demanda de pruebas en el punto de atención y la creciente prevalencia de enfermedades asociadas. Sin embargo, las limitaciones asociadas con las pruebas moleculares obstaculizan el crecimiento del mercado de diagnóstico molecular .

Factores impulsores del crecimiento y oportunidades:

Desarrollo de nuevos productos y aumento de la demanda de pruebas en el punto de atención

Los principales fabricantes de dispositivos médicos y otras empresas que operan en mercados asociados participan activamente en los procesos de innovación y desarrollo de productos. A continuación se mencionan algunos de estos importantes avances en el mercado de diagnóstico molecular.

Mes y año

|

Descripción

|

Julio de 2021 | Abbott lanzó sus pruebas rápidas de antígeno Panbio COVID-19 en India. |

Julio de 2021 | Siemens Healthineers comenzó la fabricación de IMDX SARS-CoV2 y otros kits de diagnóstico molecular en sus instalaciones de Vadodara (India). |

Julio de 2021 | Bio-Rad Laboratories, Inc. lanzó el kit de RT-PCR Reliance SARS-CoV-2/FluA/FluB para diagnóstico in vitro. El kit contiene controles moleculares estándar y negativos, junto con reactivos de ensayo. Está validado para funcionar en el sistema de PCR en tiempo real CFX96 Dx de Bio-Rad, además de otros sistemas de PCR en tiempo real de otros fabricantes. |

Septiembre 2021 | Chembio Diagnostics, Inc. presentó la solicitud de Autorización de Uso de Emergencia (EUA) a la Administración de Alimentos y Medicamentos (FDA) para su sistema de prueba de panel de antígenos respiratorios DPP. Está diseñado para facilitar la detección simultánea, discreta y diferencial de antígenos de influenza A, influenza B y SARS-CoV-2, entre otros, a partir de una muestra de hisopado nasal de un solo paciente. |

Septiembre 2021 | Agilent Technologies Inc. firmó un acuerdo de distribución mundial con Visiopharm, que permite a Agilent comercializar conjuntamente la cartera de Visiopharm de software de patología de precisión impulsado por inteligencia artificial (IA) con marcado CE-IVD, además de su propia cartera de soluciones de tinción patológica automatizada. |

Octubre de 2021 | Siemens Healthineers lanzó la prueba rápida CLINITEST COVID-19, una prueba rápida de antígenos que produce resultados en 15 minutos. |

Diciembre de 2020 | Thermo Fisher Scientific adquirió Phitonex, Inc., una empresa con sede en Durham (Carolina del Norte) que ha sido pionera en una plataforma de colorantes espectrales para aplicaciones de biología de alta resolución diseñada para acelerar la investigación y el desarrollo en terapia celular, inmunooncología e inmunología. La oferta de productos de Phitonex permitiría a Thermo Fisher ofrecer mejores capacidades de citometría de flujo y multiplexación de imágenes para satisfacer las cambiantes necesidades de los clientes en la investigación de análisis de proteínas y células. |

Fuente: Análisis de The Partners

Las pruebas en el punto de atención son una rama de la medicina con un alcance analítico y una aplicación clínica en rápida evolución. Los proveedores de soluciones de pruebas en el punto de atención ofrecen productos para diversas evaluaciones, que van desde la medición de la glucosa en sangre hasta los ensayos de coagulación viscoelástica. Al eliminar el tiempo de transporte y preparación de las muestras clínicas, estas pruebas permiten a los profesionales tomar decisiones clínicas sobre pruebas o terapias adicionales en menos tiempo. Esta solución emergente para el cuidado de la salud está siendo adoptada agresivamente por los pacientes y los proveedores de servicios de atención médica. Los ensayos en el punto de atención se utilizan ampliamente en aplicaciones terapéuticas, de diagnóstico y de monitoreo de pacientes, entre otras. Además, los productos y servicios en el punto de atención ayudan a los proveedores de atención médica a satisfacer la demanda de los pacientes de atención médica en el hogar. Estos productos y servicios demostraron ser especialmente útiles durante la pandemia de COVID-19 al permitir que los pacientes se realicen pruebas desde sus hogares en lugar de viajar a centros de diagnóstico o tratamiento, lo que reduce el riesgo de infección. Por lo tanto, la creciente demanda de pruebas en el punto de atención beneficia al mercado de diagnóstico molecular.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de diagnóstico molecular: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Avances en las tecnologías de diagnóstico molecular

Las técnicas y plataformas de diagnóstico molecular se están utilizando en todas las áreas de las patologías anatómicas y clínicas. Las secuencias de ADN o ARN asociadas con la enfermedad, incluidos los polimorfismos de un solo nucleótido, las deleciones, los reordenamientos y las inserciones, se pueden detectar en pruebas de diagnóstico molecular. El diagnóstico molecular ha experimentado nuevas mejoras después de la aparición de la COVID-19. Tradicionalmente, se utilizaban tomografías computarizadas, pruebas hematológicas y RT-PCR para las pruebas. A medida que los casos de COVID-19 crecieron rápidamente en 2020, surgió la necesidad de plataformas de prueba rápidas y precisas para superar las desventajas de las pruebas convencionales. La tomografía computarizada (TC) , un procedimiento costoso que puede no estar disponible en todos los hospitales, no detecta infecciones virales y otras enfermedades en pacientes asintomáticos. La RT-PCR, que se usaba ampliamente, también requería mucho tiempo y era costosa, y no podía detectar una carga viral baja durante las primeras etapas de la infección. En consecuencia, los investigadores desarrollaron enfoques novedosos para detectar el SARS-CoV-2, que eran más rápidos y rentables. La amplificación isotérmica mediada por bucle de transcripción inversa (RT-LAMP), la detección basada en microarrays, el diagnóstico basado en aptámeros, SHERLOCK, SHERLOCKv2, los biosensores FET, el diagnóstico potenciométrico basado en células y la tecnología de impronta molecular son algunos de los ejemplos de nuevas técnicas de diagnóstico molecular desarrolladas para el diagnóstico de COVID-19. En los últimos años, los informes de la FDA han indicado que se han aprobado avances en pruebas moleculares, pruebas dependientes de antígenos y pruebas serológicas. Los esfuerzos de colaboración de las comunidades científicas en diferentes países para gestionar la pandemia de COVID-19 y reducir el alcance de la mortalidad han beneficiado a las herramientas moleculares generales y al panorama de diagnóstico, lo que probablemente creará oportunidades significativas para el mercado de diagnóstico molecular en el futuro.

Segmentación y alcance del informe:

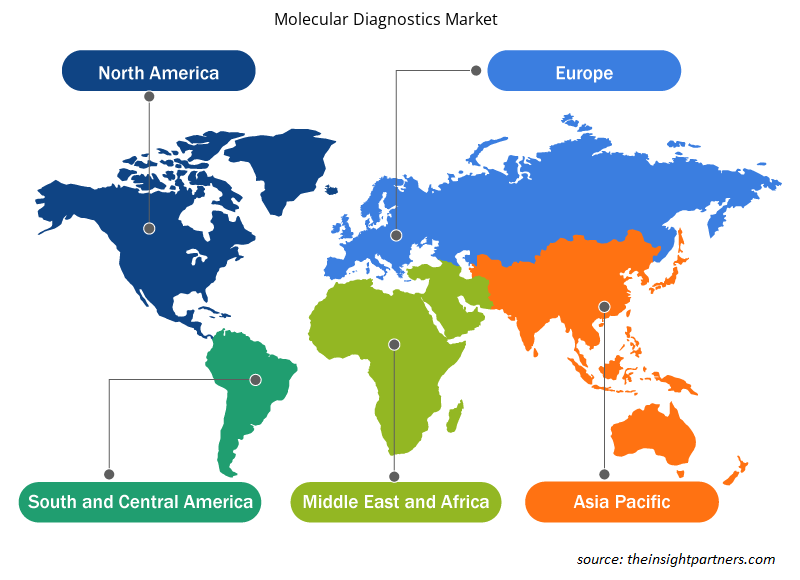

El “Mercado Global de Diagnóstico Molecular” está segmentado en área de enfermedad, tecnología, producto y servicios, usuario final y geografía. Según el área de enfermedad, el mercado de diagnóstico molecular está segmentado en oncología, enfermedades infecciosas, pruebas genéticas, enfermedades cardíacas, trastornos del sistema inmunológico y otros. Según la tecnología, el mercado de diagnóstico molecular está segmentado en reacción en cadena de la polimerasa, tecnología de amplificación isotérmica de ácidos nucleicos, secuenciación de ADN y secuenciación de próxima generación , microarreglos de ADN, hibridación in situ y otros. Según el producto y los servicios, el mercado de diagnóstico molecular está segmentado en ensayos y kits, instrumentos y servicios y software. Según el usuario final, el mercado de diagnóstico molecular está segmentado en hospitales y clínicas, laboratorios de diagnóstico, instituciones de investigación y académicas, y otros. Geográficamente, el mercado de diagnóstico molecular está segmentado en América del Norte (EE. UU., Canadá y México), Europa (Alemania, Francia, Italia, Reino Unido, Rusia y resto de Europa), Asia Pacífico (Australia, China, Japón, India, Corea del Sur y resto de Asia Pacífico), Medio Oriente y África (Sudáfrica, Arabia Saudita, Emiratos Árabes Unidos y resto de Medio Oriente y África) y América del Sur y Central (Brasil, Argentina y resto de América del Sur y Central).

Análisis segmental:

Según la tecnología, el mercado de diagnóstico molecular se segmenta en reacción en cadena de la polimerasa, tecnología de amplificación isotérmica de ácidos nucleicos, secuenciación de ADN y secuenciación de próxima generación, microarreglos de ADN, hibridación in situ y otros. La PCR se subdivide además en RT-PCR, qPCR, PCR multiplex y otros. El segmento de PCR tuvo la mayor participación del mercado en 2022, y se prevé que el mismo segmento registre la CAGR más alta del 12,7% en el mercado durante el período de pronóstico. La PCR se utiliza principalmente para crear o amplificar ADN copiando las cadenas de ácido nucleico. Los termocicladores se emplean para desnaturalizar y recocer las cadenas de ADN durante la amplificación, junto con reactivos como enzimas, nucleótidos y tampones para construir el nuevo ADN. Esta técnica se utiliza ampliamente en diversas aplicaciones, como el análisis funcional de genes, el diagnóstico hereditario, la clonación de ADN, las pruebas de paternidad, la detección de enfermedades infecciosas y las ciencias forenses. La reacción en cadena de la polimerasa se ha clasificado en PCR tradicional, PCR en tiempo real y PCR digital. Sin embargo, los avances tecnológicos en curso y la creciente demanda en medio de la pandemia seguirán impulsando la necesidad de pruebas de PCR en la India, así como en otros países de Asia Pacífico. La prevalencia constante de enfermedades como la tuberculosis, la hepatitis, la gripe y las infecciones graves fomentarán las tendencias de la industria del diagnóstico molecular PoC. Actualmente, el brote de la nueva pandemia de COVID-19 crearía aspectos de crecimiento lucrativos para el mercado, ya que este enfoque es muy crítico para detectar el virus en personas que no presentan síntomas ni signos de enfermedad. La exquisita sensibilidad, la relativa simplicidad y la rentabilidad de la PCR hacen que la PCR se distinga de otras técnicas de amplificación de ácidos nucleicos, consolidándola como un pilar en los laboratorios moleculares. PCR PCR La PCR se ha convertido en una herramienta indispensable para diversas aplicaciones o exámenes clínicos y de diagnóstico debido a la investigación y el desarrollo continuos de las tecnologías de PCR. Por lo tanto, ofrece muchas oportunidades para el diagnóstico rápido en el punto de atención de diversas enfermedades infecciosas. Por ejemplo, F. Hoffmann-La Roche Ltd trabaja continuamente en los avances de las técnicas de PCR digital (dPCR). La dPCR ha ampliado sus aplicaciones al campo clínico y se ha convertido en una herramienta clínica importante. La dPCR ofrece una cuantificación ultrasensible y absoluta de los ácidos nucleicos sin un estándar de referencia. Por lo tanto, ofrece un aspecto más amplio para estandarizar y comparar resultados entre laboratorios. Durante el brote de la pandemia, una de las empresas pioneras, el kit Mylab PathoDetect COVID-19 Qualitative PCR, fue una de las primeras del país en recibir la aprobación comercial de la Central Drugs Standard Control Organisation (CDSCO) el año pasado. Tras la aprobación, Mylab se asoció con el gigante de la biotecnología Serum Institute of India y la empresa local AP Globale. La PCR se subdivide en RT-PCR, qPCR, PCR multiplex y otras.

Según el área de la enfermedad, el mercado de diagnóstico molecular se segmenta en oncología, enfermedades infecciosas, pruebas genéticas, enfermedades cardíacas, trastornos del sistema inmunológico y otros. El segmento de enfermedades infecciosas tuvo la mayor participación de mercado en 2022. Sin embargo, se prevé que el segmento de oncología registre la CAGR más alta del 12,6% durante el período de pronóstico. Los diagnósticos moleculares oncológicos son pruebas que exponen material hereditario, proteínas, moléculas asociadas y evalúan funciones metabólicas, metabolismo de fármacos e inducción de enfermedades basadas en ADN, ARN y proteínas que brindan información oncológica. Según la Organización Mundial de la Salud (OMS), el cáncer fue responsable de aproximadamente 10 millones de muertes en 2020. Además, según las estadísticas de 2021 de la Sociedad Estadounidense del Cáncer, para 2040, se prevé que la carga mundial de carcinoma aumente a 27,5 millones de casos nuevos y 16,3 millones de muertes por cáncer. Estas cifras tan altas indican que la creciente frecuencia estimada del cáncer está contribuyendo a la creciente necesidad de diagnóstico primitivo y cura preventiva. Existen numerosos métodos para diagnosticar el carcinoma, que incluyen PCR, INAAT, NGS, etc. Entre ellos, el concepto de PCR (reacción en cadena de la polimerasa) condujo a un enorme avance en las pruebas de ADN clínicas. Las metodologías basadas en PCR requieren una instrumentación e infraestructura sencillas, utilizan solo cantidades mínimas de material biológico y son ampliamente compatibles con la rutina clínica.

Aunque el coste de la PCR es elevado, el método de PCR en tiempo real más preciso (con una precisión superior al 99 %) es el que se utiliza en gran medida en numerosos países desarrollados, incluida Corea, mientras que los países en desarrollo explotan sustancialmente la PCR convencional (más del 90 % de precisión), que es más asequible que la PCR en tiempo real. Debido a los altos precios de las otras opciones, los países subdesarrollados suelen utilizar la PCR rápida (60 – 70 % de precisión). En el campo del diagnóstico molecular oncológico, la NGS es otra tecnología que muestra la mayor tasa de crecimiento. Numerosas empresas están trabajando intensamente para hacer un uso económico de esta tecnología. Por ejemplo, en abril de 2021, Illumina Inc. anunció su asociación con Kartos Therapeutics para desarrollar conjuntamente un diagnóstico complementario TP53 basado en NGS, que ayudó a reducir los costos asociados con el almacenamiento y la gestión de datos genómicos.

Según los productos y servicios, el mercado de diagnóstico molecular se segmenta en ensayos y kits, instrumentos y servicios y software. El segmento de ensayos y kits tuvo la mayor participación del mercado en 2022 y se prevé que registre la CAGR más alta del mercado durante el período de pronóstico. Los ensayos de diagnóstico molecular se encuentran entre las técnicas de análisis más utilizadas. Se utilizan varios tipos de ensayos, como ensayos moleculares rápidos, reacción en cadena de la polimerasa con transcripción inversa (RT-PCR), antígenos y otros para identificar y analizar diversas enfermedades como la influenza COVID 19, la tuberculosis y otras. Como parte de la innovación de productos y las estrategias comerciales, los actores del mercado ofrecen kits de diagnóstico para diferentes kits de prueba. Los actores regionales participan activamente en el desarrollo comercial relacionado con el segmento. Por ejemplo, en septiembre de 2021, Mylab Discovery Solutions adquirió una participación mayoritaria en Sanskritech, desarrollador de una plataforma Swayam, un sistema de prueba en el punto de atención que puede realizar alrededor de 70 pruebas en el punto. Además, en la pandemia de COVID19, varios actores del mercado global ofrecen sus kits a través de sus divisiones comerciales regionales. Con base en los factores anteriores, se espera que el segmento contribuya notablemente durante el período de pronóstico.

Según el usuario final, el mercado de diagnóstico molecular está segmentado en hospitales y clínicas, laboratorios de diagnóstico, instituciones de investigación y académicas, y otros. En 2022, el segmento de laboratorios de diagnóstico tuvo la mayor participación del mercado. Además, también se espera que el segmento sea testigo de un crecimiento en su demanda a una CAGR más rápida del 12,7% durante 2022 a 2030, debido al aumento en la detección y el diagnóstico de diversas afecciones médicas en las regiones. Los laboratorios de diagnóstico son los principales usos de los productos y servicios de diagnóstico molecular. Tiene instalaciones bien establecidas según los requisitos reglamentarios. Los laboratorios utilizan todos los productos y servicios de diagnóstico molecular posibles. La muestra recolectada de los pacientes se analiza y estudia utilizando diferentes instrumentos, reactivos, métodos y tecnologías. Los laboratorios brindan servicios a hospitales, clínicas, atención domiciliaria y otros. La creciente prevalencia de enfermedades crónicas, enfermedades infecciosas y la subcontratación de las actividades de diagnóstico molecular por parte de investigadores individuales se encuentran entre los factores que respaldan el crecimiento del segmento durante el período de pronóstico.

Análisis regional:

Geográficamente, el mercado de diagnóstico molecular está segmentado en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central. Se espera que el mercado regional de América del Norte crezca a una tasa compuesta anual del 12,5 % durante el período de pronóstico. La misma región tuvo la mayor participación en 2022 y se espera que continúe con una tendencia similar durante el período de pronóstico.

La creciente adopción de productos tecnológicamente avanzados, el aumento de las actividades de investigación y desarrollo, la presencia de grandes empresas de atención médica y el uso creciente de diagnósticos moleculares son algunos de los factores clave que impulsan el crecimiento del mercado de diagnósticos moleculares en esta región. Estados Unidos tuvo la mayor participación en el mercado de diagnósticos moleculares de América del Norte en 2022.

Estados Unidos tiene la mayor participación en el mercado de diagnóstico molecular. El crecimiento del mercado en este país está impulsado principalmente por la creciente prevalencia de trastornos renales crónicos (ERC), el aumento de la población geriátrica y un número cada vez mayor de lanzamientos de productos por parte de actores clave. El envejecimiento es un factor de riesgo destacado responsable de las enfermedades renales. Según un estudio publicado por el Population Reference Bureau en 2020, la población de personas de 65 años era de 55 millones en EE. UU. en 2020, y se espera que alcance los 95 millones en 2060. Las agencias reguladoras de EE. UU. están ideando políticas favorables para el desarrollo de productos de punto de atención (POC) para el diagnóstico y tratamiento de diversas indicaciones. Por ejemplo, en marzo de 2021, la Administración de Alimentos y Medicamentos de EE. UU. (FDA) autorizó la primera prueba de punto de atención de la prueba de clamidia y gonorrea mediante el uso del ensayo Binx Health IO CT/NG para entornos de punto de atención, como clínicas comunitarias, entornos de atención de urgencias e instalaciones de atención médica ambulatoria. En mayo de 2022, BD (Becton and Dickinson), una de las principales empresas de tecnología médica a nivel mundial, anunció el lanzamiento de su nueva plataforma de diagnóstico molecular de enfermedades infecciosas totalmente automatizada y de alto rendimiento en EE. UU. El nuevo instrumento BD COR MX, con la autorización 510(k) de la FDA, es una nueva opción de instrumento analítico para la plataforma BD COR. El ensayo molecular BD CTGCTV2, la primera prueba disponible en el nuevo sistema, una prueba única que detecta las tres infecciones de transmisión sexual (ITS) no virales más prevalentes: Chlamydia trachomatis (CT), Neisseria gonorrhoeae (GC) y Trichomonas vaginalis (TV).

El crecimiento del mercado en Asia Pacífico se atribuye al aumento de la población geriátrica, el aumento de los casos de cáncer, los avances tecnológicos crecientes y el creciente número de empresas emergentes, biotecnológicas y biofarmacéuticas que impulsan el mercado de diagnóstico molecular en esta región. Además, el aumento de las actividades de investigación en la región y la presencia de asociaciones u organizaciones que mejoran la calidad de la atención en el cáncer contribuyen al crecimiento del mercado de diagnóstico molecular.

Perspectivas regionales del mercado de diagnóstico molecular

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de diagnóstico molecular durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de diagnóstico molecular en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de diagnóstico molecular

Alcance del informe de mercado de diagnóstico molecular

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | US$ 18,17 mil millones |

| Tamaño del mercado en 2030 | US$ 45.88 mil millones |

| CAGR global (2022-2030) | 12,3% |

| Datos históricos | 2020-2021 |

| Período de pronóstico | 2023-2030 |

| Segmentos cubiertos | Por área de enfermedad

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de diagnóstico molecular: comprensión de su impacto en la dinámica empresarial

El mercado de diagnóstico molecular está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de diagnóstico molecular son:

- Laboratorios Abbott

- Tecnologías Agilent Inc.

- Thermo Fisher Scientific Inc

- F. Hoffman-La Roche Ltd.

- Qiagen NV

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de diagnóstico molecular

Desarrollos industriales y oportunidades futuras:

A continuación se enumeran varias iniciativas adoptadas por los actores clave que operan en el mercado mundial de diagnóstico molecular:

- En abril de 2023, QIAGEN lanzó QIAstat-Dx en Japón con un panel respiratorio para pruebas sindrómicas. Japón se convirtió en el último de los más de 100 países en los que QIAstat-Dx está disponible para pruebas moleculares en el diagnóstico de más de 20 enfermedades respiratorias a partir de una muestra de paciente.

- En abril de 2023, Novartis Malasia amplió el Programa de Diagnóstico Molecular para pacientes con cáncer de mama avanzado (aBC) con el gen PIK3CA. Esto creará la accesibilidad de las pruebas de PIK3CA, lo que permitirá comprender el impacto significativo del diagnóstico y la intervención tempranos en la calidad de vida de las pacientes con cáncer de mama avanzado (aBC).

- En enero de 2023, Agilent colaborará con Quest Diagnostics para ampliar el acceso a la prueba de biopsia líquida Agilent Resolution ctDx FIRST. El acuerdo entre Quest y Agilent permitirá una amplia adopción de ctDx FIRST, una prueba aprobada previamente a la comercialización en un solo sitio (ssPMA) que se realiza en el laboratorio CLIA de Resolution Bioscience en Washington.

- En febrero de 2023, Siemens Healthineers anunció una asociación plurianual con Unilabs. Esta asociación mejorará la atención al paciente y también la instalación de varios instrumentos de Siemens.

Impacto del COVID-19:

Antes de la pandemia de COVID-19, el mercado de diagnóstico molecular experimentaba un aumento constante de la demanda. Los avances tecnológicos, como la reacción en cadena de la polimerasa (PCR) y otros, y la creciente aplicación de los diagnósticos moleculares estaban creciendo antes de la pandemia.

Durante la pandemia, la propagación de la misma, junto con la incertidumbre en torno a la recuperación económica, ha afectado a la industria farmacéutica de la región. Se espera que este impacto económico tenga un efecto negativo en las inversiones en investigación y desarrollo. Algunos actores clave en el diagnóstico molecular proporcionaron la mejor atención posoperatoria a sus pacientes con cáncer, al tiempo que protegían a los profesionales de la salud y a otros pacientes. Abbott ha recibido la Autorización de Uso de Emergencia (EUA) para una prueba en el punto de atención que puede proporcionar resultados en minutos. Por lo tanto, el aumento de la producción de las empresas se ha traducido en ganancias, y el brote de COVID-19 ha mostrado un impacto positivo en el crecimiento del mercado.

Panorama competitivo y empresas clave:

Algunos de los actores destacados que operan en el mercado global de diagnóstico molecular son Abbott Laboratories, Agilent Technologies Inc., Thermo Fisher Scientific Inc, F. Hoffman-La Roche Ltd., Qiagen NV, bioMerieux SA, Illumnia Inc., Danaher, Siemens Healthineers AG, Novartis AG y TBG Diagnostics Limited. Estas empresas se centran en el lanzamiento de nuevos productos y las expansiones geográficas para satisfacer la creciente demanda de los consumidores en todo el mundo y aumentar su gama de productos en carteras especializadas. Tienen una amplia presencia global, lo que les permite atender a un gran conjunto de clientes y, posteriormente, aumenta su participación de mercado. El informe ofrece un análisis de tendencias del mercado de diagnóstico molecular haciendo hincapié en varios parámetros como los avances tecnológicos, la dinámica del mercado y el análisis del panorama competitivo de los principales actores del mercado en todo el mundo.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

- Small Satellite Market

- Wind Turbine Composites Market

- Passport Reader Market

- Semiconductor Metrology and Inspection Market

- Drain Cleaning Equipment Market

- Nurse Call Systems Market

- Playout Solutions Market

- Electronic Shelf Label Market

- 3D Mapping and Modelling Market

- Fill Finish Manufacturing Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

Based on technology, the molecular diagnostics market is segmented into polymerase chain reaction, isothermal nucleic acid amplification technology, DNA sequencing & Next-Generation sequencing, DNA microarrays, in-situ hybridization, and others. The PCR is further sub segmented into RT-PCR, qPCR, Multiplex PCR, and others. The PCR segment held the largest share of the market in 2022, and the same segment is anticipated to register the highest CAGR during the forecast period.

Companies operating in the market are Abbott Laboratories, Agilent Technologies Inc., Thermo Fisher Scientific Inc, F. Hoffman-La Roche Ltd., Qiagen NV, bioMerieux SA, Illumnia Inc., Danaher, Siemens Healthineers AG, Novartis AG, and TBG Diagnostics Limited.

Global molecular diagnostics market is segmented by region into North America, Europe, Asia Pacific, the Middle East & Africa, and South & Central America. North America is likely to continue its dominance in the molecular diagnostics market during 2022–2030. The US holds the largest share of the market in North America and is expected to continue this trend during the forecast period.

Molecular diagnostics procedures can be employed in the detection of a wide range of conditions such as oncologic diseases, infectious diseases, cardiac diseases, and immune system disorders; they can also be used in genetic testing using genetic material such as DNA and RNA for the diagnosis of different diseases.

Based on disease area, the molecular diagnostics market is segmented into oncology, infectious disease, genetic testing, cardiac diseases, immune system disorders, and others. The infectious disease segment held the largest market share in 2022. However, oncology segment is anticipated to register the highest CAGR during the forecast period.

Development of new products and increase in demand for point-of-care testing and surging prevalence of associated diseases. are the key driving factors behind the market development.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Molecular Diagnostics Market

- Abbott Laboratories

- Agilent Technologies Inc.

- Thermo Fisher Scientific Inc

- F. Hoffman-La Roche Ltd.

- Qiagen NV

- bioMerieux SA

- Illumnia Inc.

- Danaher

- Siemens Healthineers AG

- Novartis AG

- TBG Diagnostics Limited

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe