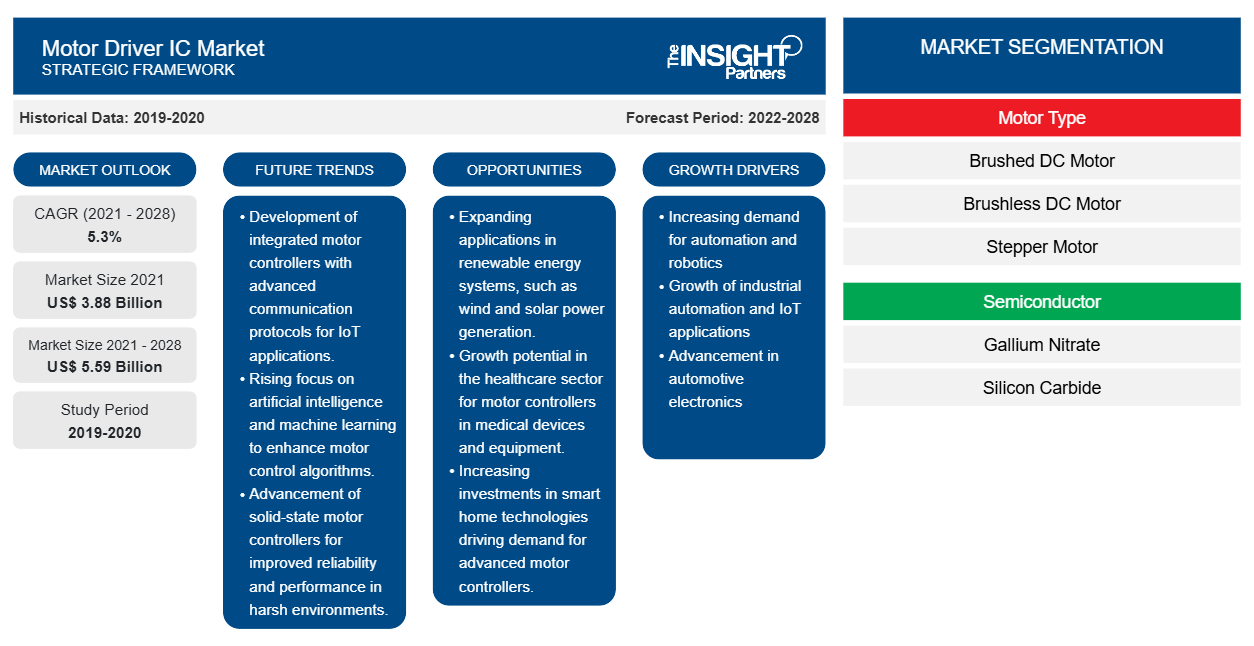

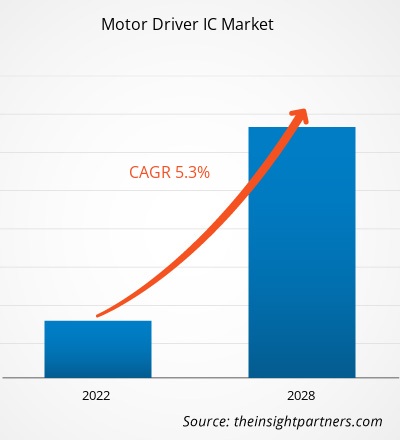

[Informe de investigación] Se espera que el mercado de circuitos integrados de controladores de motores crezca de 3.882,57 millones de dólares estadounidenses en 2021 a 5.589,33 millones de dólares estadounidenses en 2028; se estima que crecerá a una CAGR del 5,3% entre 2021 y 2028.

El circuito integrado (CI) del controlador de motor es un componente electrónico que regula y aprovecha la energía eléctrica enviada al motor. Este CI ayuda a proporcionar la energía eléctrica adecuada a los motores según sea necesario. Tiene una amplia variedad de aplicaciones en las industrias industrial, automotriz, médica y de electrónica de consumo en la gestión de energía y el control de motores rotativos. El CI del controlador de motor se utiliza en varios sectores, incluidos el automotriz y el médico. Se prevé que un aumento en la demanda de productos electrónicos de consumo y avances importantes en el sector de semiconductores en términos de aplicaciones de IA, diseños de dispositivos, rendimiento de chips y precios de fabricación brinden perspectivas rentables para los actores clave que operan en el mercado de CI del controlador de motor.

Los dispositivos domésticos inteligentes son cada vez más populares en economías desarrolladas como Estados Unidos, Japón, Italia, Alemania y Francia. Los circuitos integrados de controladores de motores están muy presentes en productos tecnológicos domésticos inteligentes, como consolas de juegos, aspiradoras robóticas y sistemas de climatización inteligentes . Además, la integración de la tecnología de IA e IoT en dispositivos domésticos inteligentes promovería la expansión del mercado durante el período de proyección.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de circuitos integrados de controladores de motor: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Según una encuesta de Care Ratings, los fabricantes de productos electrónicos y electrodomésticos planean aumentar la producción entre un 5% y un 8% en el año fiscal 2022, tras una caída de la demanda en el año fiscal actual. Se prevé que la producción aumente entre un 5% y un 8% en el año fiscal 2022. Se prevé que el aumento de la demanda de productos electrónicos de consumo se vea favorecido por el aumento de la cultura del trabajo desde casa. Además, en función del aumento de los ingresos rurales y de los programas gubernamentales relacionados con la electrificación rural, existe un aumento de la demanda de productos electrónicos de consumo en las zonas rurales. Debido a la creciente producción de productos electrónicos de consumo, también aumentará la demanda de sus componentes y dispositivos básicos, como los circuitos integrados de controladores de motores, lo que dará lugar a una expansión del mercado.

Impacto de la pandemia de COVID-19 en el mercado de circuitos integrados de controladores de motor

La pandemia de COVID-19 afectó al negocio de los circuitos integrados de controladores de motores, lo que provocó el cierre de muchas fábricas, problemas en la cadena de suministro y obstáculos en el comercio internacional. Varios fabricantes de automóviles redujeron su capacidad de fabricación a principios de 2020 debido a la creciente escasez de semiconductores y la reducción del potencial de mercado para los circuitos integrados de controladores de motores. Sin embargo, el mercado de circuitos integrados de controladores de motores ganó impulso en el tercer trimestre de 2020 debido a la flexibilización de las medidas de confinamiento en todo el mundo, lo que llevó al mercado a presenciar resultados positivos a finales de 2020.IC business, leading to the closure of many factories, problems in supply chain, and obstacles in international trade. Several automakers have lowered their manufacturing capacity in early 2020 due to rising semiconductor shortages and reducing market potential for motor driver IC. However, the motor driver IC market gained momentum in Q3 of 2020 due to the ease of lockdown measures across the world, which led the market to witness positive outcomes at the end of 2020.

Perspectiva del mercado

Creciente adopción de Internet de las cosas (IoT) en todas las industriasIoT) across Industries

La Industria 4.0 es la revolución industrial más reciente, que introdujo la automatización, el big data y la inteligencia artificial en plantas y fábricas de todo el mundo. El Internet de las cosas, o IoT, es uno de los pilares de la Industria 4.0 . El Internet de las cosas industrial (IIoT) utiliza sensores en red y dispositivos inteligentes para recopilar datos para la inteligencia artificial y el análisis predictivo en la planta de producción. El Internet de las cosas (IoT) ha cambiado la forma en que se llevan a cabo la mayoría de los procesos industriales, incluida la forma en que se crean y distribuyen los artículos, la forma en que se recopilan datos de áreas que son demasiado peligrosas para los operadores humanos y la forma en que se mantiene la calidad del producto. De manera similar, el IIoT ha sido un factor impulsor de la mejora de la productividad agrícola a menores costos frente a una población en constante aumento. Según varios estudios, la adopción de soluciones inteligentes impulsadas por el IoT en las operaciones agrícolas se expandirá en el futuro cercano. Los estudios afirman que el negocio agrícola será testigo de una tasa de crecimiento anual compuesta del 20% en la instalación de dispositivos IoT, y que el número de dispositivos conectados (agrícolas) alcanzará los 225 millones para 2024. Como resultado, la creciente influencia de IoT en todos los sectores es un buen augurio para los fabricantes de circuitos integrados de controladores de motores, lo que se traducirá en una mayor base de clientes.IoT, is one of the foundations of IIoT) uses networked sensors and intelligent devices to collect data for artificial intelligence and predictive analytics on the production floor. The Internet of Things (IoT) has changed the way most industrial processes are carried out, including how items are created and distributed, how data is collected from areas that are too dangerous for human operators, and how product quality is maintained. Similarly, the IIoT has been a driving factor behind improved agricultural productivity at lower costs in the face of an ever-increasing population. According to several studies, the adoption of smart solutions driven by IoT in farm operations will expand in the near future. Studies claim that the agriculture business will witness a 20% compound annual growth rate in IoT device installation, with the number of connected devices (agricultural) reaching 225 million by 2024. As a result, the expanding influence of IoT across sectors bodes well for motor driver IC manufacturers, resulting in an increased customer base.

Perspectivas sobre el segmento de semiconductores

El mercado de los circuitos integrados de control de motores, basado en semiconductores, se divide en nitrato de galio (GaN) y carburo de silicio (SiC). Los semiconductores de carburo de silicio (SiC) son más eficaces que los semiconductores ordinarios en una serie de aplicaciones clave. Como resultado, la nueva tecnología es de especial interés para los fabricantes de vehículos eléctricos, como por ejemplo un mejor control de la batería. Debido a esto, los semiconductores de SiC ayudan a conservar la energía, mejorando sustancialmente la autonomía de los vehículos eléctricos. La recarga rápida también es posible utilizando semiconductores basados en SiC. Todos los coches eléctricos contienen ahora una gran cantidad de semiconductores. Con sus ventajas de velocidad de conmutación, pérdida de calor y pequeño tamaño, el segmento de semiconductores de tipo SiC será testigo de una mayor demanda en el futuro.IC market is bifurcated into gallium nitrate (GaN) and silicon carbide (SiC). Silicon carbide (SiC) semiconductors are more effective than ordinary semiconductors in a number of key applications. As a result, the new technology is of special interest to electric vehicle manufacturers such as enhanced battery control. Owing to which the SiC semiconductors help preserve energy, substantially improving the range of electric vehicles. Fast recharging is also possible using SiC-based semiconductors. Every electric car now contains a large number of semiconductors. With its advantages of switching speed, heat loss, and small size, the SiC type semiconductors segment would witness increased demand in the future.

Además, los inyectores de chorro de arena, los sellos de las bombas de agua de los automóviles, los cojinetes, los componentes de las bombas y las matrices de extrusión son ejemplos de aplicaciones de SiC que dependen de la excepcional dureza, resistencia a la abrasión y resistencia a la corrosión del carburo de silicio.SiC applications that rely on the exceptional hardness, abrasion resistance, and corrosion resistance of silicon carbide.

Información sobre segmentos de tipos de motores

Según el tipo de motor, el mercado mundial de circuitos integrados de controladores de motores se segmenta en motores de CC con escobillas, motores de CC sin escobillas y motores paso a paso. La adopción de motores de CC sin escobillas (BLDC) está aumentando rápidamente en el mercado y en una amplia gama de aplicaciones de control de movimiento debido a sus claras ventajas sobre los motores de CC con escobillas tradicionales, como un menor mantenimiento, velocidades de funcionamiento más altas, mayor compacidad, menor ruido eléctrico y mejores relaciones par-peso. A pesar de estas ventajas, los motores BLDC son más caros que los motores de CC ordinarios, ya que requieren un controlador de accionamiento del motor y un sensor de posición del rotor. En aplicaciones de posicionamiento y actuación industriales, se emplean motores sin escobillas. Los motores paso a paso o servomotores sin escobillas se utilizan en robots de montaje para posicionar piezas para el montaje o herramientas para procesos industriales, como soldadura o pintura. Los actuadores lineales también pueden ser accionados por motores sin escobillas. Sin embargo, las nuevas tendencias en el diseño de accionamientos de motores BLDC están abordando la barrera de los costos y permitiendo que estos controladores funcionen de manera más eficiente que los motores de CC normales. Otro desarrollo clave en la tecnología de accionamiento de motor BLDC es combinar el motor BLDC y la electrónica de accionamiento en un solo paquete para simplificar el sistema, eliminar el cableado de conectividad y abordar las dificultades de compatibilidad del motor y el accionamiento.IC market is segmented into brushed DC motor, brushless DC motor, and stepper motor. The adoption of brushless DC (BLDC) motors is rapidly increasing in the marketplace and across a wide range of motion control applications owing to their distinct advantages over traditional brushed DC motors, such as lower maintenance, higher operating speeds, more compactness, lower electrical noise, and better torque-to-weight ratios. Despite these advantages, BLDC motors are more expensive than ordinary DC motors since they require a motor driving controller and a rotor position sensor. In industrial positioning and actuation applications, brushless motors are employed. Brushless stepper or servo motors are utilized in assembly robots to position parts for assembly or tools for industrial processes, such as welding or painting. Linear actuators can also be driven by brushless motors. However, new trends in BLDC motor drive design are addressing the cost barrier and allowing these drivers to perform more efficiently than regular DC motors. Another key development in BLDC motor drive technology is to combine the BLDC motor and drive electronics into a single package to simplify the system, eliminate connectivity cabling, and address motor-drive compatibility difficulties.

Información sobre segmentos de aplicaciones

Según la aplicación, el mercado global de CI de controladores de motores está segmentado en manufactura, aeroespacial y defensa, automatización industrial, electrónica de consumo y electrodomésticos, atención médica y otros. La manufactura, el petróleo y el gas, la energía y la electricidad, los alimentos y las bebidas, la agricultura y otros se encuentran entre las industrias más comunes que adoptan la automatización industrial. La automatización industrial se basa principalmente en variadores de CA industriales y servoaccionamientos para cumplir con las mayores expectativas en términos de comportamiento dinámico y precisión. La enorme demanda de datos en tiempo real requiere el uso de un sistema con capacidades excepcionales. Por lo tanto, estos microprocesadores en el corazón de un sistema de control de motores de alto rendimiento pueden calcular instantáneamente tareas de control en cascada y detectar corriente, posición y velocidad con precisión milimétrica. Las empresas ofrecen una gama exclusiva de CI de controladores de motores para la automatización industrial. Por ejemplo, las soluciones de control de motores de Infineon, como nuestros MOSFET OptiMOSTM y CoolMOSTM, CI de control de potencia y controlador de compuerta EiceDRIVERTM, pueden ayudar a mejorar las aplicaciones de automatización industrial.

Los actores del mercado se centran en la innovación y el desarrollo de nuevos productos mediante la integración de tecnologías y características avanzadas para competir con la competencia. En noviembre de 2021, On Semi completó la adquisición de GT Advanced Technologies, un fabricante de carburo de silicio (SiC). La capacidad de Onsemi para asegurar y hacer crecer el suministro de SiC ha mejorado como resultado de la adquisición. El compromiso de Onsemi de realizar inversiones significativas en tecnologías disruptivas y de alto crecimiento para lograr la diferenciación y el liderazgo, especialmente en el ecosistema de SiC, se ve reforzado por la adquisición.

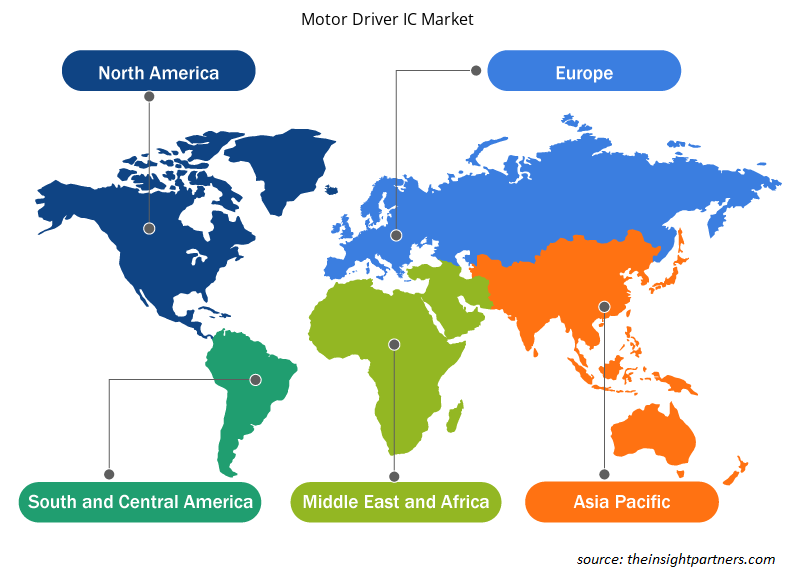

Según los semiconductores, el mercado de los circuitos integrados de controladores de motores se divide en nitrato de galio (GaN) y carburo de silicio (SiC). Según el tipo de motor, el mercado mundial de circuitos integrados de controladores de motores se divide en motor de CC con escobillas, motor de CC sin escobillas y motor paso a paso. Según la aplicación, el mercado mundial de circuitos integrados de controladores de motores se divide en fabricación, aeroespacial y defensa, automatización industrial, electrónica de consumo y electrodomésticos, atención sanitaria y otros. Según la región, el mercado mundial de circuitos integrados de controladores de motores se divide en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur.

Perspectivas regionales del mercado de circuitos integrados de controladores de motor

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de circuitos integrados de controladores de motores durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de circuitos integrados de controladores de motores en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga los datos regionales específicos para el mercado de circuitos integrados de controladores de motor

Alcance del informe de mercado de circuitos integrados de controladores de motor

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2021 | US$ 3.88 mil millones |

| Tamaño del mercado en 2028 | 5.590 millones de dólares estadounidenses |

| CAGR global (2021-2028) | 5,3% |

| Datos históricos | 2019-2020 |

| Período de pronóstico | 2022-2028 |

| Segmentos cubiertos | Por tipo de motor

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de circuitos integrados de controladores de motor: comprensión de su impacto en la dinámica empresarial

El mercado de circuitos integrados de controladores de motores está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de circuitos integrados de controladores de motor son:

- Microsistemas Allegro

- PLC de Dialog Semiconductor,

- Corporación Mitsubishi Electric

- En semiconductores

- Rohm Co Ltd,

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de circuitos integrados de controladores de motor

Mercado de circuitos integrados para controladores de motor: perfiles de empresas

- Corporación Toshiba

- Corporación Mitsubishi Electric

- Instrumento de Texas

- Microsistemas Allegro

- Diálogo Semiconductor Plc

- STMicroelectrónica

- En semiconductores

- Compañía Rohm Co., Ltd.

- Tecnologías Infineon AG

- Dispositivos analógicos

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

- Legal Case Management Software Market

- Radiopharmaceuticals Market

- Surety Market

- Virtual Pipeline Systems Market

- Real-Time Location Systems Market

- Point of Care Diagnostics Market

- Electronic Toll Collection System Market

- Single Pair Ethernet Market

- Piling Machines Market

- Nuclear Waste Management System Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

According to a survey by Care Ratings, consumer electronics and appliances manufacturers are planning to raise production by 5% to 8% in FY2022, following a drop in demand in the current fiscal. Production is predicted to climb between 5% and 8% in FY2022. The rise in demand for consumer electronics is projected to be aided by the rise in work-from-home culture. Moreover, based on increased rural earnings and government programs related to rural electrification, there is a surge in demand for consumer electronics in rural areas. Due to the growing production of consumer electronics, the demand for their basic components and devices such as motor driver ICs will also increase, resulting in market expansion.

Semiconductor firms are lobbying electric vehicle manufacturers to abandon standard silicon chips in favor of materials to improve vehicle efficiency while also easing customer concerns. Choosing the appropriate technology has never been more important than now, as the auto industry faces its most significant shift in almost a century. Manufacturers worldwide are rushing to eliminate internal combustion engines, and even gasoline-powered icons like Ford's Mustang and GMC's Hummer are receiving battery-powered versions. Hence, due to the shift, the automotive industry is likely to be the go-to-market for motor driver IC manufacturers.

The major companies in the motor driver IC and services include Texas Instruments, Analogic Devices, STMicroelectronics, Infineon Technologies AG, and Renesas Electronics.

The global motor driver IC and services market was dominated by the brushless DC motor segment in 2020, which accounted for more than 45% of the market share. Brushless DC (BLDC) motors have seen rapid adoption in the marketplace and across a wide range of motion control applications, owing to their distinct advantages over traditional brushed DC motors, which include lower maintenance, higher operating speeds, compactness, lower electrical noise, and better torque-to-weight ratios, to name a few.

The global motor driver IC and services market was dominated by the silicon carbide (SiC) segment in 2020, which accounted for a major market share. Silicon carbide (SiC) semiconductors are more effective than ordinary semiconductors in a number of key applications. As a result, the new technology is of special interest to electric vehicle manufacturers such as enhanced battery control, owing to SiC semiconductors, which helps preserve energy, substantially improving the range of electric vehicles. Faster recharging is also possible using SiC-based semiconductors.

In 2020, Asia Pacific led the market with a substantial revenue share, followed by North America and Europe. Asia Pacific is a prospective market for motor driver IC manufacturers.

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

The List of Companies - Motor Driver IC Market

- Allegro Microsystems

- Dialog Semiconductor PLC,

- Mitsubishi Electric Corporation

- ON Semiconductor

- Rohm Co Ltd,

- Analog Devices

- STMicroelctronics

- Texas Instruments

- Toshiba Corporation

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe