Perspectiva del analista:

En América del Norte , Estados Unidos contribuye significativamente a la industria del automóvil. Según el Informe de 2021 de la Alianza para la Innovación Automotriz, el ecosistema de la industria automotriz, desde los fabricantes de componentes automotrices hasta los fabricantes de vehículos originales, genera más de 1 billón de dólares al año para la economía estadounidense. El sector automotriz en los EE. UU. contribuyó con el 4,9% de su PIB general, y la fabricación de vehículos y sus piezas representó el 6% de la fabricación total del país. Los vehículos de motor y sus repuestos, incluidos engranajes, sistemas de asientos, puertas y sistemas de transmisión, se exportan en gran medida desde Estados Unidos. Los vehículos automotores y sus componentes fueron el segundo producto de exportación más importante en 2021, valorados en ~105 mil millones de dólares. Se prevé que la creciente demanda de componentes automotrices por parte de los fabricantes de vehículos originales en todo el mundo creará amplias oportunidades para el mercado de engranajes automotrices. Los fabricantes de vehículos originales utilizan ampliamente engranajes de automóvil para producir vehículos de buena calidad. Los puertos con sede en Estados Unidos han logrado un volumen comercial de más de 400 mil millones de dólares en vehículos y componentes. Esta venta anual de automóviles en los EE. UU. ha creado una demanda masiva del mercado de engranajes automotrices para la fabricación de automóviles.

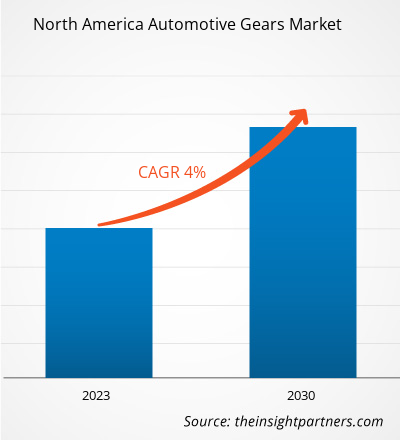

Visión general del mercado:

La industria automotriz de América del Norte es un importante componente impulsor de su crecimiento económico. Según el Centro de Organización de Investigación Automotriz, el tamaño total de la industria automotriz en la economía global fue de ~2,8 billones de dólares en 2022, lo que representa el 3% del PIB económico mundial. La industria automotriz en América del Norte genera más de 500 mil millones de dólares en ventas anuales de vehículos. Emplea a más de 1,7 millones de personas en EE. UU., según el informe de 2022 de la Asociación Nacional de Concesionarios de Automóviles (NADA). Según la misma fuente, el ecosistema automotriz (incluido el valor agregado directo, indirecto e inducido) genera anualmente más de US$ 1 billón en EE.UU., es decir, el 4,9% del PIB estadounidense. Por lo tanto, la industria automotriz bien establecida está impulsando el crecimiento del mercado de engranajes para automóviles. Los engranajes para automóviles ayudan a regular la velocidad de rotación y la potencia transfiriendo la energía producida por el motor a las ruedas de manera segura y eficiente. Normalmente, los engranajes tienen varios dientes que están en contacto con otros engranajes. En varios sistemas de transmisión, intervienen varias disposiciones de engranajes de diferentes tamaños para transmitir potencia. Algunos de los principales tipos de engranajes utilizados en la industria automotriz son los engranajes rectos, los engranajes cónicos, los engranajes helicoidales y los engranajes hipoides. Los engranajes automotrices están engranados y brindan potencia y torque adecuados que ayudan a controlar la velocidad del vehículo. El aumento de la producción de vehículos junto con el aumento de los ingresos disponibles está impulsando la cuota de mercado de engranajes automotrices en América del Norte. Según la Organización Internacional de Fabricantes de Vehículos de Motor (OICA), en 2022, la producción mundial de automóviles aumentó a 61,5 millones (un aumento de ~8,0%) en comparación con el año anterior. Además, las ventas totales de automóviles en el mercado estadounidense alcanzaron 1,75 millones de unidades en 2022, lo que aumentó aproximadamente un 12 % en comparación con el año anterior. Esta venta anual de automóviles en los EE. UU. ha creado una demanda masiva del mercado de engranajes automotrices para la fabricación de automóviles.

Impulsor del mercado:

Políticas favorables para la fabricación de componentes de vehículos en toda América del Norte que impulsan el crecimiento del mercado de engranajes automotrices

América del Norte tiene la presencia de varios fabricantes líderes de marcas automotrices, incluidos General Motors Co., Ford Motor Co., PACCAR Inc., Tesla Inc., Navistar International Corp, Rivian Automotive Inc. y BMW AG. Estos actores líderes necesitan varios componentes automotrices para fabricar vehículos comerciales y de pasajeros. En América del Norte, los gobiernos apoyan el aumento de la producción local de automóviles y sus piezas. El gobierno de Estados Unidos ha impuesto varias políticas favorables para la fabricación de componentes automotrices. Por ejemplo, según el Acuerdo Estados Unidos-México-Canadá (T-MEC), los vehículos de motor producidos en América del Norte deben contener ~75% de piezas automotrices hechas de acero y aluminio originarias de esta región. Según el T-MEC, los requisitos de valor de contenido regional (RVC) son ~75% para los vehículos producidos en América del Norte bajo la nueva norma del Tratado de Libre Comercio de América del Norte (TLCAN). Estas políticas gubernamentales favorables están aumentando el crecimiento del mercado de engranajes automotrices.

Según el Informe de la Industria Nacional de Autopartes (INA) de México, la producción de autopartes alcanzó ~US$ 107 mil millones en 2022, un aumento del 13% en comparación con el año anterior. Las políticas comerciales y de fabricación favorables de los gobiernos para promover la industria automotriz están impulsando el mercado de engranajes para automóviles.

Análisis segmentario:

Según el tipo de producto, el mercado de engranajes para automóviles de América del Norte se segmenta en engranajes planetarios, engranajes rectos y engranajes cónicos. , engranajes helicoidales, engranajes helicoidales, engranajes de piñón y cremallera, engranajes hipoides y otros.

Los engranajes rectos transmiten potencia a los ejes que están paralelos entre sí. Los dientes del engranaje recto son paralelos al eje del eje. Esto provoca el movimiento radial de los engranajes en el eje. Estos engranajes son ligeramente más ruidosos que los engranajes helicoidales y funcionan a través de una única línea de contacto entre los dientes. Varios fabricantes clave de componentes automotrices en países de América del Norte están desarrollando diseños avanzados de engranajes rectos que mejoran la eficiencia y la potencia de la transmisión. Los actores clave del mercado de engranajes automotrices están invirtiendo una cantidad considerable para desarrollar diseños innovadores de engranajes rectos. En septiembre de 2020, Associated Electrics, Inc. lanzó un diseño innovador de engranajes rectos octalock. Estos engranajes fueron diseñados en forma de octágono con un sistema de bloqueo que acopla el engranaje recto para máxima longevidad y seguridad. Los engranajes rectos se utilizan principalmente en vehículos comerciales pesados para generar torque y potencia. Los engranajes rectos conectan el grupo de engranajes de eje paralelo y son engranajes cilíndricos con una línea de dientes recta y paralela al eje. El aumento de las ventas y la producción de vehículos comerciales pesados en los países de América del Norte es el principal factor impulsor del mercado de engranajes para automóviles. Volvo, fabricante de vehículos comerciales pesados, alcanzó unas ventas de 0,32 millones de unidades de camiones en Norteamérica y Europa. Además, según el informe de la Organización Internacional de Fabricantes de Vehículos Motorizados (OICA), en 2021, las ventas de camiones pesados en América del Norte alcanzaron 0,62 millones de unidades, un aumento del 30% en comparación con 2020. Tal aumento en la venta de vehículos comerciales pesados creó un crecimiento constante de la participación de mercado de engranajes automotrices en América del Norte.

Análisis regional:

Según el Informe de la Industria Nacional de Autopartes (INA) de México, la producción de autopartes alcanzó ~US$ 107 mil millones en 2022, un aumento del 13% en comparación con el año anterior. Las políticas comerciales y de fabricación favorables de los gobiernos para promover la industria automotriz están impulsando el mercado de engranajes para automóviles. Por ejemplo, entre 2021 y 2022, las filiales canadienses de fabricantes de automóviles estadounidenses realizaron importantes inversiones en Canadá. En 2021, General Motors invirtió más de 785 millones de dólares, Ford Motors invirtió 1.500 millones de dólares y Stellantis invirtió 1.140 millones de dólares para ampliar sus instalaciones de producción de vehículos con motores eléctricos y de circuito integrado. En 2021, los fabricantes canadienses de vehículos originales importaron 13,1 mil millones de dólares en componentes automotrices al país. Por lo tanto, la creciente inversión en la industria automotriz puede contribuir al crecimiento de la participación de mercado de engranajes para automóviles en Canadá.

Análisis de jugadores clave:

ThyssenKrupp AG, American Axle & Manufacturing Inc, JTEKT Corp, Univance Corp y GKN Automotive Ltd. son los participantes destacados en el mercado de engranajes automotrices de América del Norte.

Desarrollos recientes:

Las estrategias inorgánicas y orgánicas, como fusiones y adquisiciones, son altamente adoptadas por las empresas en el mercado de engranajes automotrices de América del Norte. La iniciativa de mercado es una estrategia adoptada por los actores del mercado de engranajes automotrices para expandir su presencia en todo el mundo y satisfacer la creciente demanda de los clientes. Los actores del mercado presentes en el mercado de engranajes automotrices de América del Norte se están centrando principalmente en mejoras de productos y servicios mediante la integración de características y tecnologías avanzadas en sus ofertas. A continuación se enumeran algunos desarrollos recientes de los actores clave del mercado de engranajes automotrices de América del Norte:

Año

Noticias

2022

American Axle & Manufacturing comprometió US$ 15 millones con Autotech Ventures en una asociación que brindó acceso a nuevas oportunidades que complementan la misión de AAM de desarrollar y producir líneas motrices eléctricas eficientes y potentes.

2023

Gear Motions había anunciado que Auto Gear Inc se unió a la familia Gear Motion. Auto Gear, ubicada en Syracuse, Nueva York, se especializa en la producción eficiente y económica de cajas de cambios de bajo volumen, desde el diseño hasta la entrega.

- Historical Analysis (2 Years), Base Year, Forecast (7 Years) with CAGR

- PEST and SWOT Analysis

- Market Size Value / Volume - Global, Regional, Country

- Industry and Competitive Landscape

- Excel Dataset

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Frequently Asked Questions

Electric vehicles consist of lightweight gears for the transmission. The rising adoption of lightweight electric vehicles among North American countries has created significant opportunities for the lightweight automotive gears market. The electric vehicle manufacturers use single-ratio gearbox made with lightweight materials.

In North America, the US significantly contributes to the automobile industry. According to the Alliance for Automotive Innovation Report in 2021, the automotive industry's ecosystem, beginning with automotive component manufacturers to the original vehicle manufacturers, generates over US$ 1 trillion annually for the US economy. The automotive sector in the US contributed 4.9% of its overall GDP, with manufacturing of vehicles and their parts representing 6% of the overall manufacturing in the country.

There is an increase in production and sales of passenger and commercial vehicles in North America. According to the International Organization of Motor Vehicle Manufacturers (OICA), light commercial vehicle production in North America reached ~11.56 million in 2022, an increase from 10.4 million the previous year. Also, as per the same source, passenger car production in North America reached 2.69 million units in 2022, which increased 5.5% compared to 2021.

The adoption of advanced technologies and the formation of associations for automotive industry growth are expected to create significant opportunities for the automotive gears market. For example, forming North America's Business Association for Autonomous Vehicle Clusters to create value and develop autonomous vehicle-related programs created significant market opportunities. Increasing investments by the key players and rising automotive industry associations are expected to create ample opportunities for market growth.

ThyssenKrupp AG, American Axle & Manufacturing Inc, JTEKT Corp, Univance Corp, and GKN Automotive Ltd are the top key market players operating in the North America automotive gears market.

Trends and growth analysis reports related to Automotive and Transportation : READ MORE..

The List of Companies - North America Automotive Gears Market

- Symmco Inc

- JTEKT Corp

- American Axle & Manufacturing Inc

- ThyssenKrupp AG

- Dana Inc

- Gear Motions Inc

- GKN Automotive Ltd

- AmTech International Inc

- Univance Corp

- The Adams Co

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Get Free Sample For

Get Free Sample For