Perspectivas del mercado y visión de analista :

Los pacientes con enfermedades autoinmunes son tratados con inmunoglobulinas intravenosas. Las enfermedades autoinmunes son afecciones en las que el sistema inmunológico ataca accidentalmente a sus propios tejidos o células. La inflamación crónica y el daño a órganos y sistemas son el resultado de esta reacción inmune aberrante contra las células sanas. La fatiga, el dolor en las articulaciones, la debilidad muscular, las erupciones cutáneas y los trastornos neurológicos son algunos de los signos y síntomas típicos de las enfermedades autoinmunes. Los síntomas de enfermedades autoinmunes como el síndrome de Guillain-Barré (SGB), la miastenia gravis (EM), la artritis reumatoide (AR), el lupus eritematoso sistémico (LE) y la trombocitopenia inmunitaria (PTI) se pueden aliviar con la terapia con IGIV. Los beneficios de esta terapia incluyen el alivio rápido de los síntomas y los efectos duraderos, lo que mejora la calidad de vida de los pacientes.

Según Intermountain Healthcare, las enfermedades y afecciones autoinmunes e inmunomediadas afectan a entre 23,5 y 50 millones de estadounidenses. Según los Centros para el Control y la Prevención de Enfermedades, la artritis reumatoide (AR) es el tipo más prevalente de artritis autoinmune y 1 de cada 4 adultos en los EE. UU. padece artritis. Según la Myasthenia Gravis Foundation of America, Inc., la prevalencia de miastenia gravis (MG) se estima en 14 a 20 por 100.000 habitantes de los EE. UU. En Canadá, se estima que la incidencia de MG es de 23 por 1 millón de personas-año, con una prevalencia de 263 por 1 millón de personas, y las cifras se han mantenido estables durante las últimas décadas.

Con una disminución en la densidad del cuerpo capacidad de producir células T o B, el envejecimiento perjudica la capacidad de una persona para combatir infecciones y células cancerosas. Inmunosenescencia, es decir, un debilitamiento del sistema inmunológico, es el término utilizado para describir los cambios en el sistema inmunológico relacionados con el envejecimiento. La población de edad avanzada es más propensa a enfermedades de inmunodeficiencia debido a la inmunosenescencia. A los pacientes de edad avanzada con estas enfermedades se les prescriben terapias con IGIV. Por lo tanto, un aumento en la población geriátrica y la creciente prevalencia de trastornos de inmunodeficiencia impulsan el crecimiento del mercado de inmunoglobulinas intravenosas en América del Norte.

Impulsores de crecimiento y desafíos:

Las inmunoglobulinas derivadas de plasma se utilizan para tratar trastornos autoinmunes e inflamatorios, entre otros. Además de las afecciones autoinmunes y las inflamatorias agudas, la enfermedad de inmunodeficiencia primaria (PIDD), la polineuropatía desmielinizante inflamatoria crónica (PDIC) y la neuropatía motora multifocal (MMN) son las afecciones crónicas y agudas que se tratan con inmunoglobulinas. Las inmunoglobulinas también se utilizan cada vez más para controlar enfermedades infecciosas, afecciones dermatológicas, afecciones reumatológicas/nefrológicas y enfermedades cardíacas. Por lo tanto, la demanda de inmunoglobulinas intravenosas está aumentando con el uso creciente de estos anticuerpos para tratar diversas afecciones.

En los últimos años, se han producido diversos avances en el mercado de inmunoglobulinas intravenosas en América del Norte. Los actores del mercado han estado lanzando nuevos productos y buscando aprobaciones regulatorias para sus ofertas. En abril de 2023, Takeda Pharmaceutical Company Limited, un líder biofarmacéutico impulsado por I+D, recibió una aprobación de Solicitud de Licencia de Productos Biológicos (sBLA) complementaria de la Administración de Medicamentos y Alimentos de EE. UU. (FDA) para ampliar el uso de HYQVIA para tratar inmunodeficiencias primarias (PI) en niños pertenecientes al grupo de edad de 2 a 16 años. Sólo la infusión de inmunoglobulina subcutánea (ScIG) de HYQVIA permite una administración mensual. En 2022, Health Canada aprobó HyQvia, un nuevo tratamiento con inmunoglobulina (IG) para canadienses con deficiencias inmunitarias. En febrero de 2021, Pfizer Inc. recibió la aprobación de la sBLA para PANZYGA (preparación de inmunoglobulina intravenosa líquida al 10%) para tratar la polineuropatía desmielinizante inflamatoria crónica (PDIC).

Las inmunoglobulinas se fabrican para infusión, de modo que los productos terminados tengan niveles de pureza más altos. Por tanto, el coste de producir y purificar inmunoglobulinas intravenosas es elevado. El costo total de este tratamiento también varía según factores como la duración del tratamiento, el diagnóstico de la enfermedad y el peso corporal del paciente. Por ejemplo, un único procedimiento de infusión de IVIG puede costar entre 100 y 350 dólares estadounidenses o más. El costo promedio informado de la terapia con IVIG en los EE. UU. es de casi 9.720 dólares. Si los pacientes reciben de 4 a 5 infusiones por mes, el costo alcanzaría ~US$ 41.796. Por lo tanto, el elevado costo de la terapia obstaculiza el crecimiento del mercado de inmunoglobulinas intravenosas de América del Norte.

Segmentación y alcance del informe:

El mercado de inmunoglobulinas intravenosas de América del Norte se divide según el tipo, la aplicación, el canal de distribución y el usuario final. Según el tipo, el mercado de inmunoglobulinas intravenosas de América del Norte se segmenta en IgG, IgA, IgM y otros. En términos de aplicación, el mercado de inmunoglobulinas intravenosas de América del Norte está segmentado en enfermedades de inmunodeficiencia, polineuropatía desmielinizante inflamatoria crónica, púrpura trombocitopénica idiopática, neuropatía motora multifocal, hipogammaglobulinemia, síndrome de Guillain-Barré, deficiencia de anticuerpos específicos, miopatías inflamatorias, miastenia gravis y otras. El mercado de inmunoglobulinas intravenosas de América del Norte, por canal de distribución, se clasifica en farmacia hospitalaria, farmacia minorista y otros. Según el usuario final, el mercado de inmunoglobulinas intravenosas de América del Norte se divide en clínicas especializadas, hospitales y otros. Según el país, el mercado de inmunoglobulinas intravenosas de América del Norte se divide en EE. UU., Canadá y México.

Análisis segmentario:

Según el tipo, el mercado de inmunoglobulinas intravenosas se segmenta en IgG, IgA, IgM y otros. La IgG (es decir, inmunoglobulina G) es el anticuerpo más abundante que se encuentra en la sangre, el líquido linfático, el líquido cefalorraquídeo y el líquido peritoneal, y desempeña un papel vital en la respuesta inmunitaria humoral. La IgG constituye aproximadamente el 75% de los anticuerpos séricos totales y se distribuye equitativamente entre las reservas séricas intravasculares y extravasculares. La IgG es la única clase de inmunoglobulinas que puede llegar a la circulación fetal atravesando la barrera placentaria. La IgG humana se puede dividir en cuatro subclases (IgG1, IgG2, IgG3 e IgG4) según determinantes antigénicos únicos en sus dominios de región constante de cadena pesada y funciones biológicas asociadas. Además, la inmunoglobulina intravenosa (IgIV) es una terapia y tratamiento de reemplazo para pacientes con deficiencias de anticuerpos o que padecen trastornos de inmunodeficiencia. Por ejemplo, en la hipogammaglobulinemia primaria o secundaria, la terapia de reemplazo con IgIV protege contra infecciones al proporcionar IgG en cantidades adecuadas en la sangre. La IVIg es un producto sanguíneo preparado a partir del suero de 1.000 a 15.000 donantes por lote, donde sólo se purifica la IgG del plasma. Las soluciones de IgIV utilizadas para los tratamientos contienen entre un 95% y un 98% de IgG puras y pequeñas cantidades de otras proteínas plasmáticas, incluidas IgA e IgM. Por lo tanto, la amplia aplicación de IgG en el tratamiento de varias categorías de trastornos probablemente complementará el crecimiento del segmento de IgG durante el período de pronóstico.

Mercado de inmunoglobulinas intravenosas, por tipo: 2022 y 2030

Según la aplicación, la IgG El mercado de las inmunoglobulinas se clasifica en enfermedades por inmunodeficiencia, polineuropatía desmielinizante inflamatoria crónica, púrpura trombocitopénica idiopática, neuropatía motora multifocal, hipogammaglobulinemia, síndrome de Guillain-Barré, deficiencia de anticuerpos específicos, miopatías inflamatorias, miastenia gravis y otras. En 2022, el segmento de enfermedades de inmunodeficiencia tuvo la mayor participación de mercado y se espera que registre la CAGR más alta durante 2022-2030. Las enfermedades de inmunodeficiencia se clasifican en enfermedades de inmunodeficiencia primaria (congénita) y secundaria (adquirida). Entre ambas, las enfermedades de inmunodeficiencia primaria (PIDD) se pueden caracterizar en 400 tipos diferentes. Según el Journal of Allergy and Clinical Immunology, la prevalencia de PIDD en los EE. UU. se estima en 1 de cada 2000 personas. Además, los investigadores que se centran en los PIDD están dando grandes pasos para mejorar las opciones de tratamiento y mejorar la calidad de vida de los clientes. La administración de IgIV es aparentemente el tratamiento de elección para las inmunodeficiencias primarias humorales, ya que estos pacientes no pueden generar una respuesta inmune eficaz contra los patógenos. La Administración de Alimentos y Medicamentos de EE. UU. (FDA) aprobó Privigen, una IgIV líquida al 10 %, como terapia de reemplazo contra la enfermedad de inmunodeficiencia primaria (PIDD). En marzo de 2022, ADMA Biologics recibió la aprobación de la FDA para sus productos farmacéuticos de inmunoglobulina ASCENIV y BIVIgAM para extender sus fechas de vencimiento de 24 a 36 meses cuando se almacenan a una temperatura de 2 a 8 °C. Por lo tanto, dichas aprobaciones regulatorias para productos IVIg para tratar trastornos de inmunodeficiencia contribuyen al progreso del mercado de inmunoglobulinas intravenosas de EE. UU. para el segmento PIDD. En términos de canales de distribución, el mercado de inmunoglobulinas intravenosas se clasifica en farmacia hospitalaria, farmacia minorista y farmacia minorista. otros. En 2022, el segmento de farmacia hospitalaria tuvo la mayor participación del mercado y se espera que registre la CAGR más alta durante 2022-2030. Las farmacias hospitalarias se encuentran entre las partes esenciales del sistema de salud de cualquier país. Reciben una gran afluencia de pacientes que padecen algún tipo de indicación y requieren terapia de reemplazo con IgIV. Además, todos los pacientes deben acudir a los hospitales para recibir las dosis programadas de IgIV, lo que genera demanda de estos productos en las farmacias hospitalarias. Por lo tanto, el segmento de farmacia hospitalaria contribuye significativamente al mercado de inmunoglobulinas intravenosas.

Según el usuario final, el mercado de inmunoglobulinas intravenosas se clasifica en hospitales, clínicas especializadas y otros. En 2022, el segmento de hospitales tuvo la mayor participación de mercado y se espera que registre la CAGR más alta durante 2022-2030. Los hospitales son organizaciones complejas que brindan servicios de atención médica con la ayuda de equipos modernizados. Se prevé que un número cada vez mayor de admisiones hospitalarias, junto con la creciente prevalencia de trastornos de inmunodeficiencia, impulsen el crecimiento del segmento hospitalario en el mercado de inmunoglobulinas intravenosas de EE. UU. durante el período de pronóstico. Además, en los países emergentes se experimenta una gran demanda de entornos hospitalarios avanzados para gestionar un enorme grupo de pacientes y las crecientes preocupaciones de salud pública.

Los hospitales, en asociación con empresas, realizan estudios para observar las dosis y los eventos adversos relacionados con la terapia y monitorear la resultados clínicos del producto. Los hospitales sirven como centros primarios para brindar terapias de reemplazo de inmunoglobulinas. Las ventajas percibidas de recibir IgRT en los hospitales incluyen una mayor seguridad y un seguimiento más estrecho de los pacientes, y un mejor apoyo de los profesionales y expertos de la salud. Además, se espera que la atención adecuada centrada en el paciente, la disponibilidad de servicios de reembolso y otros beneficios similares proporcionados por los hospitales impulsen el crecimiento del mercado de inmunoglobulinas intravenosas de EE. UU. para el segmento de hospitales durante el período de pronóstico.

Análisis regional:

Basado en Geográficamente, el mercado de inmunoglobulinas intravenosas se divide en EE. UU., Canadá y México. Estados Unidos es el mayor contribuyente al crecimiento del mercado en esta región y se espera que Canadá registre la CAGR más rápida durante 2022-2030. Es probable que el creciente número de inmunodeficiencias y enfermedades autoinmunes en Estados Unidos aumente la demanda de inmunoglobulinas intravenosas. Según los Institutos Nacionales de Salud, ~23,5 millones de estadounidenses (más del 7% de la población) padecen una enfermedad autoinmune. Además, Estados Unidos tiene el mercado farmacéutico más grande y comercial de América del Norte. Por sí sola posee más del 45% del mercado farmacéutico mundial. La mayoría de las principales empresas mundiales de fabricación de medicamentos activas en la investigación biomédica tienen su sede en los EE. UU. una erupción cutánea peculiar y debilidad muscular proximal progresiva. Además, la FDA aprobó la solicitud de nuevo fármaco en investigación (IND) de Octapharma USA para el ensayo clínico de fase III sobre la eficacia y seguridad de la terapia Octagam 10% [inmunoglobulina intravenosa (humana)] en pacientes con COVID-19 con progresión grave de la enfermedad. br>Por lo tanto, se prevé que los crecientes casos de inmunodeficiencias y enfermedades autoinmunes, el floreciente sector farmacéutico y las crecientes aprobaciones de productos impulsen el mercado de inmunoglobulinas intravenosas de EE. UU. durante el período de pronóstico.

Panorama competitivo y empresas clave:

Takeda Pharmaceutical Co., Ltd; Grifols SA; Pfizer Inc.; ADMA Biológicos, Inc.; Laboratorio de productos biológicos Ltd; Octapharma AG; Kedrion SpA.; CSL Ltd.; Grupo LFB; y Prothya Biosolutions BV son algunos de los actores destacados que operan en el mercado de las inmunoglobulinas intravenosas. Estas empresas se centran en ampliar la oferta de servicios para satisfacer la creciente demanda de los consumidores en todo el mundo. Su presencia global les permite atender a un gran conjunto de clientes, lo que posteriormente les permite ampliar su participación de mercado.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

- Photo Editing Software Market

- Bio-Based Ethylene Market

- Medical Collagen Market

- Dropshipping Market

- Explosion-Proof Equipment Market

- Analog-to-Digital Converter Market

- Single-Use Negative Pressure Wound Therapy Devices Market

- Online Recruitment Market

- Sexual Wellness Market

- Europe Industrial Chillers Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

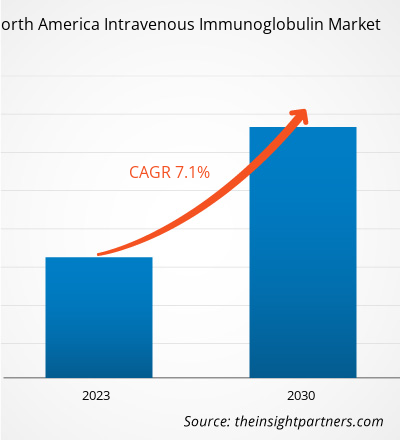

The growth of the North America intravenous immunoglobulin market is attributed to a few key factors, such as increase in use of immunoglobulins and rising prevalence of immunodeficiency diseases.

Intravenous Immunoglobulin (IVIG) is a therapy treatment for immunocompromised patients. It is made from a collection of immunoglobulins (antibodies) extracted from the plasma of thousands of healthy donors.

U.S. region is dominating the North America intravenous immunoglobulin market in terms of market share and Canada is anticipated to register the highest CAGR during the 2022-2030.

The North America intravenous immunoglobulin market is analyzed based on type, application, distribution channel, and end user. Based on type, the North America intravenous immunoglobulin market is segmented into IgG, IgA, IgM, and Others. Based on application, the North America intravenous immunoglobulin market is classified as immunodeficiency diseases, chronic inflammatory demyelinating polyneuropathy, idiopathic thrombocytopenic purpura, multifocal motor neuropathy, hypogammaglobulinemia, Guillain-Barre syndrome, specific antibody deficiency, inflammatory myopathies, myasthenia gravis, and others. Based on distribution channels, the North America intravenous immunoglobulin market is segmented into hospital pharmacy, retail pharmacy, and others. Based on end users, the North America intravenous immunoglobulin market is classified into hospitals, specialty clinics, and others

The North America intravenous immunoglobulin market majorly consists of the players such as Takeda Pharmaceutical Co Ltd; Grifols SA; Pfizer Inc.; ADMA Biologics, Inc.; Bio Products Laboratory Ltd; Octapharma AG; Kedrion SpA.; CSL Ltd.; LFB Group; and Prothya Biosolutions B.V

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - North America Intravenous Immunoglobulin Market

- Takeda Pharmaceutical Co Ltd

- Grifols SA

- Pfizer Inc

- ADMA Biologics, Inc

- Bio Products Laboratory Ltd

- Octapharma AG

- Kedrion SpA

- CSL Ltd

- LFB Group

- Prothya Biosolutions B.V

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe