ANÁLISIS DE MERCADO

Los paneles de espuma rígida están hechos de plásticos de espuma como poliuretano (PUR), poliisocianurato (PIR) y poliestireno, o de materiales fibrosos. como fibra de vidrio y lana de escoria. Los paneles de espuma rígida se utilizan a menudo para proporcionar aislamiento térmico en la envolvente del edificio con el fin de reducir los puentes térmicos. Se espera que el tamaño del mercado de paneles de espuma rígida de América del Norte aumente en los próximos años debido a la expansión de la industria de la construcción. Además, la industria automotriz está incorporando cada vez más paneles de espuma rígida para componentes interiores, aislamiento acústico y mejoras estructurales, impulsada por el imperativo de reducir el peso para mejorar la eficiencia del combustible y frenar las emisiones. Al mismo tiempo, el segmento de embalaje está presenciando un aumento en la demanda de paneles de espuma rígida, principalmente para salvaguardar mercancías frágiles durante el tránsito, lo que respalda su papel a la hora de garantizar la integridad del producto. Además, las consideraciones ambientales están remodelando el panorama del mercado, fomentando el desarrollo de paneles de espuma rígida ecológicos elaborados a partir de materiales reciclados o con huellas ambientales minimizadas

IMPULSORES DE CRECIMIENTO Y DESAFÍOS

Paneles de espuma rígida fabricados con materiales como poliisocianurato, extruido El poliestireno y el poliestireno expandido se valoran por sus propiedades aislantes, ya que ofrecen durabilidad, ahorro de energía y control de la humedad. Los paneles de espuma rígida se utilizan comúnmente como materiales aislantes en paredes, techos y pisos. Los paneles de espuma rígida ayudan a reducir el consumo de energía y minimizar la huella de carbono de los edificios debido a sus altas propiedades de aislamiento. Según el Departamento de Energía de EE. UU., la calefacción y la refrigeración representan aproximadamente la mitad de la energía utilizada en un hogar típico en EE. UU. Por lo tanto, los productos aislantes de espuma rígida se utilizan mucho en la industria de la construcción porque ayudan a los consumidores a reducir sus facturas de energía al reducir las fugas de aire y disminuir la transferencia de calor entre ambientes interiores y exteriores. Como la humedad puede aumentar el moho y los hongos en la envolvente del edificio cuando atraviesa las paredes, los paneles de espuma rígida, cuando se instalan correctamente, proporcionan una capa de protección contra la humedad.

Además, las instalaciones de almacenamiento en frío se ven obligadas a mantener temperaturas operativas bajas de hasta -30°C, por lo que se necesita un aislamiento eficaz que limite la ganancia de calor; de lo contrario, se ejerce mucha tensión sobre el equipo de refrigeración. Además, los costes de funcionamiento pueden salirse rápidamente de control debido al consumo excesivo de energía. Todos los materiales aislantes están diseñados para bloquear el flujo de calor de las zonas cálidas a las zonas más frías. Los paneles de espuma rígida son las mejores opciones para aplicaciones de almacenamiento en frío debido a sus altos valores R, su capacidad para proporcionar aislamiento continuo y durabilidad. En América del Norte, el crecimiento del comercio electrónico y la importancia de mantener la seguridad y la calidad de la carne, los mariscos y otros productos alimenticios están impulsando el crecimiento del sector de infraestructura de almacenamiento en frío. Por lo tanto, el creciente despliegue de paneles de espuma rígida impulsa el crecimiento del mercado de paneles de espuma rígida en América del Norte. Por el contrario, como todos los plásticos utilizados en la fabricación de productos de paneles de espuma rígida están hechos de petroquímicos que se encuentran en el petróleo y son difíciles de eliminar, el uso cada vez mayor de plásticos ha llevado a extensos vertederos de plástico. Los residuos deterioran el suelo y las masas de agua subterránea y provocan el calentamiento global. Todas estas materias primas impactan negativamente la salud humana, la vida silvestre, la vida marina y el medio ambiente. Por lo tanto, el impacto nocivo de las materias primas de los productos de paneles de espuma rígida en el medio ambiente obstaculiza el crecimiento del mercado de América del Norte.

SEGMENTACIÓN Y ALCANCE DEL INFORME

El "Análisis y pronóstico del mercado de paneles de espuma rígida de América del Norte para 2030" es un estudio especializado y en profundidad que se centra significativamente en las tendencias y oportunidades de crecimiento del mercado norteamericano. El informe tiene como objetivo proporcionar una descripción general del mercado con una segmentación detallada según el material, la aplicación, el uso final y la geografía. También incluye un análisis exhaustivo de los principales actores del mercado y sus desarrollos estratégicos clave. También se incluye un análisis de la dinámica del mercado para ayudar a identificar los factores impulsores clave, las tendencias del mercado y las oportunidades lucrativas que, a su vez, ayudarían a identificar las principales fuentes de ingresos.

El análisis del ecosistema y el análisis de las cinco fuerzas de Porter proporcionan una visión de 360 grados. Vista de grado de las tendencias del mercado de paneles de espuma rígida de América del Norte, que ayuda a comprender toda la cadena de suministro y los diversos factores que influyen en el crecimiento del mercado.

ANÁLISIS SEGMENTAL

El mercado de paneles de espuma rígida de América del Norte está segmentado según el material , aplicación y uso final. Según el material, el mercado se subsegmenta en poliuretano, poliestireno, poliisocianurato y otros. El segmento de poliisocianurato representa la mayor cuota de mercado de paneles de espuma rígida de América del Norte. El poliisocianurato también se conoce como poliiso. Los paneles de espuma rígida de poliisocianurato, también conocidos como paneles de espuma PIR, son un tipo de material aislante que ofrece un excelente rendimiento térmico y resistencia al fuego. Estos paneles están compuestos por un núcleo de espuma de células cerradas hecho de poliisocianurato, un tipo de plástico termoendurecible, que se intercala entre dos revestimientos. Los revestimientos pueden estar hechos de materiales como papel de aluminio, fibra de vidrio u otros laminados. Los paneles de espuma de poliisocianurato tienen el valor R por pulgada más alto (R-6,5 a R-6,8) de todos los paneles de espuma rígida. Este tipo de panel de espuma rígida suele venir con una lámina reflectante en ambos lados, por lo que también puede servir como barrera radiante. Otra característica importante de los paneles de espuma rígida de poliisocianurato es su resistencia al fuego. Los paneles de espuma PIR tienen excelentes propiedades ignífugas, ya que están fabricados con retardantes de llama que inhiben la propagación de las llamas y limitan la generación de humo. Aunque los paneles de espuma de poliisocianurato son más caros que otros tipos de paneles de espuma rígida, ofrecen los mayores beneficios. Por otro lado, este tipo de paneles tienden a absorber agua, lo que los hace inadecuados para aplicaciones de impermeabilización bajo rasante.

Según la aplicación, el mercado de paneles de espuma rígida de América del Norte se segmenta en aislantes, estructurales, decorativos y otros. El segmento de aislamiento representa la mayor cuota de mercado de paneles de espuma rígida de América del Norte. Los paneles de espuma rígida tienen un alto valor de aislamiento, lo que los hace ideales para su uso en edificios y otras aplicaciones donde se necesita aislamiento térmico. Los paneles de espuma rígida se utilizan comúnmente como materiales aislantes en techos, paredes y pisos en la industria de la edificación y la construcción. Los beneficios del aislamiento con paneles de espuma rígida son un mejor control de la humedad, un aislamiento continuo y su capacidad para abordar los puentes térmicos. Según el uso final, el mercado se segmenta en construcción, almacenamiento en frío, alimentos y bebidas, productos farmacéuticos, automotrices y otros. El segmento de la construcción representa la mayor parte. El creciente costo de la energía en América del Norte ha influido en los constructores de viviendas hacia el uso de aislantes térmicamente eficientes, como paneles de espuma rígida. Los paneles de espuma rígida más comunes utilizados como aislantes térmicos para edificación y construcción están hechos de poliestireno expandido (EPS), poliestireno extruido (XPS) y poliisocianurato. Los paneles de espuma rígida pueden reducir significativamente el uso de energía de un edificio y permitir controlar la temperatura interior. Los paneles de espuma rígida se utilizan para reducir la transferencia de calor entre el interior de la casa y el ambiente exterior. Su uso en la construcción de casas y edificios reduce la energía necesaria para calentar y enfriar los espacios interiores.

Mercado de paneles de espuma rígida de América del Norte: por aplicación, 2022 y 2030

ANÁLISIS REGIONAL

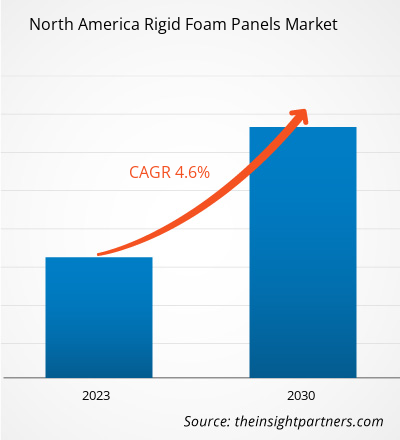

La espuma rígida de América del Norte El informe del mercado de paneles proporciona una descripción detallada del mercado en tres países principales: EE. UU., Canadá y México. Estados Unidos representó la mayor cuota de mercado y estaba valorado en más de 5.400 millones de dólares en 2022. Estados Unidos marca un gran número de actividades de construcción moderna en la región. Se espera que el mercado en Canadá alcance más de 800 millones de dólares estadounidenses para 2030. Se espera que el mercado en México registre una tasa compuesta anual de ~4% entre 2022 y 2030. En América del Norte, el crecimiento del mercado de paneles de espuma rígida está impulsado por factores como como el creciente uso de paneles de espuma rígida de diversos sectores de aplicación, el fuerte crecimiento de la industria de la construcción y diversas ventajas de los paneles de espuma rígida. El sector de la construcción en América del Norte está experimentando un crecimiento debido a una economía sólida y un mayor financiamiento federal y estatal para estructuras comerciales e institucionales.

DESARROLLOS DE LA INDUSTRIA Y OPORTUNIDADES FUTURAS

Algunas iniciativas tomadas por los actores clave que operan en América del Norte El mercado de paneles de espuma rígida se enumera a continuación:

En enero de 2023, INDEVCO Norteamérica adquirió Perma R Products para ampliar su cartera de productos y distribución de productos de aislamiento de espuma rígida y revestimientos de edificios en toda América del Norte. En octubre de 2022, BASF SE desarrolló PU rígido Sistemas de espuma, Elastopor y Elastopir, que contienen PET reciclado. El producto tenía como objetivo reducir la huella de carbono de los edificios.PAISAJE COMPETITIVO Y EMPRESAS CLAVE

Owens Corning, Perma R Products Inc, Carlisle Companies Inc, Kingspan Group Plc, DuPont de Nemours Inc, General Plastics Manufacturing Co, Insulation Depot Inc, Metro Home Insulation LLC, Gold Star Insulation LP y Johns Manville Corp. se encuentran entre los actores destacados que operan en el mercado de paneles de espuma rígida de América del Norte. Además, durante el estudio se han estudiado y analizado varios otros actores para obtener una visión holística del mercado y su ecosistema. El informe de mercado de paneles de espuma rígida de América del Norte también incluye el posicionamiento y la concentración de la empresa para evaluar el desempeño de los competidores/jugadores en el mercado.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

Rigid foam panels made from materials such as polyisocyanurate, extruded polystyrene, and expanded polystyrene are valued for their insulating properties, as they offer durability, energy savings, and moisture control. Rigid foam panels are commonly used as insulation materials in walls, roofs, and floors. Rigid foam panels help reduce energy consumption and minimize the carbon footprint of buildings due to their high insulation properties.

The major players operating in the North America rigid foam panels market are Owens Corning, Perma R Products Inc, Carlisle Companies Inc, Kingspan Group Plc, DuPont de Nemours Inc, General Plastics Manufacturing Co, Insulation Depot Inc, Metro Home Insulation LLC, Gold Star Insulation LP, and Johns Manville Corp.

Based on application, the North America rigid foam panels market is segmented into insulation, structural, decorative, and others. Rigid foam panels have a high insulation value, which makes them ideal for use in buildings and other applications where thermal insulation is needed. Rigid foam panels are commonly used as insulation materials in roofs, walls, and floors in the building and construction industry. The benefits of rigid foam panel insulation are enhanced moisture control, continuous insulation, and its ability to address thermal bridging.

Based on material, the market is subsegmented into polyurethane, polystyrene, polyisocyanurate, and others. The polyisocyanurate segment accounts for the largest North America rigid foam panels market share. Polyisocyanurate is also known as polyiso. Polyisocyanurate rigid foam panels, also known as PIR foam panels, are a type of insulation material that offers excellent thermal performance and fire resistance.

Players operating in the North America rigid foam panels market are focusing on adopting strategies such as investment in research and development activities, product launches, and expansions to fulfill the growing demand for high-quality and innovative products. In 2020, Zotefoams expanded its High-Performance Product (HPP) line with the introduction of its latest polyvinylidene fluoride (PVDF) foam, ZOTEK F X.R. This OSU grade foam is extra-rigid closed cell crosslinked foam and is available in densities of 120 kg/m3 and 150 kg/m3.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - North America Rigid Foam Panels Market

- Owens Corning

- Perma R Products Inc

- Carlisle Companies Inc

- Kingspan Group Plc

- DuPont de Nemours Inc

- General Plastics Manufacturing Co

- Insulation Depot Inc

- Metro Home Insulation LLC

- Gold Star Insulation LP

- Johns Manville Corp.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe