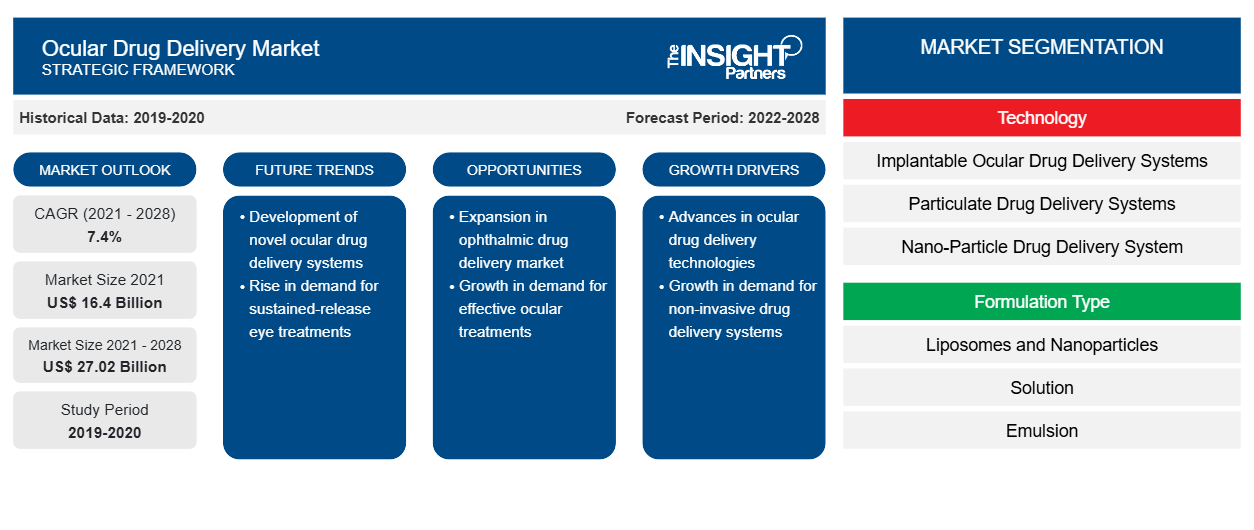

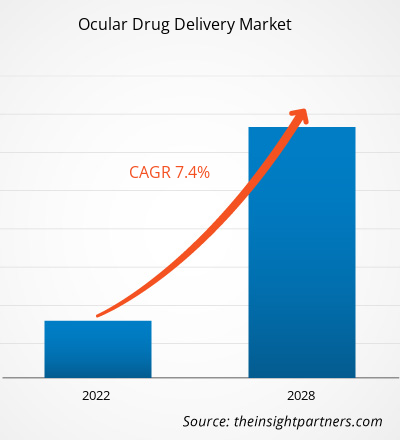

El mercado de administración de fármacos oculares se valoró en US$ 16.404,32 millones en 2021 y se proyecta que alcance los US$ 27.016,20 millones en 2028; se espera que crezca a una CAGR del 7,4 % entre 2021 y 2028.

Un sistema de administración de fármacos oculares (ODDS) es una forma de dosificación, vehículo o sistema destinado a instilar, administrar o suministrar fármacos/medicamentos al ojo contra cualquier dolencia o trastorno que afecte o afecte la visión. Varía desde simples gotas oftálmicas estériles para la superficie ocular hasta implantes complejos para el tejido intraocular. Las formulaciones de fármacos oculares son principalmente formas líquidas, como soluciones, suspensiones y emulsiones para tratar enfermedades del segmento anterior del ojo. Estas formulaciones pueden estar disponibles en forma de sistemas avanzados de administración de fármacos como gel in situ, microemulsión, nanopartículas, liposomas, iontoforesis, nanosuspensión e insertos oculares.

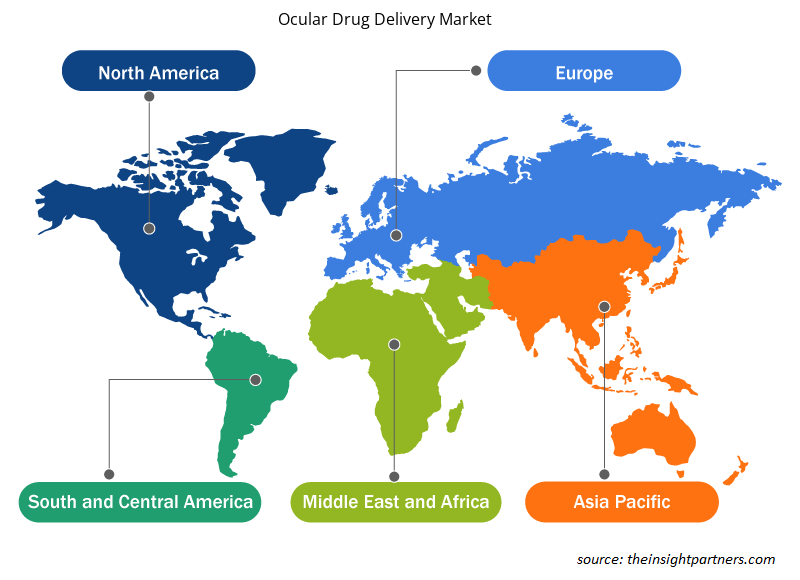

El mercado de administración de fármacos oculares se ha segmentado en función de la tecnología, el tipo de formulación, el tipo de enfermedad, el usuario final y la geografía. Por geografía, el mercado se segmenta principalmente en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central. El informe ofrece información y un análisis en profundidad del mercado de administración de fármacos oculares, haciendo hincapié en parámetros como las tendencias del mercado, los avances tecnológicos y la dinámica del mercado, junto con un análisis del panorama competitivo de los principales actores del mercado a nivel mundial.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de administración de fármacos por vía ocular: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Perspectivas del mercado

La creciente prevalencia de trastornos oculares impulsará el crecimiento del mercado de administración de fármacos oculares

La principal causa de ceguera o baja visión en todo el mundo son las cataratas, el glaucoma, la degeneración macular relacionada con la edad, la retinopatía diabética y los errores refractivos no corregidos. La mayoría de la población mundial tiene o ha tenido algún trastorno ocular a lo largo de su vida. Según el informe de la Organización Mundial de la Salud (OMS) “Ceguera y deterioro de la visión” publicado en febrero de 2021, alrededor de 2.200 millones de personas en todo el mundo tienen un deterioro de la visión de cerca o de lejos. También se ha estimado que la principal causa de pérdida de visión o baja visión son las cataratas (94 millones) y los errores refractivos no corregidos (88,4 millones). Además, otras causas comunes de pérdida de visión son el glaucoma (7,7 millones), las opacidades corneales (4,2 millones), la retinopatía diabética (3,9 millones) y el tracoma (2 millones).

Según el Instituto Nacional del Ojo (NEI), en los EE. UU., se espera que la cantidad de personas con cataratas se duplique de 24,4 millones en 2010 a aproximadamente 50 millones en 2050. De manera similar, según la hoja informativa Glaucoma: Facts & Figures 2019, más de 3 millones de personas en los EE. UU. vivían con glaucoma. Además, según la Encuesta canadiense sobre discapacidades de 2017, 1,5 millones de canadienses tenían pérdida de visión y alrededor de 5,59 millones tenían una enfermedad ocular que podría conducir a una pérdida de visión.

Además, según el Real Instituto Nacional de Personas Ciegas, en 2017, en el Reino Unido había alrededor de 350.000 personas registradas como ciegas y con discapacidad visual parcial; alrededor de 173.735 estaban registradas como personas con discapacidad visual grave; y 176.125 estaban registradas como personas con discapacidad visual.

Perspectivas basadas en la tecnología

Según la tecnología, el mercado de administración de fármacos oculares se segmenta en sistemas de administración de fármacos oculares implantables, sistemas de administración de fármacos particulados, sistemas de administración de fármacos de nanopartículas y otros. El segmento de sistemas de administración de fármacos oculares implantables representaría la mayor participación de mercado en 2021, y se prevé que el mismo segmento registre la CAGR más alta durante el período de pronóstico.

Perspectivas basadas en tipos de formulación

Según el tipo de formulación, el mercado de administración de fármacos oculares se segmenta en liposomas y nanopartículas, solución, emulsión, suspensión y ungüento. El segmento de soluciones tendría la mayor participación del mercado en 2021 y se estima que registrará la CAGR más alta del mercado durante 2021-2028. El crecimiento del segmento de soluciones se atribuye a la creciente adopción de sistemas de administración de fármacos oculares en forma de solución, como gotas para los ojos e inyectables.

Información basada en el tipo de enfermedad

Según el tipo de enfermedad, el mercado de administración de fármacos oculares se segmenta en glaucoma, retinopatía diabética, síndrome del ojo seco, degeneración macular, cataratas, edema macular diabético y otros. El segmento de cataratas representaría la mayor participación de mercado en 2021. Se estima que el mercado de este segmento crecerá a la tasa compuesta anual más alta entre 2021 y 2028.

Información basada en el usuario final

Según el usuario final, el mercado de administración de fármacos oculares se segmenta en hospitales, clínicas oftálmicas y centros quirúrgicos ambulatorios. El segmento de hospitales tendría la mayor participación del mercado en 2021, mientras que se estima que el segmento de clínicas oftálmicas registrará la CAGR más alta del mercado durante el período de pronóstico.

La pandemia de COVID-19 se ha convertido en el desafío más importante en todo el mundo. Como esta pandemia ha estresado los sistemas de atención médica en todo el mundo, priorizar los recursos limitados fue esencial para minimizar las admisiones hospitalarias. Sin embargo, a pesar del aumento de la demanda de terapias oculares, como gotas, ungüentos y suspensiones para los ojos, hubo escasez de estos productos a medida que nuevos consumidores ingresaron al mercado. Los fabricantes también están experimentando un aumento de precios y una posible escasez de materias primas debido a las restricciones de suministro. Sin embargo, a medida que se han levantado las restricciones y las empresas se reanudan, las variables de oferta y demanda están volviendo a la normalidad. Esto ofrecerá varias perspectivas de crecimiento para las terapias de administración de medicamentos oculares.

Las adquisiciones, colaboraciones, asociaciones, lanzamientos de productos y expansiones son estrategias que las empresas adoptan habitualmente para expandir su presencia en todo el mundo y satisfacer la creciente demanda. Los actores del mercado de administración de fármacos oculares han estado adoptando principalmente la estrategia de innovación de productos para satisfacer la cambiante demanda de los clientes en todo el mundo, lo que también les ayuda a mantener su marca a nivel mundial.

Perspectivas regionales del mercado de administración de fármacos oculares

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de administración de fármacos oftálmicos durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de administración de fármacos oftálmicos en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de administración de fármacos oculares

Alcance del informe sobre el mercado de administración de fármacos por vía ocular

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2021 | US$ 16.4 mil millones |

| Tamaño del mercado en 2028 | US$ 27.02 mil millones |

| CAGR global (2021-2028) | 7,4% |

| Datos históricos | 2019-2020 |

| Período de pronóstico | 2022-2028 |

| Segmentos cubiertos | Por tecnología

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de administración de fármacos oculares: comprensión de su impacto en la dinámica empresarial

El mercado de administración de fármacos por vía ocular está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de administración de fármacos oculares son:

- Compañía: AbbVie Inc.

- Empresas de salud Bausch Inc.

- Compañía de liposomas de Taiwán, Ltd.

- Terapia ocular, Inc.

- VISIÓN GRAYBUG, INC.

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de administración de fármacos oculares

Perfiles de empresas

- Compañía: AbbVie Inc.

- Empresas de salud Bausch Inc.

- Compañía de liposomas de Taiwán, Ltd.

- Terapia ocular, Inc.

- VISIÓN GRAYBUG, INC.

- Ciencias Alimera, Inc.

- Envisia Terapéutica

- Novartis AG

- PRODUCTOS FARMACÉUTICOS EYEGATE, INC.

- Clearside Biomedical, Inc.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

The factors that are restraining the adoption of ocular drug delivery are several disadvantages associated with ocular drug delivery.

The Ocular drug delivery market majorly consists of the players such as players AbbVie Inc., Bausch Health Companies Inc., Taiwan Liposome Company, Ltd., Ocular Therapeutix, Inc., Graybug Vision, Inc., Alimera Sciences, Inc., Envisia Therapeutics, Novartis AG, EyeGate Pharmaceuticals, Inc, Clearside Biomedical, Inc. and among others.

The factors that are driving growth of the market are growing prevalence of eye disorders and rising research on ocular drug delivery.

Ocular drug delivery system (ODDS) is a dosage form, vehicle, or system intended for instilling, administering, or delivering drug/medicine to eye against any ailment or disorder involving or affecting vision. It ranges from simple sterile eye drop for the ocular surface to complex implants for intraocular tissue. Ocular drugs formulations are primarily available in liquid form such as solutions, suspensions, and emulsions for treating anterior eye segment diseases. These formulations can be available in the form of advanced drug delivery systems like in-situ gel, microemulsion, nanoparticle, liposome, iontophoresis, nanosuspension, and ocular inserts.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Ocular Drug Delivery Market

- AbbVie Inc.

- Bausch Health Companies Inc.

- Taiwan Liposome Company, Ltd.

- Ocular Therapeutix, Inc.

- GRAYBUG VISION, INC.

- Alimera Sciences, Inc.

- Envisia Therapeutics

- Novartis AG

- EYEGATE PHARMACEUTICALS, INC

- Clearside Biomedical, Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe