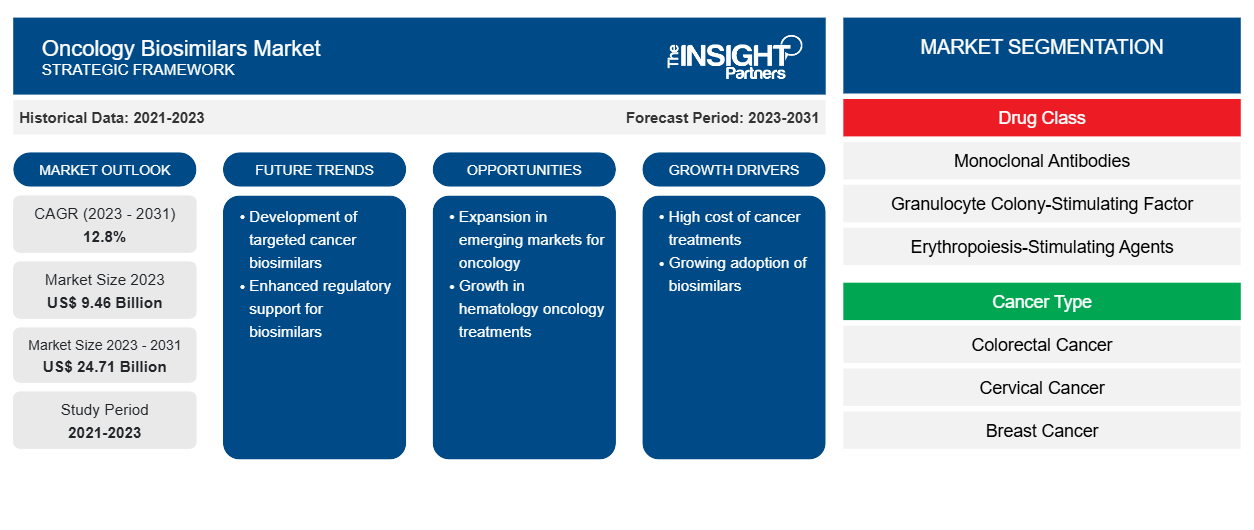

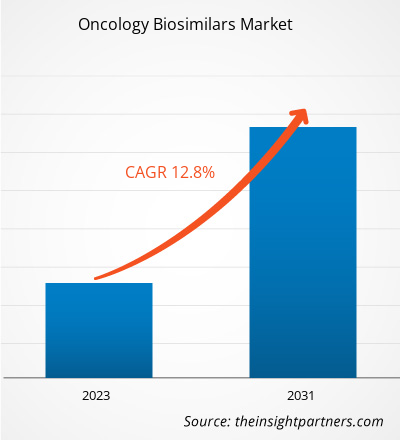

[Informe de investigación] El mercado de biosimilares oncológicos se valoró en US$ 9,46 mil millones en 2023 y se anticipa que alcance los US$ 24,71 mil millones para 2031; se proyecta que registre una CAGR del 12,8% entre 2023 y 2031.

Perspectivas del mercado y opinión de analistas:

Los biosimilares son productos biofarmacéuticos que se parecen mucho a los medicamentos biológicos de referencia existentes en términos de seguridad, eficacia y calidad, pero no son idénticos. Los biosimilares, como los anticuerpos monoclonales y los agentes de apoyo, incluidos filgrastim, pegfilgrastim, epoetina α y epoetina ζ, están disponibles para tratar varios tipos de cáncer. Factores comoun aumento en la incidencia de cánceres, la relación costo-beneficio de los medicamentos biosimilares y un aumento en las aprobaciones de biosimilares oncológicos. Además,Se espera que las colaboraciones entre fabricantes de biosimilares y ensayos clínicos generen nuevas tendencias en el mercado de biosimilares oncológicos en los próximos años. Sin embargo, la participación de alto costo y las complejidades en la fabricación de productos biosimilares se encuentran entre los factores disuasorios del mercado.

Tamaño y participación del mercado de biosimilares oncológicos: impulsores del mercado:

Según la Organización Mundial de la Salud (OMS), en 2022 se notificaron en todo el mundo unos 20 millones de nuevos casos de cáncer y 9,7 millones de muertes por esta enfermedad. Además, las últimas estimaciones del Observatorio Mundial del Cáncer de la OMS indicaron que en 2022, 10 tipos diferentes de cáncer representaron aproximadamente dos tercios de los nuevos casos y muertes por cáncer en todo el mundo. Entre ellos, el cáncer de pulmón fue el cáncer más frecuente a nivel mundial, con 2,5 millones de nuevos casos y el 12,4% del total de nuevos casos. El cáncer de mama femenino ocupó el segundo lugar con 2,3 millones de casos y el 11,6% del total de nuevos casos, seguido del cáncer colorrectal, con el 9,6% del total de nuevos casos. El cáncer de próstata ocupó el cuarto lugar con 1,5 millones de casos, y el cáncer de estómago ocupó el quinto lugar con 970.000 casos. La aparición de biosimilares oncológicos más asequibles como armamento médico puede reducir la carga del gasto sanitario y mejorar el acceso a terapias eficaces contra el cáncer debido a su seguridad y eficacia demostradas en escenarios del mundo real, evidencia clínica y datos de calidad fisicoquímica. Por ejemplo, en un artículo publicado por el Instituto Multidisciplinario de Publicaciones Digitales (MDPI) en julio de 2023, se realizó un estudio comparativo y descriptivo para evaluar la información de seguridad de los anticuerpos monoclonales (mAb) biosimilares utilizados en el cáncer con la de los medicamentos de referencia correspondientes y evaluar los datos de farmacovigilancia poscomercialización. El estudio concluyó que no hubo variaciones significativas en los perfiles de seguridad de los biosimilares de bevacizumab, trastuzumab y rituximab y sus originales. Los resultados validaron la equivalencia de seguridad de los biosimilares y respaldaron su uso como sustitutos competitivos de los originales biológicos. Por lo tanto, la creciente carga del cáncer y el aumento de las muertes debido a él crean la necesidad de tratamientos asequibles, lo que impulsa el crecimiento del mercado de biosimilares oncológicos.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de biosimilares oncológicos: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Segmentación y alcance:

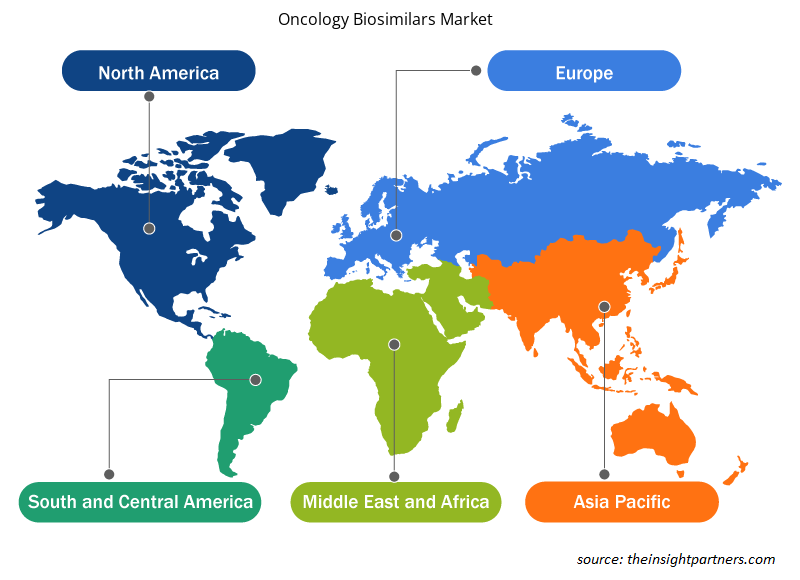

El informe “Análisis y pronóstico del mercado de biosimilares oncológicos hasta 2030” es un estudio especializado y profundo que se centra en la dinámica del mercado global para ayudar a identificar los impulsores clave, las tendencias futuras del mercado y las oportunidades de mercado lucrativas que, a su vez, ayudarían a identificar los principales focos de ingresos. El informe tiene como objetivo proporcionar una descripción general del mercado con una segmentación detallada del mercado en función de la clase de fármaco, el tipo de cáncer y el canal de distribución. El informe también incluye un análisis exhaustivo de los principales actores del mercado y sus principales desarrollos estratégicos. El alcance del informe de mercado de biosimilares oncológicos incluye la evaluación del desempeño del mercado en América del Norte, Europa, Asia Pacífico, América del Sur y Central, y Oriente Medio y África.Biosimilars Market Analysis and Forecast to 2030” is a specialized and in-depth study focusing on the global market dynamics to help identify the key drivers, future market trends, and lucrative market opportunities that would, in turn, aid in identifying major revenue pockets. The report aims to provide an overview of the market with detailed market segmentation on the basis of drug class, cancer type, and distribution channel. The report also includes a comprehensive analysis of the leading market players and their key strategic developments. The scope of the oncology biosimilars market report includes the assessment of the market performance in North America, Europe, Asia Pacific, South & Central America, and the Middle East & Africa.

Evaluación segmentaria: Assessment:

El mercado, según la clase de fármaco, está segmentado enAnticuerpos monoclonales, factores estimulantes de colonias de granulocitos y agentes estimulantes de la eritropoyesis (AEE). En 2023, el segmento de anticuerpos monoclonales tuvo la mayor participación de mercado de biosimilares oncológicos y se prevé que registre la CAGR más alta entre 2023 y 2031.granulocyte colony-stimulating factors, and erythropoiesis-stimulating agents (ESAs) . In 2023, the monoclonal antibodies segment held the largest oncology biosimilars market share and is anticipated to register the highest CAGR from 2023 to 2031. Los anticuerpos monoclonales pueden destruir las células cancerosas a través de múltiples métodos, como por ejemplo obstruyendo las vías de crecimiento y supervivencia del ligando-receptor. El principal mecanismo de acción incluye la citotoxicidad celular dependiente de anticuerpos (ADCC) y la citotoxicidad mediada por el complemento. Rituximab, Trastuzumab y Bevacizumab fueron algunos de los anticuerpos monoclonales biosimilares aprobados por la Agencia Europea de Medicamentos (EMA) y la Administración de Alimentos y Medicamentos (FDA) para el tratamiento del cáncer hasta diciembre de 2019.ligand-receptor growth and survival pathways. The primary mechanism of action includes antibody-dependent cellular cytotoxicity (ADCC) and complement-mediated cytotoxicity. Rituximab, Trastuzumab, and Bevacizumab were a few biosimilar monoclonal antibodies approved by the European Medicines Agency (EMA) and the Food and Drug Administration (FDA) for cancer treatment until December 2019.

El mercado, según el tipo de cáncer, se clasifica como cáncer colorrectal, cáncer de cuello uterino, cáncer de mama, cuidados paliativos, linfoma y otros. El segmento de cuidados paliativos tuvo la mayor participación de mercado en 2023. Se proyecta que el cáncer colorrectal registre la CAGR más alta entre 2023 y 2031. Según la OMS, el cáncer es un problema de salud crítico y la principal causa de muerte a nivel mundial. Con la creciente prevalencia del cáncer, muchos fabricantes de biosimilares oncológicos se dedican a desarrollar y lanzar nuevos productos al mercado. Por ejemplo, CT-P16 de Celltrion, 163 HD204 de Prestige Biopharma, CBT124 de Cipla Biotech y MIL60 de Beijing Mabworks Biotech son biosimilares potenciales de bevacizumab que actualmente se encuentran en estudios de fase 3 y se están comparando en términos de parámetros de seguridad y eficacia. También se están evaluando por su capacidad para tratar a pacientes que padecen cáncer de pulmón de células no pequeñas.

El mercado, según el canal de distribución, está segmentado en farmacias hospitalarias, farmacias minoristas y farmacias en línea. En 2022, el segmento de farmacias hospitalarias tuvo la mayor participación de mercado. Se espera que el segmento de farmacias en línea registre la CAGR más alta entre 2023 y 2031. Las farmacias hospitalarias son la plataforma principal donde los pacientes pueden comprar medicamentos recetados, como biosimilares.

Regional

Análisis:

En términos de ingresos, América del Norte representó una importante participación en el mercado de biosimilares oncológicos en 2023, seguida de Europa.Los crecientes casos de cáncer,Las crecientes aprobaciones de biosimilares para el tratamiento del cáncer y la infraestructura de atención médica avanzada son los factores que se prevé que impulsen el mercado de biosimilares oncológicos en América del Norte durante el período de pronóstico.

El aumento de casos de cáncer, el aumento de las aprobaciones de biosimilares para el tratamiento del cáncer y la infraestructura sanitaria avanzada son los factores que se prevé que impulsen el mercado de biosimilares oncológicos en América del Norte. Los productos biológicos son los medicamentos más caros en EE. UU. Se espera que los biosimilares sean más rentables que sus productos de referencia. En un artículo publicado por PubMed Central en octubre de 2022, se realizó una comparación de costos utilizando el precio mayorista promedio (AWP) por unidad de productos biológicos y biosimilares en función de los precios de los medicamentos en EE. UU. a junio de 2021. El análisis indicó que los biosimilares pueden ofrecer ahorros del 15 al 23 % para bevacizumab. Entre los biosimilares de bevacizumab, Zirbes ofrece ahorros significativamente mayores en comparación con el producto original, Avastin. Los biosimilares para agentes de apoyo al tratamiento del cáncer, como los biosimilares de Filgrastim, ofrecen ahorros que van del 17,3% al 34% en comparación con sus productos de referencia, mientras que los biosimilares de pegfilgrastim ofrecen ahorros del 33% al 37%. Además, el biosimilar de Epogen ofrece ahorros del 33,5%. Según el Informe de Biosimilares de Cardinal Health publicado en 2022, la FDA ha aprobado 33 biosimilares en los EE. UU. y 21 están disponibles comercialmente. De estos, 17 se utilizan para tratamientos contra el cáncer. Según la misma fuente, se espera que los biosimilares reduzcan el gasto en medicamentos de EE. UU. en 133 000 millones de dólares para 2025. Por lo tanto, en EE. UU., los biosimilares tienen un inmenso potencial para reducir los costos de los medicamentos biológicos, hacer que la atención sea más accesible para los pacientes y crear innovaciones y avances científicos, impulsando así el mercado de biosimilares oncológicos en esta región.

Perspectivas regionales del mercado de biosimilares oncológicos

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de biosimilares oncológicos durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de biosimilares oncológicos en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de biosimilares oncológicos

Alcance del informe de mercado de biosimilares oncológicos

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | US$ 9.46 mil millones |

| Tamaño del mercado en 2031 | US$ 24,71 mil millones |

| CAGR global (2023 - 2031) | 12,8% |

| Datos históricos | 2021-2023 |

| Período de pronóstico | 2023-2031 |

| Segmentos cubiertos | Por clase de fármaco

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

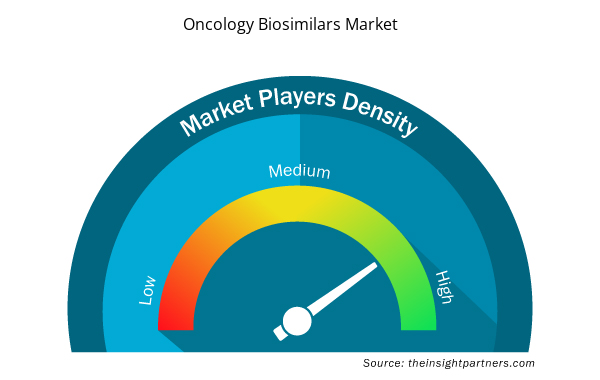

Densidad de actores del mercado de biosimilares oncológicos: comprensión de su impacto en la dinámica empresarial

El mercado de biosimilares oncológicos está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de biosimilares oncológicos son:

- CELLTRION, Inc.

- Industrias farmacéuticas Teva Ltd.

- Pfizer Inc

- Grupo Sandoz AG

- Biocon

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de biosimilares oncológicos

Desarrollos industriales y oportunidades futuras:

El pronóstico del mercado de biosimilares oncológicos puede ayudar a las partes interesadas en este mercado a planificar sus estrategias de crecimiento. Según el comunicado de prensa de la empresa, a continuación se presentan algunos desarrollos e iniciativas clave adoptados por los actores clave que operan en el mercado de biosimilares oncológicos:

- En noviembre de 2022, Organon lanzó un biosimilar de Avastin, AYBINTIO, en Canadá. El tratamiento está disponible para pacientes en Canadá que padecen ciertas formas agresivas de cáncer, incluido el cáncer colorrectal metastásico (CCRm); cáncer de pulmón metastásico; cáncer de ovario epitelial recurrente sensible y resistente al platino, incluido el cáncer de trompas de Falopio y el cáncer peritoneal primario; y glioblastoma. Este lanzamiento tiene como objetivo ampliar la cartera de biosimilares de la empresa.

- En mayo de 2022, Biocon Biologics y Viatris lanzaron Abemy, un biosimilar de Avastin (Bevacizumab) de Roche. Biocon Biologics Ltd., una subsidiaria de Biocon Ltd., y Vietris' Inc. anunciaron la disponibilidad de este biosimilar oncológico en Canadá. Bevy, desarrollado conjuntamente por Biocon Biologics y Vietris', ha sido aprobado por Health Canada para cuatro tipos de cáncer.

- En abril de 2020, Pfizer recibió la aprobación de la Comisión Europea (CE) para RUXIENCE, un anticuerpo monoclonal (MOB) y biosimilar de Mather (rituximab). Esta aprobación fue para el tratamiento de ciertos tipos de cáncer, como el linfoma no Hodgkin (LNH), la leucemia linfocítica crónica (LLC) y las enfermedades autoinmunes.

- En enero de 2020, Chorus Biosciences celebró un acuerdo de licencia con Innocents Biologics Co., Ltd. para el desarrollo y comercialización del biosimilar de bevacizumab (Avastin) en cualquier forma de dosificación y presentación en EE. UU. y Canadá.

Panorama competitivo y empresas clave:

CELLTRION, Inc.; Teva Pharmaceutical Industries Ltd; Pfizer Inc; Sandoz Group AG; Biocon; Amgen Inc; Samsung Bioepis; Coherus BioSciences; BIOCAD; y Lilly se encuentran entre los principales actores perfilados en el informe del mercado de biosimilares oncológicos. Estas empresas se centran en presentar nuevos productos de alta tecnología, avances tecnológicos en productos existentes y expansiones geográficas para satisfacer la creciente demanda de los consumidores en todo el mundo.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

Biosimilars are biopharmaceutical products that closely resemble existing reference biologic drugs in terms of safety, efficacy, and quality but are not identical. Biosimilars such as monoclonal antibodies and supportive agents, including filgrastim, pegfilgrastim, epoetin α, and epoetin ζ, are available to treat various types of cancers.

The oncology biosimilars majorly consists of the players, including CELLTRION, Inc.; Teva Pharmaceutical Industries Ltd; Pfizer Inc; Sandoz Group AG; Biocon; Amgen Inc; Samsung Bioepis; Coherus BioSciences; BIOCAD; and Lilly.

Key factors driving the oncology biosimilars growth are the surging in incidences of cancers, the cost-effectiveness of biosimilar drugs, and a rise in the approvals of oncology biosimilars.

The oncology biosimilars market is segmented into monoclonal antibodies, granulocyte colony-stimulating factor, and erythropoiesis-stimulating agents.

The oncology biosimilars is expected to be valued at US$ 24.71 billion in 2031.

The oncology biosimilars was valued at US$ 9.46 billion in 2023.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe