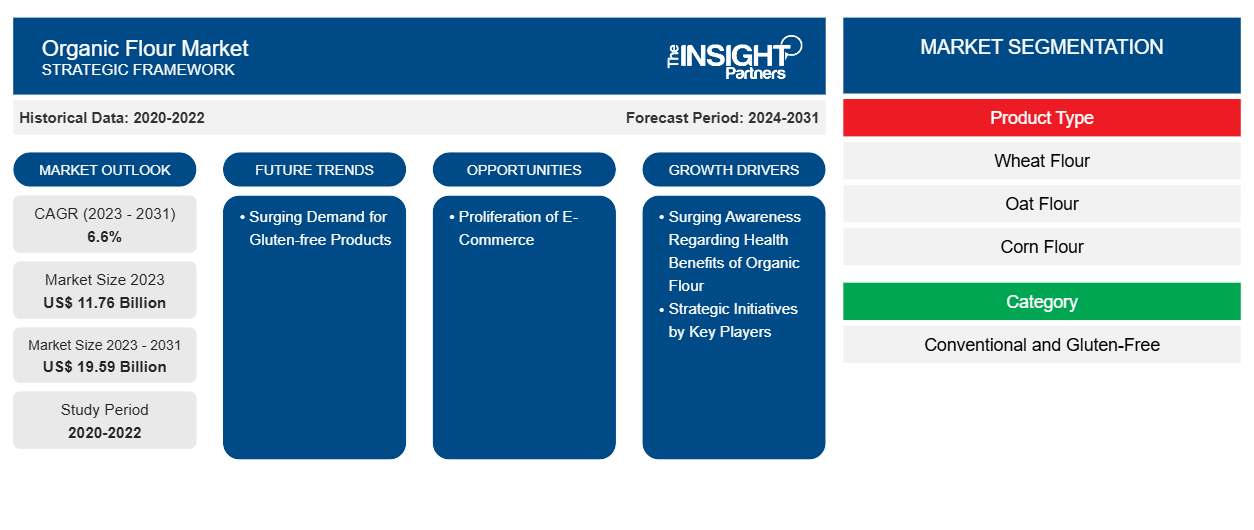

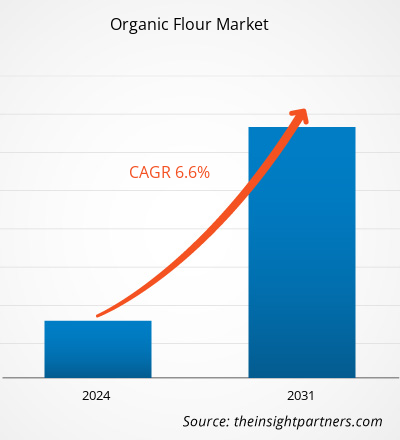

Se espera que el tamaño del mercado de harina orgánica crezca de US$ 11,76 mil millones en 2023 a US$ 19,59 mil millones en 2031; se estima que registrará una CAGR del 6,6% entre 2023 y 2031.CAGR of 6.6% from 2023 to 2031.

Perspectivas del mercado y opinión de analistas:

La demanda de harina orgánica ha aumentado a medida que los consumidores se preocupan más por su salud y buscan productos orgánicos. La harina orgánica se produce a partir de granos cultivados sin pesticidas tóxicos, fertilizantes sintéticos ni técnicas de ingeniería genética. Su demanda ha aumentado debido a las crecientes preferencias de los consumidores por productos alimenticios más saludables, respetuosos con el medio ambiente y producidos de manera ética. Además, el rico valor nutricional y los posibles beneficios para la salud de los alimentos orgánicos han contribuido al aumento de la demanda. Este aumento es parte de la tendencia más amplia en la industria de alimentos orgánicos, que ha experimentado un crecimiento significativo en los últimos años. Además, debido a una creciente conciencia de la sostenibilidad ambiental, muchos consumidores están optando por productos orgánicos para apoyar prácticas agrícolas más respetuosas con el medio ambiente que priorizan la salud del suelo y la biodiversidad. Además, el deseo de apoyar a los agricultores locales y a los productores en pequeña escala y ofrecer transparencia en la producción de alimentos contribuye a la creciente demanda de harina orgánica.

Factores impulsores del crecimiento y desafíos:

Se espera que las iniciativas estratégicas como fusiones y adquisiciones, asociaciones, lanzamientos de campañas y lanzamientos de productos emprendidos por varios actores del mercado para fortalecer sus posiciones y capitalizar las oportunidades emergentes contribuyan al creciente tamaño del mercado de harina orgánica . Por ejemplo, en 2020, ADM adquirió la participación restante del 50% en la empresa de molienda de harina orgánica con sede en el Reino Unido Gleadell Agriculture Ltd. Esta adquisición le permitió a ADM expandir su presencia en el mercado de harina orgánica y fortalecer sus capacidades de cadena de suministro. Los lanzamientos de campañas destinados a crear conciencia y educar a los consumidores sobre los beneficios de la harina orgánica también juegan un papel vital en el impulso del crecimiento del mercado. Los actores clave a menudo invierten en campañas de marketing que destacan las ventajas nutricionales de la harina orgánica, la sostenibilidad ambiental y los estándares de calidad. Estas campañas ayudan a crear demanda, dar forma a las preferencias de los consumidores y diferenciar los productos de harina orgánica de las alternativas convencionales. Estas campañas incluyen publicidad digital , promociones en las redes sociales y contenido educativo para concienciar a los consumidores sobre las ventajas de usar harina orgánica en sus productos horneados y cocinados.

Los lanzamientos de productos son fundamentales para mantener la competitividad y satisfacer las cambiantes preferencias de los consumidores en el mercado de la harina orgánica. Los actores clave innovan continuamente e introducen nuevos productos de harina orgánica adaptados a necesidades dietéticas específicas, preferencias de sabor y ocasiones. Por ejemplo, las variantes de harina orgánica sin gluten atienden a los consumidores con intolerancia o sensibilidad al gluten, mientras que las harinas especiales como la harina de almendras o la harina de coco atraen a los consumidores preocupados por la salud que buscan ingredientes alternativos para hornear. Por ejemplo, en 2021, Hodgson Mill presentó una nueva línea de harina orgánica, que incluye harina integral orgánica, harina multiusos orgánica y harina de repostería orgánica, para atender a los consumidores que buscan alternativas orgánicas para sus necesidades de panadería y demostrar el compromiso de Hodgson Mill de satisfacer la creciente demanda de opciones de harina orgánica. Además, varias empresas están ingresando al mercado orgánico lanzando productos como la harina orgánica.

Se espera que el cumplimiento normativo asociado con la harina orgánica, como los estrictos estándares y procesos de certificación exigidos por las autoridades regulatorias, incluido el USDA y el Reglamento Orgánico de la UE, limiten el crecimiento del mercado global de harina orgánica. Obtener la certificación orgánica implica inspecciones exhaustivas, documentación y cumplimiento de prácticas agrícolas orgánicas específicas, todo lo cual exige una inversión significativa de tiempo y dinero por parte de los productores. Este exhaustivo proceso puede actuar como un factor disuasorio para los productores más pequeños o aquellos con recursos limitados, lo que dificulta la capacidad de ingresar o expandirse dentro del mercado de la harina orgánica.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de harina orgánica: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Segmentación y alcance del informe:

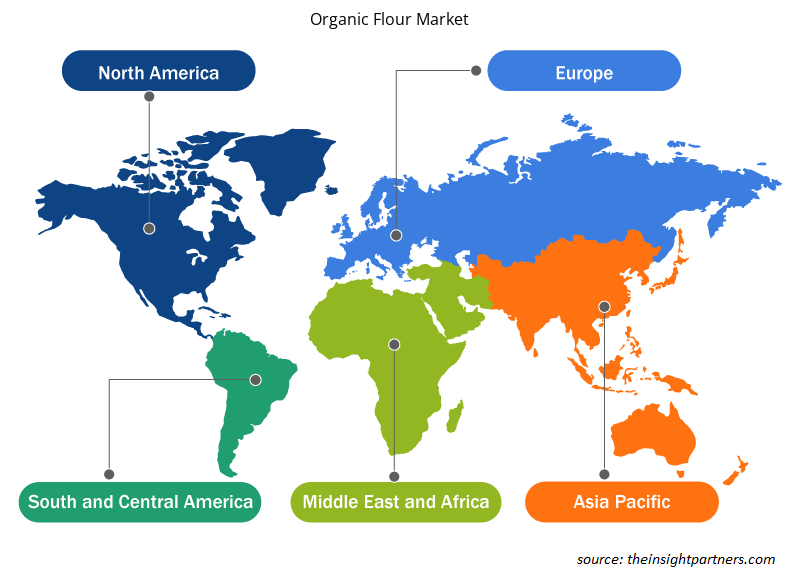

El "Análisis del mercado global de harina orgánica" se ha realizado considerando los siguientes segmentos: tipo de producto, categoría, canal de distribución y geografía. Según el tipo de producto, el mercado de harina orgánica se segmenta en harina de trigo, harina de avena, harina de maíz, harina de arroz y otras. Según la categoría, el mercado se segmenta en convencional y sin gluten. Por canal de distribución, el mercado se segmenta en supermercados e hipermercados, tiendas de conveniencia, venta minorista en línea y otros. El alcance geográfico del informe del mercado de harina orgánica se centra en América del Norte (EE. UU., Canadá y México), Europa (Alemania, Francia, Italia, Reino Unido, Rusia y el resto de Europa), Asia Pacífico (Australia, China, Japón, India, Corea del Sur y el resto de Asia Pacífico), Oriente Medio y África (Sudáfrica, Arabia Saudita, Emiratos Árabes Unidos y el resto de Oriente Medio y África) y América del Sur y Central (Brasil, Argentina y el resto de América del Sur y Central).

Análisis segmental:

Según el tipo de producto, el mercado se segmenta en harina de trigo, harina de avena, harina de maíz, harina de arroz y otros. Según el tipo, se prevé que el segmento sin gluten tenga una participación significativa en el mercado de harina orgánica para 2030. La harina sin gluten está diseñada para personas afectadas por la enfermedad celíaca o sensibilidad al gluten y aquellas que optan por una dieta sin gluten. La demanda de productos con declaraciones sin gluten ha aumentado significativamente debido a la creciente prevalencia de trastornos relacionados con el gluten y una tendencia más amplia de concienciación sobre la salud. Según Beyond Celiac, 1 de cada 133 estadounidenses, o ~1% de la población, sufre de enfermedad celíaca en los EE. UU. La conciencia de la enfermedad celíaca ha llevado a muchos consumidores a buscar alternativas sin gluten, creando un mercado sustancial para productos que atienden restricciones dietéticas. Además, la percepción de que las opciones sin gluten pueden ser más saludables ha expandido la base de consumidores más allá de aquellos que padecen afecciones médicas, lo que contribuye al crecimiento sostenido del mercado de harina orgánica para el segmento sin gluten.

Análisis regional:

Según la geografía, el mercado está segmentado en cinco regiones clave: América del Norte, Europa, Asia Pacífico, América del Sur y Central, y Oriente Medio y África. En términos de ingresos, América del Norte dominó la participación de mercado mundial de harina orgánica. El mercado en América del Norte representó ~US$ 2.900 millones en 2023. Se espera que el mercado de harina orgánica de Asia Pacífico crezca a una CAGR más alta durante el período de pronóstico. Asia Pacífico está experimentando una rápida urbanización y un cambio en los estilos de vida de los consumidores. Los consumidores urbanos buscan harina orgánica como un ingrediente fundamental para el pan casero, los pasteles y otros productos horneados. Además, el cambio hacia la repostería casera se ha acelerado por factores como la pandemia de COVID-19, que impulsó a más consumidores a explorar la cocina y la repostería en casa. Como resultado, la demanda de harina orgánica como ingrediente versátil y nutritivo para hornear ha crecido sustancialmente en Asia Pacífico, lo que respalda la expansión del mercado.

La región de Asia Pacífico cuenta con una gran variedad de paisajes agrícolas y prácticas agrícolas tradicionales, lo que ofrece amplias oportunidades para la producción de harina orgánica. Países como India, China y Australia han presenciado un aumento de las iniciativas de agricultura orgánica respaldadas por políticas gubernamentales que promueven la agricultura sostenible y programas de certificación orgánica. Este creciente interés en la agricultura orgánica ha aumentado la disponibilidad de granos y harinas orgánicas producidas en la región. La creciente conciencia sobre la salud y el bienestar está impulsando el crecimiento del mercado de la harina orgánica en la región de Asia Pacífico.

Europa es otro de los principales contribuyentes, ya que posee más del 30% de la cuota de mercado mundial. Los consumidores de toda Europa están cada vez más preocupados por la seguridad alimentaria, la sostenibilidad medioambiental y el impacto de las prácticas agrícolas en la salud pública. Esto ha dado lugar a una creciente preferencia por los productos orgánicos, incluida la harina. Los consumidores europeos buscan activamente harina orgánica producida sin pesticidas sintéticos, herbicidas ni OGM, ya que la consideran una opción mucho más segura y respetuosa con el medio ambiente que la harina convencional. Este cambio hacia la harina orgánica también está impulsado por el cambio de estilos de vida y preferencias alimentarias de los consumidores, ya que muchos europeos optan por opciones alimentarias más sanas y naturales.

Perspectivas regionales del mercado de harina orgánica

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de harina orgánica durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de harina orgánica en América del Norte, Europa, Asia Pacífico, Medio Oriente y África, y América del Sur y Central.

- Obtenga los datos regionales específicos para el mercado de harina orgánica

Alcance del informe sobre el mercado de harina orgánica

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | US$ 11,76 mil millones |

| Tamaño del mercado en 2031 | US$ 19,59 mil millones |

| CAGR global (2023 - 2031) | 6,6% |

| Datos históricos | 2020-2022 |

| Período de pronóstico | 2024-2031 |

| Segmentos cubiertos | Por tipo de producto

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de harina orgánica: comprensión de su impacto en la dinámica empresarial

El mercado de harina orgánica está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de harinas orgánicas son:

- Compañía de alimentos de la ciudad natal

- Alimentos naturales de Bob's Red Mill

- Compañía de repostería King Arthur

- koRo

- Alimentos Betterbody C/O

- FWP Matthews Ltd

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de harina orgánica

Desarrollos industriales y oportunidades futuras:

El pronóstico del mercado de harina orgánica puede ayudar a las partes interesadas a planificar sus estrategias de crecimiento. A continuación, se muestran las iniciativas adoptadas por los actores clave que operan en el mercado de harina orgánica:

- En 2022, la importante empresa láctea GCMMF, que comercializa sus productos bajo la marca Amul, anunció su entrada en el mercado de alimentos orgánicos con el lanzamiento de harina de trigo orgánica. El primer producto lanzado en esta cartera es "Amul Organic Whole Wheat Atta".

Panorama competitivo y empresas clave:

Hometown Food Company, Bob's Red Mill Natural Foods, Betterbody Foods C/O, FWP Matthews Ltd, Shipton Mill Ltd, W and H Marriage and Sons Limited, Gilchesters Organics y Anita's Organic Grain & Flour Mill Ltd. se encuentran entre los actores destacados que aparecen en el informe del mercado de harina orgánica. Los actores que operan en el mercado global se centran en proporcionar productos de alta calidad para satisfacer la demanda de los clientes. También están adoptando diversas estrategias, como lanzamientos de nuevos productos, ampliaciones de capacidad, asociaciones y colaboraciones para mantenerse competitivos en el mercado.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

- Bio-Based Ethylene Market

- Clinical Trial Supplies Market

- Explosion-Proof Equipment Market

- Mice Model Market

- Digital Pathology Market

- Lyophilization Services for Biopharmaceuticals Market

- Photo Printing Market

- Nuclear Decommissioning Services Market

- Extracellular Matrix Market

- Grant Management Software Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

The major players operating in the global organic flour market are are Hometown Food Company, Bob's Red Mill Natural Foods, King Arthur Baking Company, koRo, Betterbody Foods C/O, FWP Matthews Ltd, Shipton Mill Ltd, W and H Marriage and Sons Limited, Gilchesters Organics, and Anita's Organic Grain & Flour Mill Ltd.

The proliferation of e-commerce presents a significant opportunity for growth and expansion in the global organic flour market. With the increasing popularity and convenience of online shopping, e-commerce platforms provide organic flour producers with a direct channel to reach consumers worldwide. By leveraging e-commerce platforms, organic flour manufacturers can overcome traditional barriers to entry, such as geographic limitations and distribution challenges, and tap into new markets beyond their local regions. This expanded reach enables organic flour producers to access a broader customer base and capitalize on the growing demand for organic products globally.

Based on product type, wheat flour segment mainly has the largest revenue share. The demand for organic wheat flour is increasing owing to the growing trend of home baking and cooking. In addition, as consumers become more health-conscious, they prefer to bake their bread and pastries using organic wheat flour, which they perceive as a healthier alternative to processed foods. The widespread availability and versatility have attributed to the demand for organic wheat flour.

North America accounted for the largest share of the global organic flour market. In North America, the demand for organic flour is rapidly growing as consumers are aware of the benefits of organic food products, including flour. Organic flour is produced without synthetic pesticides, herbicides, or genetically modified organisms (GMOs), making it a healthier and more environmentally friendly option. This increased awareness of health and sustainability issues encourages consumers to seek organic alternatives to conventional flour, contributing to the rising product demand in the market. In recent years, the markets for organic products have grown rapidly in North America. There are in total about 23,957 organic producers about 18,000 of whom are in the United States, and over 5,000 in Canada.

Surging awareness regarding health benefits of organic flour and strategic initiatives by key players are key factors driving the growth of the global organic flour market.

Based on the application, online retail segment is hold a significant share in the market. The rise of online retail platforms has significantly impacted the distribution of organic flour, facilitated a global reach, and provided convenience to consumers. Consumers prefer to buy organic flour from online retail platforms due to the convenience, extensive variety, and ease of comparison offered by e-commerce sites. Online retailers allow consumers to browse a vast array of organic flour from the comfort of their homes, eliminating the need for physical store visits; the convenience of doorstep delivery saves time and effort for busy buyers.

Trends and growth analysis reports related to Food and Beverages : READ MORE..

The List of Companies - Organic Flour Market

- Hometown Food Company

- Bob's Red Mill Natural Foods

- King Arthur Baking Company

- koRo

- Betterbody Foods C/O

- FWP Matthews Ltd

- Shipton Mill Ltd

- W and H Marriage and Sons Limited

- Gilchesters Organics

- Anita's Organic Grain & Flour Mill Ltd

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe