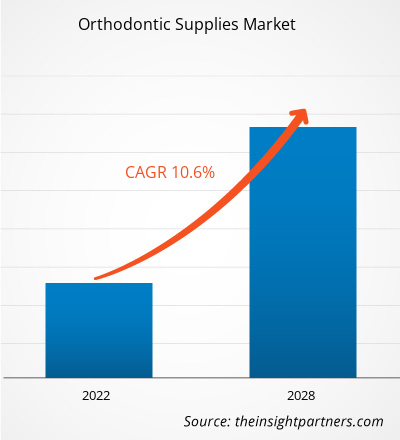

[Informe de investigación] Se proyecta que el mercado de suministros de ortodoncia alcance los US$ 11.038,07 millones para 2028 desde los US$ 5.448,86 millones en 2021. Se espera que crezca a una CAGR del 10,6% durante 2021-2028.

Perspectivas del mercado y opinión de analistas:

Los suministros de ortodoncia son aparatos o materiales que se utilizan durante el tratamiento de ortodoncia de diversas irregularidades dentales, como maloclusión, dientes torcidos, espaciamiento excesivo y otros. Los suministros de ortodoncia incluyen varios productos, como aparatos fijos, aparatos removibles, adhesivos, accesorios y otros. La creciente prevalencia de problemas dentales y la creciente incidencia de maloclusión en niños son los factores que impulsan el crecimiento del mercado de suministros de ortodoncia . Sin embargo, el alto costo de los tratamientos de ortodoncia y las estrictas políticas regulatorias están restringiendo el crecimiento del mercado de suministros de ortodoncia.

Factores impulsores del crecimiento y desafíos:

La creciente prevalencia de problemas dentales impulsa el mercado de suministros de ortodoncia

Hay una gran cantidad de poblaciones en el mundo que padecen diversos problemas dentales, como dientes torcidos, maloclusiones, enfermedades de las encías, enfermedades periodontales y otras. Esta población incluye tanto a niños como a adultos con una alta tasa de prevalencia de diversos problemas dentales a nivel mundial. Según el Estudio de la Carga Global de Enfermedades, la enfermedad bucal afectó aproximadamente a 3.500 millones de personas a escala mundial y la caries dental y la enfermedad periodontal fueron la undécima enfermedad más prevalente a nivel mundial en 2019. La creciente tasa de prevalencia de problemas dentales como dientes torcidos, espacios entre los dientes, sobremordidas, apiñamiento de dientes y otros ha creado la demanda de suministros de ortodoncia para el tratamiento de tales afecciones. Por ejemplo, según los Centros para el Control y la Prevención de Enfermedades, en EE. UU. Aproximadamente el 47,2% de los adultos mayores de 30 años tienen algún tipo de enfermedad periodontal y su aumento con la edad aproximadamente el 70,1% de los adultos mayores de 65 años tienen enfermedad periodontal durante 2020.

Además, la creciente conciencia entre las personas sobre la salud bucal y los problemas dentales ha creado aún más la demanda de suministros de ortodoncia que ayudan al profesional de la salud a mantener una buena salud bucal entre los pacientes. Según los datos de los Centros para el Control y la Prevención de Enfermedades, el 63% de la población adulta recibió tratamiento dental en los EE. UU. en 2020, y el 85,9% de la población infantil y adolescente recibió tratamiento dental en los EE. UU. en 2018. Además, según los datos de los Centros para el Control y la Prevención de Enfermedades (CDC), aproximadamente el 25,9% de la población adulta tenía caries dentales sin tratar durante 2015-2018 en los EE. UU.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de suministros de ortodoncia: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

En un estudio publicado en el Centro Nacional de Información Biotecnológica (NCBI) en 2019, África tuvo la prevalencia más alta de maloclusiones de Clase I (90%). Sin embargo, la prevalencia de maloclusiones de Clase II (7,5%) fue la más baja. La incidencia máxima de maloclusiones de Clase II, Clase III y mordida abierta se informó en Europa (31,95%), Asia (5,76%) y África (8,3%), y la prevalencia mundial de maloclusiones fue del 56% en 2020. Según el European Journal of Pediatric Dentistry, África representa la tasa de prevalencia de maloclusión más alta, 81%, seguida de Europa con 72%, América con 53% y Asia con 48% en 2020.

Además, la creciente tasa de prevalencia de problemas dentales entre una gran población, especialmente entre los niños, ha llevado a los gobiernos a tomar iniciativas para aumentar la concienciación y también a proporcionar servicios dentales en el marco de diversos planes gubernamentales para su tratamiento. Por ejemplo, en el Reino Unido, toda la atención dental infantil se realiza a través de los servicios nacionales de salud y está financiada por el gobierno; de manera similar, Australia cuenta con un Plan Nacional de Salud Bucal 2014-2024 para garantizar la salud bucal y dental de la población australiana. Por lo tanto, es probable que la creciente prevalencia de problemas dentales, la creciente concienciación y las iniciativas gubernamentales generen una demanda de suministros de ortodoncia que, a su vez, impulse el crecimiento del mercado de suministros de ortodoncia.

Altos costos de los tratamientos de ortodoncia y estrictas políticas regulatorias

Los suministros de ortodoncia ayudan a diagnosticar, tratar y prevenir diversos problemas dentales, incluyendo enfermedad periodontal, dientes torcidos, maloclusión, enfermedades de la mandíbula y otros. La creciente incidencia de problemas dentales ha creado la demanda de suministros de ortodoncia avanzados. Los suministros de ortodoncia avanzados son costosos en comparación con los suministros convencionales. Por ejemplo, el costo de los aparatos de metal varía entre US$ 3000 y US$ 10 000, y puede variar más o menos según el lugar y la posición de los dientes. Los aparatos linguales cuestan entre US$ 5000 y US$ 13 000, y los aparatos de cerámica cuestan entre US$ 2000 y US$ 8500. Por lo tanto, se espera que el alto costo de los tratamientos y suministros de ortodoncia obstaculice el crecimiento del mercado.

Además, el tratamiento dental se considera dentro de la categoría de tratamiento cosmético, por lo que no está cubierto por varias compañías de seguros. El alto costo de los tratamientos de ortodoncia y los escenarios de reembolso desfavorables, especialmente en países emergentes con bajos ingresos disponibles, afectan negativamente el crecimiento del mercado de suministros de ortodoncia.

Segmentación y alcance del informe:

El “Mercado global de suministros de ortodoncia” está segmentado en función del producto, el tipo de enfermedad, el paciente, el canal de distribución, el usuario final y la geografía. Según el tipo de producto, el mercado de suministros de ortodoncia se segmenta en aparatos fijos, aparatos removibles, adhesivos y accesorios. Según el tipo de enfermedad, el mercado de suministros de ortodoncia se segmenta en maloclusión, apiñamiento, espaciamiento excesivo y otros. Según el paciente, el mercado de suministros de ortodoncia se segmenta en adultos, niños y adolescentes. Según el canal de distribución, el mercado de suministros de ortodoncia se segmenta en tiendas en línea, tiendas directas al cliente/tiendas fuera de línea. Según el usuario final, el mercado de suministros de ortodoncia se segmenta en hospitales, clínicas dentales, clínicas de ortodoncia, organizaciones de servicios dentales, organizaciones de servicios de ortodoncia y otros. El mercado de suministros de ortodoncia, según la geografía, está segmentado en América del Norte (EE. UU., Canadá y México), Europa (Alemania, Francia, Italia, Reino Unido, Rusia y resto de Europa), Asia Pacífico (Australia, China, Japón, India, Corea del Sur y resto de Asia Pacífico), Medio Oriente y África (Sudáfrica, Arabia Saudita, Emiratos Árabes Unidos y resto de Medio Oriente y África) y América del Sur y Central (Brasil, Argentina y resto de América del Sur y Central).

Análisis segmental:

Según el tipo de producto, el mercado de suministros de ortodoncia se bifurca en papas fritas y chupitos de papa. El segmento de chupitos de papa tuvo una mayor participación del mercado en 2022; es probable que el segmento de papas fritas crezca a un ritmo mayor durante el período de pronóstico. Los chupitos de papa, también conocidos como hojaldres de papa, gemas de papa, chupitos o trozos, son pequeñas batatas ralladas cilíndricas condimentadas con sal, pimienta y otras especias. Se consumen ampliamente debido a su textura crujiente y sabor. Los chupitos de papa se están volviendo cada vez más populares como bocadillos y aperitivos, especialmente entre la población más joven y los niños, ya que son del tamaño de un bocado, lo que los convierte en excelentes bocadillos. Son sabrosos, fáciles de consumir sobre la marcha y perfectos para bocadillos de mediodía o de noche. Los chupitos de papa están disponibles en varias formas y presentaciones, lo que los convierte en bocadillos versátiles. Por lo tanto, la creciente demanda de chupitos de papa de batata está impulsando el crecimiento del mercado de suministros de ortodoncia.

Según el usuario final, el mercado de suministros de ortodoncia se ha segmentado en hospitales, clínicas dentales, organizaciones de servicios dentales y otros. El segmento de clínicas dentales tuvo la mayor participación del mercado en 2021, y se estima que el segmento de clínicas de ortodoncia y organizaciones de servicios dentales registrará la CAGR más alta del mercado durante el período de pronóstico. La ortodoncia es una rama de la odontología que se ocupa del diagnóstico y tratamiento de irregularidades dentales como dientes torcidos, dientes apiñados, dientes protuberantes y otros. Según la revista National Library of Medicine, la tasa de prevalencia de maloclusión es del 56% a nivel mundial sin ninguna diferencia de género. La prevalencia más alta se observa en África 81%, seguida de Europa 72%, América 53% y Asia 54% respectivamente en 2020. Las clínicas de ortodoncia son los entornos donde se realizan todos los procedimientos de tratamiento para las irregularidades dentales. La sonrisa atractiva es un activo ya que agrega estética y confianza a la personalidad del individuo. La creciente prevalencia de irregularidades dentales y la creciente conciencia entre las personas sobre los problemas dentales junto con el aumento de los procedimientos dentales cosméticos en todo el mundo han aumentado aún más las clínicas de ortodoncia. El aumento de las clínicas de ortodoncia junto con el desarrollo de la rama de la ortodoncia ha impulsado la demanda del mercado de suministros de ortodoncia. Por ejemplo, la Asociación Dental Americana (ADA) estima que hay 10.658 ortodoncistas ejerciendo en los Estados Unidos a partir de 2017. Esto se traduce en alrededor de 3,27 ortodoncistas por cada 100.000 habitantes. Por lo tanto, es probable que el aumento constante de la ortodoncia junto con el aumento de las clínicas de ortodoncia promueva el crecimiento del mercado de suministros de ortodoncia. Las organizaciones de servicios dentales también se conocen como organizaciones de apoyo dental (DSO), que son centros de apoyo empresarial independientes que contratan a las prácticas dentales en el país. El objetivo principal de la organización es brindar apoyo a los profesionales dentales, incluidas las operaciones no clínicas. El cambiante escenario de reembolso y el avance tecnológico en el campo de la ortodoncia llevaron a la transición hacia un tratamiento dental avanzado. La organización de servicios dentales ayuda a proporcionar un tratamiento dental asequible a una gran base de población mediante el uso de tecnología avanzada e innovadora, también ayuda a reducir la carga profesional, aumenta la capacitación y las colaboraciones en materia de habilidades, y ofrece incentivos para unirse y eliminar la deuda de educación dental. Según el Instituto de Políticas de Salud de la Asociación Dental Americana, el 7,4% de todos los dentistas en ejercicio de los EE. UU. están afiliados a las DSO. Por lo tanto, se espera que el aumento de las ventajas de trabajar bajo contrato con las DSO aumente aún más las DSO a nivel mundial e impulse la demanda de suministros de ortodoncia y respalde el crecimiento del mercado.

Análisis regional:

Según la geografía, el mercado de suministros de ortodoncia se divide en cinco regiones clave: América del Norte, Europa, Asia Pacífico, América del Sur y Central, y Oriente Medio y África. La región de América del Norte incluye países como Estados Unidos, Canadá y México. Se espera que la región experimente una tasa de crecimiento constante de xx de 2019 a 2028. Estados Unidos tuvo la mayor participación de mercado en 2021, seguido de Canadá. También se estima que Estados Unidos es el país de más rápido crecimiento en la región. El sector de la salud en la región de América del Norte ha sido testigo de una rápida transformación en el campo del cuidado bucal. En los últimos años, se han establecido varias empresas emergentes y escenarios de reembolso en la región que han transformado la dinámica del cuidado bucal en la región. Debido a los desarrollos tecnológicos realizados por los países de la región, se anticipa que el mercado de suministros de ortodoncia será testigo de una participación de mercado importante durante el período de pronóstico. Las disparidades en la salud bucal son profundas en los Estados Unidos. A pesar de las importantes mejoras en la salud bucal de la población en general, existen disparidades en la salud bucal para muchos grupos raciales y étnicos, por estatus socioeconómico, género, edad y ubicación geográfica. Las enfermedades dentales son uno de los problemas de salud pública más prevenibles entre las enfermedades crónicas en los EE. UU. El cuidado bucal se está volviendo más avanzado e inteligente en el país. Según los CDC, los adultos de 35 a 44 años con menos de un título de educación secundaria experimentan caries sin tratar casi tres veces más que los adultos con al menos algún título universitario. Además, el 47,2% de los adultos estadounidenses tienen algún tipo de enfermedad periodontal. En los adultos de 65 años o más, el 70,1% tiene enfermedad periodontal. Se espera que la prevalencia significativa de enfermedades dentales impulse el crecimiento del mercado de suministros de ortodoncia en los EE. UU.

Además, muchas organizaciones privadas y gubernamentales ofrecen políticas de reembolso para generar conciencia sobre el cuidado bucal y dental en el país. Por ejemplo, en 2017, la Academia Estadounidense de Odontología Pediátrica (AAPD), una autoridad en salud bucal infantil, proporcionó una política sobre el reembolso de terceros para mejorar la atención médica y gestionar a los pacientes con necesidades especiales de atención médica. Además, los Centros para el Control y la Prevención de Enfermedades ofrecen un Programa de Residencia en Salud Pública Dental para formar especialistas capacitados en salud pública dental. Este programa de residencia brinda más oportunidades a las partes interesadas en la odontología para lograr una mejor salud bucal y una práctica guiada en colaboración con la salud pública.

Los actores del mercado están adoptando estrategias orgánicas e inorgánicas para el desarrollo del mercado debido a los factores mencionados anteriormente y se espera que el país sea testigo de un rápido crecimiento durante el período de pronóstico.

Desarrollos industriales y oportunidades futuras:

A continuación se enumeran varias iniciativas adoptadas por los actores clave que operan en el mercado mundial de suministros de ortodoncia:

- En octubre de 2021, Candid Care Co. ("Candid") y Vivos Therapeutics, Inc., una empresa de tecnología médica centrada en el desarrollo y la comercialización de modalidades innovadoras de diagnóstico y tratamiento para pacientes que padecen apnea obstructiva del sueño (AOS) leve a moderada y ronquidos, anunciaron una nueva colaboración que buscará brindar a los pacientes una solución integral para toda la boca para diagnosticar y tratar la AOS en pacientes adultos y brindar tratamiento de ortodoncia de la misma red de proveedores.

- En septiembre de 2021, Dentsply Sirona se asoció con Smile Train, la organización especializada en labio leporino más grande del mundo. Durante más de 21 años, Smile Train ha apoyado el tratamiento seguro y de calidad de labio leporino para más de 1,5 millones de niños en más de 90 países de todo el mundo. El compromiso de Dentsply Sirona tiene como objetivo promover el futuro y el acceso al tratamiento de labio leporino.

- En marzo de 2022, SureSmile Aligners de Dentsply Sirona sigue creciendo y se está convirtiendo en una marca líder en el tratamiento de ortodoncia con alineadores transparentes de alto rendimiento. Este intuitivo software de planificación de ortodoncia, el sistema de alineadores SureSmile, ofrece una vía de tratamiento con alineadores transparentes digitales modernas e integradas que proporciona resultados seguros y predecibles, con la comodidad y la estética que adoran los pacientes. La empresa anunció su asociación con Wrights en el Reino Unido, Dentsply Sirona, con los distribuidores irlandeses Dental Medical Ireland (DMI), para promocionar SureSmile como su alineador transparente de elección.

Perspectivas regionales del mercado de suministros de ortodoncia

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de suministros de ortodoncia durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de suministros de ortodoncia en América del Norte, Europa, Asia Pacífico, Medio Oriente y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de suministros de ortodoncia

Alcance del informe de mercado de suministros de ortodoncia

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2021 | 5.450 millones de dólares estadounidenses |

| Tamaño del mercado en 2028 | US$ 11.04 mil millones |

| CAGR global (2021-2028) | 10,6% |

| Datos históricos | 2019-2020 |

| Período de pronóstico | 2022-2028 |

| Segmentos cubiertos | Por producto, aplicación, tipo de enfermedad, canal de distribución, usuario final |

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de suministros de ortodoncia: comprensión de su impacto en la dinámica empresarial

El mercado de suministros de ortodoncia está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de suministros de ortodoncia son:

- 3M

- Dentsply Sirona

- Tecnologías de alineación Inc.

- Compañía: Henry Schein, Inc.

- Productos Ultradent Inc.

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de suministros de ortodoncia

Impacto del Covid-19:

América del Norte está siendo testigo del creciente número de casos de COVID-19; por ejemplo, en los Estados Unidos, el número de casos ha aumentado a aproximadamente 6,83 millones con 199 mil muertes reportadas según el Worldometer. Además, los casos de México y Canadá también están creciendo. Debido a la propagación del coronavirus, muchas ciudades están cerrando, lo que provoca la cancelación de tratamientos y citas con médicos y dentistas. Los pacientes que sufren problemas dentales críticos necesitan atención física y deben realizar procedimientos en las clínicas. El procedimiento incluye obturación del conducto radicular, reparación de raíces, caries, tratamiento del conducto radicular, tratamientos de cavidades dentales y otros. Entre las condiciones de salud crónicas, las enfermedades dentales son uno de los desafíos de salud pública más prevenibles en los EE. UU. Debido a la creciente intensidad de la pandemia, los pacientes no pueden visitar las clínicas dentales, la disponibilidad limitada / desigual de personal dental y otros factores tienen un impacto en el mercado.

Según la Guía de los CDC para entornos dentales, Estados Unidos ha priorizado los servicios dentales más críticos y ha brindado atención para minimizar el daño a los pacientes por demoras en la atención y el daño al personal y los pacientes por la posible exposición a la infección por SARS-CoV-2. La guía provisional se ha renovado en función de la información actualmente disponible sobre la enfermedad por coronavirus 2019 (COVID-19) y las circunstancias actuales de los Estados Unidos. A medida que los departamentos de atención médica dental comienzan a reiniciar los procedimientos electivos por parte de la administración de los funcionarios locales y estatales, algunas anticipaciones deben permanecer en su lugar como parte de la respuesta en curso a la pandemia de COVID-19. Precauciones como usar protección para los ojos además de una mascarilla para garantizar que los ojos, la nariz y la boca estén todos protegidos y el uso de un respirador N95.

Como el tratamiento bucal, los procedimientos están en contacto directo con el fluido bucal de los pacientes, lo que presenta un posible riesgo de infecciones, para prevenir la propagación del COVID-19 se solicita mantener el distanciamiento social, ya que existe un mayor riesgo de infectarse con el coronavirus debido a la exposición directa a los fluidos bucales de los pacientes. Por lo tanto, es probable que afecte el mercado de suministros de ortodoncia debido a los puntos mencionados anteriormente.

Panorama competitivo y empresas clave:

Entre los actores más destacados que operan en el mercado mundial de suministros de ortodoncia se encuentran 3M; Dentsply Sirona; Align Technologies Inc.; Henry Schein, Inc.; Ultradent Products Inc.; Orthodontics, Inc.; SmileDirectClub, Inc.; American Orthodontics; G&H Orthodontics; DB Orthodontics; Candid Care Co.; y Envista Holdings Corporation, entre otros. Estas empresas se centran en el lanzamiento de nuevos productos y en las expansiones geográficas para satisfacer la creciente demanda de los consumidores en todo el mundo y aumentar su gama de productos en carteras especializadas. Tienen una amplia presencia mundial, lo que les permite atender a un gran conjunto de clientes y, posteriormente, aumentar su participación de mercado.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

Key factors that are driving the growing prevalence of dental problems and rising incidences of malocclusions in children are expected to boost the market growth for orthodontic supplies market over the years.

The CAGR value of the orthodontic supplies market during the forecasted period of 2021–2028 is 10.6%.

The removable braces segment dominated the global orthodontic supplies market and accounted for the largest market share of 10.09% in 2021.

The children and teenagers segment dominated the global orthodontic supplies market and accounted for the largest market share of 10.06% in 2021

The online stores segment dominated the global orthodontic supplies market and accounted for the largest market share of 10.9% in 2021.

Orthodontic supplies are appliances or materials used during the orthodontic treatment of various dental irregularities such as malocclusion, crooked teeth, excessive spacing and others. The orthodontic supplies include various products such as fixed braces, removable braces, adhesives, accessories and others.

The orthodontic supplies market majorly consists of players such as 3M; Dentsply Sirona; Align Technologies Inc.; Henry Schein, Inc.; Ultradent Products Inc.; Orthodontics, Inc.; SmileDirectClub, Inc.; American Orthodontics; G&H Orthodontics; DB Orthodontics; Candid Care Co.; and Envista Holdings Corporation amongst others.

Align Technology and Dentsply Sirona are the top two companies that hold huge market shares in the orthodontic supplies market.

COVID-19 has placed a tremendous strain on healthcare systems globally. According to World Health Organization (WHO), the demand for diagnostic and therapeutic devices increased dramatically in hospitals with the chaotic situation erupted in the healthcare sector. Many health authorities shifted their focus on pandemic-related care in 2020. They postponed elective surgeries, suspended outpatient clinics, and triaged employees involved in urgent care to lower the disease transmission rate at hospitals. However, patients suffering from critical dental issues need physical attention and need to perform procedures in the clinics. The procedure includes root canal obturation, root repair, tooth decay, root canal treatment, tooth cavity treatments, and others. Among chronic health conditions, dental diseases are one of the most preventable public health challenges. Due to the rising intensity of the pandemic, the patients are not able to visit the dental clinics, the limited/uneven availability of dental staffs and such other factors have an impact on the market. As the oral treatment, procedures are directly contacted with patients’ oral fluid that has a possible risk of infections, for the preventing the spread of COVID-19 it is requested to maintain social distancing as there is a greater risk of being infected with coronavirus due to direct exposure to oral fluids of the patients. Therefore, it is likely to affect the orthodontics supplies market owing to the abovementioned points.

North America dominated the orthodontic supplies market. The US holds the largest share of the market in this region. The market growth in the US is attributed to the increasing incidence and prevalence of orthodontics, the strong foothold of major key players in the region, higher awareness of orthodontic treatment, and significant adoption of orthodontic supplies.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Orthodontic Supplies Market

- 3M

- Dentsply Sirona

- Align Technologies Inc.

- Henry Schein, Inc.

- Ultradent Products Inc.

- Orthodontics, Inc.

- SmileDirectClub, Inc.

- American Orthodontics

- G&H Orthodontics

- DB Orthodontics

- Candid Care Co.

- Envista Holdings Corporation

- Danaher Corporation

- Dental Morelli

- Great Lakes Orthodontics Ltd.

- TP Orthodontics

- DENTAURUM GmbH & Co.

- Straumann Group

- DynaFlex

- Ormco Corporation

- Rocky Mountain Orthodontics

- Shofu Dental

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe