Descripción general del mercado de robots médicos ortopédicos, crecimiento, tendencias, análisis, informe de investigación (2018-2025)

Descripción general del mercado de robots médicos ortopédicos, crecimiento, tendencias, análisis, informe de investigación (2018-2025)

- Estado : Publicada

- Código de informe : TIPMD00002588

- Categoría : Ciencias de la vida

- Número de páginas : 192

- Formatos de informe disponibles :

- Fecha de última actualización : June 11, 2024

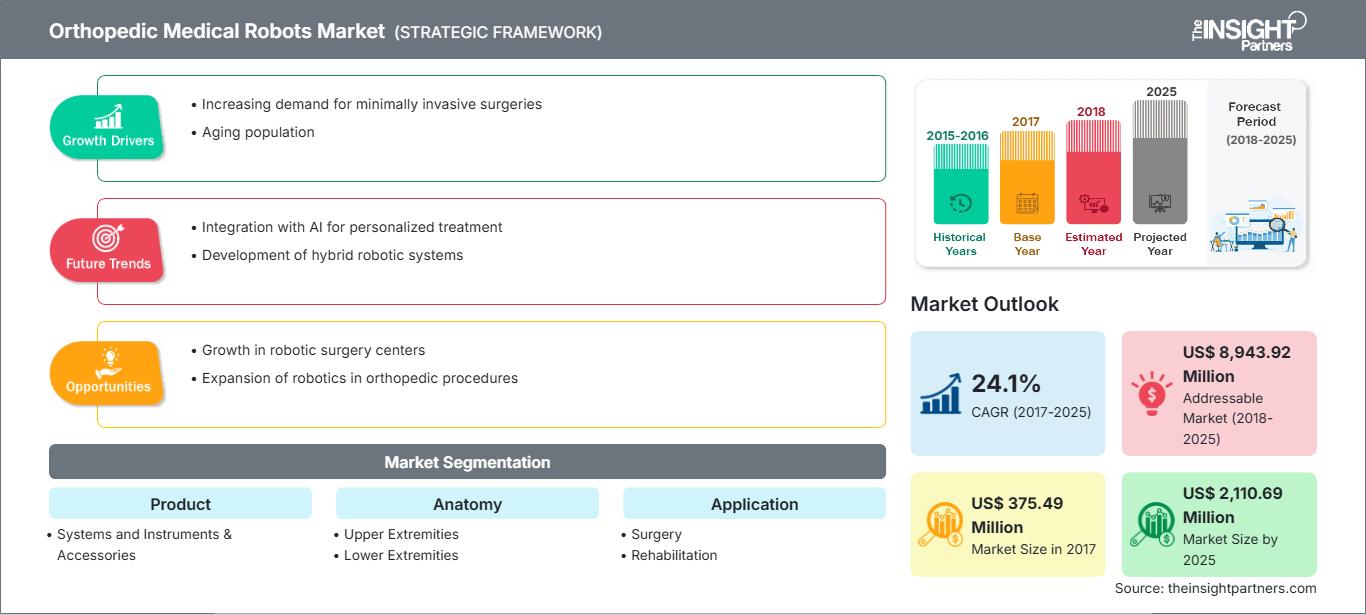

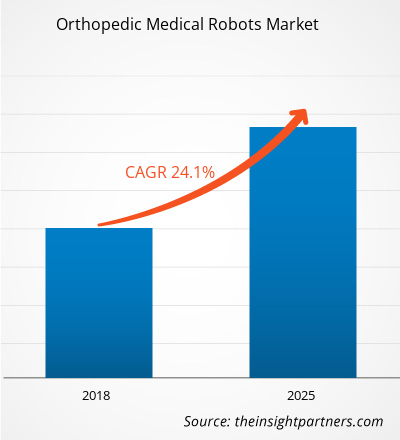

El mercado de robots médicos ortopédicos se valoró en 375,49 millones de dólares estadounidenses en 2017 y se prevé que alcance los 2.110,69 millones de dólares estadounidenses en 2025; se espera que crezca a una tasa de crecimiento anual compuesta (TCAC) del 24,1% entre 2018 y 2025.

Los robots médicos ortopédicos son sistemas y equipos robóticos utilizados en instituciones médicas para asistir a los médicos en cirugías ortopédicas, así como en la atención y rehabilitación postoperatorias. Además, los vehículos guiados automatizados también sirven como ayuda para levantar pacientes durante procedimientos quirúrgicos y asistenciales. El crecimiento del mercado de robots médicos ortopédicos se atribuye al aumento de enfermedades musculoesqueléticas, al incremento de los fondos destinados a la investigación en robótica médica y a los avances tecnológicos en robots quirúrgicos ortopédicos, que se prevé sean los principales impulsores del mercado global. Sin embargo, los altos costos y las preocupaciones de seguridad asociadas a los sistemas robóticos podrían limitar el crecimiento del mercado hasta cierto punto. Asimismo, la creciente preferencia de los pacientes por las cirugías asistidas por robot y el desarrollo del sector sanitario probablemente tendrán un impacto positivo en el crecimiento del mercado de robots médicos ortopédicos en los próximos años.

Se prevé que el mercado de robots médicos ortopédicos experimente un crecimiento sustancial tras la pandemia. La COVID-19 ha afectado a las economías e industrias de diversos países debido a los confinamientos, las restricciones de viaje y el cierre de negocios. La crisis de la COVID-19 ha sobrecargado los sistemas de salud pública en muchos países y ha puesto de manifiesto la imperiosa necesidad de una inversión sostenible en dichos sistemas. A medida que avanza la pandemia, se espera que el sector sanitario experimente una desaceleración en su crecimiento. El segmento de ciencias de la vida prospera gracias al aumento de la demanda de productos de diagnóstico in vitro y al incremento de las actividades de investigación y desarrollo a nivel mundial. Sin embargo, el segmento de tecnologías médicas e imagenología está experimentando una caída en las ventas debido a la menor cantidad de cirugías realizadas y a la demora en la adquisición de equipos. Además, se prevé que las consultas virtuales realizadas por profesionales de la salud se conviertan en el modelo predominante de prestación de atención médica tras la pandemia. Con la telemedicina transformando la prestación de atención médica, la salud digital seguirá prosperando en los próximos años. Además, se prevé que la interrupción de los ensayos clínicos y el consiguiente retraso en el lanzamiento de fármacos sienten las bases para la realización de ensayos totalmente virtuales en el futuro. Se espera que nuevas tecnologías, como el ARNm, surjan y transformen la industria farmacéutica, y que el mercado experimente una mayor integración vertical y la creación de empresas conjuntas en los próximos años.

Obtendrá personalización gratuita de cualquier informe, incluyendo partes de este informe, análisis a nivel de país y paquetes de datos de Excel. Además, podrá aprovechar excelentes ofertas y descuentos para empresas emergentes y universidades.

Mercado de robots médicos ortopédicos: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado que se describen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcarán desde tendencias de mercado hasta estimaciones y pronósticos.

Perspectivas del mercado

El creciente uso de robots médicos ortopédicos en el sector sanitario impulsará el crecimiento del mercado de robots médicos ortopédicos en la atención médica.

Las afecciones musculoesqueléticas comprenden más de 150 diagnósticos que afectan al sistema locomotor, incluyendo músculos, huesos, articulaciones, tendones y ligamentos. Estos trastornos abarcan desde los que aparecen repentinamente y son transitorios, como fracturas, esguinces y distensiones, hasta afecciones crónicas asociadas con discapacidad y dolor persistente. La mayoría de las afecciones musculoesqueléticas se caracterizan por dolor, limitaciones en la movilidad, la destreza y la capacidad funcional, lo que reduce la capacidad de las personas para trabajar y participar en la vida social, con las consiguientes repercusiones en el bienestar mental y, en un plano más amplio, en la prosperidad de las comunidades. Las afecciones musculoesqueléticas afectan a personas de todas las edades y en todas las regiones del mundo. Si bien su prevalencia aumenta con la edad, también afectan a personas jóvenes, a menudo durante sus años de mayor productividad laboral. Según la Organización Mundial de la Salud (OMS), se prevé que la prevalencia y el impacto de las afecciones musculoesqueléticas aumenten con el envejecimiento de la población mundial, así como con el incremento de los factores de riesgo de las enfermedades no transmisibles (ENT).

Según la hoja informativa de 2018 de la Organización Mundial de la Salud (OMS), las afecciones musculoesqueléticas son la segunda causa principal de discapacidad en todo el mundo, siendo el dolor lumbar la principal causa global. Además, según el Estudio de la Carga Mundial de Morbilidad (GBD), el impacto de las enfermedades musculoesqueléticas (EM) representa una carga significativa y, en su informe de 2016, se reportaron como la segunda causa principal de discapacidad. Asimismo, la OMS informa que entre el 20 % y el 33 % de la población mundial padece alguna afección musculoesquelética dolorosa. Las enfermedades musculoesqueléticas son una de las causas más comunes de dolor intenso y crónico, así como de discapacidad física en Estados Unidos. Según la Sociedad Estadounidense de Cirujanos Ortopédicos (ASOS), se estima que 126,6 millones de estadounidenses padecían alguna afección musculoesquelética en 2016. Además, según los datos publicados en la reunión anual de la Academia Estadounidense de Cirujanos Ortopédicos de 2016, aproximadamente uno de cada dos adultos en Estados Unidos padecía algún trastorno musculoesquelético. Dado el creciente impacto de estos trastornos, es probable que las aplicaciones potenciales de las tecnologías de navegación y robótica para problemas ortopédicos como lesiones de rodilla, cadera y columna vertebral experimenten un auge y se consoliden en el tratamiento y la atención al paciente en el futuro.

El creciente número de enfermedades musculoesqueléticas es directamente responsable del aumento de las intervenciones quirúrgicas ortopédicas en todo el mundo. Según el informe de 2017 de la Asociación Estadounidense de Cirugía de Reemplazo Articular, en Estados Unidos se realizaron aproximadamente 860.080 reemplazos de cadera y rodilla por 4.755 cirujanos en 654 instituciones médicas. Además, según el Journal of Bone and Joint Surgery de 2015, alrededor de 7 millones de estadounidenses viven con un reemplazo de cadera o rodilla y, en consecuencia, en la mayoría de los casos, mantienen la movilidad a pesar de la artritis avanzada. Estas cifras subrayan el importante impacto en la salud pública de la artroplastia total de cadera y rodilla. La tendencia al alto número de intervenciones ortopédicas también se observa en los países asiáticos. Según la Fundación Internacional de Osteoporosis (IOF), en China se producen aproximadamente 600.000 fracturas de cadera al año que requieren atención médica de urgencia. El creciente número de pacientes impulsa el desarrollo de la robótica médica ortopédica a nivel mundial.

Los robots médicos que ayudan a los cirujanos a mejorar su eficiencia y precisión mediante diversos sistemas de inteligencia artificial (IA) pueden redundar en mejores resultados para los pacientes, así como en una mayor eficiencia y precisión en los tratamientos. La robótica médica está generando un cambio radical en la terapia. Constantemente surgen nuevas aplicaciones para los robots médicos, como en las primeras etapas de cualquier revolución tecnológica.

Hasta ahora, los robots ortopédicos se han centrado en las prótesis de cadera y rodilla para reemplazos o recubrimientos. Sin embargo, los sistemas robóticos para diversas cirugías de las extremidades superiores aún se encuentran en fases iniciales y su comercialización no ha sido del todo exitosa. Por lo tanto, es probable que el aumento de las inversiones en el campo de la robótica médica genere ingresos suficientes para llevar a cabo estos estudios, lo que permitirá la introducción de nuevos sistemas en el mercado e impulsará el mercado global de robots médicos ortopédicos.

Las innovaciones en robótica aplicada a la salud permiten identificar, desarrollar, investigar e implementar tecnologías que brindan el tratamiento adecuado al paciente adecuado en el momento adecuado. Además, el inmenso potencial de la robótica para transformar la administración de tratamientos, la atención al paciente y el acceso a los servicios médicos está impulsando el interés de los inversores, quienes ofrecen financiación significativa tanto a fabricantes como a investigadores. Por ejemplo, en julio de 2018, OrthoSpin Ltd. anunció que había completado una ronda de inversión de 3 millones de dólares para su sistema inteligente de fijación externa robótica para tratamientos ortopédicos.

Además, en junio de 2018, CMR Surgical Ltd, la empresa británica que desarrolla un robot quirúrgico de última generación, anunció el cierre de una ronda de financiación Serie B, en la que recaudó 100 millones de dólares de un nuevo inversor, el Fondo de la Ruta de la Seda de Zhejiang, y de los inversores ya existentes Escala Capital Investments, LGT, Cambridge Innovation Capital y Watrium. El sistema Versius, que funciona como una articulación de muñeca de cuatro ejes, está inspirado en el brazo humano y diseñado para cumplir con los requisitos de la cirugía laparoscópica. Es probable que las cuantiosas inversiones de inversores locales e internacionales en el campo de la robótica médica ortopédica impulsen el crecimiento del mercado global en los próximos años.

Las cirugías modernas no solo dependen de la práctica de profesionales cualificados, sino también del uso adecuado de tecnología de vanguardia y equipos quirúrgicos avanzados para lograr resultados de tratamiento eficaces y precisos. Al igual que otros conceptos innovadores, la robótica y la navegación ortopédicas aún se encuentran en fase de transición, lo que conlleva la introducción de nuevos sistemas y tecnologías avanzadas en el mercado a intervalos regulares. Investigadores y fabricantes están invirtiendo fuertemente en el diseño y la conceptualización de estos sistemas robóticos para facilitar la labor de los profesionales sanitarios y ofrecer soluciones innovadoras a los pacientes ortopédicos. Los sistemas introducidos recientemente obvian este requisito y permiten aplicar las plantillas directamente a la superficie articular, posibilitando técnicas menos invasivas. Se han introducido diversos sistemas que incorporan principios básicos similares.

Los fabricantes de estos sistemas se centran constantemente en ayudar a los cirujanos de todo el mundo a realizar cirugías más complejas, especializadas y de mayor calidad, con una visualización más sencilla y una mejor gestión de los cuidados críticos gracias a las mejoras tecnológicas en los robots ortopédicos. Por ejemplo, en marzo de 2017, Stryker Corporation presentó el robot Mako, diseñado para realizar artroplastias totales y parciales de rodilla. Tras el lanzamiento de Stryker, Smith & Nephew presentó en noviembre de 2017 el sistema quirúrgico robótico Navio, una alternativa rentable que compite con el Mako de Stryker y que ofrece opciones tanto para artroplastias totales como parciales de rodilla.

Varios actores líderes del mercado tienen productos en desarrollo y es probable que presenten sus sistemas con las últimas innovaciones y tecnologías próximamente. Por ejemplo, Zimmer Biomet anunció el lanzamiento de una plataforma quirúrgica robótica para realizar reemplazos totales de rodilla en la segunda mitad de 2018, durante la conferencia anual de la Academia Estadounidense de Cirujanos Ortopédicos celebrada en San Diego en 2017. Asimismo, Johnson & Johnson busca ingresar al mercado de la robótica médica ortopédica mediante la adquisición de Orthotaxy Ltd., empresa que actualmente se encuentra en la fase inicial de desarrollo para reemplazos totales y parciales de rodilla. Por lo tanto, se espera que los próximos lanzamientos, que ofrecen productos con tecnología de vanguardia, impulsen el crecimiento del mercado de la robótica médica ortopédica durante el período de pronóstico.

Información basada en el producto

En cuanto al producto, el mercado de robots médicos ortopédicos se segmenta en sistemas e instrumentos y accesorios. En 2017, el segmento de instrumentos y accesorios representó la mayor cuota de mercado, con un 60,7% del total, debido a la compra recurrente de estos componentes junto con los sistemas robóticos de alta gama.

Perspectivas basadas en la anatomía

Según la anatomía, el mercado de robots médicos ortopédicos se segmenta en extremidades superiores, extremidades inferiores y otras. En 2017, se preveía que el segmento de extremidades inferiores creciera a una tasa de crecimiento anual compuesta (TCAC) del 24,6 % durante el período de pronóstico. Este segmento representó la mayor cuota de mercado, dado que los sistemas robóticos ortopédicos actuales se dedican principalmente a realizar cirugías en las extremidades inferiores.

Información basada en aplicaciones

Según su aplicación, el mercado de robots médicos ortopédicos se segmenta en cirugía, rehabilitación y otros. En 2017, se preveía que el segmento de cirugía creciera a una tasa de crecimiento anual compuesta (TCAC) del 24,5 % durante el período de pronóstico. Este segmento representó la mayor cuota de mercado, debido a que los robots ortopédicos disponibles se utilizan principalmente para realizar tareas quirúrgicas.

Información basada en el usuario final

En cuanto al usuario final, el mercado de robots médicos ortopédicos se segmenta en hospitales, clínicas ortopédicas y centros quirúrgicos ambulatorios. Se prevé que el segmento de hospitales crezca a una tasa de crecimiento anual compuesta (TCAC) del 24,5 % durante el período de pronóstico. Este segmento representó la mayor cuota de mercado, con un 53,6 %, por usuario final.

Los actores del mercado de robots médicos ortopédicos están adoptando estrategias de lanzamiento y expansión de productos para satisfacer las cambiantes demandas de los clientes en todo el mundo, lo que también les permite mantener su marca a nivel global.

Perspectivas regionales del mercado de robots médicos ortopédicos

Los analistas de The Insight Partners han explicado en detalle las tendencias y los factores regionales que influyen en el mercado de robots médicos ortopédicos durante el período de previsión. Esta sección también analiza los segmentos y la geografía del mercado de robots médicos ortopédicos en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado de robots médicos ortopédicos

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2017 | 375,49 millones de dólares estadounidenses |

| Tamaño del mercado para 2025 | US$ 2.110,69 millones |

| Tasa de crecimiento anual compuesto global (2017 - 2025) | 24,1% |

| Datos históricos | 2015-2016 |

| período de previsión | 2018-2025 |

| Segmentos cubiertos |

Por producto

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los actores del mercado de robots médicos ortopédicos: comprensión de su impacto en la dinámica empresarial

El mercado de robots médicos ortopédicos está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una visión general de los principales actores del mercado de robots médicos ortopédicos.

Robots médicos ortopédicos en el mercado sanitario: por producto

- Sistemas

- Instrumentos y accesorios

Robots médicos ortopédicos en el mercado sanitario – por anatomía

-

Extremidades superiores

- Mano

- Codo

- Muñeca

- Hombro

-

Extremidades inferiores

- Rodilla

- Pie y tobillo

- Caderas

- Otros

- Otros

Robots médicos ortopédicos en el mercado sanitario: por aplicación

- Cirugía

- Rehabilitación

- Otros

Robots médicos ortopédicos en el mercado sanitario: por usuario final

- hospitales

- Clínicas Ortopédicas

- Centros quirúrgicos ambulatorios

Robots médicos ortopédicos en el mercado de la salud: por geografía

-

América del norte

- A NOSOTROS

- Canadá

- México

-

Europa

- Francia

- Alemania

- Italia

- Reino Unido

- España

- El resto de Europa

-

Asia Pacífico (APAC)

- Porcelana

- India

- Corea del Sur

- Japón

- Australia

- Resto de Asia Pacífico

-

Oriente Medio y África (MEA)

- Sudáfrica

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio y África

-

Sudamérica y Centroamérica (ESTAFA)

- Brasil

- Argentina

- El resto es ESTAFA

Perfiles de empresas

- Smith & Nephew

- Stryker

- Medtronic

- Cirugía intuitiva

- Ekso Bionics

- Zimmer Biomet

- Grupo Médico Wright de Nevada

- General Electric

- PIENSA en la cirugía

- OMNI

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias