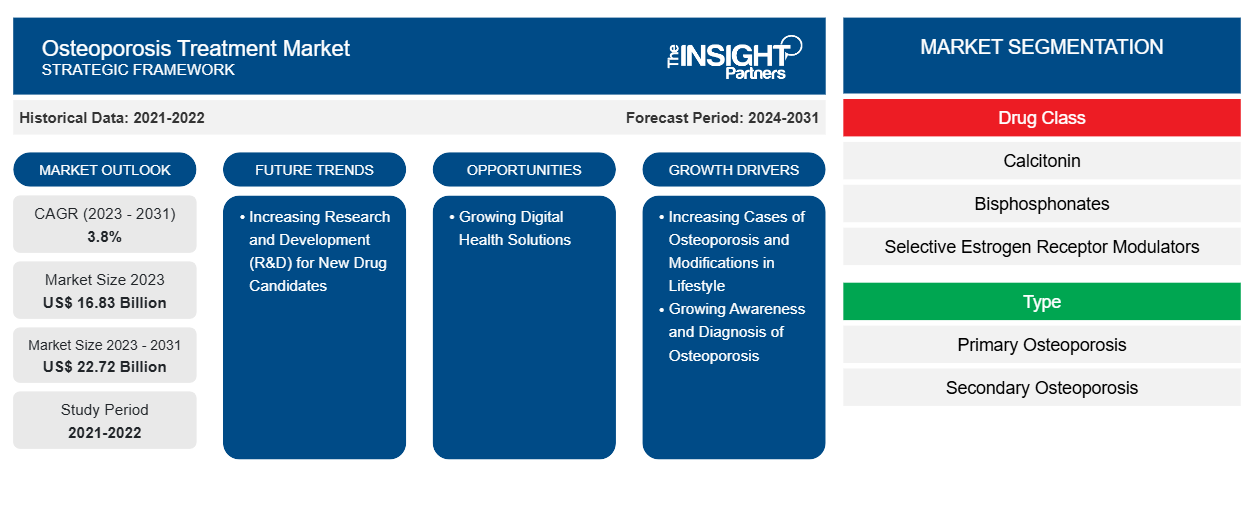

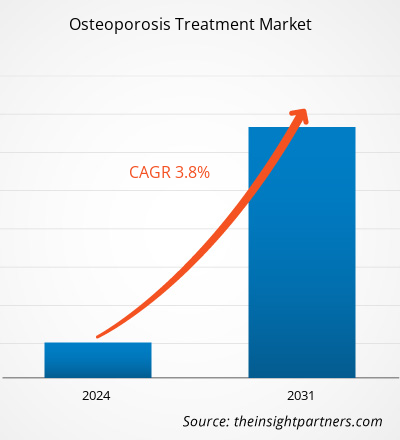

Se proyecta que el tamaño del mercado de tratamiento de la osteoporosis aumentará de US$ 16.83 mil millones en 2023 a US$ 22.72 mil millones en 2031; se estima que el mercado registrará una CAGR del 3,8% durante 2023-2031.

Perspectiva del analista:

El informe incluye perspectivas de crecimiento debido a las tendencias actuales del mercado de tratamiento de la osteoporosis y su impacto previsible durante el período de pronóstico. La osteoporosis puede hacer que los huesos se vuelvan frágiles hasta tal punto que una pequeña caída puede provocar fracturas, lo que afecta la calidad de vida. La detección y el tratamiento tempranos ayudan a ralentizar o incluso detener la progresión de la osteoporosis, lo que a su vez reduce el riesgo de fracturas. Por lo tanto, la prevalencia de la osteoporosis aumenta la necesidad de diagnóstico, lo que posteriormente impulsa el crecimiento del mercado de tratamiento de la osteoporosis. La osteoporosis se observa principalmente en mujeres debido a los cambios hormonales en la menopausia que afectan la densidad ósea. Aparte de los cambios hormonales, otros factores que aumentan el riesgo de osteoporosis en las personas mayores son la artritis reumatoide, los antecedentes familiares de osteoporosis y el uso prolongado de medicamentos que afectan la resistencia ósea. Según la Fundación Internacional de Osteoporosis, de la mayoría de las personas que padecen osteoporosis, el 25% son mujeres y el 5% son hombres mayores de 65 años.

Descripción general del mercado:

La osteoporosis es una enfermedad progresiva asociada con fracturas de alto riesgo en hombres, mujeres posmenopáusicas y la población geriátrica. Los pacientes con osteoporosis son particularmente propensos a fracturas de huesos, cadera, antebrazo, columna y muñeca. Por lo tanto, se describe como una enfermedad metabólica que reduce la densidad mineral ósea y conduce a fracturas óseas. El arsenal terapéutico a menudo incluye bifosfonatos, terapia hormonal, denosumab y una variedad de suplementos nutricionales recomendados junto con ajustes en el estilo de vida, como mayor actividad física y una dieta rica en calcio. Los factores clave que impulsan el crecimiento del mercado de tratamiento de la osteoporosis incluyen un aumento en el gasto de atención médica en el descubrimiento y desarrollo de fármacos y una mayor conciencia sobre los medicamentos disponibles para el tratamiento de la osteoporosis.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de tratamiento de la osteoporosis: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Conductor del mercado:

El aumento de casos de osteoporosis y las modificaciones en el estilo de vida impulsan el crecimiento del mercado

La prevalencia de la osteoporosis está aumentando en todo el mundo, en gran medida debido a un estilo de vida inadecuado, una mala alimentación, la falta de ejercicio, una ingesta inadecuada de calcio y vitamina D y un desequilibrio hormonal. Según la Fundación Internacional de Osteoporosis, más de 8,9 millones de fracturas son causadas por la osteoporosis anualmente, lo que resulta en una fractura osteoporótica cada tres segundos, y se estima que afecta a 200 millones de mujeres en todo el mundo. La creciente población geriátrica también es un factor importante que impulsa el crecimiento del mercado del tratamiento de la osteoporosis. Según un estudio publicado en Labiotech, "Avances en la investigación de la osteoporosis", alrededor de 10 millones de estadounidenses padecen osteoporosis. Aproximadamente 44 millones de personas tienen baja densidad ósea, lo que las pone en mayor riesgo de osteoporosis. El riesgo de desarrollar osteoporosis aumenta significativamente con la edad; se estima que los adultos de 50 años o más tienen un alto riesgo de fractura. Tres cuartas partes de los adultos de 65 años o más que sufren fracturas de cadera anualmente en los EE. UU. son mujeres, y se estima que alrededor del 15-36% de los pacientes con fractura de cadera mueren en el plazo de un año. Un mayor énfasis en la salud y el bienestar holísticos fomenta la adopción de exámenes de salud periódicos, incluidos los densitometrías óseas. A medida que las personas controlan de forma proactiva su salud ósea, el diagnóstico temprano y las intervenciones adquieren cada vez mayor importancia, lo que estimula aún más la expansión del mercado. El mercado del tratamiento de la osteoporosis está recibiendo un impulso significativo a partir de una mayor conciencia sobre la salud ósea, lo que impulsa la demanda de soluciones preventivas y terapéuticas.

Análisis segmental:

El análisis del mercado del tratamiento de la osteoporosis se ha realizado considerando los siguientes segmentos: clase de fármaco, tipo, vía de administración y canal de distribución.

Según la clase de fármaco, el mercado de tratamiento de la osteoporosis se segmenta enRANKL, bifosfonatos, moduladores selectivos de los receptores de estrógeno (SERM), terapias hormonales y otros. El segmento RANKL tuvo la mayor participación de mercado en 2023. Sin embargo, se estima que el segmento de terapias hormonales registrará la CAGR más alta durante 2023-2031.El segmento de los bifosfonatos también tiene una participación considerable en el mercado de tratamiento de la osteoporosis. Los bifosfonatos, que incluyen compuestos como el alendronato y el ácido zoledrónico, han demostrado ser eficaces para inhibir la resorción ósea, aumentar la densidad ósea y minimizar el riesgo de fracturas. Su amplio historial clínico, las aprobaciones regulatorias y la disponibilidad de formulaciones orales e intravenosas los convierten en la opción preferida por los profesionales de la salud.Además, su relación coste-eficacia y su cobertura de seguro integral contribuyen a su amplia adopción en el mercado de tratamiento de la osteoporosis.

El mercado, según el tipo, se bifurca enOsteoporosis primaria y secundaria. El segmento de osteoporosis primaria tuvo una mayor participación en el mercado de tratamiento de la osteoporosis en 2023.La osteoporosis primaria se produce con el envejecimiento, lo que da lugar a una renovación ósea lenta. Según un estudio publicado en la Biblioteca Nacional de Medicina titulado “Prevalencia de osteoporosis primaria y baja masa ósea en mujeres posmenopáusicas y factores de riesgo asociados”, el 30% de las mujeres mayores de 50 años padecen osteoporosis en todo el mundo. Se sabe que entre el 8 y el 9% de las fracturas óseas que se producen cada año son causadas por la osteoporosis. Además, los hombres y las mujeres de 70 años o más experimentan un desequilibrio entre la formación y la pérdida de hueso, lo que provoca dolor de espalda, reducción de la calidad de vida y deterioro de las actividades diarias.

Según la vía de administración, el mercado del tratamiento de la osteoporosis se divide enOral e inyectable. El segmento inyectable tuvo la mayor participación de mercado en el tratamiento de la osteoporosis en 2023. Se prevé que el segmento inyectable registre la CAGR más alta durante 2023-2031. La presencia dominante del segmento inyectable en el mercado se puede atribuir a su eficacia y confiabilidad como método de administración de medicamentos. La administración del tratamiento mediante inyecciones garantiza la entrada directa del medicamento en el torrente sanguíneo, lo que da como resultado una absorción rápida y predecible, que es una ventaja clave en el tratamiento de la osteoporosis. Además, ciertos medicamentos para la osteoporosis solo están disponibles en forma inyectable, lo que promueve aún más su participación de mercado. Con la mejora del cumplimiento de los pacientes con las inyecciones autoadministradas y el desarrollo continuo de soluciones innovadoras de administración de medicamentos, el segmento inyectable está preparado para mantener su sólida posición en el mercado.

Análisis regional:

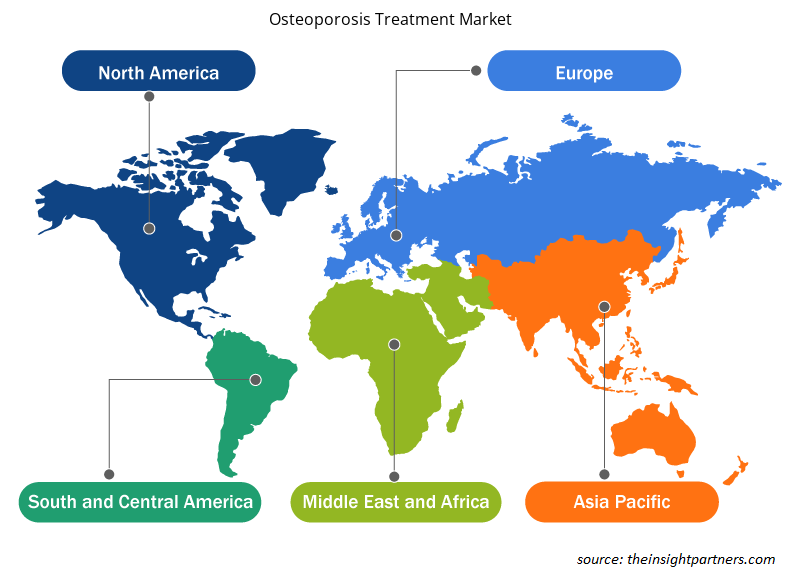

El alcance del informe del mercado de tratamiento de la osteoporosis incluye América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central. El mercado en América del Norte se valoró en 8.260 millones de dólares estadounidenses en 2023 y se prevé que alcance los 11.260 millones de dólares estadounidenses en 2031; se espera que registre una CAGR del 3,9 % durante 2023-2031.Uno de los factores clave que impulsa el crecimiento del mercado en esta región es el envejecimiento significativo de la población, que tiene una mayor conciencia sobre la osteoporosis. En segundo lugar, la infraestructura de atención médica avanzada y el acceso integral a los servicios médicos permiten un diagnóstico y tratamiento oportunos. Además, la presencia de grandes compañías farmacéuticas y las iniciativas de investigación y desarrollo en curso están fomentando la introducción de terapias innovadoras. Por último, las políticas de reembolso favorables y la cobertura de seguros apoyan a los pacientes que buscan tratamiento para la osteoporosis, lo que promueve el mercado de tratamiento de la osteoporosis en América del Norte.

Se espera que el mercado de tratamiento de la osteoporosis de Asia Pacífico registre la CAGR más alta del 4,7 %. La región, especialmente con países como India y China, alberga una industria farmacéutica considerable. China es un centro de fabricación farmacéutica. El crecimiento proyectado del mercado en esta región se atribuye a la creciente clase media y al aumento de la accesibilidad a la atención médica. Además, las mejoras en la infraestructura de atención médica y el sector farmacéutico emergente hacen de Asia Pacífico un centro para el crecimiento y desarrollo significativos del mercado de tratamiento de la osteoporosis.

Perspectivas regionales del mercado de tratamiento de la osteoporosis

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de tratamiento de la osteoporosis durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de tratamiento de la osteoporosis en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de tratamiento de la osteoporosis

Alcance del informe de mercado sobre el tratamiento de la osteoporosis

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | US$ 16.83 mil millones |

| Tamaño del mercado en 2031 | US$ 22,72 mil millones |

| CAGR global (2023 - 2031) | 3,8% |

| Datos históricos | 2021-2022 |

| Período de pronóstico | 2024-2031 |

| Segmentos cubiertos | Por clase de fármaco

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de tratamiento de la osteoporosis: comprensión de su impacto en la dinámica empresarial

El mercado de tratamiento de la osteoporosis está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado del tratamiento de la osteoporosis son:

- Pfizer Inc.,

- Amgen Inc.,

- Productos farmacéuticos Cadila,

- Eli Lilly y compañía,

- Compañía Daiichi Sankyo, Limitada,

- Teva Pharmaceuticals Inc.,

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de tratamiento de la osteoporosis

Análisis de los jugadores clave:

Pfizer Inc.; Amgen Inc.; Cadila Pharmaceuticals; Eli Lilly and Company; Daiichi Sankyo Company, Limited; Teva Pharmaceuticals Inc.; Asahi Kasei Corporation; Novartis AG; Chugai Pharmaceutical Co., Ltd.; y Teijin Pharma Limited se encuentran entre los actores clave perfilados en el informe del mercado de tratamiento de la osteoporosis.

Desarrollos recientes:

Las empresas que operan en el mercado de tratamiento de la osteoporosis adoptan las fusiones y adquisiciones como estrategias clave de crecimiento. Según los comunicados de prensa de las empresas, a continuación se enumeran algunos de los desarrollos recientes del mercado:

- En octubre de 2021, Entera Bio, una empresa líder en biotecnología, publicó datos clave de su estudio de formulación de fármacos orales contra la osteoporosis en etapa intermedia. La empresa ha avanzado en el registro de fase 3 de este estudio.

- En agosto de 2021, el Controlador General de Medicamentos de la India (DCGI) otorgó la Autorización de comercialización (MA) a Enzene Biosciences Ltd, para su medicamento biosimilar Denosumab, que está indicado para el tratamiento de la osteoporosis en adultos.

- En enero de 2021, Theramex, una compañía farmacéutica con sede en Londres, lanzó el medicamento contra la osteoporosis Livogiva en Europa.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

The factors driving the growth of the osteoporosis treatment market include the increasing cases of osteoporosis due to modifications in lifestyle and growing awareness and diagnosis of osteoporosis.

The osteoporosis treatment market is expected to be valued at US$ 22.72 billion in 2031.

The osteoporosis treatment market majorly consists of the players such as Pfizer Inc.; Amgen Inc.; Cadila Pharmaceuticals; Eli Lilly and Company; Daiichi Sankyo Company, Limited; Teva Pharmaceuticals Inc.; Asahi Kasei Corporation; Novartis AG; Chugai Pharmaceutical Co., Ltd.; and Teijin Pharma Limited.

The osteoporosis treatment includes various drugs and therapeutic modalities carefully developed to combat osteoporosis, a disease characterized by bones becoming brittle and prone to fractures. As osteoporosis is a progressive disease, initiating the treatment at an early stage can yield better results. Osteoporosis treatment involves a series of bone density tests to determine the mineral proportion in the bones. Depending on the severity of cases, osteoporosis treatment is suggested to help reduce pain, improve mobility, and reduce the risk of disability.

The osteoporosis treatment market was valued at US$ 16.83 billion in 2023.

The global osteoporosis treatment market, Based on drug class, the osteoporosis treatment market is segmented into RANKL, bisphosphonates, selective estrogen receptor modulators (SERM), hormone therapies, and others. The RANKL segment held the largest osteoporosis treatment market share in 2023. However, the hormone therapies segment is predicted to register the highest CAGR during 2021–2031. Based on type, is bifurcated into primary osteoporosis and secondary osteoporosis. The primary osteoporosis segment held a larger market share in 2023 and is estimated to record a faster CAGR during 2023–2031. Based on end user, the market is segmented into hospital pharmacies, retail pharmacies, and online pharmacies. The hospital pharmacies segment held the largest osteoporosis treatment market share in 2023 and is estimated to register the highest CAGR during the forecasted period.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Osteoporosis Treatment Market

- Pfizer Inc.

- Amgen Inc.

- Cadila Pharmaceuticals

- Eli Lilly and Company

- Daiichi Sankyo Company, Limited

- Teva Pharmaceuticals Inc.

- Asahi Kasei Corporation

- Novartis AG

- Chugai Pharmaceutical Co., Ltd.

- Teijin Pharma Limited

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe