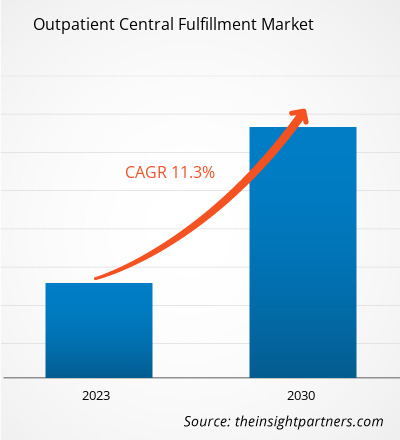

[Informe de investigación] Se proyecta que el tamaño del mercado de cumplimiento central para pacientes ambulatorios aumentará de US$ 309,32 millones en 2022 a US$ 725,79 millones en 2030; se estima que el mercado crecerá a una CAGR del 11,3% durante 2022-2030.

Perspectiva del analista:

La automatización de los procedimientos mecánicos de cualquier proceso de farmacia generalmente implica el seguimiento y la actualización de la información del cliente en bases de datos (por ejemplo, historial médico y detección de riesgo de interacción de medicamentos), el recuento de objetos pequeños (por ejemplo, píldoras y cápsulas) y la medición y combinación de polvos y fluidos para la compilación y otras actividades similares. Como resultado, las farmacias automatizadas son las preferidas por muchos hospitales y farmacias. Los hospitales utilizan la automatización de farmacias para mejorar la atención al paciente y lograr ahorros financieros a largo plazo. Por ejemplo, las farmacias de los hospitales automatizan la tarea de medir líquidos o polvos para mezclar con el fin de agilizar y automatizar el procesamiento de medicamentos para el cuidado de la salud. La integración de servicios automatizados en farmacias de todo el mundo ha mejorado significativamente la eficacia y la seguridad del almacenamiento, la dispensación, el llenado, el envasado y el etiquetado de medicamentos recetados. Además, el llenado y el etiquetado de recetas pueden generar desperdicio de medicamentos; este desperdicio se minimiza mediante la automatización de la farmacia. Por lo tanto, las farmacias tradicionales también han comenzado a realizar la transición a sistemas automatizados. Por lo tanto, se prevé que estos factores afecten al crecimiento del mercado global de cumplimiento centralizado para pacientes ambulatorios .

Descripción general del mercado:

La industria de la automatización de farmacias está creciendo debido a la mayor demanda de productos farmacéuticos por parte de los consumidores, la competencia más dura entre las compañías farmacéuticas, los avances tecnológicos y la disponibilidad de equipos robóticos precisos. Se espera que la creciente demanda de medicamentos libres de errores impulse el mercado de cumplimiento centralizado para pacientes ambulatorios. Los gobiernos de muchos países están promoviendo la tecnología de medicación automatizada en farmacias y hospitales para reducir los errores de prescripción y dispensación. Como resultado, el cumplimiento centralizado para pacientes ambulatorios está ganando una popularidad significativa. Sin embargo, la renuencia de las organizaciones de atención médica a respaldar el procesamiento centralizado para pacientes ambulatorios puede obstaculizar el crecimiento del mercado en general hasta cierto punto. El estricto control regulatorio y los grandes requisitos de inversión inicial también limitan el crecimiento del mercado de cumplimiento centralizado para pacientes ambulatorios.

Los avances tecnológicos de los actores clave favorecen el crecimiento del mercado de distribución centralizada de medicamentos para pacientes ambulatorios. En septiembre de 2021, Deenova informó que había ganado su primer contrato en Alemania y, en paralelo, estableció sus operaciones en el mercado de atención médica con mayor PIB de Europa. En virtud de este contrato, la empresa entregaría e instalaría 3 robots de envasado todo en 1, 34 robots de dispensación de medicamentos con estaciones todo en 1 y 72 carros todo en 1 con verificación segura junto a la cama en el Hospital Marien de Gelsenkirchen. También brindaría soporte de servicio completo para estas soluciones. El Hospital Marien de Gelsenkirchen es una empresa operativa en la red de servicios de St. Augustinus Gelsenkirchen GmbH.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de distribución centralizada de medicamentos para pacientes ambulatorios: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Factores impulsores del mercado y restricciones:

La automatización de las farmacias se ha convertido en uno de los segmentos más florecientes del sector sanitario. La tecnología de automatización puede mejorar la atención al paciente y aumentar la eficiencia al automatizar las tareas y los procesos de la farmacia. Según un estudio de Visionary Insights, se predijo que la automatización en las farmacias aumentaría un 22 % hasta 2021. Este aumento puede deberse a la creciente necesidad de una dispensación precisa y eficiente, y al creciente número de operaciones de dispensación de medicamentos especiales. Los farmacéuticos también adoptan tecnologías para automatizar otras tareas distintas de la dispensación, por ejemplo, la gestión del inventario. Los sistemas de inventario automatizados pueden ayudar a las farmacias a rastrear y administrar su inventario con mayor precisión, lo que se espera que impulse el crecimiento del mercado de cumplimiento centralizado para pacientes ambulatorios.

En febrero de 2021, Omnicell Inc. anunció el lanzamiento de su Medimat, un sistema de dispensación automatizado de última generación para farmacias minoristas. Se ha diseñado para mejorar la seguridad del paciente, la utilización eficiente del tiempo y el ahorro financiero. De manera similar, innovativeAspirations (iA), un proveedor comercial de soluciones de automatización y cumplimiento de pedidos de farmacias habilitadas por software, lanzó 3 soluciones integradas con la tecnología NEXiA de Medimat en agosto de 2021 para gestionar el cumplimiento de los medicamentos recetados de forma centralizada. iA también ha presentado SmartPod, un robot de última generación con una unidad de llenado automático modular. Se prevé que estas estrategias de los actores del mercado impulsen el mercado de cumplimiento centralizado para pacientes ambulatorios.

Los errores de medicación más comunes que pueden perjudicar a los pacientes incluyen la dispensación de un medicamento equivocado, una cantidad incorrecta de un medicamento y una concentración incorrecta del mismo. Además, la omisión de elementos de forma involuntaria puede dar lugar a errores de medicación. Estos errores son alarmantes y se consideran la tercera causa principal de muerte en todo el mundo. La Organización Mundial de la Salud (OMS) también afirmó que un error de medicación causa 1 muerte por cada millón de habitantes en todo el mundo. Las prácticas inseguras en la medicina han estado causando riesgos inevitables en el sector de la salud. Según la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA), cada año se reciben más de 100.000 informes asociados con errores de medicación. Las distracciones son la principal causa de errores de medicación. Las distracciones ocurren porque los profesionales de la salud están ocupados en múltiples tareas a lo largo del día, que incluyen examinar al paciente, interactuar con los consultores, hablar con los familiares de los pacientes y conversar con los profesionales de seguros. A veces, se produce un lapsus de juicio por la prisa por completar sus tareas, lo que puede dar lugar a un error de medicación. Otra causa importante de error de medicación es la distorsión. La mala redacción, las abreviaturas, los símbolos mal entendidos o las traducciones incorrectas provocan distorsiones. Por lo tanto, la innegable posibilidad de errores de medicación alimenta el crecimiento del mercado de distribución centralizada para pacientes ambulatorios.

A pesar de los evidentes beneficios de la automatización en las operaciones de farmacia, existe resistencia a su adopción entre los médicos y los proveedores de atención médica. Esta renuencia se debe en particular a las barreras culturales, especialmente en los mercados emergentes. Las farmacias automatizadas son populares principalmente entre los farmacéuticos de alta capacidad y las instalaciones médicas que pueden racionalizar el retorno de la inversión (ROI) logrado mediante la implementación de dichos sistemas automatizados. Según Rangewell, el costo de la automatización de farmacias varía de US$ 54.710,50 a US$ 547.105 y más; además, este valor solo se basa en el precio físico de los sistemas. Además, los costos de mantenimiento y servicio se suman a los costos generales de los sistemas de automatización de farmacias. Los sistemas de dispensación automatizados requieren actualizaciones periódicas de software para funcionar correctamente, lo que es un proceso costoso. Los propietarios de farmacias a menudo están preocupados por la seguridad y la precisión de la dispensación de medicamentos debido al riesgo de contaminación cruzada. Como las máquinas están programadas para administrar diferentes medicamentos, pueden quedar pequeños rastros de los medicamentos en el robot. Por este motivo, es necesario realizar una limpieza exhaustiva a intervalos regulares para evitar la contaminación cruzada. Los profesionales sanitarios deben programar estos sistemas y cualquier error en la introducción de medicamentos puede dar lugar a un error de medicación, lo que afectaría a la salud general de los pacientes. Además, estos sistemas no pueden rellenar los medicamentos por sí solos; debe haber un operador disponible para comprobar la suficiencia de las existencias. Por tanto, los elevados requisitos de capital y las limitaciones operativas asociadas a los sistemas de dispensación automatizada obstaculizan el crecimiento del mercado de distribución centralizada para pacientes ambulatorios.

Análisis segmental:

El mercado de distribución centralizada para pacientes ambulatorios, según el tipo de producto, se divide en sistemas de dispensación automatizada de medicamentos, sistemas de envasado y etiquetado automatizados, mostradores de sobremesa automatizados, sistemas de almacenamiento y recuperación automatizados y otros tipos. El segmento de sistemas de distribución centralizada de medicamentos tuvo la mayor participación en el mercado de distribución centralizada para pacientes ambulatorios en 2022, y se espera que registre la CAGR más alta del 12,0 % durante el período 2022-2030. Un sistema de distribución centralizada de medicamentos, o botiquín automatizado, es un dispositivo electrónico que se utiliza principalmente para el almacenamiento y la distribución de medicamentos en entornos sanitarios. Protegidos con contraseñas autenticadas y biometría para el control y la seguridad del inventario de medicamentos, estos sistemas ayudan a rastrear y controlar la distribución de medicamentos. Estos sistemas ahora se utilizan ampliamente en muchos hospitales, clínicas y residencias de ancianos. El sistema Pyxis MedStation que ofrece BD es uno de los sistemas de distribución automatizada más utilizados en el mundo. Admite la gestión descentralizada de medicamentos y su lectura de códigos de barras garantiza una distribución precisa de los medicamentos.

Según el usuario final, el mercado de cumplimiento centralizado para pacientes ambulatorios se segmenta en farmacias hospitalarias, farmacias minoristas y farmacias de pedidos por correo . El segmento de farmacias hospitalarias tuvo la mayor participación de mercado de cumplimiento centralizado para pacientes ambulatorios en 2022. Se prevé que el mercado de este segmento crezca a la CAGR más alta durante 2022-2030. Muchos hospitales adoptan sistemas de automatización de farmacias para garantizar la precisión, la reproducibilidad y la seguridad del paciente. Algunos estudios han observado tasas de error manual de hasta el 10% en las farmacias hospitalarias. Muchos estudios han demostrado que el uso de ADM confiere más beneficios que desventajas. En marzo de 2020, Swisslog Healthcare se asoció con PipelineRx y Savioke para lanzar el programa Meds-to-Beds, una iniciativa para brindar servicios de farmacia ambulatoria hospitalaria al momento del alta. El programa incluye la entrega robótica automática de medicamentos recetados y consultoría para expandir las capacidades de la farmacia. A medida que las farmacias hospitalarias reconocen la necesidad de brindar un alto nivel de atención a los pacientes, es probable que la demanda de equipos de automatización aumente significativamente durante el período de pronóstico.

Análisis regional:

América del Norte es la región dominante en el mercado de cumplimiento central para pacientes ambulatorios. El pronóstico del mercado de cumplimiento central para pacientes ambulatorios de América del Norte se valoró en US$ 152,56 millones en 2022 y se proyecta que alcance los US$ 350,50 millones para 2030; se espera que registre una CAGR del 11,0% durante 2022-2030. El mercado de cumplimiento central para pacientes ambulatorios de América del Norte está segmentado en EE. UU., Canadá y México. El crecimiento del mercado de cumplimiento central para pacientes ambulatorios en esta región se atribuye a la creciente adopción de la automatización de farmacias en EE. UU., la creciente conciencia de salud pública, el aumento de las iniciativas estratégicas por parte de los gobiernos y la presencia de los principales proveedores de automatización de farmacias. Estados Unidos es el mayor contribuyente al mercado de cumplimiento central para pacientes ambulatorios en América del Norte. Con la creciente carga sobre las farmacias, la frecuencia de errores de medicación también aumenta en el país. La participación de mercado de cumplimiento central para pacientes ambulatorios en EE. UU. se atribuye principalmente a las crecientes preocupaciones entre los profesionales médicos con un aumento de los errores de medicación y una creciente demanda de productos farmacéuticos. Capsa Healthcare, con sede en Portland (EE. UU.), se centra en el desarrollo de carros para medicamentos, carros para computadoras, carros médicos, estaciones de trabajo montadas en la pared y mostradores para tabletas de recetas. En julio de 2023, la empresa adquirió MASS Medical Storage. La adquisición de MASS Medical Storage proporcionó a Capsa experiencia en la fabricación de sistemas de almacenamiento médico y secado de gabinetes para endoscopios. En 2021, Rx Billing Genie, LP lanzó la aplicación Rx Billing Genie. La colaboración de la empresa con la Asociación Canadiense de Farmacéuticos impulsa la adopción de la aplicación Rx Billing Genie en todo el país. En México, el creciente turismo médico, que conduce a un aumento en las recetas de medicamentos, brinda oportunidades de crecimiento vitales para el mercado de cumplimiento centralizado para pacientes ambulatorios.

Europa ocupa la segunda cuota de mercado más grande en cuanto a distribución centralizada de medicamentos para pacientes ambulatorios. La región posee una parte sustancial del mercado mundial de distribución centralizada de medicamentos para pacientes ambulatorios. La presencia de numerosos actores en el mercado nacional y la creciente incidencia de enfermedades crónicas se encuentran entre los factores destacados que benefician al mercado en esta región. Alemania es uno de los principales contribuyentes al mercado mundial de distribución centralizada de medicamentos para pacientes ambulatorios. El país cuenta con muchos actores que trabajan en el desarrollo y la fabricación de dispositivos médicos, así como de los accesorios necesarios en el sector sanitario. Además, el sector sanitario se está desarrollando a un ritmo más rápido en Francia, España, Italia, Irlanda y los Países Bajos, mostrando un uso progresivo de tecnologías innovadoras de prescripción y dispensación médica.

Se espera que el mercado de distribución centralizada de medicamentos para pacientes ambulatorios de Asia Pacífico crezca a la tasa de crecimiento anual compuesta (CAGR) más alta del 12,1 % durante el período 2022-2030. Los factores que contribuyen al progreso del mercado en esta región incluyen la entrada de actores internacionales en los mercados de atención médica y el aumento de la población geriátrica. Además, el aumento de casos de enfermedades infecciosas y crónicas y las iniciativas de organizaciones gubernamentales y no gubernamentales impulsan el crecimiento del mercado de distribución centralizada de medicamentos para pacientes ambulatorios en Asia Pacífico. El turismo médico también contribuye a la proliferación de las industrias hospitalarias en Asia Pacífico, lo que, a su vez, desencadena la tasa de errores de medicación. Según una encuesta publicada por LEK Consulting, aproximadamente el 65 % de los hospitales de los países asiáticos han aumentado su gasto en digitalización para reducir los errores de medicación.

Análisis de los jugadores clave:

Capsa Healthcare, Cardinal Health, Surescripts, McKesson Corporation, Tension Packaging and Automation, ScriptPro LLC, Omnicell, BD, RxSafe LLC y Custom Health Inc. son los principales actores del mercado de distribución centralizada de medicamentos para pacientes ambulatorios analizados durante el estudio de mercado. Debido a su cartera de productos diversificada, Capsa Healthcare y Omnicell son los dos principales actores del mercado de distribución centralizada de medicamentos para pacientes ambulatorios.

Perspectivas regionales del mercado de distribución centralizada de servicios ambulatorios

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de servicios de atención centralizada para pacientes ambulatorios durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de servicios de atención centralizada para pacientes ambulatorios en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga los datos regionales específicos para el mercado de cumplimiento central para pacientes ambulatorios

Alcance del informe sobre el mercado de servicios de atención centralizada para pacientes ambulatorios

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | US$ 309,32 millones |

| Tamaño del mercado en 2030 | US$ 725,79 millones |

| CAGR global (2022-2030) | 11,3% |

| Datos históricos | 2020-2021 |

| Período de pronóstico | 2023-2030 |

| Segmentos cubiertos | Por tipo de producto

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado: comprensión de su impacto en la dinámica empresarial

El mercado de distribución centralizada de medicamentos para pacientes ambulatorios está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de cumplimiento centralizado para pacientes ambulatorios son:

- Atención sanitaria Capsa

- Salud Cardenal

- Scripts seguros

- Corporación McKesson

- Empaquetado por tensión y automatización

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de cumplimiento central para pacientes ambulatorios

Desarrollos recientes:

Las empresas del mercado de distribución centralizada de medicamentos para pacientes ambulatorios se centran en adoptar estrategias tanto orgánicas como inorgánicas. A continuación, se enumeran algunos de los principales desarrollos recientes del mercado:

- En junio de 2023, Cardinal Health Inc. anunció sus planes de ampliar un nuevo centro de distribución en Greenville, Carolina del Sur. El nuevo centro respaldaría su negocio de soluciones para el hogar, que proporciona suministros médicos para el cuidado de la salud a domicilio y atiende las necesidades de las personas que padecen enfermedades crónicas y graves en los EE. UU. Este nuevo centro de instalaciones sería el segundo centro de distribución de la empresa que contará con AutoStore impulsado por Swisslog, que es el sistema de cumplimiento de pedidos más rápido por pie cuadrado del mercado.

- En noviembre de 2023, Omnicell Inc anunció que Baptist Health, Kentucky, optó por el Servicio Central de Dispensación de Farmacia de Omnicell para abordar los problemas laborales y mejorar los resultados clínicos y económicos. Baptist Health es uno de los sistemas de salud más recientes en implementar este servicio ofrecido por Omnicell Inc. Para ofrecer este servicio, la empresa utiliza robótica avanzada, herramientas de optimización de la dispensación y expertos remotos y en el sitio para agilizar los flujos de trabajo, mejorar la seguridad y mejorar la precisión de la dispensación. El sistema integral habilitado bajo este servicio puede reducir el tiempo de dispensación de los farmacéuticos en un 75% en promedio al automatizar y agilizar la mano de obra y los flujos de trabajo de la farmacia.

- En octubre de 2022, Omnicell Inc anunció el lanzamiento de Specialty Pharmacy Services. Los servicios están dedicados a establecer, operar y optimizar un programa de farmacia especializada. Specialty Pharmacy Services es un programa completo creado para ayudar a las instituciones de salud a establecer y mantener una farmacia especializada totalmente administrada y propiedad del hospital.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

Global outpatient central fulfillment market is segmented by region into North America, Europe, Asia Pacific, Middle East & Africa, and South & Central America. The North America regional market is expected to grow with a CAGR of 11.0% during 2022–2030. Market growth in this region is attributed to the increasing adoption of pharmacy automation in the US, rising public health awareness, surge in strategic initiatives by governments, and the presence of leading pharmacy automation vendors. The US is the largest contributor to the outpatient central fulfillment market in North America. With the growing burden on pharmacies, the frequency of medication errors also increases in the country. Thus, the outpatient central fulfillment market growth in the US is mainly attributed to rising concerns among medical professionals with an upsurge in medication errors and an increasing demand for pharmaceutical products. The Asia Pacific outpatient central fulfillment market is expected to grow at the highest CAGR of 12.1% during 2022–2030. The factors contributing to the market progress in this region include the entry of international players in healthcare markets and the increasing geriatric population.

Capsa Healthcare and Omnicell are the top two companies that hold huge market shares in the outpatient central fulfillment market.

The outpatient central fulfillment market majorly consists of the players such Capsa Healthcare, Cardinal Health, Surescripts, McKesson Corporation, Tension Packaging and Automation, ScriptPro LLC, Omnicell, BD, RxSafe LLC, and Custom Health Inc.

The hospital pharmacies segment dominated the global outpatient central fulfillment market and held the largest market share of 54.4% in 2022.

The automated medication dispensing systems segment held the largest share of the market in the global outpatient central fulfillment market and held the largest market share of 32.8% in 2022.

Automating the mechanical procedures of any pharmacy process typically entails tracking and updating customer information in databases (e.g., medical history and drug interaction risk detection), counting small objects (e.g., pills and capsules), and measuring and combining powders and fluids for compilation and other such activities. As a result, automated pharmacies are preferred by many hospitals and pharmacies. The pharmacy automation industry is growing due to increased consumer demand for pharmaceutical products, intensified competition among pharmaceutical companies, technological advancements, and precise robotic equipment availability. The increasing demand for error-free medicines is expected to drive the outpatient central fulfillment market. However, stringent regulatory control, high capital requirements, and problems associated with automation system operations limit the growth of the outpatient central fulfillment market.

Key factors that are driving the growth of this market are automation in pharmacies and risk of medication errors.

The CAGR value of the outpatient central fulfillment market during the forecasted period of 2022-2030 is 11.3%.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - Outpatient Central Fulfillment Market

- Capsa Healthcare

- Cardinal Health

- Surescripts

- McKesson Corporation

- Tension Packaging and Automation

- ScriptPro LLC

- Omnicell

- BD

- RxSafe LLC

- Custom Health Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe