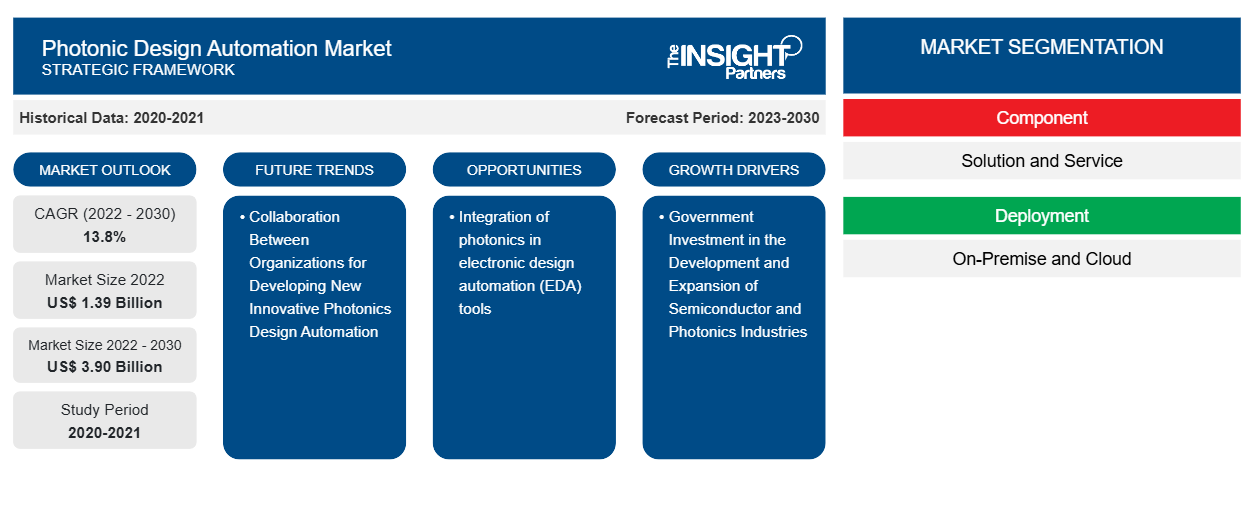

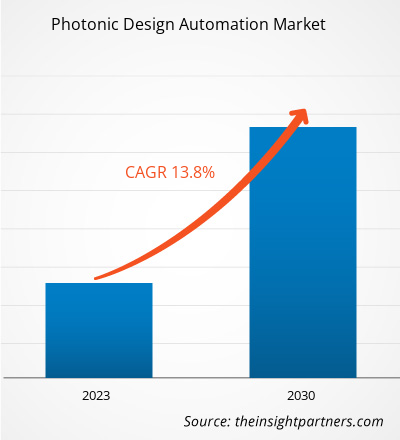

Se proyecta que el tamaño del mercado de automatización del diseño fotónico alcance los 3.900 millones de dólares en 2030, frente a los 1.390 millones de dólares en 2022. Se espera que el mercado registre una CAGR del 13,8 % durante el período 2022-2030. Es probable que la integración de la fotónica en las herramientas de automatización del diseño electrónico (EDA) siga siendo una tendencia clave en el mercado.

Análisis del mercado de automatización del diseño fotónico

La colaboración entre organizaciones para desarrollar nuevos diseños innovadores de automatización fotónica y la creciente necesidad de eficiencia y precisión están impulsando el mercado. Se prevé que el mercado se expanda a un ritmo significativo durante el período de pronóstico, debido a la creciente demanda de automatización. Además, la inversión gubernamental en el desarrollo y la expansión de las industrias de semiconductores y fotónica y el énfasis en soluciones de alto rendimiento y ambientalmente sostenibles están creando oportunidades lucrativas para el mercado.

Descripción general del mercado de automatización del diseño fotónico

La automatización del diseño fotónico requiere herramientas de software y técnicas de automatización que faciliten el diseño y desarrollo de dispositivos y sistemas fotónicos al convertir con éxito diseños complejos en chips o dispositivos funcionales. La automatización del diseño fotónico, al igual que la automatización del diseño eléctrico (EDA) en la industria electrónica, busca acelerar y simplificar el proceso de diseño de componentes y sistemas fotónicos. Proporciona a los diseñadores herramientas de software y formas automatizadas para crear esquemas, diseños y otros componentes de diseño. La automatización del diseño fotónico tiene como objetivo mejorar la eficiencia, la precisión y la productividad en el diseño y desarrollo de dispositivos y sistemas fotónicos. La automatización de ciertas actividades y la entrega de capacidades integrales de simulación y análisis ayuda a los diseñadores a explorar múltiples opciones de diseño, maximizar el rendimiento y minimizar el tiempo de comercialización. El mercado se está expandiendo en respuesta a la creciente demanda de automatización en una variedad de industrias, incluida la fabricación. La automatización tiene una gran demanda debido a los beneficios del uso de la automatización del diseño fotónico, como una mayor productividad, procesos de diseño más simples y un tiempo de comercialización más rápido.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de automatización del diseño fotónico: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado de automatización del diseño fotónico

Colaboración entre organizaciones para el desarrollo de nuevos diseños innovadores de fotónica que favorezcan la automatización del mercado

El gobierno, la industria y el mundo académico colaboran en el desarrollo de la automatización del diseño fotónico a través de organizaciones como el Instituto Americano de Fabricación Fotónica (AIM Photonics). AIM Photonics tiene como objetivo hacer avanzar la industria fotónica fomentando las asociaciones y la innovación en la automatización del diseño fotónico electrónico (EPDA). Por ejemplo, en mayo de 2023, AIM Photonics presentó su última oferta: Servicios de pruebas optoelectrónicas. Este nuevo conjunto de servicios proporciona una amplia gama de herramientas y capacidades de vanguardia para probar tanto circuitos integrados fotónicos (PIC) como circuitos integrados electrónicos convencionales (CI). Los servicios de pruebas optoelectrónicas de AIM Photonics atienden la creciente demanda de soluciones de pruebas avanzadas en el campo de los circuitos integrados. Estos servicios permiten la evaluación y validación exhaustivas del rendimiento, la confiabilidad y la funcionalidad de los CI fotónicos y electrónicos.

El crecimiento del mercado de automatización del diseño fotónico se puede atribuir a la evolución de la industria de automatización del diseño electrónico (EDA). Las herramientas de EDA se centraron inicialmente en el diseño y la verificación de circuitos integrados electrónicos (CI), pero se han ampliado para incluir capacidades de diseño fotónico.

Inversión gubernamental en el desarrollo y expansión de las industrias de semiconductores y fotónica

El mercado de automatización del diseño fotónico es un sector dinámico que apoya el desarrollo de tecnologías fotónicas. El gobierno canadiense ha apoyado iniciativas como el desarrollo de una industria global de automatización del diseño fotónico y el suministro de productos líderes en el campo. Por ejemplo, en febrero de 2022, el gobierno canadiense anunció una inversión sustancial de 240 millones de dólares para las industrias de semiconductores y fotónica. Esta medida estratégica tiene como objetivo impulsar el crecimiento y la competitividad de estos sectores, posicionando a Canadá como líder mundial en la mejora de la fabricación y la innovación tecnológica . La inversión apoyará el desarrollo de tecnologías de vanguardia, iniciativas de investigación y desarrollo y la expansión de las capacidades de fabricación en las industrias de semiconductores y fotónica en todo el país. Fomentará la colaboración entre la industria, el mundo académico y el gobierno, impulsando la innovación y creando nuevas oportunidades laborales.

Análisis de segmentación de informes fotónicos

Los segmentos clave que contribuyeron a la derivación del análisis fotónico son el componente, la implementación, el tamaño de la organización y la aplicación.

- Según los componentes, el mercado de automatización del diseño fotónico se divide en soluciones y servicios. El segmento de soluciones tuvo una mayor participación de mercado en 2022.

- En términos de implementación, el mercado se divide en local y en la nube. El segmento local tuvo una mayor participación de mercado en 2022.

- En términos de tamaño de la organización, el mercado se divide en pymes y grandes empresas. El segmento de grandes empresas tuvo una mayor participación de mercado en 2022.

- En función de la aplicación, el mercado de automatización del diseño fotónico se segmenta en investigación académica e investigación y fabricación industriales. El segmento de investigación y fabricación industriales tuvo una mayor participación de mercado en 2022.

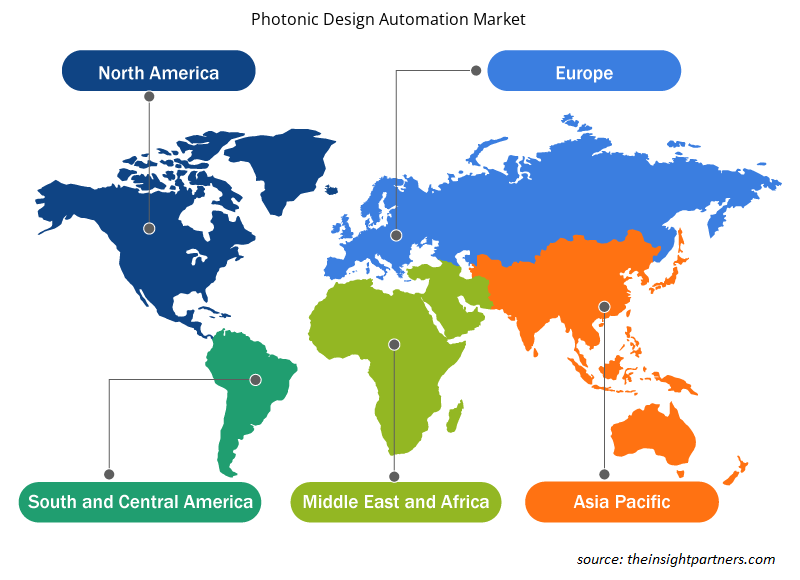

Análisis de la cuota de mercado de automatización del diseño fotónico por geografía

El alcance geográfico del informe del mercado de automatización del diseño fotónico se divide principalmente en cinco regiones: América del Norte, Asia Pacífico, Europa, Medio Oriente y África, y América del Sur y Central.

Se prevé que el mercado de Asia Pacífico se expanda durante el período de pronóstico, debido a la presencia de industrias fotónicas en China, Corea del Sur, Japón e India. Corea del Sur tiene una fuerte presencia en la industria fotónica y es conocida por sus avances tecnológicos en tecnología de la información y la comunicación. Esto ha contribuido al crecimiento del mercado de automatización del diseño fotónico en el país. Los avances tecnológicos, las colaboraciones y las inversiones en investigación y desarrollo impulsan el mercado en Corea del Sur. La implementación de la automatización en el sector manufacturero también juega un papel en el impulso del mercado. La automatización del diseño fotónico es crucial para varias aplicaciones en Corea del Sur, incluidas las telecomunicaciones, los centros de datos, la atención médica y la detección. Permite la manipulación eficiente de ondas electromagnéticas guiadas y contribuye al desarrollo de dispositivos fotónicos avanzados.

Perspectivas regionales del mercado de automatización del diseño fotónico

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de automatización del diseño fotónico durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de automatización del diseño fotónico en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de automatización del diseño fotónico

Alcance del informe de mercado de automatización del diseño fotónico

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | 1.390 millones de dólares estadounidenses |

| Tamaño del mercado en 2030 | US$ 3.90 mil millones |

| CAGR global (2022-2030) | 13,8% |

| Datos históricos | 2020-2021 |

| Período de pronóstico | 2023-2030 |

| Segmentos cubiertos | Por componente

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

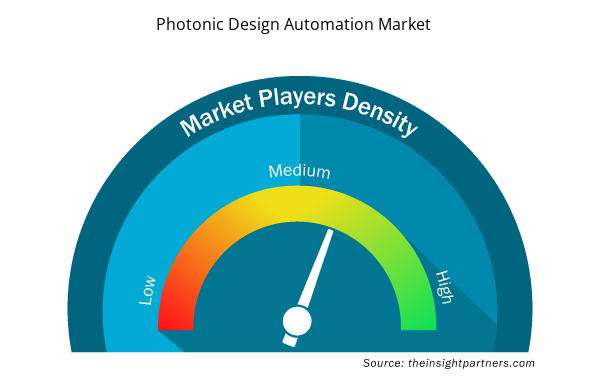

Densidad de actores del mercado: comprensión de su impacto en la dinámica empresarial

El mercado de automatización del diseño fotónico está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de automatización del diseño fotónico son:

- Ansys Inc

- LioniX International BV

- VPlphotonics GmbH

- Sistemas Optiwave Inc.

- Fotónica Luceda

- Sistemas de diseño de cadencia Inc.

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de automatización de diseño fotónico

Noticias y desarrollos recientes del mercado de automatización del diseño fotónico

El mercado de automatización del diseño fotónico se evalúa mediante la recopilación de datos cualitativos y cuantitativos posteriores a la investigación primaria y secundaria, que incluye publicaciones corporativas importantes, datos de asociaciones y bases de datos. A continuación, se enumeran algunos de los avances en el mercado de automatización del diseño fotónico:

- Luceda Photonics anunció una colaboración con Aluvia Photonics, la primera fundición de Al2O3 del mundo para aplicaciones fotónicas integradas. Esta colaboración ofrece a los diseñadores un kit de diseño de procesos (PDK) avanzado dentro de la plataforma de diseño de Luceda Photonics, lo que permite el acceso a las próximas ejecuciones de obleas multiproyecto (MPW) en Aluvia Photonics. (Fuente: Luceda Photonics, sitio web de la empresa, agosto de 2023).

- AIM Photonics anunció el lanzamiento de sus nuevos servicios de pruebas optoelectrónicas, que incluyen un conjunto completo de herramientas avanzadas para probar tanto circuitos integrados fotónicos (PIC) como circuitos integrados electrónicos convencionales. (Fuente: AIM Photonics Inc, sitio web de la empresa, mayo de 2023).

Informe sobre el mercado de automatización del diseño fotónico y resultados finales

El informe “Tamaño y pronóstico del mercado de automatización del diseño fotónico (2020-2030)” proporciona un análisis detallado del mercado que cubre las siguientes áreas:

- Tamaño del mercado de automatización del diseño fotónico y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de automatización del diseño fotónico, así como dinámica del mercado, como impulsores, restricciones y oportunidades clave

- Análisis detallado de las cinco fuerzas de Porter y PEST y FODA

- Análisis del mercado de automatización del diseño fotónico que abarca las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama de la industria y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes para el mercado de automatización del diseño fotónico

- Perfiles detallados de empresas

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

The global photonic design automation market is estimated to register a CAGR of 13.8% during the forecast period 2022–2030.

North America dominated the photonic design automation market in 2022.

Collaboration between organizations for developing new innovative photonics design automation and increasing need for efficiency and accuracy are the major factors that propel the global photonic design automation market.

The global photonic design automation market is expected to reach US$ 3.90 billion by 2030.

Integration of photonics in electronic design automation (EDA) tools to play a significant role in the global photonic design automation market in the coming years.

The key players holding majority shares in the global photonic design automation market are Ansys Inc, LioniX International BV, VPlphotonics GmbH, Optiwave Systems Inc, Luceda Photonics, Cadence Design Systems Inc, Siemens AG, Synopsys Inc, AIM Photonics Inc, and SystemLab Inc.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - Photonic Design Automation Market

- AIM Photonics

- Ansys Inc

- Cadence Design Systems Inc

- LioniX International BV

- Luceda Photonics

- Optiwave Systems Inc

- Siemens AG

- Synopsys Inc

- SystemLab Inc

- VPIphotonics GmbH

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe