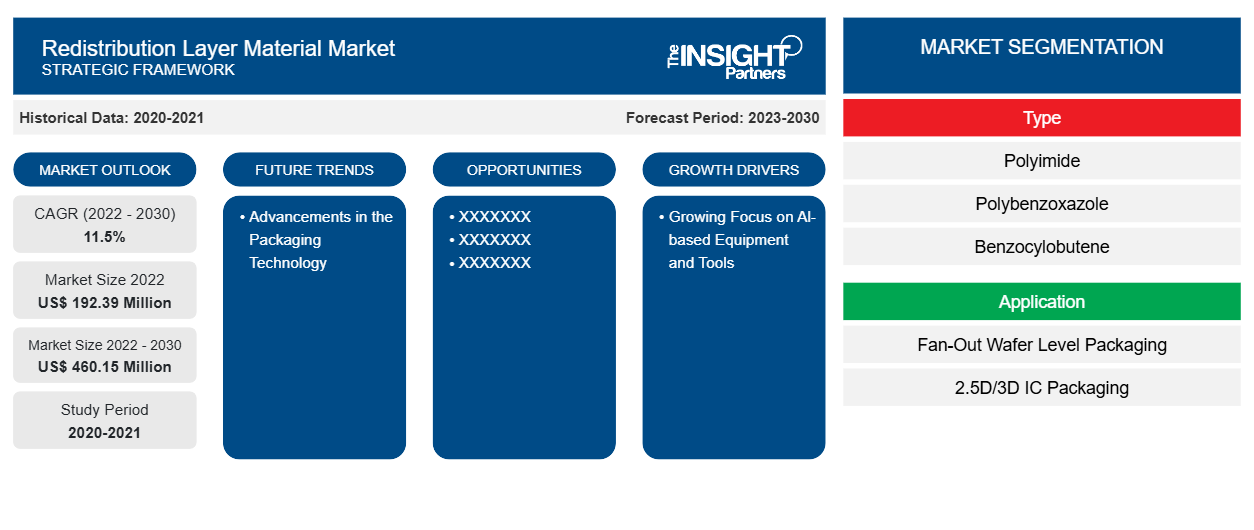

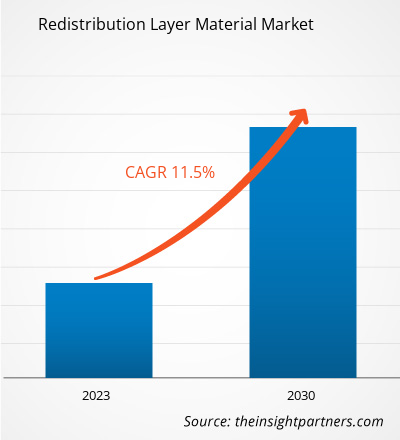

[Informe de investigación] Se espera que el tamaño del mercado de materiales de capa de redistribución crezca de US$ 192,39 millones en 2022 a US$ 460,15 millones en 2030; se estima que registrará una CAGR del 11,5% entre 2022 y 2030.

Perspectivas del mercado y opinión de analistas:

El proceso de empaquetado avanzado comienza en el nivel de la matriz, donde el objetivo es siempre reducir el tamaño de la matriz sin comprometer la densidad de entrada-salida (E/S). Varias otras tecnologías de empaquetado emergentes desempeñan un papel clave en la integración heterogénea de dispositivos. El empaquetado en abanico a nivel de oblea (WLFO) es una de las principales tecnologías de empaquetado que ha surgido como un proceso de empaquetado integral. El proceso WLFO anteriormente solo tenía diseños de matriz única, es decir, una sola capa de redistribución (RDL) en un lado de una oblea reconstituida. La RDL actúa como un paso crucial en el empaquetado avanzado de obleas. RDL sirve como un redireccionamiento del diseño de E/S y permite un mayor número de E/S. Una alta densidad de E/S generalmente crea un mejor rendimiento eléctrico, ya que más salidas dan como resultado señales eléctricas más rápidas entre la matriz y minimizan el riesgo que plantean los cortocircuitos eléctricos. Además, una mayor densidad de E/S permite que el paquete logre un mejor rendimiento simultáneamente. Además, la ubicación estratégica de Asia como centro de fabricación global, junto con los costos de producción competitivos, ha atraído a corporaciones multinacionales que buscan optimizar sus cadenas de suministro. Esto ha creado un ecosistema sólido para el mercado de materiales de capas de redistribución, con varios proveedores y fabricantes que establecen una presencia en la región. Este factor está impulsando significativamente el crecimiento del mercado global de materiales de capas de redistribución .

Factores impulsores del crecimiento y desafíos:

Los materiales de la capa de redistribución (RDL) son fundamentales para permitir la miniaturización de los paquetes de semiconductores, lo cual es esencial para dar cabida a la creciente complejidad de los dispositivos de IA. La búsqueda de capacidades de IA más avanzadas requiere el desarrollo de componentes de hardware compactos y densamente integrados. A medida que los sistemas de IA se vuelven más sofisticados, aumenta la demanda de componentes más pequeños y eficientes. Por lo tanto, la creciente demanda de equipos y herramientas basados en IA está impulsando el mercado de materiales de la capa de redistribución. Además, el mercado mundial de materiales de la capa de redistribución está experimentando un crecimiento significativo, impulsado principalmente por la creciente demanda de dos industrias clave: la automotriz y las telecomunicaciones. Las necesidades de producción en constante expansión de la industria automotriz impulsan el crecimiento del mercado. Según el Instituto ISEAS-Yusof Ishak, el sudeste asiático es una importante base de producción de automóviles. El sudeste asiático es el séptimo centro de fabricación de automóviles más grande del mundo y produjo 3,5 millones de vehículos en 2021. Sin embargo, las fluctuaciones en los precios de las materias primas plantean un desafío importante para el crecimiento del mercado mundial de materiales de la capa de redistribución. Estos cambios de precios pueden tener un impacto significativo en la industria, afectando los costos de producción, las estrategias de fijación de precios y la estabilidad general del mercado. Uno de los problemas clave es la dependencia de materias primas importadas. Muchos componentes esenciales para los materiales de la capa de redistribución, como polímeros especializados, metales y productos químicos, suelen obtenerse de proveedores internacionales.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de materiales de capa de redistribución: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Segmentación y alcance del informe:

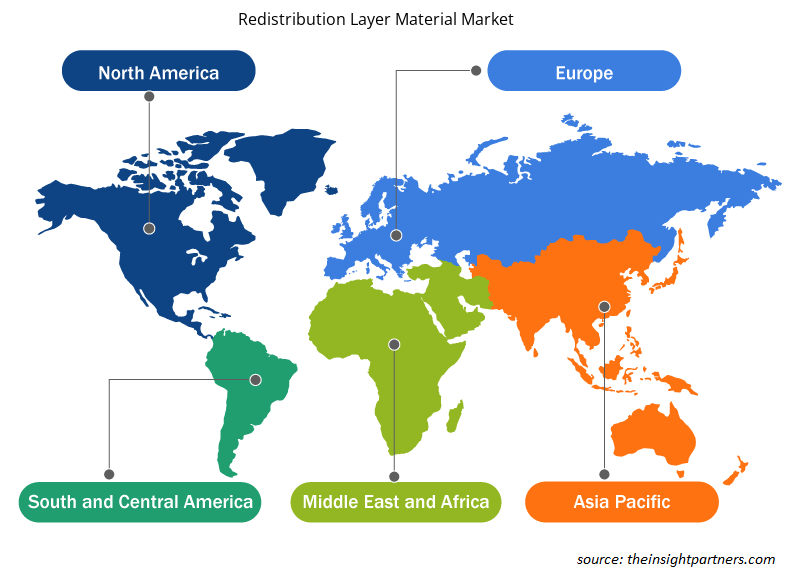

El mercado global de materiales de capa de redistribución se divide en dos categorías: poliimida (PI), polibenzoxazol (PBO), benzociclobuteno (BCB), entre otras. Según la aplicación, el mercado de materiales de capa de redistribución se divide en empaquetado a nivel de oblea en abanico (FOWLP) y empaquetado de circuitos integrados 2,5D/3D. Geográficamente, el mercado se divide en América del Norte (EE. UU., Canadá y México), Europa (Alemania, Francia, Italia, Reino Unido, Rusia y resto de Europa), Asia Pacífico (Australia, China, Japón, India, Corea del Sur y resto de Asia Pacífico), Oriente Medio y África (EAU, Arabia Saudita, Sudáfrica y resto de Oriente Medio y África) y América del Sur y Central (Brasil, Argentina y resto de América del Sur y Central).

Análisis segmental:

Según el tipo, el mercado de materiales de capa de redistribución se segmenta en poliimida (PI), polibenzoxazol (PBO), benzociclobuteno (BCB) y otros. El segmento de poliimida (PI) tuvo la mayor participación de mercado en 2022. Las poliimidas son termoplásticos a base de polímeros con una alta viscosidad de fusión y requieren presiones más altas para formar piezas moldeadas. Las poliimidas ofrecen buena resistencia química, alta resistencia mecánica, mayor estabilidad térmica y propiedades eléctricas excepcionales. Para los métodos de empaquetado de circuitos integrados, las poliimidas se utilizan como adhesivos de alta temperatura, amortiguadores de tensión mecánica y como película que soporta los circuitos de tamaño micro. El único inconveniente del uso de poliimidas fue el de temperaturas de curado más altas, mientras que el empaquetado exige temperaturas de curado más bajas. Por ello, varios proveedores de materiales se han centrado en proporcionar poliimidas con temperaturas de curado más bajas. La PI se utiliza principalmente en todas las aplicaciones de bumping de obleas de chip invertido y WLP. Según la aplicación, el mercado de materiales de capa de redistribución se bifurca en empaquetado a nivel de oblea en abanico (FOWLP) y empaquetado de circuitos integrados 2,5D/3D [memoria de alto ancho de banda (HBM), integración de múltiples chips, paquete sobre paquete (FOPOP) y otros]. La participación de mercado de materiales de capa de redistribución del segmento de empaquetado de circuitos integrados 2,5D/3D fue notable en 2022. El aumento de los costos de los pasos de litografía y el procesamiento de obleas en general en los nodos de silicio de próxima generación están impulsando a la industria a buscar alternativas para mejorar el rendimiento y la funcionalidad de los dispositivos electrónicos. Además, la necesidad de integrar tecnologías dispares como la lógica, la memoria, la RF y los sensores en formatos pequeños está impulsando a la industria hacia la integración 3D como solución.

Análisis regional:

El mercado de materiales de capa de redistribución está segmentado en cinco regiones clave: América del Norte, Europa, Asia Pacífico, América del Sur y Central, y Oriente Medio y África. Asia Pacífico dominó el mercado mundial de materiales de capa de redistribución, que representó aproximadamente 150 millones de dólares estadounidenses en 2022. América del Norte también es un contribuyente importante, con una importante participación en el mercado mundial de materiales de capa de redistribución. Se espera que el mercado de materiales de capa de redistribución de América del Norte alcance más de 60 millones de dólares estadounidenses para 2030. Se anticipa que Europa registre una CAGR considerable de más del 10% entre 2022 y 2030. El mercado de materiales de capa de redistribución de Asia Pacífico, por país, está segmentado en Australia, China, India, Japón, Corea del Sur y el resto de Asia Pacífico. El mercado está impulsado por la creciente demanda de materiales de capa de redistribución por parte de las industrias automotriz y de telecomunicaciones. Taiwán domina el mercado regional, seguido de países como China, Corea del Sur, Japón y Vietnam. La región se considera un centro manufacturero mundial debido a la presencia de diversas industrias manufactureras. Con la evolución de China hacia un centro de fabricación de mano de obra altamente calificada, países en desarrollo como India, Corea del Sur, Taiwán y Vietnam están atrayendo a varias empresas que planean trasladar sus instalaciones de fabricación de mano de obra poco o medianamente calificada a países vecinos, lo que se traduce en menores costos laborales.

Desarrollos industriales y oportunidades futuras:

A continuación se enumeran varias iniciativas adoptadas por los actores clave que operan en el mercado de materiales de la capa de redistribución:

- En agosto de 2022, ASE Technology organizó una ceremonia para la construcción de una nueva instalación de ensamblaje y prueba de semiconductores en Penang, Malasia. La nueva instalación de ASE Malasia (ASEM) constará de dos edificios (plantas 4 y 5) con una superficie construida de 982.000 pies cuadrados, ubicada en la Zona Industrial Libre de Bayan Lepas.

- En julio de 2021, DuPont Mobility & Materials anunció su plan de invertir US$ 5 millones en recursos de capital y operativos en sus instalaciones de fabricación en Alemania y Suiza para aumentar la capacidad de sus adhesivos automotrices de alto rendimiento.

Impacto de la pandemia de COVID-19:

La pandemia de COVID-19 afectó negativamente a casi todas las industrias en varios países. Los confinamientos, cierres de empresas y restricciones de viajes en América del Norte, Europa, Asia Pacífico (APAC), América del Sur y Central (SAM) y Oriente Medio y África (MEA) obstaculizaron el crecimiento de varias industrias, incluida la industria química y de materiales. El cierre de las unidades de fabricación perturbó las cadenas de suministro globales, las actividades de fabricación, los cronogramas de entrega y las ventas de productos esenciales y no esenciales. Varias empresas informaron retrasos en las entregas de productos y una caída en sus ventas de productos en 2020. Debido a la recesión económica inducida por la pandemia, los consumidores se volvieron cautelosos y selectivos en las decisiones de compra. Los consumidores redujeron significativamente las compras no esenciales debido a los menores ingresos y las perspectivas de ganancias inciertas, especialmente en las regiones en desarrollo. Muchos fabricantes de materiales de capas de redistribución informaron una disminución de las ganancias debido a la reducción de la demanda de los consumidores durante la fase inicial de la pandemia. Sin embargo, a fines de 2021, muchos países estaban completamente vacunados y los gobiernos anunciaron la relajación de ciertas regulaciones, incluidos los confinamientos y las prohibiciones de viaje. Se ha producido un aumento de los ingresos disponibles de la población, por lo que se ha incrementado el interés por comprar muebles nuevos y renovarlos, lo que ha impulsado la demanda de materiales de revestimiento para redistribución. Todos estos factores impulsan el crecimiento del mercado de materiales de revestimiento para redistribución en diferentes regiones.

Perspectivas regionales del mercado de materiales de la capa de redistribución

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de materiales de capa de redistribución durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de materiales de capa de redistribución en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos específicos regionales para el mercado de materiales de capa de redistribución

Alcance del informe de mercado de materiales de capa de redistribución

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | US$ 192,39 millones |

| Tamaño del mercado en 2030 | US$ 460,15 millones |

| CAGR global (2022-2030) | 11,5% |

| Datos históricos | 2020-2021 |

| Período de pronóstico | 2023-2030 |

| Segmentos cubiertos | Por tipo

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

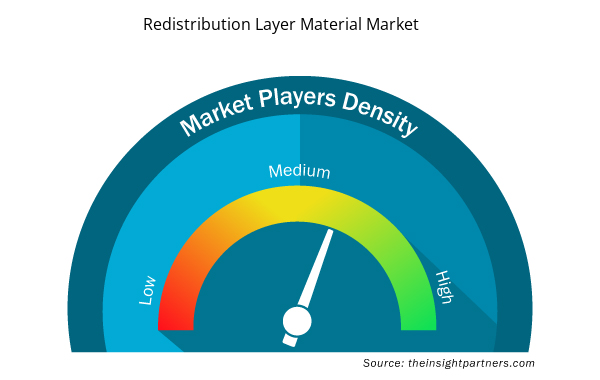

Densidad de actores del mercado: comprensión de su impacto en la dinámica empresarial

El mercado de materiales de capa de redistribución está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de materiales de capa de redistribución son:

- SK Hynix Inc

- Samsung Electronics Co. Ltd.

- Tecnologías Infineon AG

- Dupont De Nemours Inc

- Corporación Fujifilm Holdings

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de materiales de la capa de redistribución

Panorama competitivo y empresas clave:

SK Hynix Inc, Samsung Electronics Co Ltd, Infineon Technologies AG, Dupont De Nemours Inc, Fujifilm Holdings Corp, Amkor Technology Inc, ASE Technology Holding Co Ltd., NXP Semiconductors NV, JCET Group Co Ltd y Shin-Etsu Chemical Co Ltd se encuentran entre los actores destacados que operan en el mercado global de materiales de capa de redistribución. Estos actores ofrecen materiales de capa de redistribución de alta calidad y atienden a muchos consumidores en todo el mundo.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

The Internet of Things (IoT) market across the globe has gained considerable popularity recently, with businesses acknowledging the significance of connectivity. IoT has enabled each device to be connected to the Internet. According to the International Data Corporation (IDC), 41.6 billion IoT devices will be in 2025, capable of generating 79.4 zettabytes (ZB) of data. This exponential increase in data traffic over the internet is due to the increasing penetration of smartphones and other consumer electronics that can be connected to the internet due to the rising popularity of IoT.

Based on type, the redistribution layer material market is segmented into polyimide (PI), polybenzoxazole (PBO), benzocylobutene (BCB), and others. The polyimide (PI) segment held the largest market share in 2022. Polyimides are polymer-based thermoplastics with a high melt viscosity and require higher pressures for forming molded parts. Polyimides offer good chemical resistance, high mechanical strength, higher thermal stabilities, and exceptional electrical properties. For the IC packaging methods, polyimides are used as high-temperature adhesives, mechanical stress buffers, and as a film supporting the micro-sized circuitry.

The major players operating in the global redistribution layer material market are SK Hynix Inc, Samsung Electronics Co Ltd, Infineon Technologies AG, Dupont De Nemours Inc, Fujifilm Holdings Corp, Amkor Technology Inc, ASE Technology Holding Co Ltd., NXP Semiconductors NV, JCET Group Co Ltd, and Shin-Etsu Chemical Co Ltd.

The growing demand for AI-based equipment and tools is significantly impacting the redistribution layer material market. The quest for more advanced AI capabilities necessitates the development of more compact and densely integrated hardware components. Redistribution layer (RDL) materials are fundamental in enabling the miniaturization of semiconductor packages, which is essential to accommodate the increasing complexity of AI devices. As AI systems become more sophisticated, the demand for smaller and more efficient components grows.

Asia Pacific accounted for the largest share of the global redistribution layer material market. Asia Pacific is one of the most significant regions for the redistribution layer material market owing to drastic increase in the demand for semiconductors.

Based on application, the redistribution layer material market is bifurcated into fan-out wafer level packaging (FOWLP) and 2.5D/3D IC packaging [high bandwidth memory (HBM), multi-chip integration, package on package (FOPOP), and others]. The redistribution layer material market share of the 2.5D/3D IC packaging segment was notable in 2022. The increased costs of lithography steps and wafer processing in general at the next-generation silicon nodes are driving the industry to find alternatives to improve the performance and functionality of electronic devices.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Redistribution Layer Material Market

- SK Hynix Inc

- Samsung Electronics Co Ltd

- Infineon Technologies AG

- Dupont De Nemours Inc

- Fujifilm Holdings Corp

- Amkor Technology Inc

- ASE Technology Holding Co Ltd.

- NXP Semiconductors NV

- JCET Group Co Ltd

- Shin-Etsu Chemical Co Ltd

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe