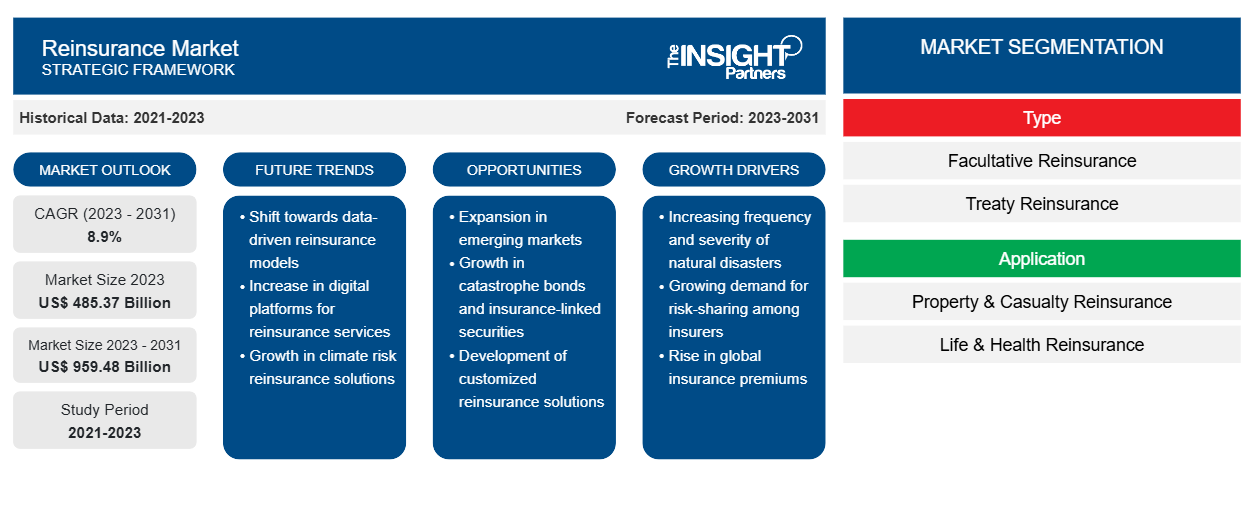

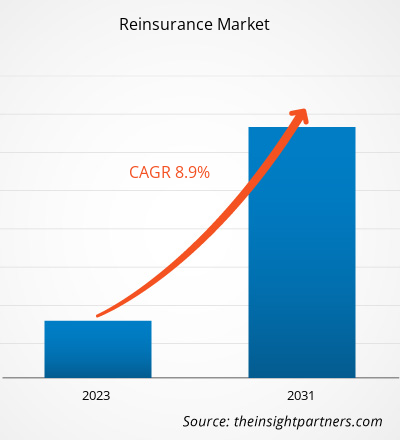

Se espera que el tamaño del mercado de reaseguros crezca de 485.370 millones de dólares en 2023 a 959.480 millones de dólares en 2031; se anticipa que se expandirá a una CAGR del 8,9% entre 2023 y 2031. El mercado de reaseguros incluye perspectivas de crecimiento debido a las tendencias actuales del mercado de reaseguros y su impacto previsible durante el período de pronóstico. Las compañías de seguros generalmente desean ofrecer protección financiera a sus clientes, lo que puede cumplirse mediante soluciones de reaseguro. Las compañías de seguros desean con frecuencia estas protecciones. Los proveedores de reaseguros protegen a otras compañías de seguros de las pérdidas, en particular las resultantes de eventos catastróficos como huracanes. Esto ha impulsado a las empresas de todo el mundo a adoptar soluciones para mitigar los riesgos financieros. En tal escenario, la industria del reaseguro también ha estado evolucionando para respaldar los riesgos que conllevan tales cambios en las empresas y el comportamiento de los consumidores.

Análisis del mercado de reaseguros

El reaseguro es el término que se utiliza para designar a las compañías de seguros como un seguro. Se trata de un contrato entre una aseguradora y una reaseguradora. El reaseguro ayuda a las aseguradoras a mantenerse en el negocio recuperando todo o parte del dinero que han pagado a los reclamantes. El reaseguro reduce la responsabilidad neta por riesgos específicos y proporciona protección contra desastres frente a pérdidas significativas o numerosas. Las aseguradoras compran reaseguros por cuatro razones: para aumentar la capacidad, para estabilizar la experiencia de pérdidas, para protegerse a sí mismas y a los asegurados frente a desastres y para limitar la responsabilidad por un riesgo en particular. El reaseguro aumenta la capacidad de la aseguradora para soportar la carga financiera en caso de eventos poco comunes y significativos al protegerla de los pasivos acumulados. Esto proporciona a la aseguradora una mayor seguridad de su capital y solvencia. Para mantener los márgenes de solvencia, las aseguradoras pueden suscribir pólizas que cubran una mayor cantidad de riesgo sin aumentar innecesariamente los gastos administrativos mediante el uso del reaseguro. Además, el reaseguro proporciona a las aseguradoras activos líquidos significativos en caso de pérdidas extraordinarias.

La globalización ha evolucionado en las últimas décadas como resultado de la expansión de las redes comerciales y financieras que cruzan las fronteras nacionales, lo que hace que las empresas y los trabajadores de otras economías estén cada vez más interconectados. Una mayor globalización crea más oportunidades para las inversiones internacionales, lo que da lugar a más programas vinculados a la inversión. Además, la industrialización también facilita el aumento de las inversiones, las colaboraciones más amplias, las asociaciones y las empresas conjuntas, lo que facilita el crecimiento del mercado de reaseguros.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de reaseguros: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Panorama general de la industria del reaseguro

- El reaseguro es una herramienta crucial utilizada por las compañías de seguros para controlar el riesgo y las tenencias de capital necesarias para soportar ese riesgo.

- Las aseguradoras pueden recurrir al reaseguro para lograr un perfil de riesgo objetivo óptimo. En el negocio de seguros, las transacciones de reaseguro pueden ser complicadas.

- Las empresas pueden emplear numerosas operaciones de reaseguro con diferentes detalles. El reaseguro se utiliza con frecuencia por las siguientes razones: 1) aumentar la capacidad de la compañía de seguros; 2) estabilizar los resultados de suscripción; 3) financiación; 4) proporcionar protección contra catástrofes; 5) abandonar una línea de negocio en particular; 6) distribuir el riesgo; y 7) adquirir conocimientos.

- Los reguladores estatales de seguros han comprendido desde hace mucho tiempo que, para satisfacer las demandas del mercado estadounidense, es necesaria capacidad de reaseguro tanto local como extranjera, y el sector de reaseguros estadounidense sigue siendo una fuente importante de capacidad para las aseguradoras nacionales.

- Como resultado, Estados Unidos ha creado un marco regulatorio de reaseguros que ha fomentado el crecimiento de un mercado de reaseguros accesible pero seguro, en el que la mayoría de las primas de reaseguro se reaseguran fuera del país.

Impulsor del mercado de reaseguros

El crecimiento significativo del reaseguro de propiedad intelectual (PI) y del reaseguro hipotecario impulsará el mercado del reaseguro

- La expansión y la innovación en los sectores de reaseguro de propiedad intelectual y reaseguro hipotecario están llamados a ser motores fundamentales del crecimiento dentro del mercado de reaseguros.

- Al aprovechar estrategias avanzadas de gestión de riesgos y soluciones personalizadas, las aseguradoras pueden mitigar eficazmente los riesgos asociados con los activos de propiedad intelectual y las carteras hipotecarias, desbloqueando así nuevas oportunidades de generación de ingresos y expansión del mercado.

- Este enfoque estratégico en la propiedad intelectual y el reaseguro hipotecario no sólo mejora la capacidad de las aseguradoras para gestionar el riesgo, sino que también fomenta un clima de estabilidad y confianza dentro de la industria, atrayendo mayor inversión e impulsando el crecimiento del mercado de reaseguros.

Análisis de la segmentación del informe del mercado de reaseguros

- Según el tipo, el mercado de reaseguro se segmenta en reaseguro facultativo y reaseguro por tratado.

- Se espera que el segmento de reaseguros por tratados tenga una participación sustancial en el mercado de reaseguros en 2023.

- En un contrato de reaseguro por tratado, el reasegurador debe aceptar todas las pólizas del reasegurado, incluidas aquellas que aún no se han emitido o una determinada clase de pólizas.

- El reaseguro facultativo puede cubrir muchas secciones con múltiples pólizas agrupadas, o puede cubrir una sola póliza individualmente, como por ejemplo reasegurar el exceso de seguro de una empresa o un edificio grande.

Análisis de la cuota de mercado de reaseguros por geografía

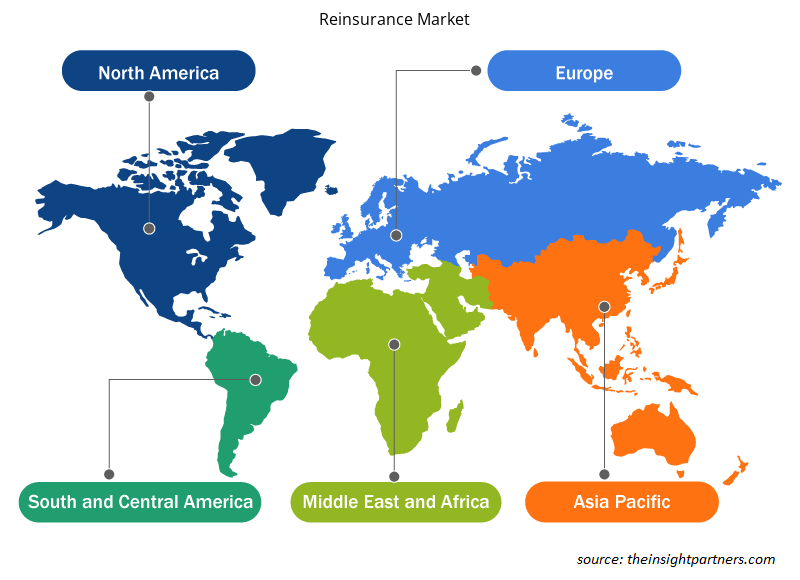

El mercado de reaseguros se divide principalmente en cinco regiones: América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur. América del Norte está experimentando un rápido crecimiento y se prevé que ocupe una cuota de mercado significativa en materia de reaseguros. El importante desarrollo económico de la región, el crecimiento de la población y el creciente enfoque en la gestión de riesgos y el reaseguro han contribuido al crecimiento del mercado.

Perspectivas regionales del mercado de reaseguros

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de reaseguros durante el período de pronóstico. En esta sección también se analizan los segmentos y la geografía del mercado de reaseguros en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga los datos regionales específicos para el mercado de reaseguros

Alcance del informe sobre el mercado de reaseguros

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | US$ 485,37 mil millones |

| Tamaño del mercado en 2031 | US$ 959,48 mil millones |

| CAGR global (2023 - 2031) | 8,9% |

| Datos históricos | 2021-2023 |

| Período de pronóstico | 2023-2031 |

| Segmentos cubiertos | Por tipo

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de reaseguros: comprensión de su impacto en la dinámica empresarial

El mercado de reaseguros está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de reaseguros son:

- Múnich Re

- Grupo Swiss Re

- Grupo Re de Hannover

- Vida en Canadá

- Berkshire Hathaway Inc

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de reaseguros

El "Análisis del mercado de reaseguros"Se llevó a cabo en función del tipo, la aplicación, el modo y la geografía. Según el tipo, el mercado se segmenta en reaseguro facultativo y reaseguro por contrato. Según la aplicación, el mercado de reaseguros se segmenta en reaseguro de daños y responsabilidad civil y reaseguro de vida y salud. Según el modo, el mercado se segmenta en en línea y fuera de línea. Según la geografía, el mercado se segmenta en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur.

Noticias y desarrollos recientes del mercado de reaseguros

Las empresas adoptan estrategias inorgánicas y orgánicas, como fusiones y adquisiciones, en el mercado de reaseguros. A continuación se enumeran algunos de los principales acontecimientos recientes del mercado:

- En febrero de 2024, Resolution Life anunció que su plataforma de reaseguros de Bermudas, Resolution Re, había firmado un acuerdo de reaseguro de flujo con una aseguradora japonesa. Este acuerdo tiene como objetivo ofrecer una mayor capacidad y una mayor competitividad de los productos, mejorando la oferta a los asegurados de rentas fijas de la cedente.

[Fuente: Resolution Life, sitio web de la empresa]

- En enero de 2024, Reinsurance Group of America, Incorporated anunció una inversión estratégica y una asociación exclusiva de reaseguro de vida y salud a nivel mundial con la compañía de tecnología de seguros DigitalOwl.

[Fuente: Reinsurance Group of America, sitio web de la empresa]

- En enero de 2024, Guy Carpenter anunció el lanzamiento de un nuevo producto de reaseguro cibernético, CatStop+. CatStop+ ayuda a resolver una variedad de problemas que enfrentan las reaseguradoras cibernéticas, logrando un equilibrio entre la cobertura contra riesgos máximos, la protección contra riesgos extremos y la rentabilidad, al tiempo que aporta claridad a la recuperación de pérdidas resultantes de un evento cibernético grave.

[Fuente: Guy Carpenter, sitio web de la empresa]

- En diciembre de 2023, Manulife Financial Corporation anunció un acuerdo de reaseguro por 13.000 millones de dólares, incluidos 6.000 millones de dólares en cuidados a largo plazo, con Global Atlantic.

[Fuente: Global Atlantic, sitio web de la empresa]

Informe sobre el mercado de reaseguros: cobertura y resultados

El pronóstico del mercado de reaseguros se estima en función de diversos hallazgos de investigación primaria y secundaria, como publicaciones de empresas clave, datos de asociaciones y bases de datos. El informe de mercado "Tamaño y pronóstico del mercado de reaseguros (2021-2031)" proporciona un análisis detallado del mercado que cubre las siguientes áreas:

- Tamaño del mercado y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance.

- Dinámica del mercado como impulsores, restricciones y oportunidades clave.

- Principales tendencias futuras.

- Análisis PEST y FODA detallado

- Análisis del mercado global y regional que cubre las tendencias clave del mercado, los actores clave, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama de la industria y la competencia que cubre la concentración del mercado, el análisis de mapas de calor, los actores clave y los desarrollos recientes.

- Perfiles detallados de empresas.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

- Procedure Trays Market

- Piling Machines Market

- Foot Orthotic Insoles Market

- Medical Enzyme Technology Market

- Microplate Reader Market

- Flexible Garden Hoses Market

- Volumetric Video Market

- Oxy-fuel Combustion Technology Market

- Electronic Toll Collection System Market

- Nuclear Waste Management System Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

Digital transformation promoting online reinsurance is anticipated to play a significant role in the global reinsurance market in the coming years.

The global reinsurance market was estimated to be US$ 485.37 billion in 2023 and is expected to grow at a CAGR of 8.9% during the forecast period 2023 - 2031.

The increasing frequency and severity of natural disasters, increasing innovations in the insurance industry, and significant growth in intellectual property (IP) reinsurance and mortgage reinsurance are the major factors that propel the global reinsurance market.

The key players holding majority shares in the global reinsurance market are Munich Re; Swiss Re Group; Hannover Re Group; Canada Life RE; and Berkshire Hathaway Inc,

The global reinsurance market is expected to reach US$ 959.48 billion by 2031.

Trends and growth analysis reports related to Banking, Financial Services, and Insurance : READ MORE..

- Munich Re

- Swiss Re Group

- Hannover Re Group

- Canada Life RE

- Berkshire Hathaway Inc

- China Reinsurance (Group)

- Lloyd’s

- BMS Group

- Markel Corporation

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe