Informe de mercado de espuma rígida 2027 por segmentos, geografía, dinámica, desarrollos recientes e ideas estratégicas

Informe de mercado de espuma rígida 2027 por segmentos, geografía, dinámica, desarrollos recientes e ideas estratégicas

- Estado : Publicada

- Código de informe : TIPRE00005351

- Categoría : Productos químicos y materiales

- Número de páginas : 144

- Formatos de informe disponibles :

- Fecha de última actualización : June 17, 2024

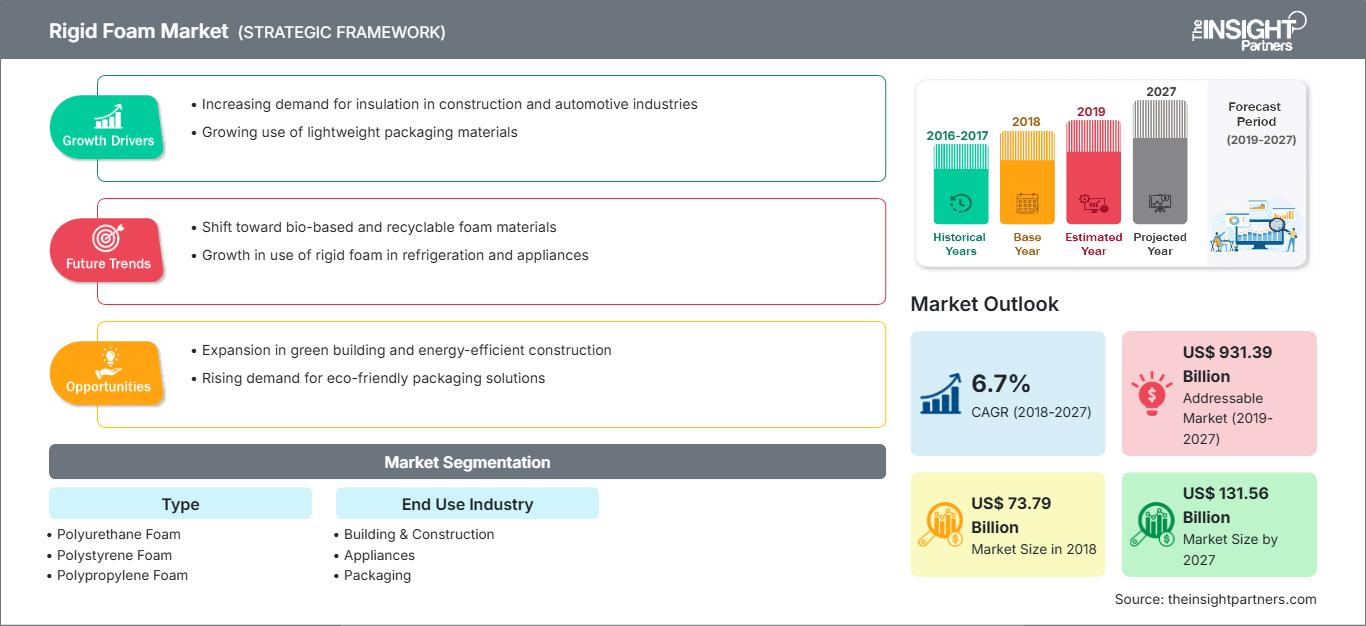

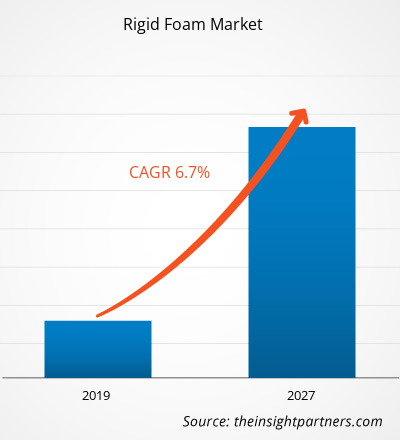

[Informe de investigación] El mercado de espuma rígida representó US$ 73.786,7 millones en 2018 y se espera que crezca a una CAGR de 6,7% durante el período de pronóstico 2019 - 2027, para representar US$ 131.558,9 millones en 2027.

Las espumas rígidas son conocidas por poseer diversas propiedades, como impermeabilidad, antiestáticas, antivibratorias y antideslizantes, lo que las convierte en el material ideal para su uso en diversas industrias, incluyendo la construcción. Protegen las superficies de concreto sobre las que se aplican y prolongan la vida útil de los pisos de concreto subyacentes. Son inertes a aceites, detergentes y limpiadores, fluidos de transmisión, agua, granizo, nieve y productos químicos corrosivos. También se utilizan para mejorar la estética del piso. Están disponibles en una variedad de colores, tonos y texturas. Se añaden pigmentos metálicos y escamas de vinilo para producir superficies con colores iridiscentes. Se espera que el atractivo estético de la espuma rígida de colores impulse el mercado de la espuma rígida y se utiliza cada vez más en proyectos de vivienda nueva y renovación de casas antiguas.

En 2018, la región APAC tuvo la mayor participación en el mercado mundial de espumas rígidas. Este crecimiento del mercado en APAC se atribuye principalmente a la presencia de importantes fabricantes de espumas rígidas en la región. Además, se espera que el aumento en la producción de espumas rígidas impulse el crecimiento del mercado durante el período 2019-2027. En Asia Pacífico, China representó la mayor participación en el mercado de espumas rígidas en términos de ingresos generados.

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de espumas rígidas: perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Perspectivas del mercado

Adopción de nuevas espumas de poli(lactida-uretano-isocianurato) basadas en residuos de biopolilactida

Se han observado rápidos avances en el campo de los polímeros, con el aumento en la producción de plásticos y polímeros en los últimos años. Se prevé una tendencia al alza en la industria de los polímeros que genere una alta proporción de residuos de polímeros. Además, se han establecido nuevas normas y regulaciones en el contexto de la protección del medio ambiente, lo que impulsa a científicos y emprendedores a buscar soluciones alternativas para la gestión y el tratamiento de los residuos plásticos o la adopción de plásticos biodegradables que puedan descomponerse en el medio ambiente natural. Entre los diversos tipos de plásticos biodegradables producidos en todo el mundo, el polilactido (PLA) se considera uno de los bioplásticos preferidos. Los residuos generados a partir de estos plásticos pueden procesarse fácilmente en un producto de valor completo, como las espumas rígidas de poliuretano-poliisocianurato (RPU/PIR). Estas espumas producidas a partir de polilactido biodegradable se consideran soluciones sostenibles. Según un estudio presentado por Europe PMC, el polilactido puede sustituir parcialmente al poliol petroquímico en la formulación de poliisocianurato. Además, las espumas PIR obtenidas poseen diversas características, como una densidad aparente mínima, fragilidad y capacidad de absorción de agua. Por lo tanto, el uso de poliol PLA compuesto de residuos plásticos puede ser una excelente alternativa a los polioles petroquímicos. Estos avances ayudan a gestionar los recursos escasos y a un uso eficiente de los residuos. Además, los productos fabricados a partir de este biomaterial se consideran soluciones respetuosas con el medio ambiente.

Información sobre tipos

Según el tipo, el mercado de la espuma rígida se divide en espuma de poliuretano, espuma de poliestireno, espuma de polipropileno, espuma de polietileno, espuma de cloruro de polivinilo, entre otras. El segmento de la espuma de poliuretano dominó el mercado mundial de espuma rígida. La espuma rígida de poliuretano se utiliza ampliamente en las industrias de refrigeración, construcción y embalaje gracias a sus excelentes propiedades de aislamiento y buena estabilidad dimensional.

Perspectivas de la industria de uso final

El mercado de espumas rígidas se divide, según el uso final, en edificación y construcción, electrodomésticos, embalajes, automoción y otros. Este segmento representó la mayor participación en el mercado global de espumas rígidas. Su uso en la construcción de viviendas y edificios reduce el consumo energético necesario para la calefacción y refrigeración de espacios interiores de edificios, comercios y oficinas. Se espera que el creciente consumo de espumas rígidas en el sector de la construcción impulse el crecimiento del mercado global de espumas rígidas durante el período de pronóstico.

Las empresas suelen adoptar diversas estrategias para expandir su presencia global. Huntsman Corporation, Covestro y BASF SE se encuentran entre los actores clave del mercado global de espumas rígidas, implementando estas estrategias para ampliar su cartera de clientes y obtener una cuota de mercado significativa, lo que les permite mantener su marca a nivel mundial.

Perspectivas regionales del mercado de espumas rígidas

Los analistas de The Insight Partners han explicado detalladamente las tendencias regionales y los factores que influyen en el mercado de espumas rígidas durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de espumas rígidas en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

Alcance del informe de mercado de espuma rígida

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2018 | US$ 73.79 mil millones |

| Tamaño del mercado en 2027 | US$ 131.56 mil millones |

| CAGR global (2018-2027)CAGR (2018 - 2027) | 6,7% |

| Datos históricos | 2016-2017 |

| Período de pronóstico | 2019-2027 |

| Segmentos cubiertos |

Por tipo

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los actores del mercado de espumas rígidas: comprensión de su impacto en la dinámica empresarial

El mercado de espumas rígidas está creciendo rápidamente, impulsado por la creciente demanda del usuario final debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y un mayor conocimiento de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una descripción general de los principales actores clave del mercado de espuma rígida

Informe destacado

- Las tendencias progresivas de la industria en el mercado de espuma rígida ayudan a los actores a desarrollar estrategias efectivas a largo plazo.

- Estrategias de crecimiento empresarial adoptadas por los mercados desarrollados y en desarrollo

- Análisis cuantitativo del mercado de espumas rígidas de 2017 a 2027

- Estimación de la demanda de espuma rígida en diversas industrias

- Análisis PEST para ilustrar la eficacia de los compradores y proveedores que operan en la industria para predecir el crecimiento del mercado

- Desarrollos recientes para comprender el escenario competitivo del mercado y la demanda de espuma rígida

- Tendencias y perspectivas del mercado junto con los factores que impulsan y restringen el crecimiento del mercado de espuma rígida

- Comprensión de las estrategias que sustentan el interés comercial con respecto al crecimiento del mercado de espuma rígida, lo que facilita el proceso de toma de decisiones para el tamaño del mercado de espuma rígida de las partes interesadas en varios nodos del mercado.

- Descripción detallada y segmentación del mercado de espuma rígida, así como su dinámica en la industria.

Mercado global de espuma rígida: por tipo

- espuma de poliuretano

- espuma de poliestireno

- espuma de polipropileno

- espuma de polietileno

- espuma de cloruro de polivinilo

- Otros

Mercado global de espumas rígidas: por industria de uso final

- Construcción y edificación

- Accesorios

- Embalaje

- Automotor

- Otros

Perfiles de empresas

- Saint-Gobain

- Corporación química Dow

- BASF SE

- Borealis AG

- Compañía química Sekisui, Ltd.

- Covestro AG

- Armacell Internacional SA

- Huntsman International LLC

- JSP

- Zotefoams Plc

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias