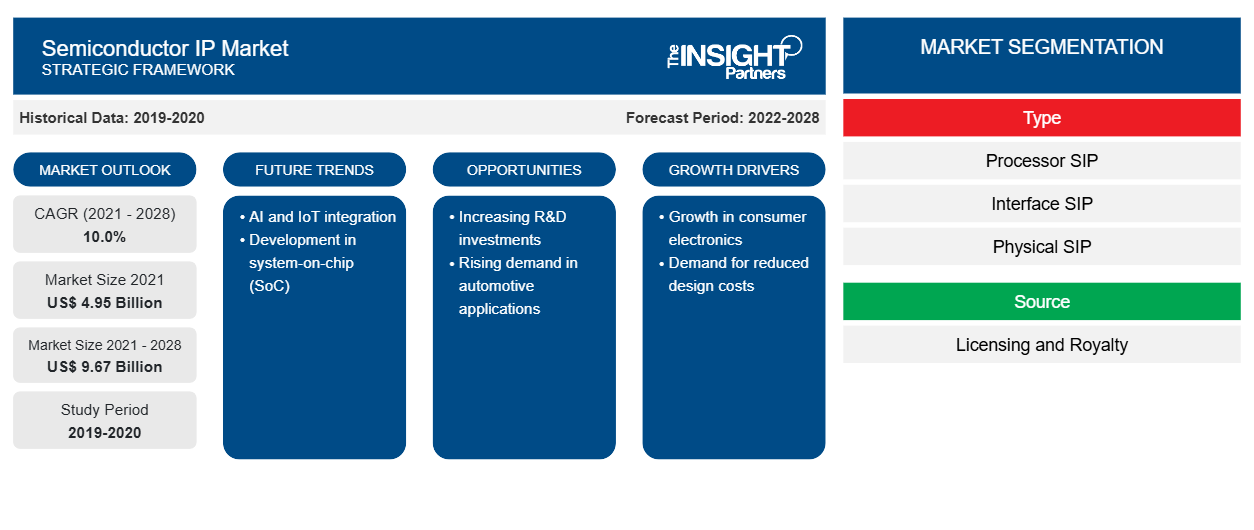

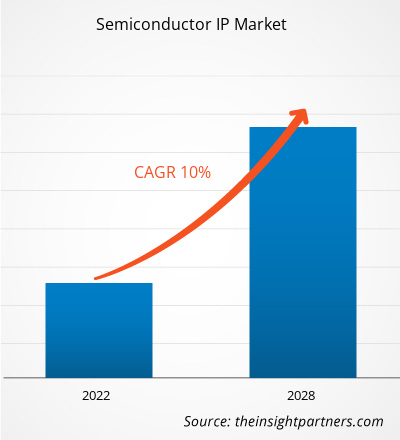

Se espera que el mercado de propiedad intelectual de semiconductores crezca de US$ 4.951,9 millones en 2021 a US$ 9.670,4 millones en 2028; se estima que crecerá a una CAGR del 10,0% entre 2021 y 2028.

Las IP de semiconductores (SIP) se utilizan para construir circuitos integrados grandes y complejos que se incorporan en los dispositivos electrónicos modernos. Una SIP es una unidad reutilizable de lógica, diseño de celdas o chip y también es propiedad intelectual de una de las partes. Las próximas tecnologías electrónicas y de semiconductores están allanando el camino para la automatización de diversas operaciones en el sector manufacturero. Las tendencias actuales que están de moda en el sector manufacturero, como la robótica, el aprendizaje automático y la inteligencia artificial , han permitido que las máquinas igualen o incluso superen a los humanos en diversas actividades, incluidas las actividades cognitivas involucradas en varios niveles de fabricación. La evolución de la Industria 4.0 también está respaldando el progreso del mercado de IP de semiconductores. Con el ritmo continuo de surgimiento y despliegue de IoT a nivel mundial, se espera que la industria de semiconductores desempeñe un papel crucial y, por lo tanto, se beneficie de dichas innovaciones en toda la cadena de valor de la tecnología.

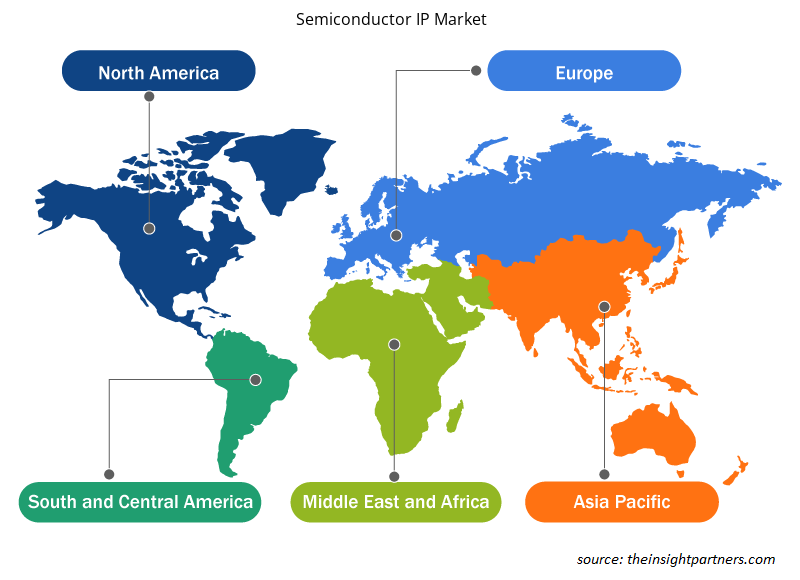

En 2020, América del Norte tuvo la mayor participación en el mercado de propiedad intelectual de semiconductores. Las crecientes inversiones en aprendizaje automático, IoT, blockchain y otras tecnologías avanzadas para optimizar los costos operativos en las industrias manufactureras impulsan el crecimiento del mercado en esta región. Cadence Design Systems, Inc.; Synopsys, Inc.; y Ceva Inc. (todas con sede en EE. UU.) son los actores destacados del mercado de propiedad intelectual de semiconductores presentes en la región. Asia Pacífico es la región de más rápido crecimiento en todo el mundo debido a la rápida adopción de equipos y dispositivos digitales, como computadoras portátiles, teléfonos inteligentes, tabletas, PC y dispositivos de red. El aumento de las inversiones en la industria de las telecomunicaciones para implementar redes 5G, la creciente transformación hacia ciudades inteligentes y la creciente adopción de plataformas de IoT en varias industrias son los factores destacados que aumentan el crecimiento del mercado en los países de Asia Pacífico. Según la Asociación de Minoristas de la India (RAI), las ventas de productos electrónicos y electrodomésticos de consumo aumentaron un 23,5% interanual en el tercer trimestre del año fiscal 2021. El valor de la producción de hardware electrónico en el país aumentó de US$ 72.38 mil millones en 2019 a US$ 89.38 mil millones en 2020. Por lo tanto, un aumento en la adopción de productos electrónicos de consumo, con un mayor gasto por parte de los usuarios, impulsa el crecimiento del mercado de propiedad intelectual de semiconductores en Asia Pacífico.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de propiedad intelectual de semiconductores: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impacto de la pandemia de COVID-19 en el mercado de propiedad intelectual de semiconductores

El brote de COVID-19 tuvo efectos adversos en la economía mundial en 2020, y la crisis también perjudicó a los sectores de semiconductores y TI. El brote de SARS-CoV-2 provocó una notable desaceleración de las actividades de producción. Las medidas de contención, como los confinamientos, los cierres de empresas y las restricciones comerciales, perturbaron las actividades de producción y de la cadena de suministro en el mercado de propiedad intelectual de semiconductores hasta la segunda mitad de 2020 y durante el segundo gran brote en 2021. Sin embargo, en 2021, las relajaciones de las restricciones de confinamiento y la flexibilización de los impuestos por parte de varios gobiernos apoyaron el resurgimiento de las empresas manufactureras. Las actividades industriales también cobraron impulso a partir del último trimestre de 2020, y los actores del mercado de propiedad intelectual de semiconductores experimentaron un crecimiento constante de la demanda de los usuarios finales. Además, se espera que la demanda de propiedad intelectual de semiconductores aumente en 2022 debido a la reactivación de las industrias automotriz, de telecomunicaciones y de electrodomésticos.

Perspectivas del mercado

La complejidad en los diseños de dispositivos electrónicos de consumo y las innovaciones continuas impulsan el mercado de propiedad intelectual de semiconductores

La industria de la electrónica de consumo está evolucionando exponencialmente y la presión ejercida por el lado de la demanda está obligando a los proveedores a ofrecer productos diferenciados y ser los primeros en entrar en el mercado. La dura competencia entre pares en la industria de la electrónica de consumo ha dado lugar a guerras de precios que han provocado una disminución de la rentabilidad de los fabricantes. Como resultado de estos factores, los fabricantes se esfuerzan continuamente por innovar sus ofertas. La floreciente tendencia a la miniaturización en la industria de la electrónica de consumo ha creado la necesidad de reducir los componentes del encapsulado hasta el nivel de las reglas de diseño de las primeras tecnologías. Los encapsulados de circuitos integrados (CI) deben ofrecer un mayor número de conductores, un paso de conductores reducido, un área de huella mínima y una reducción significativa del volumen. Como resultado, esto ha llevado a los fabricantes de semiconductores a desarrollar encapsulados de contorno pequeño (SOP) en diversas aplicaciones industriales. Los encapsulados SOP de potencia, cuando se combinan con una masa térmica que dispersa el calor, hacen que las dimensiones resultantes sean una opción ideal para la automatización de oficinas, los controles industriales, las redes y las aplicaciones de consumo que generan calor interno y están expuestas a condiciones de temperatura estresantes. En un escenario tan complejo, la presencia de propiedad intelectual sobre semiconductores alivia las presiones sobre la industria de circuitos integrados y garantiza la disponibilidad inmediata de diseños electrónicos complejos.

Tipo de información

Según el tipo, el mercado de IP de semiconductores se segmenta en procesador SIP, interfaz SIP, SIP físico, SIP analógico y otros. El segmento de procesador SIP representó la mayor participación de mercado en 2020 y se espera que registre la CAGR más alta durante el período de pronóstico. Se usa más ampliamente en aplicaciones grandes en la fabricación de teléfonos móviles, computadoras portátiles, tabletas, dispositivos portátiles, dispositivos de red, inteligencia integrada y muchos más dispositivos electrónicos de consumo. La mayoría de los sistemas en chips (SoC) modernos disponibles en la actualidad consisten en bloques separados de diseños de circuitos electrónicos que pueden ser de naturaleza altamente compleja cuando se juntan para el diseño. El uso de IP de semiconductores acelera y simplifica el proceso de diseño de chips grandes y complejos; también hace que este proceso sea rentable. Por lo tanto, se espera que la creciente adopción de dispositivos electrónicos en varias industrias impulse el mercado de procesadores SIP.

Información de origen

Según la fuente, el mercado de propiedad intelectual de semiconductores está segmentado enLicencias y regalías. El crecimiento del mercado del segmento de licencias se atribuye a la preferencia por las licencias debido a su modelo de licencias rentable y basado en el tiempo. Las empresas del mercado de propiedad intelectual de semiconductores han evolucionado para convertirse en proveedores de soluciones integrales que ofrecen una amplia gama de núcleos y plataformas de propiedad intelectual que incluyen gráficos, video, software en la nube, conectividad y otros. Por lo tanto, los clientes que tratan con múltiples fuentes de productos basados en SIP deben pagar diferentes tarifas relacionadas con esos modelos. Las IP, cuando se desarrollan internamente, incurren en un costo de ingeniería, mientras que las IP licenciadas por otras empresas incurren en costos de ingeniería y regalías para los consumidores.

Perspectivas regionales del mercado de propiedad intelectual de semiconductores

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de propiedad intelectual de semiconductores durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de propiedad intelectual de semiconductores en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de propiedad intelectual de semiconductores

Alcance del informe sobre el mercado de propiedad intelectual de semiconductores

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2021 | 4.950 millones de dólares estadounidenses |

| Tamaño del mercado en 2028 | US$ 9,67 mil millones |

| CAGR global (2021-2028) | 10,0% |

| Datos históricos | 2019-2020 |

| Período de pronóstico | 2022-2028 |

| Segmentos cubiertos | Por tipo

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de propiedad intelectual de semiconductores: comprensión de su impacto en la dinámica empresarial

El mercado de propiedad intelectual de semiconductores está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de propiedad intelectual de semiconductores son:

- Arm Holdings Plc

- Corporación de tecnología Faraday

- Ceva, Inc.

- Tecnología eMemory Inc.

- Grupo de tecnologías de la imaginación Plc

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de propiedad intelectual de semiconductores

Perspectivas verticales de la industria

Según la industria vertical, el mercado de propiedad intelectual de semiconductores se segmenta en automoción, electrónica, telecomunicaciones, industrial, médica y otros. Se prevé que el segmento de la electrónica crezca con la creciente adopción de dispositivos electrónicos en varias industrias y la creciente tendencia de usar teléfonos inteligentes, tabletas, PC y dispositivos portátiles. Los componentes electrónicos son una parte integral de casi todos los dispositivos industriales. Los diseños altamente complejos de los circuitos integrados se incorporan para permitir operaciones más fluidas, mejorando aún más la productividad y la eficiencia. Los dispositivos basados en semiconductores encuentran sus principales aplicaciones en las industrias de electrónica de consumo, automoción y telecomunicaciones. En el sector de las telecomunicaciones, varias IP respaldan la introducción de tecnologías innovadoras para proporcionar niveles excepcionales de cobertura, rendimiento y confiabilidad.

Algunos de los actores que operan en el mercado de propiedad intelectual de semiconductores son Arm Holdings Plc; Faraday Technology Corporation; Ceva, Inc.; eMemory Technology Inc.; Imagination Technologies Group Plc; Lattice Semiconductor Corporation; Rambus Inc.; Intel Corporation; Xilinx, Inc.; Cadence Design Systems, Inc.; Synopsys; y Verisilicon Holdings Co. Ltd. Las empresas clave adoptan estrategias como la investigación y el desarrollo, y las fusiones y adquisiciones para expandir la base de clientes y ganar una participación significativa en el mercado global de propiedad intelectual de semiconductores, lo que también les permite mantener su marca a nivel mundial.

Según el tipo, el mercado de propiedad intelectual de semiconductores se segmenta en procesador SIP, interfaz SIP, SIP físico, SIP analógico y otros. Según la fuente, el mercado de propiedad intelectual de semiconductores se segmenta en licencias y regalías. Según la vertical de la industria, el mercado de propiedad intelectual de semiconductores se segmenta en telecomunicaciones, automoción, industrial, electrónica, médica y otros.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

Modular nature enabling integration flexibility which results to generate high demand from the manufacturing sector, design complexities of consumer electronic devices coupled with consistent innovations, and growing needs for facilitating lesser time-to-market for designing high functionality chips are some of the prominent factors responsible to the growth of semiconductor market over the forecast period.

In 2020, US held the largest market share in the global semiconductor IP market followed by Canada. In UK, the demand for electric vehicles (EVs) are increasing continuously owing to growing integration of electronics components in automotive industry which is further expected to boost the demand for semiconductor IP throughout the forecast period. For instance, Almost 22,000 pure electric vehicles were registered in November 2021, which is more than double the 10,345 registered in the same month last year 2020. The growing demand for connected devices and modern SOC design in the US are the key factors driving the market growth. Thus, growing demand for EV’s along with growing adoption of electronics devices are the key factors driving the demand for semiconductor IP market over the forecast period.

Based on industry vertical, automotive segment is the fastest growing segment. The growth of the segment is primarily attributed to increasing demands of the customers, manufacturers and suppliers in dire needs for integration electronics in the automotive industry such as radio & infotainment system, HVAC dashboard & display, automotive ECU, active wheel speed sensors, active wheel speed sensors, Automatic gearbox controllers, body controllers and among other applications. In addition, rise in sales of electric vehicles (EVs) and hybrid electric vehicles (HEVs) has bolster the demand for semiconductor IP by the manufacturers. Thus, automotive segment is expected to be the fastest growing segment in the global semiconductor IP market over the forecast period.

In 2020, the processor SIP segment accounted for the largest market share. The growth of the segment is primarily attributed to wide scope application in the manufacturing of mobile phones, laptops, tablets, wearable devices, networking devices, embedded intelligence and many more consumer electronic devices. Foundries also offer hardened processor IPs to companies referred as “silicon provenâ€, it implies that the processor IP is only for selected process technologies. Thus, the processor SIP segment tends to have the highest value share among all other SIPs available.

In 2020, North America accounted for the largest share of the global semiconductor IP market. The increasing investment in machine learning, IoT, blockchain and other advanced technologies to optimize the operating cost in manufacturing industries is expected to boost market growth in US and Canada throughout the forecast period. Europe holds second position in the competitive market owing to increasing investment in automotive industry particularly in electric vehicles and growing adoption of electronics devices in European countries which drives the market growth during the forecast period.

The major players operating in the global semiconductor IP market are Arm Limited; Cadence Design Systems, Inc.; CEVA Inc.; Imagination Technologies; and Synopsys, Inc. The global semiconductor IP market includes companies operating in a wide range of product portfolio. Each category has some well-established key players and owing to different markets in which they operate and compete it is not feasible to determine key five players in the overall semiconductor IP market. However, based on parameters such as overall revenue, brand image, current Semiconductor IP product portfolio, geographic reach, customer base, technology adoption & integration, new product/service/feature launches, partnerships, mergers & acquisitions, and other market-related activities, we have listed above five key players operating at a global level.

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

The List of Companies - Semiconductor IP Market

- Arm Holdings Plc

- Faraday Technology Corporation

- Ceva, Inc.

- eMemory Technology Inc

- Imagination Technologies Group Plc

- Lattice Semiconductor Corporation

- Rambus Inc.

- Intel Corporation

- Xilinx, Inc.

- Cadence Design Systems, Inc.

- Synopsys

- Verisilicon Holdings Co. Ltd.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe