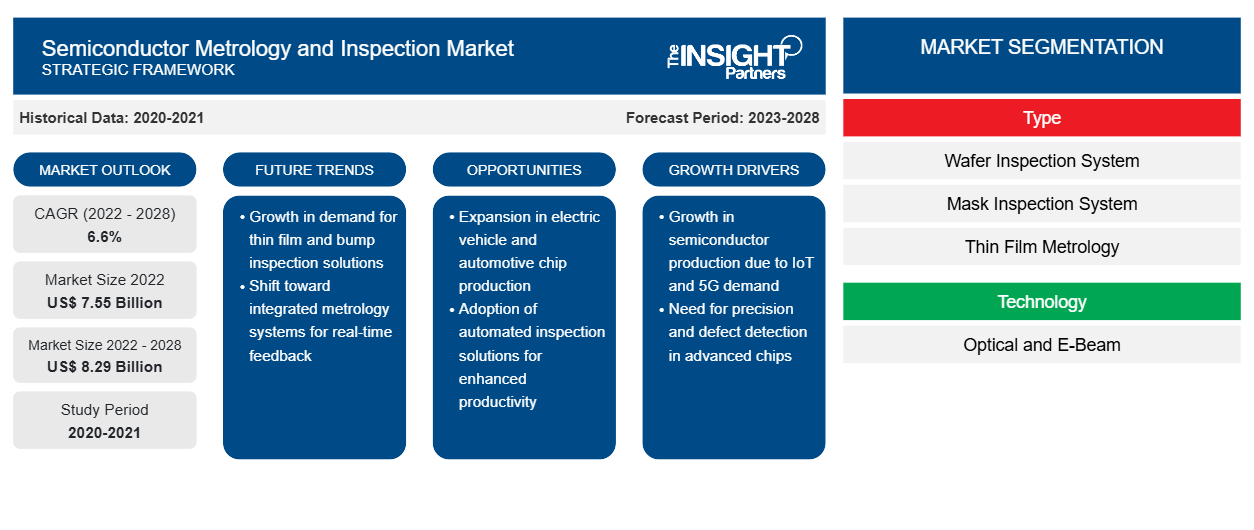

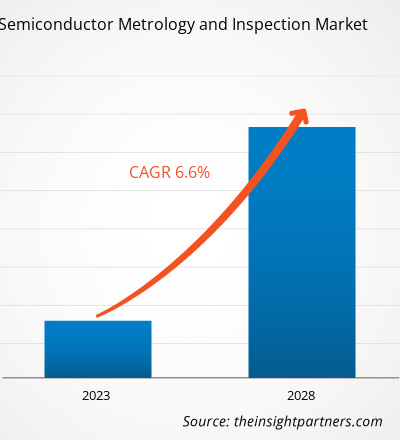

Se proyecta que el mercado de metrología e inspección de semiconductores alcance los US$ 7.553,00 millones en 2022 y los US$ 8.288,55 millones en 2028; se espera que crezca a una CAGR del 6,6% entre 2022 y 2028.

La industria de semiconductores ha sido testigo de cambios drásticos a lo largo de los años, lo que ha dado lugar a líneas de montaje de fabricación de semiconductores complejas. La creciente aplicación de dispositivos inteligentes, el aumento de la automatización industrial y la integración generalizada de chips en los vehículos impulsan la demanda de semiconductores a nivel mundial. La inspección de obleas y máscaras y otros sistemas de metrología e inspección se utilizan en la inspección de semiconductores en las líneas de producción de semiconductores; los sistemas detectan defectos y garantizan la calidad de los dispositivos semiconductores fabricados. Debido a la creciente demanda de semiconductores, los fabricantes de semiconductores se centran en la expansión de sus instalaciones de fabricación, lo que lleva a una creciente aplicación de sistemas de metrología e inspección de semiconductores. La mayoría de los actores están lanzando productos innovadores al mercado. Por ejemplo, Hitachi High-Tech Corporation presentó la inspección de defectos de alta velocidad SEM*1 CR7300 en noviembre de 2020. El CR7300 es un nuevo tipo de SEM de revisión que ayudará a mejorar la productividad de fabricación de dispositivos semiconductores. Se basa en la óptica electrónica, que permite la mejor adquisición de imágenes de alta resolución. Al mismo tiempo, las nuevas tecnologías de imágenes y platina permiten la adquisición de imágenes a alta velocidad en la mitad del tiempo de los métodos tradicionales, lo que reduce considerablemente el tiempo total de inspección. En 2022, ASML anunció que había instalado con éxito un equipo HMI eScan 1100, el primer sistema de inspección de obleas con múltiples haces de electrones (multihaz) para aplicaciones de mejora del rendimiento en línea, como la inspección de defectos por contraste de voltaje y la inspección de defectos físicos. Se espera que las iniciativas mencionadas anteriormente creen oportunidades para los actores del mercado de metrología e inspección de semiconductores durante el período de pronóstico.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de metrología e inspección de semiconductores: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impacto de la pandemia de COVID-19 en los actores del mercado de metrología e inspección de semiconductores

El continuo crecimiento del número de pacientes infectados por el nuevo coronavirus obligó a las autoridades gubernamentales a imponer estrictos confinamientos en los EE. UU. y otras regiones en los primeros tres trimestres de 2020. El sector manufacturero fue testigo de graves pérdidas debido a cierres temporales de fábricas y bajos volúmenes de producción, lo que obstaculizó el crecimiento de los sectores automotriz, de electrónica y semiconductores, y minorista. Los efectos de la pandemia de COVID-19 redujeron el tamaño del mercado de metrología e inspección de semiconductores de América del Norte en los primeros tres trimestres de 2020. Además, hubo una interrupción masiva en la cadena de suministro en toda la región debido a las medidas de confinamiento, lo que desencadenó aún más una enorme acumulación de pedidos y resultó en la pérdida de ingresos para muchas empresas grandes y pequeñas que operan en el mercado de metrología e inspección de semiconductores de América del Norte. Sin embargo, el mercado experimentó un impacto positivo desde el cuarto trimestre de 2020. La escasez de semiconductores, debido a las interrupciones causadas por la pandemia, obligó a los fabricantes a optimizar el uso de su materia prima, lo que llevó a una mayor inversión en la adquisición de estos equipos, impulsando así el tamaño del mercado de metrología e inspección de semiconductores. Esto permitió a los actores del mercado generar ingresos y contribuir al crecimiento del mercado de metrología e inspección de semiconductores. No obstante, los ingresos generados en 2020 fueron ligeramente menores que los generados en 2019, pero crecieron en una cantidad sustancial en 2021. Por lo tanto, aunque la pandemia causó ciertas interrupciones, los negocios de los actores de metrología e inspección de semiconductores se vieron afectados positivamente debido a la pandemia.

Perspectivas de mercado: mercado de metrología e inspección de semiconductores

La fabricación de obleas , la manufactura y otros procedimientos utilizan tecnología de empaquetado avanzado (AP). El control de estas operaciones en la parte final requiere métodos de inspección y medición. La reducción del tamaño de las características está impulsando demandas de alta precisión, exactitud, sensibilidad y rendimiento. Por otro lado, los procedimientos AP enfrentan problemas de medición e inspección que son exclusivos de las aplicaciones finales, como la metrología de golpes y los defectos no visuales. Los requisitos especiales, combinados con la mayor diversidad y la rápida evolución de los procesos AP, están impulsando principalmente la demanda de equipos de metrología e inspección de semiconductores a nivel mundial.

Perspectivas basadas en el tamaño de la organización

El mercado de metrología e inspección de semiconductores, por tamaño de organización, está segmentado en grandes empresas y pymes (pequeñas y medianas empresas). Se espera que el segmento de grandes empresas registre una CAGR más alta durante el período de pronóstico. Las grandes empresas son los principales usuarios finales del mercado. Esto incluye fundiciones, como TSMC y GlobalFoundry, y fabricantes de dispositivos integrados, como Intel Corporation y Samsung Corporation. En noviembre de 2021, Samsung Corporation anunció la construcción de una unidad de fabricación de semiconductores en Texas debido a la creciente demanda de chips para teléfonos y otros dispositivos. La empresa planeó invertir US$ 17 mil millones en la construcción de esta unidad. Se espera que una parte importante de esa cantidad se utilice para comprar equipos de metrología e inspección de semiconductores. Se espera que estos desarrollos estratégicos adoptados por las grandes empresas impulsen el crecimiento del mercado de metrología e inspección de semiconductores para este segmento durante el período de pronóstico.

El mercado de metrología e inspección de semiconductores está segmentado en función del tipo, la tecnología, el tamaño de la organización y la geografía. Según el tipo, el mercado se segmenta en sistema de inspección de obleas, sistema de inspección de máscaras, metrología de película delgada, inspección de golpes, inspección de paquetes, inspección de marcos conductores e inspección de tarjetas de sonda . Según la tecnología, el mercado de metrología e inspección de semiconductores está segmentado en óptico y e-beam. Por tamaño de organización, el mercado se bifurca en grandes empresas y pymes. Según la geografía, el mercado de metrología e inspección de semiconductores está segmentado principalmente en América del Norte, Europa, Asia Pacífico (APAC) y el resto del mundo (ROW). KLA Corporation; ASML Holding NV; Applied Materials, Inc.; Onto Innovation, Inc.; y Hitachi High-Technologies Corporation se encuentran entre los actores clave del mercado.

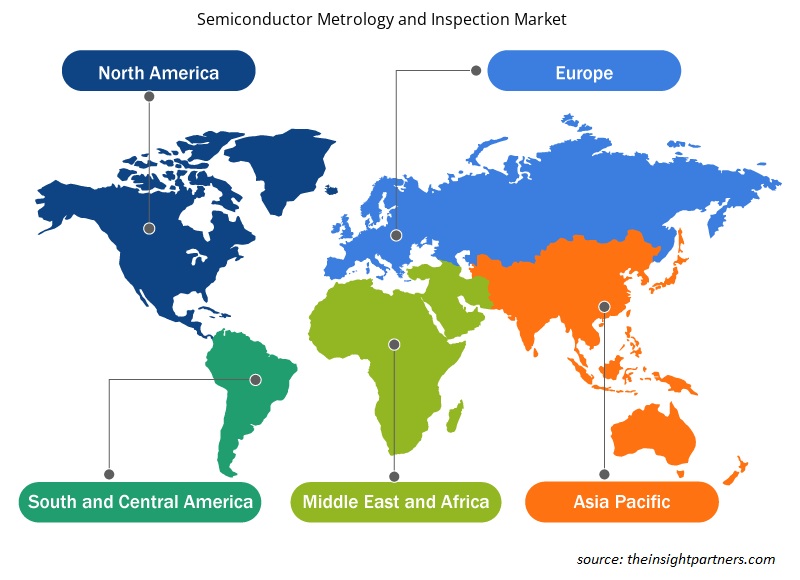

Perspectivas regionales del mercado de metrología e inspección de semiconductores

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de metrología e inspección de semiconductores durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de metrología e inspección de semiconductores en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de metrología e inspección de semiconductores

Alcance del informe sobre el mercado de metrología e inspección de semiconductores

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | 7.550 millones de dólares estadounidenses |

| Tamaño del mercado en 2028 | US$ 8,29 mil millones |

| CAGR global (2022-2028) | 6,6% |

| Datos históricos | 2020-2021 |

| Período de pronóstico | 2023-2028 |

| Segmentos cubiertos | Por tipo

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de metrología e inspección de semiconductores: comprensión de su impacto en la dinámica empresarial

El mercado de metrología e inspección de semiconductores está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de metrología e inspección de semiconductores son:

- Materiales aplicados, Inc.

- ASML Holdings NV

- Corporación de alta tecnología Hitachi

- JEOL, Ltd.

- Corporación KLA

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de metrología e inspección de semiconductores

En el mercado de metrología e inspección de semiconductores, las empresas se centran principalmente en el desarrollo de productos avanzados y eficientes.

- En 2022, Lasertec Corporation anunció el lanzamiento de la serie MATRICS X9ULTRA, un sistema de inspección de máscaras diseñado para inspeccionar las fotomáscaras utilizadas en la litografía ultravioleta extrema (EUV) mientras sus películas no están adheridas.

- En 2020, KLA Corporation anunció dos nuevos productos: el sistema de geometría de obleas PWG5 y el sistema de inspección de defectos de obleas Surfscan SP7XP. Los nuevos sistemas están diseñados para abordar problemas extremadamente difíciles en la fabricación de circuitos integrados de memoria y lógica de vanguardia.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

- Workwear Market

- Lymphedema Treatment Market

- Rare Neurological Disease Treatment Market

- Electronic Health Record Market

- Wind Turbine Composites Market

- Electronic Signature Software Market

- Biopharmaceutical Contract Manufacturing Market

- GNSS Chip Market

- Asset Integrity Management Market

- Battery Testing Equipment Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

By 2028, the global market size of semiconductor metrology and inspection market will be USD 11,102.53 Million.

The US, Germany, China, and South Korea are registering a high growth rate during the forecast period.

China holds the major market share of semiconductor metrology and inspection market in 2022.

KLA Corporation, ASML Holding N.V., Applied Materials, Inc., Onto Innovation, Inc. and Hitachi High-Technologies Corporation are the five key market players operating in the global semiconductor metrology and inspection market.

Optical segment held the largest share in semiconductor metrology and inspection market. Optical semiconductor inspection equipment is one of the most used equipment in semiconductor production line.

The increasing use of AI in metrology and inspection systems is one of the major trends anticipated to propel the market growth during the forecast period.

Rising use of metrology and inspection for advanced packaging processes and surging number of semiconductor applications are major driving factors contributing towards the growth of semiconductor metrology and inspection market.

The global semiconductor metrology and inspection market is expected to be valued at US$ 7,553.00 million in 2022.

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

The List of Companies - Semiconductor Metrology and Inspection Market

- Applied Materials, Inc.

- ASML Holdings N.V.

- Hitachi High-Technologies Corporation

- JEOL, Ltd.

- KLA Corporation

- Lasertec Corporation

- NOVA Measuring Instruments

- Nikon Metrology N.V.

- Onto Innovation

- Thermofisher Scientific, Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe