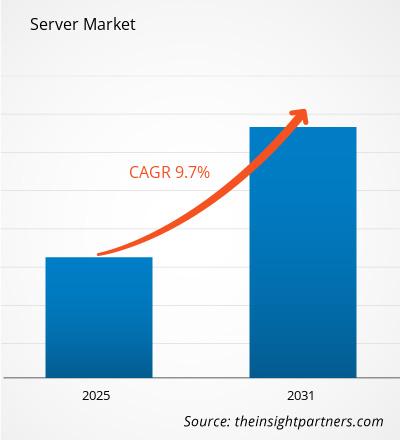

Se prevé que el mercado de servidores crezca de 101,24 mil millones de dólares en 2023 a 211,56 mil millones de dólares en 2031; se espera que se expanda a una tasa compuesta anual del 9,7% de 2023 a 2031. Se espera que la creciente demanda de los hiperescaladores y otros grandes compradores de nube, generalmente de TI, sea una tendencia clave en el mercado.

Análisis del mercado de servidores

El mercado de servidores ha experimentado un crecimiento significativo en los últimos años, impulsado por un número cada vez mayor de centros de datos, la proliferación masiva de teléfonos inteligentes y el aumento de los volúmenes de datos. Además, los avances en las tecnologías emergentes, como la inteligencia artificial, la IoT, los macrodatos, la computación en la nube y el 5G, están brindando oportunidades lucrativas para el crecimiento del mercado. El aumento de los servicios de streaming, la computación en la nube y otras funciones con uso intensivo de datos y el cambio hacia centros de datos de hiperescala están surgiendo como tendencias importantes para el crecimiento del mercado de servidores. Sin embargo, los altos costos iniciales y de instalación frenan el crecimiento del mercado de servidores. Además, muchas empresas están reduciendo la cantidad de servidores físicos en sus centros de datos, ya que la virtualización permite que menos servidores ejecuten más cargas de trabajo. La aparición de la computación en la nube también ha alterado la cantidad de servidores que una organización necesita alojar en sus instalaciones.

Descripción general de la industria del mercado de servidores

Un servidor es una computadora o sistema que utiliza una red para suministrar recursos, información, servicios o programas a otras computadoras. Las computadoras centrales y las minicomputadoras estuvieron entre los primeros tipos de servidores. Como sugiere el nombre, las minicomputadoras eran sustancialmente más pequeñas que las computadoras centrales. Sin embargo, a medida que la tecnología se desarrolló, con el tiempo llegaron a ser mucho más grandes que las computadoras de escritorio. La definición de servidor ha cambiado junto con la tecnología. Hoy en día, un servidor puede no ser más que un software que se ejecuta en uno o más dispositivos informáticos físicos . Estos servidores suelen denominarse servidores virtuales.

Personalice la investigación para adaptarla a sus necesidades

Podemos optimizar y adaptar el análisis y el alcance que no se cumplen a través de nuestras ofertas estándar. Esta flexibilidad le ayudará a obtener la información exacta que necesita para la planificación y la toma de decisiones de su negocio.

Mercado de servidores: ideas estratégicas

CAGR (2023 - 2031)9,7%- Tamaño del mercado 2023

US$ 101,24 mil millones - Tamaño del mercado 2031

US$ 211,56 mil millones

Dinámica del mercado

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

Jugadores claves . Jugadores principales

- Cisco Systems Inc.

- Dell Tecnologías Inc.

- FUJITSU

- Hewlett-Packard Corp.

- Sistemas de datos Hitachi

- Tecnologías Co., Ltd de Huawei

- Corporación IBM

- Inspur Technologies Co. Ltd.

- lenovo

- Oracle Inc.

Panorama regional

- América del norte

- Europa

- Asia-Pacífico

- América del Sur y Central

- Medio Oriente y África

Segmentación de mercado

Tipo

Tipo- Cuchilla

- Estante

- Torre

- multinodo

Clase de servidor

Clase de servidor- Servidor de gama alta

- Servidor de gama media

- Servidor de volumen

Vertical

Vertical- BFSI

- TI y telecomunicaciones

- Gobierno

- Cuidado de la salud

- Fabricación

- Bienes de consumo

- El PDF de muestra muestra la estructura del contenido y la naturaleza de la información con análisis cualitativo y cuantitativo.

Impulsores y oportunidades del mercado de servidores

Número creciente de centros de datos para favorecer el crecimiento del mercado

Con el aumento exponencial del consumo de Internet, el desarrollo de software y sistemas de aplicaciones de alta gama y el crecimiento de dispositivos interconectados en redes públicas y privadas impulsan un volumen de datos cada vez mayor. La necesidad de almacenar y procesar este gran volumen de datos ha animado a las empresas a adoptar soluciones avanzadas de almacenamiento y procesamiento, impulsando así el centro de datos. Con la creciente adopción, el centro de datos se ha convertido cada vez más en un aspecto crucial de la economía moderna, desde los servidores que operan en las PYME hasta los centros de datos de organizaciones que respaldan a las grandes corporaciones comerciales y las plantaciones que ejecutan servicios de computación en la nube que los gigantes tecnológicos, incluido Amazon. , Facebook, Google y otros anfitriones. A raíz de una economía digital en crecimiento a nivel mundial y una industria de centros de datos que continuamente enfrenta el desafío de mantenerse a la vanguardia de las hojas de ruta de TI de los clientes, han surgido diferentes usuarios finales que se distinguen con diferentes requisitos de centros de datos. Además, el aumento de las redes sociales y la creciente digitalización, la adopción del trabajo remoto, los servicios OTT, la demanda de análisis de datos e IoT y la utilización de tecnologías digitales impulsan la necesidad de centros de datos en todo el mundo. Estados Unidos (2701), Canadá (328), China (443), Alemania (487) y el Reino Unido (456) se encuentran entre los países con mayor número de centros de datos.

Aparición de la Inteligencia Artificial (IA)

En el panorama tecnológico actual que cambia rápidamente, la Inteligencia Artificial (IA) ha surgido como una fuerza revolucionaria, cambiando el panorama empresarial en una variedad de negocios y dominios. La inteligencia artificial puede tener un gran impacto en los servidores. Las aplicaciones de IA frecuentemente requieren una importante potencia de procesamiento y espacio de almacenamiento, lo que impulsa la demanda de servidores. Los sistemas de inteligencia artificial suelen trabajar con grandes conjuntos de datos, como corpus de imágenes o texto, que deben almacenarse y acceder a ellos de forma eficaz. Esto provoca mayores demandas de almacenamiento en los servidores, lo que requiere soluciones de almacenamiento más grandes y más rápidas. Se espera que esto, a su vez, complemente el crecimiento del mercado de servidores durante el período de pronóstico.

Servidor

Análisis de segmentación de informes de mercado

Los segmentos clave que contribuyeron a la derivación del análisis de mercado de Servidores son el tipo de cobertura, la clase de servidor y la vertical.

- Según el tipo, el mercado se segmenta en blade, rack, torre y multimodo. Se espera que el segmento en rack en el mercado de servidores domine con la mayor participación en 2022. Un servidor en rack es un servidor multipropósito que se mantiene dentro de un rack.

- Los servidores en rack generalmente están diseñados para admitir una variedad de aplicaciones y satisfacer diferentes necesidades de infraestructura informática. Los servidores en rack suelen tener dimensiones estándar para instalarse dentro de un gabinete en rack convencional. Se pueden apilar varios servidores y atornillarlos en un contenedor metálico de un bastidor. Un administrador puede acceder físicamente y ajustar los recursos del servidor utilizando el teclado, el mouse y el monitor que a menudo se incluyen en estos gabinetes y están conectados a cada servidor.

Análisis de participación de mercado de servidores por geografía

Según la región, el mercado está segmentado en América del Norte, Europa, Asia Pacífico, Medio Oriente y África, y América del Sur y Central.

América del Norte tiene una de las cuotas de mercado de servidores globales más importantes. La región tiene el mayor número de usuarios de Internet en todo el mundo, lo que contribuye directamente a la demanda de centros de datos, lo que genera la necesidad de servidores. Se espera que factores como la mayor adopción de herramientas digitales y el alto gasto en tecnología por parte de las agencias gubernamentales impulsen el crecimiento del mercado de servidores de América del Norte. Además, Estados Unidos tiene un gran número de actores del mercado de servidores que se han centrado cada vez más en el desarrollo de soluciones innovadoras. Algunos de los actores clave en el mercado de servidores son IBM Corporation, Hewlett Packard Enterprise Development LP y Cisco Systems, Inc., entre otros. Todos estos factores contribuyen al crecimiento del mercado de servidores en la región.

Alcance del informe de mercado de servidores

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | 101.240 millones de dólares |

| Tamaño del mercado para 2031 | 211.560 millones de dólares |

| CAGR global (2023 - 2031) | 9,7% |

| Información histórica | 2021-2022 |

| Período de pronóstico | 2024-2031 |

| Segmentos cubiertos | Por tipo

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles clave de empresas |

|

- El PDF de muestra muestra la estructura del contenido y la naturaleza de la información con análisis cualitativo y cuantitativo.

Noticias del mercado de servidores y desarrollos recientes

El mercado de Servidores se evalúa mediante la recopilación de datos cualitativos y cuantitativos posteriores a la investigación primaria y secundaria, que incluye importantes publicaciones corporativas, datos de asociaciones y bases de datos. A continuación se enumeran algunos de los desarrollos en el mercado de servidores:

- BrainChip y Unigen se asociaron para ofrecer un servidor de IA de vanguardia potente y energéticamente eficiente. Cupcake Edge AI Server es una solución de factor de forma pequeño que puede ejecutar aplicaciones complejas de IA en el Edge. (Fuente: BrainChip, comunicado de prensa, diciembre de 2023)

Cobertura y entregables del informe de mercado de servidores

El pronóstico del mercado de Servidor se estima en función de varios hallazgos de investigación primaria y secundaria, como publicaciones clave de la empresa, datos de asociaciones y bases de datos. El informe de mercado "Tamaño y pronóstico del mercado de servidores (2021-2031)" proporciona un análisis detallado del mercado que cubre las siguientes áreas:

- Tamaño del mercado de servidores y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance.

- Servidor Tendencias del mercado, así como dinámicas del mercado, como impulsores, restricciones y oportunidades clave.

- Análisis FODA y las cinco fuerzas de PEST/Porter detallados

- Análisis del mercado de servidores que cubre las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama de la industria y de la competencia que cubre la concentración del mercado, análisis de mapas de calor, actores destacados y desarrollos recientes en el mercado de servidores.

- Perfiles detallados de la empresa.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

The global Server market was estimated to grow at a CAGR of 9.7% during 2023 - 2031.

Growing demand from Hyperscalers and other large, generally IT, cloud buyers is the major trend in the market.

IBM Corporation, Hewlett Packard Enterprise Development LP, Dell Inc., Cisco Systems, Inc., Huawei Technologies Co., Ltd, Fujitsu, Oracle Corporation, Intel Corporation, NEC Corporation, ASUSTeK Computer Inc., Lenovo, Quanta Computer lnc., SMART Global Holdings, Inc., Super Micro Computer, Inc., Wistron Corporation, ZT Systems, MiTAC Holdings Corp., Atos SE, SK Infotech, and Inspur are the major market players.

Some of the customization options available based on the request are additional 3–5 company profiles and a country-specific analysis of 3–5 countries of your choice. Customizations are to be requested/discussed before making final order confirmation, as our team would review the same and check the feasibility.

The increasing number of data centers and the upgradation of the IT infrastructure are the major factors that drive the global Server market.

The report can be delivered in PDF/PPT format; we can also share an Excel dataset based on the request.

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

The List of Companies

1. Cisco Systems Inc.

2. Dell Technologies Inc

3. FUJITSU

4. Hewlett-Packard Corp

5. Hitachi Data Systems

6. Huawei Technologies Co., Ltd

7. IBM Corporation

8. Inspur Technologies Co. Ltd

9. Lenovo

10. Oracle Inc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe