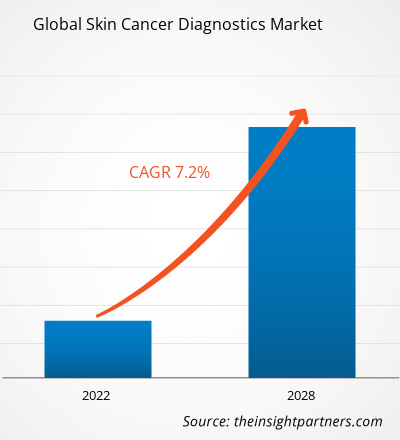

El mercado mundial de diagnóstico del cáncer de piel generó 3.364,46 millones de dólares en 2021 y se prevé que represente 5.480,45 millones de dólares en 2028, expandiéndose a una tasa compuesta anual del 7,2% durante 2021-2028.

La creciente incidencia del cáncer de piel y el lanzamiento de nuevos productos son los principales aspectos que impulsan el crecimiento del mercado, mientras que las barreras al diagnóstico temprano del cáncer de piel en los países de ingresos bajos y medianos limitan la expansión del mercado mundial de diagnóstico del cáncer de piel.

La condición cancerígena de la piel surge debido al crecimiento anormal de las células de la piel, que generalmente ocurre en las áreas expuestas al sol. La radiación ultravioleta (UV), una de las principales causas de cáncer de piel, altera la composición genética (ADN) de las células. El melanoma y el no melanoma son las dos categorías principales de cáncer de piel. Para diagnosticar la enfermedad se utilizan varias soluciones de imágenes, como tomografías computarizadas, resonancias magnéticas, tomografías por emisión de positrones, gammagrafías óseas y radiografías de tórax. Además, las terapias de diagnóstico incluyen quimioterapia , terapia dirigida, inmunoterapia, radioterapia , tratamiento de congelación y terapia de raspado para ayudar a curar la afección dérmica.

A nivel regional, América del Norte ocupó la mayor parte del mercado mundial de diagnóstico del cáncer de piel y es probable que mantenga su dominio durante todo el período previsto. Se especula que Asia Pacífico, el mercado más lucrativo, se estimulará al ritmo más rápido debido al creciente número de ensayos clínicos y las crecientes inversiones para desarrollar nuevas terapias dérmicas. Destacados actores del mercado de diagnóstico del cáncer de piel han participado en desarrollos orgánicos e inorgánicos. El primero incluye lanzamientos y aprobaciones de productos, mientras que el segundo constituye colaboración, adquisiciones y asociaciones. En cifras, los desarrollos orgánicos representan el 74% del crecimiento estratégico, mientras que la contribución al desarrollo inorgánico representa el 26% de la expansión empresarial. Estas estrategias de crecimiento han ayudado a las empresas a mejorar su valor de mercado y afirmar su posición.

Personalice la investigación para adaptarla a sus necesidades

Podemos optimizar y adaptar el análisis y el alcance que no se cumplen a través de nuestras ofertas estándar. Esta flexibilidad le ayudará a obtener la información exacta que necesita para la planificación y la toma de decisiones de su negocio.

Mercado mundial de diagnóstico del cáncer de piel: ideas estratégicas

CAGR (2021 - 2028)7,2%- Tamaño del mercado 2021

US$ 3,36 mil millones - Tamaño del mercado 2028

US$ 5,48 mil millones

Dinámica del mercado

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

- XXXXXXX

Jugadores claves . Jugadores principales

- SkylineDx BV

- AMLo Biociencias Limitada

- NeraCare GmbH

- DermLite LLC

- bioMérieux SA

- Veriskin Inc.

- Castillo Biosciences, Inc.

- DermTech Inc.

- HOFFMANN-LA ROCHE LTD.

Panorama regional

- América del norte

- Europa

- Asia-Pacífico

- América del Sur y Central

- Medio Oriente y África

Segmentación de mercado

Tipo

Tipo- Melanoma y no melanoma

Tipo de cribado

Tipo de cribado- Análisis de sangre

- Dermatoscopia

- Pruebas de imagen

- Biopsia de ganglios linfáticos

- Biopsia de piel

- El PDF de muestra muestra la estructura del contenido y la naturaleza de la información con análisis cualitativo y cuantitativo.

Impacto de la COVID-19

Retrasos e interrupciones en las cirugías dérmicas no urgentes paralizaron el mercado mundial de diagnóstico del cáncer de piel

La pandemia mundial de COVID-19 trastocó el mercado de diagnóstico del cáncer de piel y detuvo las operaciones comerciales. En América del Norte, los servicios médicos no urgentes quedaron interrumpidos. El bloqueo en la región desde 2020 hasta mediados de 2021 provocó retrasos en las visitas clínicas. El diagnóstico de melanoma y otros cánceres de piel tardó más de lo habitual. Los hospitales encontraron una reducción drástica en las biopsias de piel. Con una caída del 15 % en el número de biopsias de piel , quedó un enorme retraso sin resolver durante la pandemia. El tratamiento y el manejo posterior al diagnóstico se retrasaron, lo que provocó ciertos casos de muerte debido al cáncer dérmico. En 2020, el melanoma por sí solo informó alrededor del 5,6 % de todos los casos de cáncer en los EE. UU. y causó el máximo de muertes. En general, la pandemia tuvo un profundo impacto en el manejo rutinario de los servicios de cáncer de piel en los EE. UU.

En Europa se pospusieron las cirugías elegidas, incluida la extirpación del cáncer de piel. La rutina sanitaria cambió radicalmente con severo impacto en las prácticas quirúrgicas. Los tratamientos cancerígenos se vieron obstaculizados, no se detectaron ni diagnosticaron y las terapias se paralizaron. Posponer las visitas tuvo implicaciones complejas para la salud. Aunque las biopsias de piel se reanudaron después de la pandemia, durante casi medio año permaneció una gran cantidad de casos no intervenidos. Dar prioridad a los pacientes infectados por COVID y desistir de otros servicios médicos había colocado a la industria de la salud en Asia Pacífico en una posición crucial. Se racionalizaron los recursos médicos para gestionar la afluencia de casos de COVID-19. Esto causó estragos en el sistema de atención habitual de los pacientes con cáncer. Los retrasos y las interrupciones en el acceso oportuno a la atención médica empeoraron las condiciones y obligaron a los pacientes a optar por tratamientos cancerígenos avanzados y costosos. Se suspendieron las prácticas habituales de detección del cáncer en toda la región. Los sistemas médicos de la región comenzaron a reconocer la naturaleza voluble y mortal del cáncer y su intersección con otros problemas de salud generalizados.

Futuras tendencias

Diagnóstico de cáncer de piel asistido por IA

Los dermatoscopios avanzados ayudan a una mejor visualización del cáncer de piel con una sensibilidad diagnóstica mejorada entre un 10% y un 30%. De manera similar, las aplicaciones de la tecnología de inteligencia artificial (IA) se ramificaron en la detección del cáncer de piel en etapa temprana. En febrero de 2022, investigadores del Centro Fraunhofer de Soluciones de Comunicación e Información de Asistencia (AICOS) presentaron el software Derm.AI que ofrece una evaluación primaria de las lesiones cutáneas que parecen potencialmente dañinas. Es probable que el software ayude a los dermatólogos a analizar los casos y el riesgo de cáncer de piel. En enero de 2017, un grupo de investigadores de la Universidad de Stanford desarrolló un algoritmo de inteligencia artificial para el diagnóstico del cáncer de piel. Crearon una base de datos de más de 130.000 imágenes de enfermedades de la piel y su algoritmo visualiza el cáncer potencial desde la primera prueba. Veriskin Inc. presentó TruScore, un dispositivo portátil, no invasivo y de bajo costo respaldado por inteligencia artificial para el diagnóstico y la detección del cáncer de piel.

Conductores

Incidencia creciente de cáncer de piel

Según la OMS, en 2020 se notificaron más de 1,20 millones de casos de cáncer de piel. El cáncer de piel es, con diferencia, el más común de todos los tipos de cáncer. Aunque el melanoma representa alrededor del 1% del total de casos de cáncer de piel, causa un máximo de muertes. La tasa de aparición de melanoma aumentó rápidamente en las últimas décadas, variando con la edad. Una mayor exposición a los rayos ultravioleta provoca mutaciones genéticas que provocan un cáncer de piel prolongado. Según las estadísticas de la Sociedad Estadounidense del Cáncer de 2022, es probable que alrededor de 7.650 personas pierdan el cáncer a causa del melanoma, de los cuales aproximadamente 5.080 son hombres y 2.570 mujeres. Según GLOBOCAN 2020, se registraron en todo el mundo más de 19,3 millones de casos de cáncer, excluidos 18,1 millones de casos de cáncer de piel no melanoma. Varios países han adoptado programas a nivel nacional para la concientización y el diagnóstico temprano del cáncer, impulsando así el crecimiento del mercado mundial de diagnóstico del cáncer de piel.

Lanzamiento de nuevos productos de diagnóstico del cáncer de piel

La detección temprana y el diagnóstico oportuno del cáncer de piel otorgan vida a los pacientes con cáncer. Ante esto, diversas empresas enfatizan en ofrecer productos avanzados para el diagnóstico más rápido del cáncer de piel. 3Derm Systems, Inc. desarrolló 3DermSpot, un algoritmo basado en inteligencia artificial que detecta de forma autónoma melanoma, carcinoma de células escamosas y carcinoma de células basales utilizando imágenes de piel estándar. DermaSensor Inc. presentó el dispositivo DermaSensor como una herramienta objetiva para evaluar lesiones sugestivas de cáncer de piel. El dispositivo proporciona información sobre las subestructuras celulares que son invisibles a simple vista, incluso después de ser inspeccionadas mediante dermatoscopia. En mayo de 2021, SciBase Holding AB lanzó su solicitud clínica para cáncer de piel no melanoma (NMSC) y su proceso de certificación MDR. Estas innovaciones de los principales actores del mercado seguramente acelerarán el crecimiento del mercado mundial de diagnóstico del cáncer de piel.

Restricciones

Barreras al mercado de diagnóstico temprano del cáncer de piel en países de ingresos bajos y medios

La escasa alfabetización en materia de salud, el estigma en torno al cáncer, el acceso limitado a la atención primaria, las evaluaciones clínicas inexactas, el retraso en el diagnóstico clínico, la inaccesibilidad a las pruebas y la falta de seguimiento de las personas son los factores legítimos que obstaculizan el diagnóstico precoz del cáncer en los países de bajos y medianos niveles. economías de ingresos. Una gestión sanitaria inadecuada a menudo diagnostica el cáncer en la última o intermedia etapa, lo que eventualmente conduce a un aumento de las tasas de mortalidad. La falta de concientización aumentó la incidencia del cáncer y la mortalidad entre los niños en los países de economía promedio. Sin embargo, los proveedores de atención médica carecen de los recursos críticos para mejorar la infraestructura médica y la calidad del servicio. Los altos costos de los equipos de diagnóstico e imágenes, las bajas tasas de reembolso y las restricciones presupuestarias limitan el diagnóstico del cáncer y conducen a resultados diagnósticos inespecíficos e insensibles. Estos desafíos en las regiones de bajos ingresos restringen el crecimiento del mercado mundial de diagnóstico del cáncer de piel.

Segmentación de mercado

Por tipo

La creciente incidencia de tipos de cáncer de piel no melanoma impulsó el crecimiento segmentario

El mercado mundial de diagnóstico del cáncer de piel, por tipo, se divide en melanoma y no melanoma. Este último dominó el mercado en 2021 con la mayor participación en los ingresos y se prevé que impulse la CAGR más alta durante el período de pronóstico. El crecimiento segmentario está acostumbrado al aumento de casos de carcinoma de células basales y de células escamosas y a las campañas de sensibilización sobre el cáncer de piel no melanoma. Aunque se puede curar mediante cirugía y rara vez es letal, el tratamiento quirúrgico del cáncer no melanoma es doloroso y desfigurante. Las incidencias son difíciles de determinar debido a un registro confiable e ineficiente. Los países ubicados en la región latitudinal decreciente que tienen niveles más altos de radiación ultravioleta han informado más casos de cáncer no melanoma. La Skin Cancer Foundation afirmó que más de 5.400 pacientes sucumben a cáncer no melanoma cada mes en todo el mundo.

El segmento del melanoma fue el segundo mayor ocupante del mercado mundial de diagnóstico del cáncer de piel en 2021. Según los datos de la OMS publicados en octubre de 2017, cada año se registran aproximadamente 132.000 casos de cáncer de piel con melanoma en todo el mundo. En Estados Unidos, los casos aumentaron en un promedio del 4%. Según el GLOBOCAN 2020, el número de nuevos casos de melanoma en 2020 se aproximaron a los 324.635. Aunque el cáncer de piel tipo melanoma maligno es menos prevalente que el no melanoma, sigue siendo una causa importante de mortalidad.

Por tipo de detección

Numerosos beneficios del procedimiento de biopsia mantuvieron el dominio del segmento

Según el tipo de detección, el mercado mundial de diagnóstico del cáncer de piel se segmenta en biopsia de piel, análisis de sangre, dermatoscopia, pruebas de imagen y biopsia de ganglios linfáticos. El segmento de biopsia de piel ocupó la mayor participación de mercado en 2021 y es probable que registre la CAGR más alta durante el período de pronóstico. El procedimiento de biopsia de piel requiere que se corte y extraiga una pequeña parte de la piel para la prueba. Detecta cáncer de piel, infección u otras afecciones de la piel. Las muestras de piel se recolectan y evalúan mediante diferentes tipos de biopsias, como biopsia por punción, por escisión, por incisión y por afeitado. En particular, en el caso de no melanoma, la biopsia suele ser la única prueba para diagnosticar el estadio o la extensión del cáncer.

El segmento de dermatoscopia sigue a la biopsia de piel para abarcar el mercado mundial de diagnóstico del cáncer de piel en 2021. Es uno de los segmentos de más rápido crecimiento. Sensibiliza para detectar el cáncer de piel, reduce el número de lesiones benignas biopsiadas y permite el diagnóstico de melanomas más finos. Debido a estos beneficios, la dermatoscopia se utiliza ampliamente como prueba de detección primaria del cáncer de piel. Ha sido un procedimiento rentable, lo que ha permitido reducir el número de lesiones benignas extirpadas. Los dermatoscopios son livianos, funcionan con baterías y son prácticos con accesorios convenientes para grabar a través de teléfonos inteligentes.

Perspectivas regionales

Geográficamente, el mercado mundial de diagnóstico del cáncer de piel está segmentado en América del Norte, Europa, Asia Pacífico (APAC), América del Sur y Central (SCAM) y Medio Oriente y África (MEA).

América del Norte tuvo la mayor participación de mercado en 2021 y se prevé que mantenga su dominio hasta 2028. La mayor ocupación del mercado de la región se atribuye a la creciente incidencia de cáncer de piel, la mayor conciencia y el aumento de los lanzamientos de productos. El mercado estadounidense está prosperando gracias a la incidencia del cáncer de piel, el aumento del apoyo gubernamental y los productos avanzados para la detección en el mercado de diagnóstico del cáncer de piel. La investigación afirma que los cánceres de piel no melanoma, como el BCC y el SCC, afectan a más de 3 millones de ciudadanos estadounidenses cada año. La Skin Cancer Foundation reveló que al menos 1 de cada 5 estadounidenses desarrollará cáncer de piel antes de los 70 años. En Canadá, el melanoma ha sido muy prevalente e igualmente mortal para los pacientes con cáncer. La morbilidad por cáncer de piel se está volviendo habitual en todo el país. Según la Fundación Canadiense contra el Cáncer de Piel, cada año se registran más de 80.000 casos de cáncer de piel, de los cuales alrededor de 5.000 casos se refieren a cáncer de piel tipo melanoma. El número de casos de cáncer de piel en todo el país es mayor que el número de casos de cáncer de mama, próstata, pulmón y colon juntos.

Se proyecta que el mercado de diagnóstico del cáncer de piel de Asia Pacífico se expandirá con la CAGR más alta durante el período de pronóstico. El crecimiento del mercado regional se atribuye al rápido crecimiento de la población geriátrica, la mejora de la infraestructura sanitaria, el aumento del ingreso per cápita y la evolución de los principales actores. Además, el creciente número de ensayos clínicos, la inversión pública y privada en el desarrollo terapéutico, el aumento del gasto en actividades de I+D, tecnologías clínicas avanzadas y dispositivos de diagnóstico médico innovadores se encuentran entre los aspectos destacados que impulsan el crecimiento del mercado regional de diagnóstico del cáncer de piel durante el período de proyección. . En China, el cáncer de piel ha sido un importante problema de salud pública. El rápido envejecimiento de la población del país continúa ejerciendo presión financiera sobre el sistema de salud. La exposición a la radiación ultravioleta B y a niveles más altos de arsénico en el agua potable se ha relacionado con el cáncer de piel en la India. Según el Consejo Indio de Investigación Médica (ICMR), la parte norte de la India tiene la mayor incidencia de melanoma.

Alcance del informe de mercado de Diagnóstico del cáncer de piel

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2021 | 3,36 mil millones de dólares |

| Tamaño del mercado para 2028 | 5,48 mil millones de dólares |

| CAGR global (2021 - 2028) | 7,2% |

| Información histórica | 2019-2020 |

| Período de pronóstico | 2022-2028 |

| Segmentos cubiertos | Por tipo

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles clave de empresas |

|

- El PDF de muestra muestra la estructura del contenido y la naturaleza de la información con análisis cualitativo y cuantitativo.

Actores clave del mercado:

- SkylineDx BV (Países Bajos)

- AMLo Biosciences Limited (Reino Unido)

- NeraCare GmbH (Alemania)

- DermLite LLC (EE. UU.)

- bioMérieux SA (Francia)

- Veriskin Inc (Estados Unidos)

- Castle Biosciences, Inc. (EE. UU.)

- DermTech Inc (EE. UU.)

- HOFFMANN-LA ROCHE LTD (Suiza)

- Michelson Diagnostics Ltd (Reino Unido)

Desarrollos clave:

Diciembre de 2021:

SkyineDx celebró una asociación estratégica de tres años con el instituto VIB de ciencias biológicas para la evaluación e inicio de proyectos colaborativos centrados en el diagnóstico molecular.julio de 2020:

Veriskin recibió la designación de dispositivo innovador de la FDA de EE. UU. por su dispositivo TruScore.Abril de 2021:

Castle Biosciences, Inc. firmó un acuerdo definitivo para adquirir la totalidad del capital de Myriad myPath, LLC (Myriad myPath Laboratory) de Myriad Genetics por 32,5 millones de dólares.

Cobertura del informe

El informe de investigación de mercado global de diagnóstico de cáncer de piel proporciona información detallada sobre el mercado en términos de tamaño, participación, tendencias y pronósticos. Ofrece conocimientos nítidos y precisos sobre los impulsores, las restricciones, las oportunidades, los segmentos y el panorama industrial. Se analiza el análisis de impacto de COVID-19 con las consecuencias seguidas en los mercados globales y regionales. Se ha reservado como mención especial una lista de los actores clave del mercado con sus respectivos desarrollos en los últimos años.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

Skin cancer diagnostics market is segmented by geography into North America, Europe, Asia Pacific, Middle East & Africa, and South and Central America. North America held the largest market share for skin cancer diagnostics. The United States held the largest market in North America for skin cancer diagnostics, and the market is expected to grow due to the increasing incidences of skin cancer, growing awareness about skin cancer, increasing government support for preventing and controlling skin cancer incidences, and increasing product launches As per the Skin Cancer Foundation, the annual cost of treating skin cancer in the country is estimated to be US$ 8.1 billion. Nearly US$ 4.8 billion is spent on non-melanoma skin cancer treatment and ~US$ 3.3 billion is spent on treating melanoma skin cancer. However, Asia Pacific registered as the fastest-growing region in the global skin cancer diagnostics market. The growth of the market is expected to grow due to the improving healthcare infrastructure, growing per capita income, and the increasing focus of key market players on this region.

The skin cancer diagnostics market majorly consists of the players such SkylineDx BV; AMLo Biosciences Limited; NeraCare GmbH; DermLite LLC; bioMerieux SA; Veriskin Inc.; Castle Biosciences, Inc.; DermTech Inc.; F. Hoffmann-La Roche Ltd., and Michelson Diagnostics Ltd. among others.

Skin cancer is the most common form of cancer. There are two main categories of skin cancer such as melanoma and non-melanoma. Various imaging solutions such as CT scans, MRIs, PET scans, bone scans, and chest X-rays are used to diagnose skin cancer. The skin cancer diagnostics market also includes various diagnostics and therapies related to skin cancer, such as chemotherapy, targeted therapy, immunotherapy, radiotherapy, freezing treatment, and scraping therapy that helps cure skin cancer.

Key factors that are driving the growth of the skin cancer diagnostics market over years are the increasing incidence of skin cancer and launch of new products.

The non-melanoma segment dominated the skin cancer diagnostics market and held the largest market share of 65.13% in 2021.

The skin biopsy segment dominated the skin cancer diagnostics market and held the largest market share of 52.31% in 2021.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Skin Cancer Diagnostics Market

- SkylineDx BV

- AMLo Biosciences Limited

- NeraCare GmbH

- DermLite LLC

- bioMerieux SA

- Veriskin Inc.

- Castle Biosciences, Inc.

- DermTech Inc.

- HOFFMANN-LA ROCHE LTD.

- Michelson Diagnostics Ltd

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe