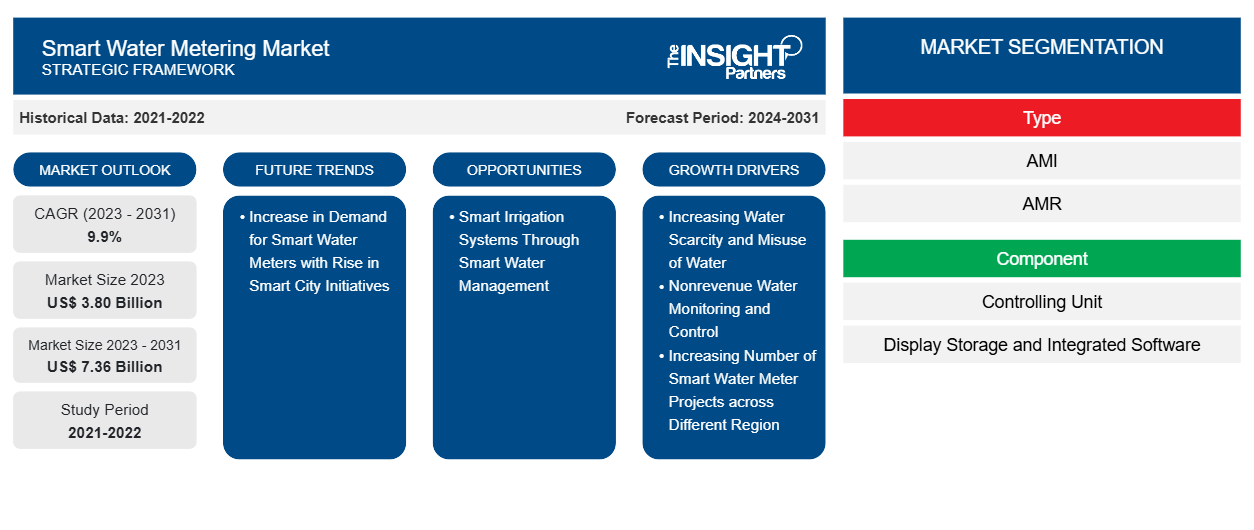

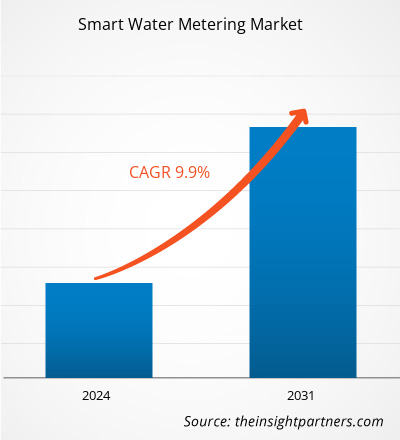

Se proyecta que el tamaño del mercado de medición de agua inteligente alcance los 7.360 millones de dólares estadounidenses en 2031, frente a los 3.800 millones de dólares estadounidenses en 2023. Se espera que el mercado registre una CAGR del 9,9 % durante el período 2023-2031. Es probable que el aumento de la demanda de medidores de agua inteligentes con el aumento de las iniciativas de ciudades inteligentes siga siendo una tendencia clave en el mercado durante el período de pronóstico.

Análisis del mercado de medición inteligente del agua

Varias iniciativas gubernamentales están ayudando a que el mercado de la medición inteligente del agua florezca en el escenario actual. Por ejemplo, varias partes de América del Norte han implementado con éxito medidores de agua inteligentes con la ayuda de fondos gubernamentales. Además, muchas autoridades municipales de la región han estado lanzando varios proyectos para la nueva instalación o modernización de la infraestructura de medidores de agua inteligentes existente. En noviembre de 2021, la ciudad de Wilmer en Texas anunció el lanzamiento de un proyecto de modernización de medidores de agua inteligentes por un valor de US$ 880.780 para modernizar la infraestructura del servicio de agua de la ciudad. El objetivo principal de este proyecto es permitir que los clientes residenciales accedan a los datos de uso del agua en tiempo real y mejoren la eficiencia operativa. Esto también ayuda a obtener lecturas más precisas de los medidores de agua junto con facturas precisas para los proveedores de servicios de transmisión de agua y los usuarios finales.

Descripción general del mercado de medición inteligente del agua

Los proveedores de agua y las empresas de servicios públicos adoptan constantemente diversas tecnologías para proporcionar una cantidad adecuada de agua a cada zona. También ayuda a reducir los costes operativos, gestionar los activos y promover la conservación. Entre los usuarios finales, el sector residencial de los países desarrollados y las economías en desarrollo está adoptando medidores de agua tecnológicamente avanzados para controlar y verificar el patrón de consumo de agua. Los medidores de agua inteligentes también facilitan las zonas residenciales al evitar fugas en las tuberías , intentos de manipulación y flujo inverso, lo que reduce la pérdida de agua y las pérdidas asociadas. El sector industrial está actualizando sus sistemas de agua con medidores de agua inteligentes, ya que estos medidores ayudan a comprender la cantidad de agua que se les asigna, la cantidad de agua suministrada al final y la cantidad de agua facturada al final del período. Un medidor de agua inteligente puede detectar ineficiencias y patrones en el consumo de agua. Estos medidores contienen sensores de IoT que rastrean el uso de agua de cada consumidor de forma regular. Los datos generados por el conjunto de sensores pueden monitorearse aún más, lo que permite a las empresas de servicios públicos y a los clientes comprender mejor sus hábitos de consumo e identificar las áreas en las que están utilizando agua en exceso. Esto disminuye los casos de consumo excesivo de agua y desperdicio. Para reducir la generación de facturas de agua no facturadas, las industrias están adquiriendo cada vez más medidores de agua inteligentes, lo que permite que el mercado se expanda.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de medición inteligente del agua: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Impulsores y oportunidades del mercado de medición inteligente del agua

Monitoreo y control de aguas no contabilizadas

El agua no contabilizada es la discrepancia entre la cantidad de agua producida y la cantidad de agua facturada a los clientes. La pérdida de agua desde la fuente hasta el destino se produce debido a diversas razones, incluidas fugas (pérdidas físicas) y errores de medición, manipulación y robo (pérdidas aparentes). El ANR está aumentando a un ritmo exponencial, lo que genera escasez de agua y otros problemas. En promedio, según la investigación, el robo de agua o la extracción ilegal es responsable del 8% del agua no contabilizada en América del Norte año tras año. Según una investigación reciente de la Asociación Internacional del Agua (IWA), el desperdicio de agua global es de alrededor de 346 millones de metros cúbicos por día o 126 mil millones de metros cúbicos por año en las redes de distribución de agua en su camino hacia los clientes. Estas pérdidas también se conocen como ANR y ascienden a alrededor de US$39 mil millones por año como el costo promedio del agua en América del Norte. La necesidad de solucionar los problemas del agua no contabilizada ha dado lugar a la necesidad del desarrollo de varias tecnologías, como los medidores de agua inteligentes, que generalmente son aprobados por varios gobiernos. Los medidores de agua inteligentes registran datos horarios sobre fugas o pérdidas, así como la hora y fecha en que se produjeron. El sistema también permite al operador revisar los datos obtenidos en el sitio o desde cualquier plataforma. Muchos medidores de agua inteligentes incluyen alarmas para reducir la probabilidad de robo o manipulación de las tuberías. Estos sistemas de advertencia ayudan a generar ingresos desde la ubicación de los usuarios finales. La creciente demanda de monitorear, controlar y reducir el agua no facturada está impulsando a las empresas del sector a innovar y diseñar tecnologías robustas, lo que impulsa el crecimiento del mercado de medidores de agua inteligentes.

Sistemas de riego inteligentes a través de la gestión inteligente del agua

El riego inteligente o la agricultura inteligente es un sector floreciente en América del Norte y Europa debido al hecho de que las regiones tienen suficiente tierra agrícola. Sin embargo, carecen de mano de obra humana y tiempo para la forma convencional de agricultura. La agricultura inteligente o los sistemas de riego inteligente implican el uso de varios sensores, registradores de datos y sistemas de comunicación junto con plataformas de datos con las que el operador puede revisar fácilmente los procedimientos. En relación con las tendencias mencionadas anteriormente en la industria agrícola entre los países de América del Norte y Europa y el aumento de los precios de los sensores individuales, registradores de datos y otros componentes, los agricultores u organizaciones agrícolas implementan medidores de agua inteligentes en sus terrenos. La tecnología de medición inteligente se puede integrar en los sistemas de riego para monitorear y administrar el consumo de agua para el paisaje y la agricultura. Los controladores y sensores de riego inteligente pueden ayudar a los usuarios a optimizar su uso del agua y evitar el desperdicio de agua. Esto puede resultar en una importante conservación del agua en regiones donde el riego es un importante consumidor de agua. Además, los medidores de agua inteligentes benefician a los agricultores u organizaciones agrícolas al acoplar todos los componentes individuales en una unidad, lo que, a su vez, reduce los costos iniciales de la empresa. Los medidores facilitan a los agricultores o a las organizaciones agrícolas una mejor gestión de la energía, el uso del agua, la conservación del agua y, en última instancia, el ahorro de costos. Las ventajas de los medidores de agua inteligentes en el riego o la agricultura son detectar la cantidad de agua necesaria y rociar la cantidad requerida. Reduce el tiempo, minimiza el trabajo humano y mejora la precisión, lo que da como resultado un rendimiento de cultivos de alta calidad. Los avances tecnológicos en la conservación del agua están beneficiando enormemente a la industria agrícola en países como Estados Unidos, Canadá, México, Alemania, Francia, el Reino Unido, Italia, Australia y otros. Se espera que la alta adopción de tecnologías inteligentes en el riego impulse el crecimiento del mercado de medición de agua inteligente en los próximos años.

Análisis de segmentación del informe de mercado de medición inteligente de agua

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de medición de agua inteligente son tipo, componente, usuario final y tipo de medidor.

- Según el tipo, el mercado de medición inteligente de agua se divide en AMR y AMI. El segmento de lectores automáticos de medidores tuvo una mayor participación de mercado en 2023.

- Según los componentes, el mercado se divide en unidades de control, pantallas, almacenamiento y software integrado, entre otros. El segmento de pantallas, almacenamiento y software integrado representó la mayor participación de mercado en 2023.

- Por usuario final, el mercado de medición inteligente de agua se divide en residencial e industrial. El segmento residencial tuvo una mayor participación de mercado en 2023.

- Por tipo de medidor, el mercado se segmenta en medidores ultrasónicos, medidores electromagnéticos y medidores electromecánicos. El segmento de medidores ultrasónicos tuvo la mayor participación de mercado en medición de agua inteligente en 2023.

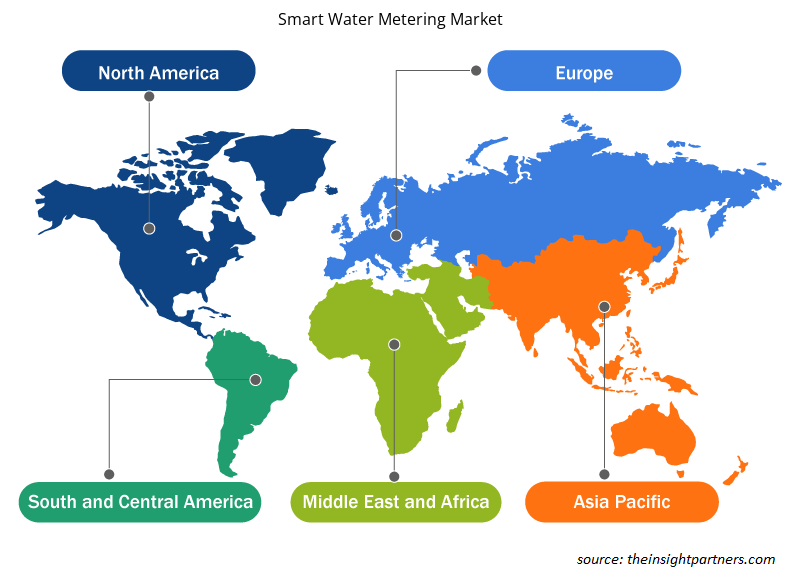

Análisis de la cuota de mercado de medición inteligente de agua por geografía

El alcance geográfico del informe del mercado de medición de agua inteligente se divide principalmente en cinco regiones: América del Norte, Asia Pacífico, Europa, Medio Oriente y África, y América del Sur y Central.

En 2023, América del Norte ocupó una cuota de mercado significativa. América del Norte comprende Estados Unidos, Canadá y México. Estados Unidos es un país desarrollado en términos de adopción de tecnología moderna, nivel de vida, desarrollo de infraestructuras y otros. Además, las preocupaciones sobre la asequibilidad en relación con el desarrollo de infraestructuras hídricas han llegado a una etapa crítica. La Agencia de Protección Ambiental de Estados Unidos (EPA) administra dos programas de fondos rotatorios estatales: el Fondo Rotatorio Estatal de Agua Limpia (CWSRF) y el Fondo Rotatorio Estatal de Agua Potable (DWSRF). Además, el DWSRF está cofinanciado por los gobiernos federal y estatal, con un 80% y un 20%, respectivamente.

Los inversores de la industria del agua se han centrado en las actualizaciones oportunistas, principalmente para apoyar la instalación de medidores inteligentes y la recopilación y visualización de datos, en lugar de la optimización total de la red. Los gobiernos de la región siguen tomando medidas para reducir el consumo excesivo de agua y modernizar y reemplazar los medidores de agua más antiguos por medidores de agua inteligentes de vanguardia, lo que se está convirtiendo en una tendencia importante en América del Norte.

Perspectivas regionales del mercado de medición inteligente de agua

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de medición inteligente de agua durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de medición inteligente de agua en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de medición inteligente de agua

Alcance del informe de mercado de medición inteligente de agua

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | US$ 3.80 mil millones |

| Tamaño del mercado en 2031 | 7.360 millones de dólares estadounidenses |

| CAGR global (2023 - 2031) | 9,9% |

| Datos históricos | 2021-2022 |

| Período de pronóstico | 2024-2031 |

| Segmentos cubiertos | Por tipo

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado: comprensión de su impacto en la dinámica empresarial

El mercado de medición inteligente de agua está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de medición inteligente de agua son:

- Arad Ltd

- Medidor de tejón inc.

- Bmetros SRL

- Fundación Diehl & Co KG

- Compañía Inc.

- Kamstrup AS

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de medición inteligente de agua

Noticias y desarrollos recientes del mercado de medición inteligente de agua

El mercado de medición inteligente del agua se evalúa mediante la recopilación de datos cualitativos y cuantitativos a partir de una investigación primaria y secundaria, que incluye publicaciones corporativas importantes, datos de asociaciones y bases de datos. A continuación, se enumeran algunos de los avances en el mercado de medición inteligente del agua:

- La empresa de agua de México implementó la solución AMI de Xylem en 2011. Además, en 2022, la empresa implementó medidores de agua residenciales y análisis Sensus alojados en la nube adicionales a través de la red de comunicación FlexNet para recopilar datos de presión del agua. (Fuente: Sensus USA Inc, comunicado de prensa, julio de 2022)

- Neptune Technology Group Inc. anunció el lanzamiento de sus medidores de agua ultrasónicos MACH 10 para aplicaciones comerciales e industriales (C&I) como extensión de sus medidores MACH 10 residenciales e intermedios que están operativos en América del Norte. (Fuente: Neptune Technology Group Inc., comunicado de prensa, junio de 2022)

Informe sobre el mercado de medición inteligente de agua: cobertura y resultados

El informe "Tamaño y pronóstico del mercado de medición inteligente de agua (2021-2031)" proporciona un análisis detallado del mercado que cubre las siguientes áreas:

- Tamaño del mercado de medición inteligente de agua y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de medición inteligente de agua, así como dinámica del mercado, como impulsores, restricciones y oportunidades clave

- Análisis PEST y FODA detallados

- Análisis del mercado de medición inteligente de agua que cubre las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama de la industria y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes del mercado de medición inteligente de agua

- Perfiles detallados de empresas

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

The smart water metering market was valued at US$ 3.80 billion in 2023 and is projected to reach US$ 7.36 billion by 2031; it is expected to grow at a CAGR of 9.9% during 2023–2031.

Increasing water scarcity, misuse of water and nonrevenue water monitoring and control and increasing number of smart water meter projects across different region are the driving factors impacting the smart water metering market.

Europe is anticipated to grow with the highest CAGR over the forecast period 2024-2031.

The key players, holding majority shares, in smart water metering market includes Badger Meter Inc, Sensus USA Inc., Itron Inc., Mueller Water Products Inc., and Kamstrup AS.

Increase in demand for smart water meters with rise in smart city initiatives is the future trends of the smart water metering market.

The Europe held the largest market share in 2023, followed by North America.

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

The List of Companies - Smart Water Metering Market

- Kamstrup AS

- Mueller Water Products Inc

- Badger Meter Inc

- Itron Inc

- Neptune Technology Group Inc

- Arad Ltd

- Sensus USA Inc

- WAVIoT Integrated Systems LLC

- Bmeters SRL

- Diehl Stiftung & Co KG

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe