ANÁLISIS DE MERCADO

La capa de redistribución (RDL) en la fabricación de semiconductores es un elemento crucial en los circuitos integrados (CI) avanzados, como microprocesadores, chips de memoria, y dispositivos de sistema en chips (SoC). RDL es responsable de enrutar y redistribuir señales desde el núcleo del chip hasta los pines externos y entre las diferentes capas dentro de los chips. Normalmente, los materiales RDL son películas delgadas de materiales conductores como cobre, aluminio o sus aleaciones. El cobre se utiliza habitualmente debido a su excelente conductividad eléctrica. Varias otras tecnologías de embalaje en ciernes desempeñan un papel clave en la integración heterogénea de dispositivos. La creciente demanda de equipos y herramientas basados en IA está afectando significativamente al mercado de materiales de capas de redistribución. La búsqueda de capacidades de IA más avanzadas requiere el desarrollo de componentes de hardware más compactos y densamente integrados. Los materiales de la capa de redistribución (RDL) son fundamentales para permitir la miniaturización de paquetes de semiconductores, lo cual es esencial para adaptarse a la creciente complejidad de los dispositivos de IA. A medida que los sistemas de IA se vuelven más sofisticados, crece la demanda de componentes más pequeños y más eficientes. Además, las aplicaciones de IA son conocidas por su voraz apetito por la informática de alto rendimiento, que inherentemente genera un calor sustancial. La gestión térmica eficiente es fundamental para garantizar la confiabilidad y longevidad del hardware de IA. Los materiales RDL desempeñan un papel crucial al mejorar la conductividad térmica y las propiedades de disipación de calor. A medida que los equipos de IA se vuelven más potentes y consumen más calor, aumenta la demanda de materiales RDL avanzados que puedan abordar eficazmente estos desafíos térmicos. Esto ha aumentado la demanda de nuevas innovaciones y tendencias en tecnología de embalaje avanzada. Esta tendencia del mercado de materiales de capa de redistribución del sudeste asiático está impulsando el crecimiento del mercado.

IMPULSORES DE CRECIMIENTO Y DESAFÍOS

Los sistemas de inteligencia artificial (IA) son complejos y generalmente involucran múltiples chips, sensores y procesadores que deben comunicarse sin problemas para procesar y analizar. datos en tiempo real. La demanda de una mejor conectividad e integridad de la señal dentro del hardware de IA es cada vez mayor. Los materiales RDL son fundamentales para facilitar la transmisión de datos de alta velocidad y garantizar que varios componentes de los sistemas de IA funcionen en armonía. A medida que las aplicaciones de IA abarcan diversas industrias, desde la atención médica hasta los vehículos autónomos, la necesidad de materiales RDL capaces de mantener conexiones sólidas se vuelve aún más evidente. Además, el panorama de la IA se caracteriza por una rápida evolución y personalización. Diferentes industrias tienen requisitos únicos para las soluciones de hardware de IA, lo que requiere flexibilidad en el diseño y la configuración. Los materiales RDL permiten a los fabricantes adaptar paquetes de semiconductores para satisfacer estas demandas específicas. Esta capacidad de personalización impulsa la adopción de materiales RDL, lo que permite a los fabricantes de equipos de IA crear hardware especializado optimizado para diversas aplicaciones. El rápido crecimiento económico y el desarrollo industrial en el sudeste asiático también impulsan una mayor inversión en tecnología de inteligencia artificial. Este crecimiento incluye el desarrollo de ciudades inteligentes, vehículos autónomos e iniciativas de industria 4.0, todas las cuales dependen de herramientas y equipos basados en IA. A medida que estas iniciativas cobran impulso, crece a la par la demanda de materiales RDL como elemento fundamental en el embalaje de semiconductores. Por lo tanto, la creciente demanda de equipos y herramientas basados en IA está fomentando el crecimiento del mercado de materiales de capas de redistribución del Sudeste Asiático.

Las fluctuaciones en los precios de las materias primas plantean un desafío importante para el crecimiento del mercado de materiales de capas de redistribución del Sudeste Asiático. Estas oscilaciones de precios pueden tener un impacto de gran alcance en la industria, afectando los costos de producción, las estrategias de precios y la estabilidad general del mercado. Una de las cuestiones clave es la dependencia de las materias primas importadas. Muchos componentes esenciales para los materiales de redistribución, como polímeros, metales y productos químicos especializados, a menudo provienen de proveedores internacionales. A medida que los mercados mundiales de productos básicos fluctúan debido a diversos factores, como tensiones geopolíticas, interrupciones en la cadena de suministro o especulación del mercado, los precios de estas materias primas cruciales pueden volverse muy volátiles. Estos factores obstaculizan el crecimiento del mercado de Material de la capa de redistribución del Sudeste Asiático.

SEGMENTACIÓN Y ALCANCE DEL INFORME

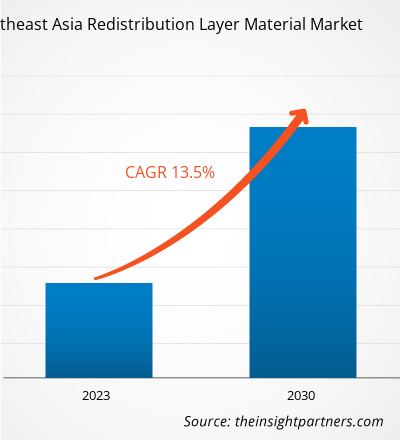

El "Análisis del mercado de Material de la capa de redistribución del Sudeste Asiático hasta 2030" es un estudio especializado y en profundidad con un importante centrarse en las tendencias del mercado de materiales de capa de redistribución y las oportunidades de crecimiento en el sudeste asiático. El informe tiene como objetivo proporcionar una descripción general del mercado de material de capa de redistribución del sudeste asiático con una segmentación detallada del mercado por tipo y aplicación. El mercado de material para capas de redistribución del sudeste asiático ha experimentado un alto crecimiento en el pasado reciente y se espera que continúe esta tendencia de 2022 a 2030. El informe proporciona estadísticas clave sobre el consumo de material para capas de redistribución en el sudeste asiático. Además, el informe proporciona una evaluación cualitativa de varios factores que afectan el desempeño del mercado de material de capa de redistribución en el sudeste asiático. El informe también incluye un análisis exhaustivo de los principales actores del mercado de material de capa de redistribución del sudeste asiático y sus desarrollos estratégicos clave. También se incluyen varios análisis sobre la dinámica del mercado para ayudar a identificar los factores impulsores clave, las tendencias del mercado y las oportunidades lucrativas que, a su vez, ayudarían a identificar las principales fuentes de ingresos.

El análisis de ecosistemas y el análisis de las cinco fuerzas de Porter proporcionan una visión de 360º. Vista de grado del mercado de material de capa de redistribución del sudeste asiático, que ayuda a comprender toda la cadena de suministro y varios factores que afectan el crecimiento del mercado de material de capa de redistribución del sudeste asiático.

ANÁLISIS SEGMENTAL

El mercado de material de capa de redistribución del sudeste asiático se bifurca en según el tipo y la aplicación. Según el tipo, el mercado de materiales de capas de redistribución del sudeste asiático se segmenta en poliimida (PI), polibenzoxazol (PBO), benzocilobuteno (BCB) y otros. Según la aplicación, el mercado de materiales de capa de redistribución del sudeste asiático se clasifica en empaquetado a nivel de oblea Fan-Out (FOWLP) y empaquetado de circuitos integrados 2 5D/3D (memoria de alto ancho de banda (HBM), integración de múltiples chips, paquete en paquete (FOPOP). ), y otros). Según la aplicación, el segmento de embalaje de circuitos integrados 2 5D/3D representó una parte significativa del mercado de materiales de capas de redistribución del sudeste asiático. El aumento de los costos de los pasos de litografía y el procesamiento de obleas en general en los nodos de silicio de próxima generación están impulsando a la industria a buscar alternativas para mejorar el rendimiento y la funcionalidad de los dispositivos electrónicos.

La necesidad de integrar tecnologías dispares como lógica, memoria, RF y sensores en factores de forma pequeños están impulsando a la industria hacia la integración 3D como solución. Actualmente, la industria enfrenta severos desafíos en términos de crecientes requisitos de memoria en áreas de aplicaciones en auge como la inteligencia artificial, el aprendizaje automático y el centro de datos. Se prevé que estos factores impulsen el mercado de materiales de capas de redistribución del sudeste asiático para el segmento de embalaje de circuitos integrados 2 5D/3D de 2022 a 2030.

ANÁLISIS DE LA REGIÓN

Según la geografía, el mercado de materiales de capas de redistribución del sudeste asiático está segmentado en Indonesia , Singapur, Malasia, Taiwán, Tailandia, Vietnam y el resto del sudeste asiático. Se estima que Taiwán costará ~30 millones de dólares estadounidenses en 2022. Taiwán es reconocido como un centro mundial de fabricación de productos electrónicos, hogar de numerosas empresas de semiconductores, fabricantes de equipos originales (OEM) e instalaciones de ensamblaje de productos electrónicos. La presencia de estas entidades fabricantes genera una demanda sustancial de materiales de capas de redistribución, ya que estos materiales son esenciales para el empaquetado de semiconductores y la interconexión en diversos dispositivos electrónicos. Por lo tanto, a medida que el país avanza y se industrializa, se espera que la demanda de material para capas de redistribución se mantenga fuerte, lo que se espera que impulse el crecimiento del mercado de material para capas de redistribución del Sudeste Asiático de 2022 a 2030. Se espera que Malasia registre una tasa compuesta anual de aproximadamente el 14 %. de 2022 a 2030. Malasia se ha consolidado como un centro importante para la fabricación de productos electrónicos en el sudeste asiático. La presencia de numerosas corporaciones multinacionales e instalaciones de ensamblaje de productos electrónicos ha llevado a una mayor demanda de materiales para capas de redistribución. Estos materiales son esenciales para el embalaje de semiconductores avanzados, un componente crítico de la fabricación de productos electrónicos. Además, los materiales de las capas de redistribución permiten la miniaturización de componentes electrónicos, lo que permite a los fabricantes crear dispositivos más pequeños y con más funciones, incluidos teléfonos inteligentes, tabletas y dispositivos portátiles. A medida que las preferencias de los consumidores impulsan esta tendencia, aumenta la demanda de materiales para capas de redistribución.

Se prevé que Indonesia estará valorada en ~14 millones de dólares estadounidenses en 2030. Indonesia puede considerarse uno de los mayores mercados emergentes de material para capas de redistribución en el sudeste asiático. . El país ha registrado un rápido crecimiento del PIB en los últimos años debido al creciente ecosistema de empresas emergentes. Varias aplicaciones de consumo y tecnología financiera han estado dominando el ecosistema de empresas emergentes del país y están aumentando la innovación en nuevas áreas, como IoT, a medida que las empresas emergentes buscan nuevas oportunidades.

DESARROLLOS DE LA INDUSTRIA Y OPORTUNIDADES FUTURAS

El informe proporciona una descripción detallada Descripción general del mercado de materiales de capas de redistribución del sudeste asiático.

En diciembre de 2021, Samsung Electronics anunció que había comenzado a producir en masa la DRAM de 14 nanómetros (nm) más pequeña de la industria basada en tecnología ultravioleta extrema (EUV). Aumentó el número de capas EUV a cinco para ofrecer un proceso DRAM avanzado para sus soluciones DDR5. Al aplicar cinco capas EUV a su DRAM de 14 nm, logró la mayor densidad de bits y mejoró la productividad general de las obleas en aproximadamente un 20 %.

En junio de 2022, ASE Technology Holding Co Ltd presentó VIPack, una plataforma de empaquetado avanzada diseñada para permitir Soluciones de paquete integradas verticalmente. VIPak representa la próxima generación de arquitectura de integración heterogénea 3D de ASE que amplía las reglas de diseño y logra una densidad y un rendimiento ultra altos. La plataforma aprovecha procesos avanzados de capa de redistribución (RDL), integración integrada y tecnologías 2,5D y 3D para ayudar a los clientes a lograr una innovación sin precedentes al integrar múltiples chips en un solo paquete.

IMPACTO DE LA PANDEMIA DE COVID-19

El Sudeste Asiático El mercado de materiales de capas de redistribución experimentó un crecimiento antes del inicio de la pandemia de COVID-19 debido a la creciente demanda de semiconductores de productos electrónicos de consumo como teléfonos inteligentes y computadoras. Sin embargo, la pandemia afectó negativamente a la industria de productos químicos y materiales, lo que provocó el cierre de instalaciones de fabricación, desafíos en la adquisición de materias primas y restricciones en las operaciones logísticas. El aumento sin precedentes del número de casos de COVID-19 en todo el país y el posterior cierre de numerosas instalaciones de fabricación influyeron negativamente en el crecimiento del mercado de materiales de capa de redistribución del sudeste asiático. Además, las interrupciones generales en los procesos de fabricación y las actividades de investigación y desarrollo limitaron el crecimiento del mercado de materiales de la capa de redistribución del sudeste asiático.

El mercado comenzó a reactivarse en 2021 debido a las importantes medidas del gobierno, como las campañas de vacunación. La creciente demanda de materiales para capas de redistribución de la industria de semiconductores está impulsando el crecimiento del mercado de materiales para capas de redistribución del sudeste asiático. Además, varios actores de la región están buscando más oportunidades de inversión a medida que las empresas ganan confianza en la estabilización de las economías y el aumento de la demanda, proporcionando así el impulso para el crecimiento del mercado de materiales de la capa de redistribución del Sudeste Asiático.

PAISAJE COMPETITIVO Y EMPRESAS CLAVE

Advanced Semiconductor Ingeniería, Inc.; Tecnología Amkor; Corporación Fujifilm; DuPont; Infineon Technologies AG; Semiconductores NXP; Samsung Electronics Co., Ltd; Shin-Etsu Chemical Co., Ltd; SK Hynix Inc; y Jiangsu Changjiang Electronics Technology Co., Ltd son algunos de los principales actores que operan en el mercado de materiales de capas de redistribución del sudeste asiático.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Southeast Asia Redistribution Layer Material Market

- Advanced Semiconductor Engineering, Inc

- Amkor Technology

- Fujifilm Corporation

- DuPont

- Infineon Technologies AG

- NXP Semiconductors

- Samsung Electronics Co., Ltd

- Shin-Etsu Chemical Co., Ltd

- SK Hynix Inc

- Jiangsu Changjiang Electronics Technology Co., Ltd

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe