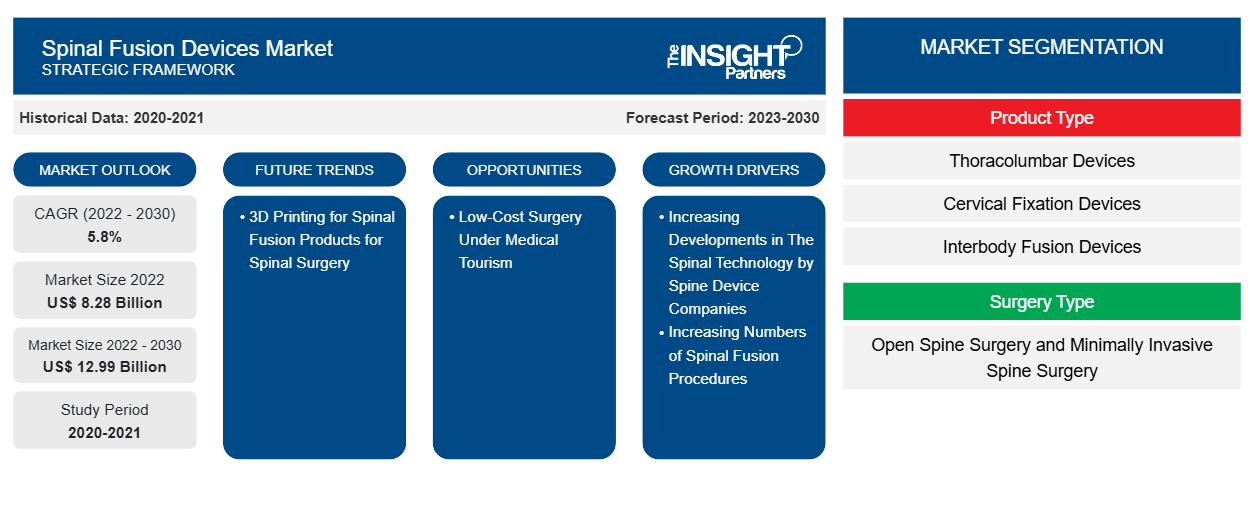

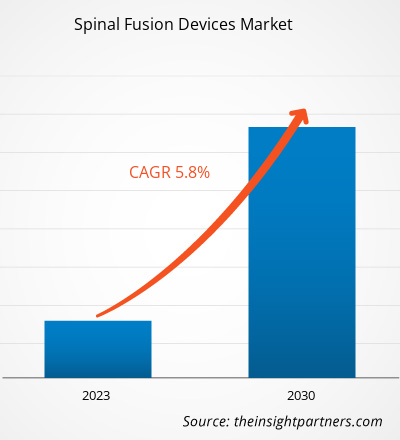

[Informe de investigación] Se espera que el tamaño del mercado de dispositivos de fusión espinal crezca de US$ 8.276,31 millones en 2022 y alcance un valor de US$ 12.993,25 millones para 2030, se anticipa que registre una CAGR del 5,8% de 2022 a 2030.

Perspectivas del mercado y opinión de analistas:

El tamaño del mercado de dispositivos de fusión espinal está creciendo rápidamente debido al aumento en el número de casos de dispositivos de fusión espinal debido al aumento en los casos de cálculos biliares. Además, el aumento en los casos de diabetes impulsa el crecimiento del mercado.

Además, las iniciativas estratégicas de las empresas para el desarrollo del mercado están impulsando el crecimiento del mismo. En septiembre de 2022, GE Healthcare anunció la aprobación 510(k) de la FDA de EE. UU. de su innovador AIR Recon DL para secuencias de imágenes 3D y PROPELLER. Las ventajas de AIR Recon DL se extienden gracias a estas nuevas características a casi todos los procedimientos clínicos de imágenes por resonancia magnética (IRM), cubriendo todas las anatomías y permitiendo una mejor calidad de imagen, tiempos de exploración más cortos y una mejor experiencia del paciente. Por lo tanto, es probable que un aumento significativo de las tecnologías revolucionarias para abordar las necesidades de los clientes traiga nuevas tendencias al mercado durante el período de pronóstico.

Oportunidades y desafíos:

Las cirugías de fusión espinal son mucho más costosas; muchos pacientes se retractan de la decisión de someterse a cirugías de columna. Además, en muchos casos, el costo de los implantes espinales no está cubierto por los planes de seguro médico, lo que limita el número de cirugías. Por ejemplo, un país como Estados Unidos es caro; según los datos de Healthcare Bluebook publicados en febrero de 2022, las 5 ciudades principales con el costo de la fusión espinal lumbar aparecen: Denver: US$ 86,182, San José, California: US$ 78,809 San Francisco: US$ 78,809, Indianápolis: US$ 77,269 y Seattle: US$ 74,499. Al mismo tiempo, el costo más bajo para la fusión espinal lumbar es de ~ US$ 48,000 en ciudades como Memphis, Tennessee y San Antonio.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de dispositivos de fusión espinal: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Por otro lado, el turismo médico ha permitido ofrecer cirugías de fusión espinal a costos más económicos. Los países en regiones en desarrollo han desarrollado significativamente el turismo médico y cuentan con tecnologías avanzadas que brindan servicios médicos de clase mundial a precios más económicos. Los datos de Lyfboat Technologies Pvt. publicados en julio de 2023 indicaron que países como India, Tailandia, Turquía, Emiratos Árabes Unidos y Egipto se consideran los mejores para ofrecer cirugía de escoliosis entre US$ 8.000 y US$ 16.000. Los datos publicados por Lyfboat Technologies Pvt también revelan que el costo de la cirugía de fusión espinal en Egipto es de US$ 10.897, y en los Emiratos Árabes Unidos, es de ~ US$ 8.200. De manera similar, en Turquía, el costo de la cirugía de fusión espinal es de US$ 15.000 y en la India es de casi US$ 8000 y US$ 12.000. Además, el costo de la toracoplastia en la India está entre US$ 2.500 y US$ 4.000.Lyfboat Technologies Pvt. data published on July 2023 stated that countries such as India, Thailand, Turkey, the UAE, and Egypt are considered best for offering scoliosis surgery between US$ 8,000 and US$ 16,000. The data published by Lyfboat Technologies Pvt also reveals the cost of spinal fusion surgery in Egypt is US$ 10,897, and in the UAE, it is ~ US$ 8,200. Similarly, in Turkey, the cost of spinal fusion surgery is US$ 15,000 and in India is nearly between US$ 8000 and US$ 12,000. Also, the cost of thoracoplasty in India is between US$ 2,500 and US$ 4,000.

La oferta de cirugías críticas a costos más bajos aumenta el flujo de pacientes a estos países para recibir tratamientos médicos. Además, la disponibilidad de técnicas médicas avanzadas y el aumento de la financiación gubernamental para aumentar el turismo médico están generando una mayor demanda de implantes quirúrgicos avanzados. Además, el avance de la infraestructura sanitaria en los países en desarrollo probablemente seguirá generando demanda de dispositivos médicos avanzados, lo que mejorará las oportunidades de crecimiento para el mercado de dispositivos de fusión espinal.

Los requisitos reglamentarios para los dispositivos de fusión espinal son diferentes a los de otros dispositivos implantables. Las regulaciones para los dispositivos de fusión espinal se actualizan periódicamente para mantener la calidad de los productos y ofrecer una mejor calidad de vida a los pacientes. En marzo de 2023, la Administración de Alimentos y Medicamentos (FDA) actualizó el análisis final del impacto reglamentario de los dispositivos médicos, dispositivos ortopédicos y clasificación de esferas espinales para su uso en procedimientos de fusión intervertebral (norma final). Según el análisis de la FDA, los dispositivos espinales están clasificados como Clase III. Los dispositivos requerirán una presentación por separado para las solicitudes de aprobación previa a la comercialización. Además, la FDA encontró que los controles generales y especiales son insuficientes para asegurar la eficacia y seguridad de los dispositivos. Por lo tanto, se espera que las empresas proporcionen descripciones completas del producto y análisis de la eficiencia y seguridad del producto para evitar confusiones con respecto al material del producto y las especificaciones de tamaños e intenciones de la condición clínica.

De manera similar, las regulaciones en los países en desarrollo están actualizando los requisitos regulatorios para los dispositivos de fusión espinal. En noviembre de 2021, el Departamento de Salud y la Administración de Productos Terapéuticos para el Cuidado de la Tercera Edad (TGA) del gobierno australiano revisaron el marco regulatorio para los dispositivos médicos implantables espinales. La TGA tiene como objetivo apoyar a los patrocinadores y fabricantes con nuevos requisitos regulatorios para comprender y cumplir con los requisitos actualizados. La TGA ha propuesto cuatro requisitos principales para los fabricantes, que incluyen la necesidad de información específica en la entrada ARTG sobre los dispositivos de fusión espinal de Clase IIb; la evaluación de auditoría obligatoria de la TGA para las aplicaciones de inclusión de dispositivos, incluida la evaluación de la evidencia clínica; documentos de evaluación de la conformidad que demuestren los procedimientos apropiados para la clasificación de dispositivos y la evaluación exhaustiva del fabricante para los sistemas de gestión de calidad y la documentación técnica relacionada con cada dispositivo. Por lo tanto, la rigurosidad de las regulaciones para los fabricantes conducirá a más inversiones económicas y el riesgo de retiradas puede generar pérdidas. Por lo tanto, las estrictas regulaciones para los dispositivos de fusión espinal se encuentran entre los factores que obstaculizan el crecimiento del mercado.

Segmentación y alcance del informe:

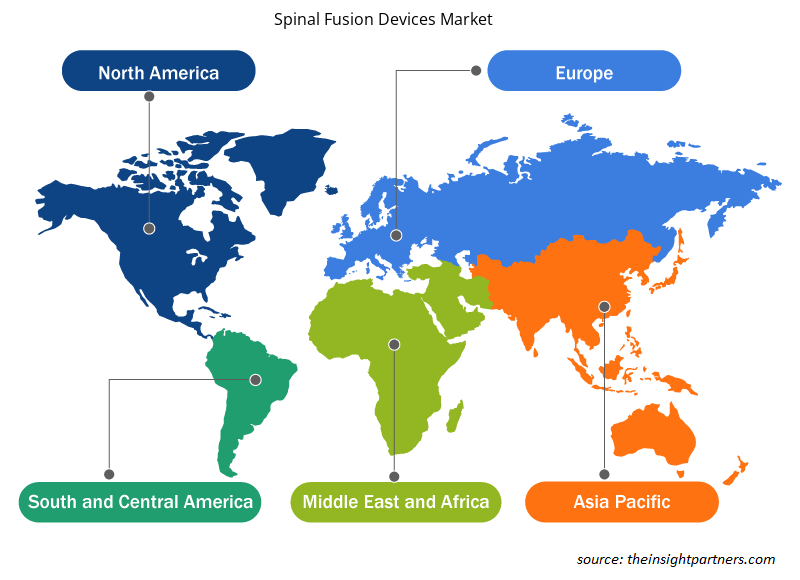

La cuota de mercado de los dispositivos de fusión espinal se divide en función del tipo de producto, el tipo de cirugía, la indicación de la enfermedad y el usuario final. El mercado de dispositivos de fusión espinal, por tipo de producto, se segmenta en dispositivos toracolumbares, dispositivos de fijación cervical y dispositivos de fusión intercorporal. El mercado de dispositivos de fusión espinal, por tipo de cirugía, se bifurca encirugía de columna abierta yCirugía de columna mínimamente invasiva. El mercado de dispositivos de fusión espinal, por indicaciones de enfermedad,está segmentado endisco degenerativo,Traumatismos y fracturas,Deformidad compleja y otros. El mercado de dispositivos de fusión espinal, por usuario final, está segmentado en hospitales, clínicas especializadas y otros. Según la geografía, el mercado se divide en América del Norte (EE. UU., Canadá y México), Europa (Reino Unido, Alemania, Francia, Italia, España y el resto de Europa), Asia Pacífico (China, Japón, India, Corea del Sur, Australia y el resto de Asia Pacífico), Oriente Medio y África (EAU, Arabia Saudita, Sudáfrica y el resto de Oriente Medio y África) y América del Sur y Central (Brasil, Argentina y el resto de América del Sur y Central).

Análisis segmental:

Según el tipo de cirugía, el mercado de dispositivos de fusión espinal se bifurca en cirugía de columna abierta y cirugía de columna mínimamente invasiva. En 2022, el segmento de cirugía de columna abierta tuvo una mayor participación del mercado por cirugía. Se estima que el segmento de cirugía de columna mínimamente invasiva crecerá a una CAGR más alta durante 2022-2030 debido a la creciente adopción del enfoque de cirugía de columna mínimamente invasiva. Las cirugías abiertas se consideran cirugías estándar, ya que ofrecen una exposición completa a la anatomía. La cirugía de columna abierta se recomienda para tratar afecciones como escoliosis, degeneración grave de los discos, inestabilidad de la columna o una combinación de estos problemas. La cirugía abierta es ampliamente preferida si la afección es grave y compleja; proporciona una mayor exposición a la anatomía, ofreciendo facilidad para el procedimiento y una mayor visibilidad de las estructuras circundantes. Sin embargo, existen varios riesgos asociados con el tipo de cirugía de columna abierta. El riesgo incluye pérdida excesiva de sangre y un tiempo de recuperación más prolongado.

En muchos casos, la cirugía de columna abierta puede revertir los síntomas de los trastornos de la columna. Las complicaciones también pueden provocar infecciones, mala cicatrización de las heridas, coágulos de sangre y daños en las venas o nervios circundantes.

La cirugía de columna mínimamente invasiva (MISS) ha ganado una atención notable sobre el tipo tradicional de cirugía de columna abierta. La MISS requiere incisiones más pequeñas; por lo tanto, convencer a los pacientes para que se sometan a la MISS es más fácil. Otras ventajas, como evitar daños a los músculos circundantes, menos sangrado, menos dolor, recuperación más rápida y estancias hospitalarias más cortas, han aumentado la adopción de la MISS. En la actualidad, la MISS se considera un procedimiento común para la fusión espinal. La mayor adopción de la MISS incluye el tratamiento de problemas espinales en personas mayores y gravemente enfermas al limitar los riesgos y cambiar los patrones de reembolso y las preferencias de los pacientes. Además, las transformaciones en la MISS han introducido nuevas técnicas de imágenes intraoperatorias al combinar un potente software. La combinación de técnicas de imágenes y software permite la navegación en tiempo real para que los cirujanos complementen su comprensión de la anatomía tridimensional (3D) de la columna. Por lo tanto, la transformación en la MISS está llevando al crecimiento más rápido del segmento, impulsando eventualmente el crecimiento del mercado. Según un artículo titulado “Minimally Invasive Spine Surgery Type: An Overview”, publicado en julio de 2022, aproximadamente el 75 % de los 1,2 millones de procedimientos de columna en los EE. UU. se realizan anualmente mediante técnicas MISS. De manera similar, un artículo titulado “Spinal Endoscopy: Evidence, Techniques, Global Trends, and Future Projections”, publicado en enero de 2022, afirmó que el 96,7 % de los cirujanos asiáticos realizan MISS. Por lo tanto, considerando el creciente número de procedimientos MISS, se anticipa que el mercado crecerá notablemente en los próximos años.

El mercado de dispositivos de fusión espinal, por tipo de producto, está segmentado en dispositivos toracolumbares, dispositivos de fijación cervical y dispositivos de fusión intercorporal. En 2022, el segmento de dispositivos toracolumbares tuvo la mayor participación del mercado por tipo de producto. Se estima que el segmento de dispositivos de fusión intercorporal crecerá a una CAGR significativa durante 2022-2030 debido a los crecientes desarrollos para los dispositivos de fusión intercorporal. El mercado de dispositivos de fusión espinal, por indicación de enfermedad, se clasifica en disco degenerativo, trauma y fracturas, deformidad compleja y otros. En 2022, el segmento de disco degenerativo tuvo la mayor participación del mercado por indicaciones de enfermedad y se estima que crecerá a una CAGR significativa durante 2022-2030 debido a la creciente población geriátrica que es más propensa a enfermedades degenerativas. El mercado de dispositivos de fusión espinal, por usuario final, está segmentado en hospitales, clínicas especializadas, otros. En 2022, el segmento de hospitales tuvo la mayor participación del mercado y se espera que crezca al ritmo más rápido durante los próximos años.

Análisis regional:

Según la geografía, el mercado de dispositivos de fusión espinal se divide en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central. América del Norte es el mayor contribuyente al crecimiento del mercado, y Asia Pacífico es la región de más rápido crecimiento. El mercado de dispositivos de fusión espinal en América del Norte está segmentado en Estados Unidos, Canadá y México. En 2022, Estados Unidos tuvo la mayor participación de mercado en esta región y se espera que continúe su dominio durante el período de pronóstico. DePuy Synthes, Stryker, Aurora Spine y Alevio Spine se encuentran entre los principales actores que operan en el mercado de dispositivos de fusión espinal en Estados Unidos. Los desarrollos y lanzamientos de productos impulsados por estos actores favorecen el crecimiento del mercado. Los dispositivos de fusión espinal tecnológicamente avanzados aprobados por la Administración de Alimentos y Medicamentos (FDA) son ampliamente adoptados en los EE. UU. A continuación, se muestra la lista de dispositivos de fusión espinal aprobados recientemente por la FDA:

- En mayo de 2023, CTL Amedica recibió la autorización 510(k) de la FDA para la comercialización del sistema de jaula de fusión intercorporal NITRO, que se fabrica exclusivamente mediante la fusión de biomaterial de nitruro de silicio. El material de nitruro de silicio es compatible con todas las modalidades de obtención de imágenes; presenta propiedades bacteriostáticas únicas y proporciona imágenes sin artefactos.

- En enero de 2023, Alevio Spine recibió la autorización 510 (K) para indicaciones adicionales para el sistema de fusión de la articulación sacroilíaca SI-Cure. La indicación ampliada incluye la fusión sacroilíaca para pacientes esqueléticamente maduros que se someten a una fijación sacropélvica como parte de una fusión lumbar o toracolumbar.

- En junio de 2022, la FDA de EE. UU. otorgó la autorización 510K al dispositivo de fusión intercorporal lumbar anterior (ALIF) DEXA SOLO-L de Aurora Spine. Basado en la plataforma tecnológica DEXA, se diseñó un dispositivo independiente impreso en 3D para procedimientos de fusión intercorporal lumbar anterior y lateral (ALIF y LLIF).

El desgaste relacionado con la edad aumenta la prevalencia del dolor lumbar (LBP) entre la población geriátrica en los EE. UU., lo que a su vez impulsa la demanda de dispositivos de fusión espinal. Según los Servicios Nacionales de Salud, en 2022, se informa que la incidencia de LBP a lo largo de la vida en los EE. UU. es del 60 al 90 %, con una incidencia anual del 5 %. La fuente también afirma que el 14,3 % de los nuevos pacientes visitan al médico cada año debido al LBP, y aproximadamente 13 millones de personas visitan al médico debido al LBP crónico.

Perspectivas regionales del mercado de dispositivos de fusión espinal

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de dispositivos de fusión espinal durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de dispositivos de fusión espinal en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de dispositivos de fusión espinal

Alcance del informe de mercado sobre dispositivos de fusión espinal

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | US$ 8,28 mil millones |

| Tamaño del mercado en 2030 | US$ 12,99 mil millones |

| CAGR global (2022-2030) | 5,8% |

| Datos históricos | 2020-2021 |

| Período de pronóstico | 2023-2030 |

| Segmentos cubiertos | Por tipo de producto

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de dispositivos de fusión espinal: comprensión de su impacto en la dinámica empresarial

El mercado de dispositivos de fusión espinal está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de dispositivos de fusión espinal son:

- DePuy Synthes Inc.

- Corporación Stryker

- B. Braun SE

- ATEC Columna Vertebral Inc.

- Compañía Médica Globus Inc.

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de dispositivos de fusión espinal

Desarrollos industriales y oportunidades futuras:

A continuación se enumeran varias iniciativas de los actores clave que operan en el mercado de dispositivos de fusión espinal:

- En febrero de 2023, Globus Medical Inc, un destacado proveedor de soluciones musculoesqueléticas, y NUVASIVE, un pionero en la innovación en tecnología de la columna vertebral, acordaron fusionarse en una transacción íntegramente en acciones. La transacción reúne a dos conocidas empresas de tecnología musculoesquelética con una visión común de innovación en la búsqueda incansable de requisitos clínicos no satisfechos para mejorar la atención al paciente.

- En noviembre de 2022, Centinel Spine LLC anunció la primera implantación de su producto de reemplazo total de disco cervical (TDR) prodisc C SK. El sistema prodisc C SK es el segundo de los tres nuevos productos que se lanzarán al mercado.

- En marzo de 2022, DePuy Synthes Inc adquirió CUPTIMIZE Hip-Spine Analysis, que ofrece a los cirujanos una herramienta fácil de usar para comprender mejor y abordar el impacto de la movilidad aberrante entre la columna y la pelvis en algunos pacientes que requieren una artroplastia total de cadera (ATC). CUPTIMIZE Hip-Spine Analysis mejora las capacidades de planificación quirúrgica de VELYS Hip Navigation, una de las plataformas de tecnologías conectadas de cirugía digital VELYS de DePuy Synthes.

Panorama competitivo y empresas clave:

Algunos de los actores más destacados que operan en el mercado de dispositivos de fusión espinal son Medtronic PLC, Johnson & Johnson Services Inc, B.Braun SE, Stryker Corp, ATEC Spine Inc, Globus Medical Inc, NuVasive Inc, ZimVie Inc, Centinel Spine LLC y Orthofix Medical Inc. Estas empresas se centran en el lanzamiento de nuevos productos y en la expansión geográfica para satisfacer la creciente demanda de los consumidores en todo el mundo y aumentar su gama de productos en carteras especializadas. Su presencia global les permite atender a un gran conjunto de clientes, lo que les permite ampliar su cuota de mercado.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

Companies operating in the market are Medtronic PLC, Johnson & Johnson Services Inc, B.Braun SE, Stryker Corp, ATEC Spine Inc, Globus Medical Inc, NuVasive Inc, ZimVie Inc, Centinel Spine LLC, and Orthofix Medical Inc.

The spinal fusion devices market, by product type, is bifurcated into thoracolumbar devices, cervical fixation devices, and interbody fusion devices. In 2022, the thoracolumbar devices segment held the largest share of the market by product type. And interbody fusion devices segment is estimated to grow at a significant CAGR during 2022-2030.

The factors driving the market include the increasing developments in the spinal technology by spine device companies and increasing numbers of spinal fusion procedures.

Global spinal fusion devices market is segmented by region into North America, Europe, Asia Pacific, the Middle East & Africa, and South & Central America. North America is likely to continue its dominance in the spinal fusion devices market during 2022–2030. The US holds the largest share of the market in North America and is expected to continue this trend during the forecast period.

The spinal fusion devices market, by surgery type, is bifurcated into open spine surgery and minimally invasive spine surgery. In 2022, the open spine surgery segment held the largest share of the market by surgery. And minimally invasive spine surgery segment is estimated to grow at a significant CAGR during 2022-2030.

Spinal fusion is surgery to connect two or more bones in any part of the spine. Connecting them prevents movement between them. Preventing movement helps to prevent pain. During spinal fusion, a surgeon places bone or a bonelike material in the space between two spinal bones. Metal plates, screws or rods might hold the bones together. They then can fuse and heal as one bone.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Spinal Fusion Devices Market

- DePuy Synthes Inc.

- Stryker Corp

- B. Braun SE

- ATEC Spine Inc.

- Globus Medical Inc.

- NuVasive Inc.

- ZimVie Inc.

- Medtronic Plc

- Centinel Spine LLC

- Orthofix Medical Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe