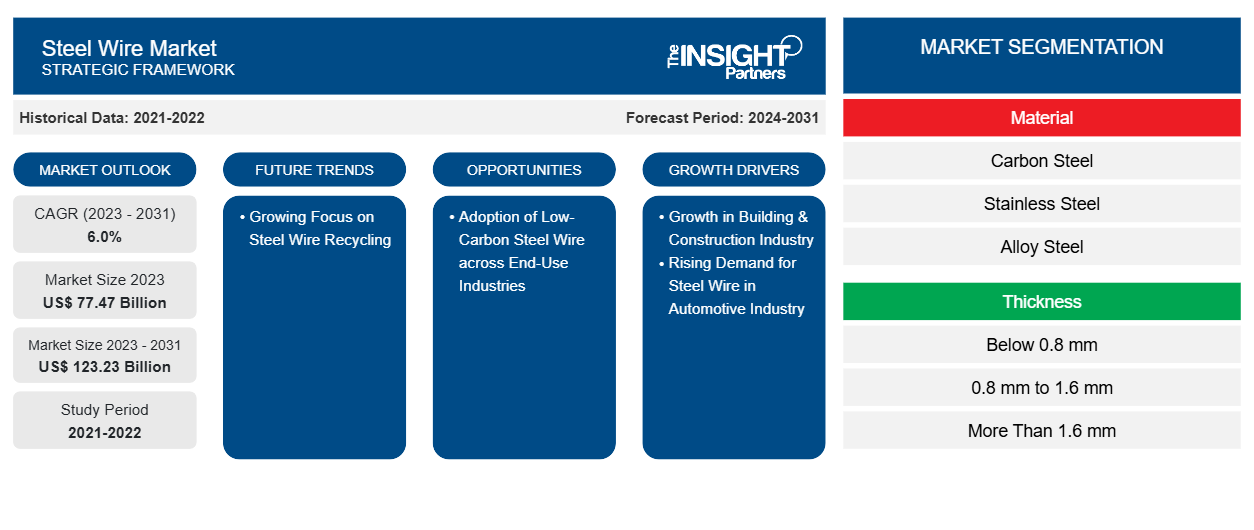

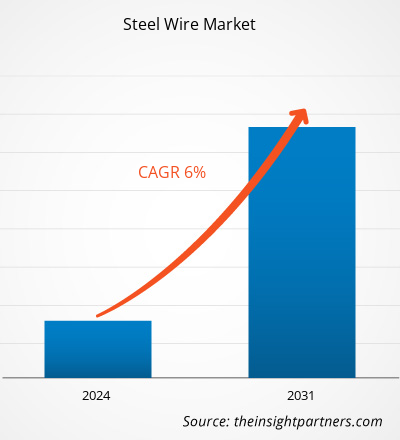

Se proyecta que el tamaño del mercado de alambre de acero alcance los 123,23 mil millones de dólares estadounidenses para 2031, frente a los 77,47 mil millones de dólares estadounidenses en 2023. Se espera que el mercado registre una CAGR del 6,0 % durante el período 2023-2031. Los enormes avances en la industria de la construcción debido al crecimiento demográfico y la electrificación de los automóviles son las tendencias transformadoras actuales en el mercado de alambre de acero.

Análisis del mercado de alambre de acero

La malla de alambre de acero se utiliza en el refuerzo de hormigón de losas y paredes en la construcción residencial y comercial. En los proyectos de desarrollo de infraestructura, la malla de alambre de acero de ingeniería se utiliza en la construcción de puentes y barreras. Con inversiones notables en proyectos de infraestructura, el mercado de alambre de acero está ganando ritmo. Además, como el acero con bajo contenido de carbono es considerablemente robusto y duradero, es un material preferido para la construcción de edificios expuestos a condiciones climáticas extremas. Con la creciente tendencia hacia la sostenibilidad, la adopción de acero con bajo contenido de carbono ha aumentado en varios sectores para minimizar el impacto ambiental. Por lo tanto, se espera que la adopción de alambre de acero con bajo contenido de carbono en las industrias de uso final cree oportunidades de crecimiento potencial para el mercado en los próximos años.

Descripción general del mercado de alambre de acero

El alambre de acero se utiliza ampliamente para fabricar mallas de alambre de acero, cables de acero y otros materiales. Se fabrica a partir de varios materiales, como acero al carbono, acero aleado y acero inoxidable. El acero inoxidable es un material de bajo costo, resistente a la corrosión y de alta durabilidad. Los alambres hechos de acero inoxidable son muy adaptables para diferentes aplicaciones, ya que están disponibles en varios tamaños y formas. Además, el acero al carbono es una aleación que consta de carbono y hierro. El alambre de acero al carbono se produce estirando varillas laminadas en caliente a través de matrices más pequeñas. El proceso de estirado endurece el acero, haciéndolo más fuerte. El acero aleado está hecho de carbono y materiales de aleación como manganeso, cromo, níquel, molibdeno y vanadio. El proceso de fabricación del alambre de acero aleado incluye la fusión de la materia prima en un horno de arco eléctrico. Además, el alambre de acero se utiliza mucho en aplicaciones de construcción debido a su versatilidad. Proporciona resistencia, durabilidad y seguridad a los edificios y estructuras.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de alambre de acero: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado del alambre de acero

Creciente demanda de alambre de acero en la industria automotriz

La industria automotriz está experimentando un sólido crecimiento debido a los avances tecnológicos y al aumento de la preferencia por los SUV, los crossovers y otros camiones ligeros. Según el informe publicado por la Asociación Europea de Fabricantes de Automóviles (ACEA) en enero de 2023, la producción de automóviles en América del Norte aumentó un 10,3%, alcanzando los 10,4 millones de unidades en 2022 en comparación con 2021. Del mismo modo, la producción de automóviles de pasajeros en Corea del Sur creció un 7,6%, alcanzando los 3,4 millones de unidades en el mismo período. El informe publicado por la ACEA indicó que la producción mundial de automóviles de pasajeros representó 68 millones de unidades en 2022, registrando un aumento del 7,9% en comparación con 2021.

Según los datos de la Organización Internacional de Constructores de Automóviles (OICA), América del Norte, América del Sur y América Central registraron una producción de más de 16,1 millones de automóviles comerciales y de pasajeros en 2021; la cifra ha crecido un 10%, registrándose más de 17,7 millones de automóviles comerciales y de pasajeros en 2022. Algunas empresas automotrices están invirtiendo fuertemente en la fabricación de automóviles para aumentar la producción y las ventas generales. Según el informe anual Global Electric Vehicle Outlook de la Agencia Internacional de la Energía, se vendieron más de 10 millones de automóviles eléctricos en todo el mundo en 2022, y se proyecta que las ventas crezcan un 35% y alcancen los 14 millones en 2023. El alambre de acero tiene una gama distinta de aplicaciones en la industria automotriz, incluidos resortes, cables, componentes de suspensión y otros componentes de cableado. El alambre de acero se utiliza para la fabricación de componentes como parachoques, marcos de asientos, volantes y cables. Por lo tanto, la creciente demanda de alambre de acero en la industria automotriz impulsa el crecimiento del mercado.

Adopción de alambre de acero con bajo contenido de carbono en las industrias de uso final

El acero con bajo contenido de carbono ofrece varias ventajas, como resistencia y durabilidad en temperaturas frías. La transición global hacia la sostenibilidad ha fomentado la adopción de acero con bajo contenido de carbono en varias industrias, minimizando así los problemas ambientales. Los alambres de acero con bajo contenido de carbono se utilizan ampliamente en la fabricación de resortes, mallas de alambre, refuerzos, paneles divisorios, cables y aplicaciones de manipulación de materiales. Los alambres de acero con bajo contenido de carbono también se utilizan en puentes, cubiertas y balcones para la construcción estructural. Además, en la industria aeroespacial, se utiliza para la fabricación de puntales de tren de aterrizaje. En la industria automotriz, se utiliza para la fabricación de componentes de automóviles. En marzo de 2024, Nucor Corporation anunció un nuevo acuerdo con Mercedes-Benz para suministrar acero con bajo contenido de carbono para la planta de producción del fabricante de automóviles en Alabama, EE. UU. Este es el último acuerdo de una serie de acuerdos firmados entre el fabricante de automóviles y Mercedes-Benz, incluidos los acuerdos para la planta con sede en Alabama con Steel Dynamics y H2 Green Steel (una startup sueca) para suministrar acero con bajo contenido de carbono para vehículos en Europa. Por lo tanto, se espera que la adopción de alambre de acero con bajo contenido de carbono en las industrias de uso final cree numerosas oportunidades para el crecimiento del mercado de alambre de acero durante el período de pronóstico.

Análisis de segmentación del informe de mercado de alambre de acero

Los segmentos clave que contribuyeron a la derivación del análisis del mercado del alambre de acero son el material, el espesor y la aplicación.

- Según el material, el mercado de alambre de acero se clasifica en acero inoxidable, acero al carbono y acero aleado. El segmento de acero al carbono tuvo la mayor participación de mercado en 2023.

- Por grosor, el mercado se clasifica en menos de 0,8 mm, de 0,8 mm a 1,6 mm y más de 1,6 mm. El segmento de 0,8 mm a 1,6 mm tuvo la mayor participación en el mercado en 2023.

En términos de aplicación, el mercado está segmentado en construcción, automoción, aeroespacial, minería, marina, agricultura y otros. En 2023, el segmento de la construcción dominó el mercado.

Análisis de la cuota de mercado del alambre de acero por geografía

El alcance geográfico del informe del mercado de alambre de acero se divide principalmente en cinco regiones: América del Norte, Asia Pacífico, Europa, Medio Oriente y África, y América del Sur y Central.

En 2023, Asia Pacífico dominó la participación de mercado del alambre de acero. Según la Administración de Comercio Internacional, se prevé que la inversión total en infraestructura de China durante el período del 14.º Plan Quinquenal (2021-2025) alcance los 4,2 billones de dólares estadounidenses. Además, en 2022, la Comisión Nacional de Desarrollo y Reforma (NDRC) y el Ministerio de Transporte de China dieron a conocer el documento de Planificación de la Red Nacional de Carreteras centrado en la construcción de una red de carreteras moderna, eficiente, ecológica, inteligente y segura, que se espera que esté terminada en 2035. El plan también incluye la construcción de una autopista de 461.000 km, incluidos 162.000 km de autopistas. En la industria de la construcción, el alambre de acero inoxidable se utiliza para anclar edificios y levantar cargas pesadas, construir puentes y suspender sistemas de andamios. Por lo tanto, se espera que el desarrollo en la industria de la construcción impulse el mercado del alambre de acero en Asia Pacífico en los próximos años.

Europa ocupó la segunda mayor participación en el mercado de alambre de acero en 2023. Noruega es un importante exportador de gas natural, con un valor de exportación de crudo, condensado y gas natural informado de 181.120 millones de dólares estadounidenses en 2022, según el Ministerio de Energía y la Dirección Noruega de Offshore. Según la Administración de Información Energética de EE. UU., Europa fue el principal destino de exportación de petróleo crudo estadounidense por volumen en 2023. Las crecientes importaciones de petróleo crudo de EE. UU. a los países europeos están impulsando aún más las actividades de transporte marítimo y envío. El alambre de acero se utiliza en la fabricación de cables de acero, que tienen una amplia gama de aplicaciones en varias industrias. En la industria del petróleo y el gas, los cables de acero se utilizan para aumentar la productividad en las plataformas y minimizar el tiempo de inactividad. Se utiliza en amarres en aguas profundas, grúas y cabrestantes marinos y perforación. Por lo tanto, se prevé que las crecientes industrias marina, de la construcción y automotriz en Europa impulsen la demanda de alambres de acero durante el período de pronóstico.

Perspectivas regionales del mercado de alambre de acero

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de alambre de acero durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de alambre de acero en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de alambre de acero

Alcance del informe de mercado de alambre de acero

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | US$ 77,47 mil millones |

| Tamaño del mercado en 2031 | US$ 123,23 mil millones |

| CAGR global (2023 - 2031) | 6.0% |

| Datos históricos | 2021-2022 |

| Período de pronóstico | 2024-2031 |

| Segmentos cubiertos | Por material

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado: comprensión de su impacto en la dinámica empresarial

El mercado de alambre de acero está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado del alambre de acero son:

- ArcelorMittal SA

- Cable de acero SG de Nippon Steel, Ltd.

- Corporación de acero JFE

- Acero TATA Ltd.

- Acero Kobe Ltd.

- JSW Acero Ltd.

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de alambre de acero

Noticias y desarrollos recientes del mercado de alambre de acero

El mercado del alambre de acero se evalúa mediante la recopilación de datos cualitativos y cuantitativos a partir de una investigación primaria y secundaria, que incluye publicaciones corporativas importantes, datos de asociaciones y bases de datos. A continuación, se enumeran algunos de los avances en el mercado del alambre de acero:

- Ovako firmó un acuerdo de colaboración con FNsteel para reducir la intensidad de carbono en la producción de alambrón en toda Europa. (Fuente: Ovako, comunicado de prensa, abril de 2024)

- Tata Steel anunció su fusión con Indian Steel & Wire Products. Con esta fusión, ha combinado siete filiales para lograr sinergias, eficiencia y reducción de costos. (Fuente: Tata Steel, comunicado de prensa, febrero de 2023)

- Schnitzer Steel Industries lanzó GRN Steel, una línea de productos con cero emisiones netas de carbono de sus operaciones de fabricación en Cascade Steel. (Fuente: Schnitzer Steel Industries, comunicado de prensa, marzo de 2022)

- JSW Steel adquirió Neotrex Steel, un proyecto en construcción para cordones de hormigón pretensado de baja relajación, de Everbest Consultancy Services. (Fuente: JSW Steel, sitio web de la empresa, marzo de 2021)

Informe sobre el mercado de alambre de acero: cobertura y resultados

El informe “Tamaño y pronóstico del mercado de alambre de acero (2021-2031)” proporciona un análisis detallado del mercado que cubre las siguientes áreas:

- Tamaño del mercado de alambre de acero y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de alambre de acero, así como dinámica del mercado, como impulsores, restricciones y oportunidades clave

- Análisis detallado de las cinco fuerzas de Porter y FODA

- Análisis del mercado de alambre de acero que cubre las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Análisis del panorama de la industria y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes del mercado del alambre de acero

- Perfiles detallados de empresas

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

- Neurovascular Devices Market

- Data Annotation Tools Market

- Bathroom Vanities Market

- Online Exam Proctoring Market

- Collagen Peptides Market

- Pressure Vessel Composite Materials Market

- Semiconductor Metrology and Inspection Market

- Visualization and 3D Rendering Software Market

- Vision Care Market

- Workwear Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

steel wire is extensively used to fabricate steel wire mesh, steel wire rope, and cables, among others. It is manufactured from several materials, such as carbon steel, alloy steel, and stainless steel. Stainless steel is a low-cost, corrosion-resistant material with high durability. Wires made of stainless steel are highly adaptable for different applications as they are available in various sizes and shapes. Further, carbon steel is an alloy consisting of carbon and iron. Carbon steel wire is produced by drawing hot rolled rods through smaller dies. The drawing process hardens the steel, making it stronger. Alloy steel is made of carbon and alloying materials such as manganese, chromium, nickel, molybdenum, and vanadium. The alloy steel wire manufacturing process includes melting raw material in an electric arc furnace. Moreover, steel wire is highly utilized in construction applications due to its versatility. It provides strength, durability, and safety to buildings and structures. All these factors drive the steel wire market growth.

The automotive segment is expected to register the highest CAGR in the steel wire market from 2023 to 2031. The automotive industry is one of the major consumers of steel wire. steel wire is used to create a variety of components and assemblies, making it an essential component in the manufacturing of cars. steel wire is used for making springs, cables, and other suspension components, as well as connecting the internal wirings that allow the car to communicate with its various systems. steel wire is also used to reinforce plastic components, such as bumpers, to increase its strength and improve the safety of the car. Further, steel wire is used in the exhaust, steering, interior, and exterior components. All these factors are expected to drive the automotive segment growth from 2023 to 2031.

The 0.8 mm to 1.6 mm segment held the largest share of the global steel wire market in 2023. steel wire with thickness ranging from 0.8 mm to 1.6 mm provides balancing strength and flexibility. It is employed across a variety of industries due to its versatile mechanical properties and adaptability. The wire is manufactured precisely to ensure consistency in diameter and performance, thereby meeting diverse application requirements. It possesses high tensile strength, which helps endure significant loads and stresses without deformation. Its moderate thickness ensures flexibility is retained, enabling steel wire to be bent and shaped as needed. Moreover, this wire exhibits good wear resistance and enhanced corrosion resistance, making it suitable for both indoor and outdoor environments. All these factors led to the dominance of 0.8 mm to 1.6 mm segment in 2023.

The carbon steel segment held the largest share in the global steel wire market in 2023. Carbon steel is an alloy consisting of carbon and iron. Carbon steel wire is produced by drawing hot rolled rods through smaller dies. The drawing process hardens the steel, making it stronger. The wire is then heated, making it more ductile and malleable. The specific ratio of iron to carbon varies depending on the properties of the final product. There are four major types of carbon steel wire, i.e., low carbon steel wire, medium carbon steel wire, high carbon steel wire, and ultra high carbon steel wire. The properties of carbon steel wire include tensile strength, malleable nature, and hardness, which boosts its utilization in various industries. Carbon steel wire is used in construction and agriculture applications, manufacturing of clothes hangers, automobile parts, and various other applications. These factors led to the dominance of the carbon steel segment in 2023.

A few players operating in the global steel wire market include ArcelorMittal SA, Nippon Steel SG Wire Co Ltd, JFE Steel Corp, TATA Steel Ltd, Kobe Steel Ltd, JSW Steel Ltd, The HEICO Companies LLC, NV Bekaert SA, Tianjin Huayuan Metal Wire Products Co Ltd, and Henan Hengxing Science and Technology Co Ltd.

In 2023, Asia Pacific held the largest share of the global steel wire market. The rising urbanization rates have surged construction activities, particularly in the commercial and residential sectors. This, in turn, has accelerated the demand for steel wire products. Moreover, rising disposable income levels across Asia Pacific have empowered consumers to invest more in enhancing their living spaces. As a result, there has been a growing preference for construction materials options such as steel wire. All these factors led to the dominance of the Asia Pacific region in 2023.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Steel Wire Market

- ArcelorMittal SA

- Nippon Steel SG Wire Co Ltd

- JFE Steel Corp

- TATA Steel Ltd

- Kobe Steel Ltd

- JSW Steel Ltd

- The HEICO Companies LLC

- NV Bekaert SA

- Tianjin Huayuan Metal Wire Products Co Ltd

- Henan Hengxing Science and Technology Co Ltd

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe