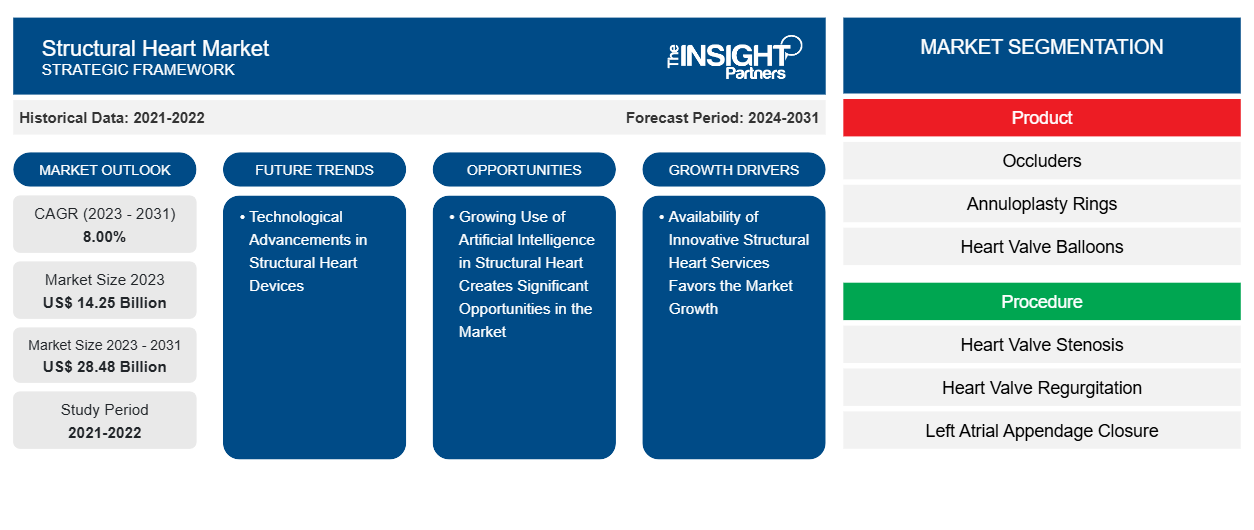

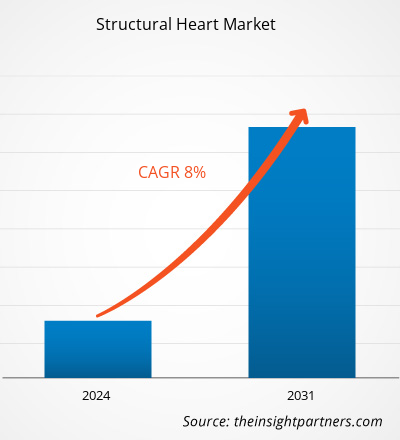

Se prevé que el tamaño del mercado de dispositivos cardíacos estructurales alcance los 28.480 millones de dólares en 2031, frente a los 14.250 millones de dólares en 2023. Se espera que el mercado registre una CAGR del 8,00 % durante el período 2023-2031. Los avances tecnológicos en dispositivos cardíacos estructurales probablemente seguirán siendo una tendencia clave en el mercado.

Análisis del mercado de los corazones estructurales

Los dispositivos y procedimientos utilizados para tratar enfermedades cardíacas estructurales, como anomalías cardíacas congénitas, cardiopatías valvular y miocardiopatías, se incluyen en el mercado de cardiopatías estructurales. El creciente envejecimiento de la población, las crecientes tasas de enfermedades cardiovasculares y los avances tecnológicos impulsan este mercado. Las empresas más importantes del mercado son Abbott Laboratories, LivaNova PLC, Edwards Lifesciences Corporation, Boston Scientific Corporation, etc. Estas empresas se concentran en investigación y desarrollo, adquisiciones estratégicas, fusiones e introducción de nuevos productos para mantener y expandir sus posiciones en el mercado.

Descripción general del mercado de cardiología estructural

Según la Organización Mundial de la Salud (OMS), las enfermedades cardiovasculares son la segunda causa de muerte en todo el mundo. Por ello, se están tomando diversas iniciativas para controlar las enfermedades cardiovasculares. Se espera que la enfermedad de las válvulas cardíacas sea una de las causas más comunes de insuficiencia cardíaca. Las enfermedades degenerativas de las válvulas aórtica y mitral y las enfermedades de las válvulas tricúspides disfuncionales conducen a un peor curso clínico en los casos graves. Las intervenciones mínimamente invasivas, quirúrgicas y basadas en catéteres para la enfermedad cardíaca estructural han aumentado drásticamente recientemente. La hoja informativa del Reino Unido de enero de 2022, publicada por la British Heart Foundation (BHF), muestra que ~7,6 millones de personas con enfermedades cardiovasculares viven en el Reino Unido. Según la misma fuente, ~4 millones de hombres y ~3,6 millones de mujeres fueron diagnosticados con enfermedades cardíacas y circulatorias en el país en 2021. La alta prevalencia de enfermedades cardiovasculares conduce a una gran demanda de procedimientos de tratamiento como la angioplastia y la cirugía cardíaca para la supervivencia. Esto crea oportunidades para las empresas que proporcionan válvulas cardíacas estructurales y anillos de anuloplastia, entre otros dispositivos.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de cardiología estructural: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de la cardiología estructural

La disponibilidad de servicios innovadores de cardiología estructural favorece el crecimiento del mercado

La disponibilidad de productos y servicios de tratamiento tecnológicamente avanzados permite a los cirujanos, médicos y otros proveedores de atención médica ofrecer servicios superiores a sus pacientes, lo que les ayuda a mantener una calidad de vida óptima. Las innovaciones no se limitan a los centros de atención médica y se extienden a programas diseñados para que los pacientes se beneficien de los centros de tratamiento. Las enfermedades cardíacas son complejas y el éxito de su intervención depende de las innovaciones que hagan realidad opciones de tratamiento que antes se consideraban imposibles. El panorama del tratamiento de las enfermedades cardíacas, desde las invenciones estructurales hasta las terapias valvulares quirúrgicas, ha experimentado innovaciones revolucionarias en las últimas décadas. Las empresas del mercado de las enfermedades cardíacas estructurales ofrecen una amplia cartera de soluciones para diferentes afecciones cardíacas, incluidas las enfermedades vasculares, los latidos cardíacos irregulares y las enfermedades de las válvulas cardíacas. Los médicos ahora pueden controlar las arritmias mediante el uso de dispositivos de monitoreo remoto para controlar a sus pacientes, tratando así una variedad de afecciones cardíacas estructurales.

La Administración de Alimentos y Medicamentos (FDA) ha aprobado varias terapias limitadas a grupos seleccionados de pacientes. Por ejemplo, Premier Health, uno de los innovadores proveedores de servicios cardíacos estructurales, ofrece un tratamiento de ablación septal con alcohol para la miocardiopatía hipertrófica. La terapia utiliza principalmente una tecnología basada en catéter. La valvuloplastia con balón utiliza un enfoque transcatéter para ensanchar las válvulas cardíacas rígidas y estrechas, la reparación transcatéter del defecto del tabique auricular, que cierra una abertura entre la aurícula izquierda y la aurícula derecha del corazón sin cirugía y más servicios. El Centro cardíaco y vascular de CentraCare utilizó el software de planificación previa True3D y HTG de EchoPixel, que proporciona capacidades de realidad mixta que permiten a los equipos de atención cardíaca estructural interactuar con una versión holográfica en tiempo real de la anatomía del paciente sin tocarlo físicamente ni exponerlo a agentes de contraste y radiaciones. En agosto de 2021, se desarrolló en Chennai la primera válvula cardíaca impresa en 3D de una marca india.

Las tecnologías y técnicas innovadoras de los programas de cardiología estructural están diseñadas específicamente para brindar atención de calidad con los mejores resultados para los pacientes, menos complicaciones y tiempos de recuperación más cortos con ventajas duraderas. Es probable que estas tecnologías atraigan a más pacientes que padecen cardiopatías estructurales. Con el tiempo, es probable que los beneficios de los servicios mejoren el crecimiento del mercado en el período previsto.

El uso creciente de la inteligencia artificial en el corazón estructural crea oportunidades significativas en el mercado

El número de procedimientos intervencionistas para enfermedades cardíacas estructurales (ECE), como los procedimientos de válvulas transcatéter, ha aumentado significativamente en los últimos años, lo que ha desencadenado la necesidad de un conocimiento bien fundamentado sobre la orientación espacial anatómica óptima durante estos procedimientos. Esto ha llevado al desarrollo de nuevas capacidades y tecnologías de procedimiento en la planificación perioperatoria. La obtención de imágenes de fusión híbrida (IF) combina múltiples modalidades con fluoroscopia, principalmente basada en la tomografía computarizada espiral multicorte (TCMC) y la ecocardiografía. Los avances en curso en aprendizaje automático e inteligencia artificial (IA) facilitan el uso rutinario de modelos cardíacos tridimensionales segmentados e individualizados que permiten múltiples combinaciones de diferentes modalidades de obtención de imágenes. Como la IA permite que las computadoras realicen tareas a una velocidad más increíble y con una precisión potencialmente mejor que los humanos, la estratificación del riesgo y los aspectos de los resultados se pueden optimizar en el futuro. La aplicación de modelos informáticos, impresión 3D e IA ya ha provocado transformaciones en la planificación de procedimientos y la educación de los médicos sobre ECE. Estas tecnologías también prometen posibilidades ilimitadas. Con más investigación y desarrollo, la IA puede hacer avanzar la medicina de precisión en cada paso, incluido el diagnóstico, la estratificación del tratamiento y la selección de dispositivos, la administración y orientación de procedimientos, y el monitoreo y rehabilitación posteriores al procedimiento/alta.interventional structural heart disease (SHD) procedures, such as transcatheter valve procedures, has increased significantly in recent years, triggering the need for well-founded knowledge about optimal anatomical spatial orientation during these procedures. This has led to the development new procedural capabilities and technologies in periprocedural planning. Hybrid fusion imaging (FI) combines multiple modalities with fluoroscopy, mainly based on multislice spiral computed tomography (MSCT) and echocardiography. Ongoing developments in machine learning and artificial intelligence (AI) facilitate the routine use of individualized segmented 3D heart models that allow for multiple combinations of different imaging modalities. As AI enables computers to perform tasks at a more incredible speed and with potentially better precision than humans, risk stratification and outcome aspects can be optimized in the future. The application of computer modeling, 3D printing, and AI has already led to transformations in procedure planning and physician education on SHD. These technologies also promise unlimited possibilities. With further research and development, AI can advance precision medicine at every step, including diagnosis, treatment stratification and device selection, procedure delivery and guidance, and post-procedure/discharge monitoring and rehabilitation.

El corazón estructural es una rama de la cardiología en rápida evolución, y América del Norte, Europa y otros países en desarrollo están experimentando avances en tecnologías relacionadas. La incidencia de enfermedades cardiovasculares está aumentando en el país y también en todo el mundo. El corazón estructural se encuentra en la etapa inicial de desarrollo en regiones como Asia Pacífico, Oriente Medio y África. Por ejemplo, en la India, el hospital KIMS ofrece servicios para el corazón estructural en la región del sur de la India. La mayoría de las personas de esta región mastican o fuman tabaco, y la incidencia de enfermedades cardíacas estructurales está aumentando en esta región. Según American Heart, las enfermedades cardiovasculares causaron ~19,1 millones de muertes en todo el mundo en 2020. En 2020, Europa del Este y Asia Central tuvieron las tasas de mortalidad cardiovascular más altas. Oceanía, Europa Central, África del Norte, Oriente Medio, África Subsahariana y el Sur y Sudeste Asiático también informaron tasas de mortalidad más altas. Por lo tanto, con la creciente incidencia de enfermedades cardíacas estructurales en las regiones mencionadas anteriormente, es probable que los actores del mercado aprovechen oportunidades significativas para ofrecer productos efectivos.KIMS hospital provides services for the structural heart in the south Indian region. Most of the people in this region chew or smoke tobacco, and the incidence of structural heart disease is increasing in this region. According to the American Heart, cardiovascular diseases caused ~19.1 million deaths worldwide in 2020. In 2020, Eastern Europe and Central Asia had the highest cardiovascular mortality rates. Oceania, Central Europe, North Africa, the Middle East, Sub-Saharan Africa, and South and Southeast Asia also reported higher mortality rates. Thus, with the rising incidence of structural heart diseases in the abovementioned regions, the market players are likely to grab significant opportunities to offer effective products.

Análisis de segmentación del informe de mercado de corazón estructural

Los segmentos clave que contribuyeron a la derivación del análisis del mercado del corazón estructural son el producto, el procedimiento y el usuario final.

- Según el producto, el mercado de cardiología estructural se divide en oclusores, anillos de anuloplastia, balones para válvulas cardíacas y otros. El segmento de oclusores tuvo la participación de mercado más importante en 2023.

- Por procedimiento, el mercado se clasifica en estenosis valvular cardíaca, insuficiencia valvular cardíaca y cierre de la orejuela auricular izquierda. El segmento de estenosis valvular cardíaca tuvo la mayor participación del mercado en 2023.

- Por usuario final, el mercado está segmentado en hospitales, centros de cirugía ambulatoria y centros cardíacos. El segmento de hospitales tuvo la mayor participación del mercado en 2023.

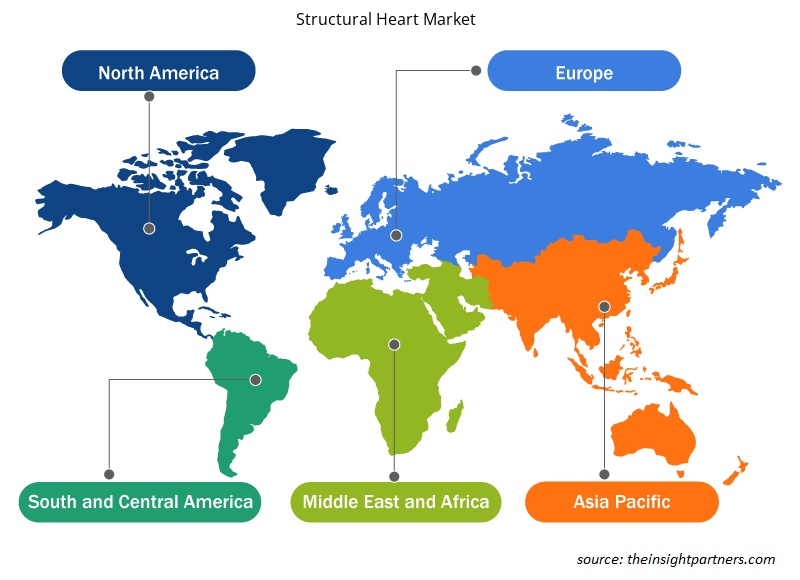

Análisis de la cuota de mercado de los dispositivos cardíacos estructurales por geografía

El alcance geográfico del informe del mercado del corazón estructural se divide principalmente en cinco regiones: América del Norte, Asia Pacífico, Europa, Medio Oriente y África, y América del Sur y Central.

El mercado de cardiología estructural de América del Norte está segmentado en Estados Unidos, Canadá y México. El crecimiento del mercado en esta región se atribuye al aumento de la prevalencia de enfermedades cardíacas, mayores aprobaciones regulatorias, investigación y desarrollo y lanzamientos de nuevos productos. Además, se espera que muchos centros cardíacos, centros de atención especializada, centros quirúrgicos ambulatorios y escenarios de reembolso favorables en la región impulsen el crecimiento del mercado de cardiología estructural durante el período de pronóstico. La cardiopatía valvular es la forma más común de cardiopatía estructural. Según la Clínica Cleveland, la enfermedad de la válvula cardíaca afecta a aproximadamente el 2,5% de las personas en los EE. UU. Estas incluyen regurgitación valvular (fuga) o estenosis (estrechamiento). La regurgitación mitral es la enfermedad valvular más común en los Estados Unidos, aunque la estenosis aórtica también es muy común. Más de 2 millones de personas en los EE. UU. tienen una válvula cardíaca con fugas. Además, aproximadamente 1,4 millones de adultos y 1 millón de niños en los Estados Unidos tienen un defecto cardíaco congénito. La cardiopatía congénita es la anomalía congénita más común en los Estados Unidos. Afecta a casi el 1 % de los nacimientos anuales (unos 40 000 bebés). Según la Asociación Estadounidense del Corazón, en 2022, 1 de cada 500 personas en los EE. UU. podría tener miocardiopatía hipertrófica. La miocardiopatía tiene muchas causas, entre ellas la enfermedad de las arterias coronarias, las consecuencias de una infección viral, las influencias ambientales (p. ej., el alcohol) y las causas hereditarias.

Perspectivas regionales del mercado de cardiología estructural

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de cardiología estructural durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de cardiología estructural en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga los datos regionales específicos para el mercado de cardiología estructural

Alcance del informe sobre el mercado de cardiología estructural

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | US$ 14,25 mil millones |

| Tamaño del mercado en 2031 | US$ 28,48 mil millones |

| CAGR global (2023 - 2031) | 8,00% |

| Datos históricos | 2021-2022 |

| Período de pronóstico | 2024-2031 |

| Segmentos cubiertos | Por producto

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

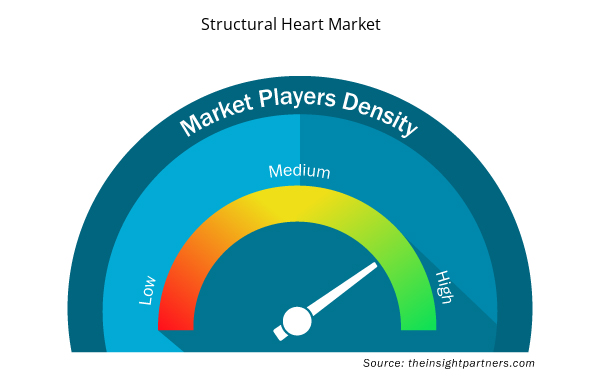

Densidad de actores del mercado de corazón estructural: comprensión de su impacto en la dinámica empresarial

El mercado de productos cardíacos estructurales está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de cardiología estructural son:

- Laboratorios Abbott

- Medtronic S.A.

- Corporación Boston Scientific

- Producto: Artivion Inc.

- Corporación Edwards Lifesciences

- Tecnología médica Lepu de Pekín, Co. Ltd.

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado del corazón estructural

Noticias y desarrollos recientes del mercado de cardiología estructural

El mercado de los corazones estructurales se evalúa mediante la recopilación de datos cualitativos y cuantitativos a partir de una investigación primaria y secundaria, que incluye importantes publicaciones corporativas, datos de asociaciones y bases de datos. A continuación, se enumeran algunos de los avances en el mercado de los corazones estructurales:

- Medtronic anunció el relanzamiento de su sistema de válvula pulmonar transcatéter (TPV) Harmony, una alternativa mínimamente invasiva a la cirugía a corazón abierto para pacientes con cardiopatías congénitas con tracto de salida del ventrículo derecho (RVOT) nativo o reparado quirúrgicamente. (Fuente: Medtronic, comunicado de prensa, febrero de 2023)

- Genesis MedTech Group (Genesis o Group) ha completado la adquisición de JC Medical (JCM), una empresa de cardiología estructural que se dedica principalmente al diseño y desarrollo de productos de reemplazo de válvulas transcatéter para el tratamiento mínimamente invasivo de enfermedades cardíacas estructurales. La adquisición significa que Genesis podrá agregar J-Valve, un dispositivo de reemplazo de válvula aórtica transcatéter (TAVR) mínimamente invasivo para pacientes con insuficiencia y estenosis aórtica, a su cartera de productos. Esta incorporación mejorará en gran medida la capacidad del Grupo para satisfacer mejor las necesidades de los pacientes, cardiólogos intervencionistas y cirujanos cardíacos. (Fuente: Genesis MedTech Group, comunicado de prensa, febrero de 2022)

Informe sobre el mercado de cardiología estructural: cobertura y resultados

El informe “Tamaño y pronóstico del mercado de corazón estructural (2021-2031)” proporciona un análisis detallado del mercado que cubre las siguientes áreas:

- Tamaño del mercado de corazón estructural y pronóstico a nivel global, regional y nacional para todos los segmentos clave del mercado cubiertos bajo el alcance

- Tendencias del mercado de corazón estructural, así como dinámica del mercado, como impulsores, restricciones y oportunidades clave

- Análisis detallado de las cinco fuerzas de Porter y PEST y FODA

- Análisis del mercado del corazón estructural que cubre las tendencias clave del mercado, el marco global y regional, los principales actores, las regulaciones y los desarrollos recientes del mercado.

- Panorama de la industria y análisis de la competencia que abarca la concentración del mercado, análisis de mapas de calor, actores destacados y desarrollos recientes para el mercado de corazón estructural

- Perfiles detallados de empresas

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

The market is expected to register a CAGR of 8.00% during 2023–2031.

Abbott Laboratories, Medtronic Plc, Boston Scientific Corp, Artivion Inc., Edwards Lifesciences Corp, Lepu Medical Technology Beijing Co Ltd, Braile Biomedica Industry, Commerce and Representations Ltd, Aran Biomedical Teoranta, Micro Interventional Devices Inc, Corcym UK Ltd.

Key factors driving the market are the availability of innovative structural heart services and the high demand for structural heart products.

Technological advancements in structural heart devices will likely remain a key trend in the market.

North America dominated the structural heart market in 2023

Trends and growth analysis reports related to Life Sciences : READ MORE..

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe