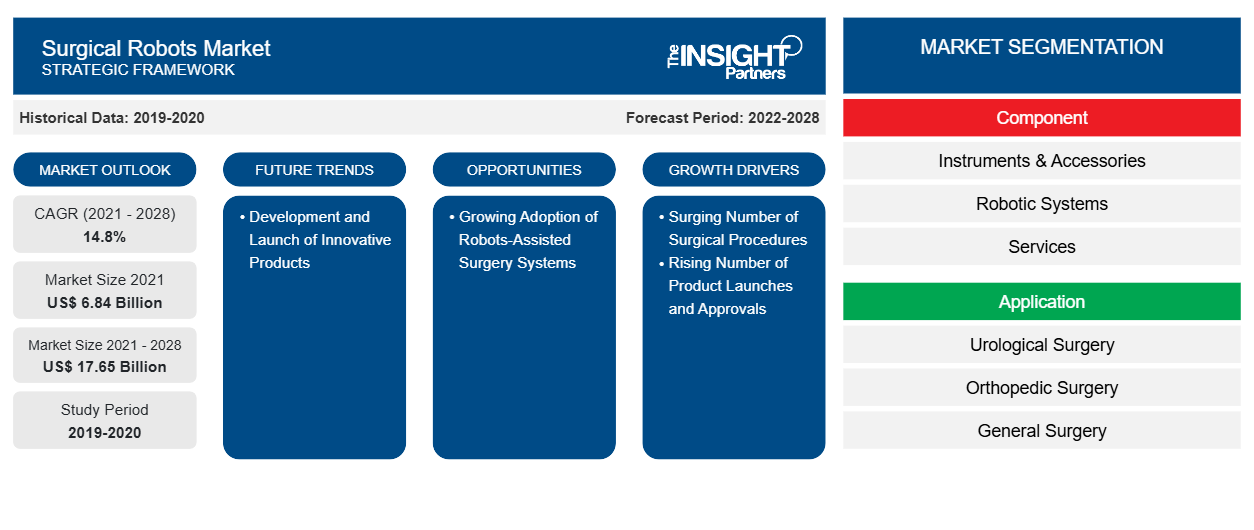

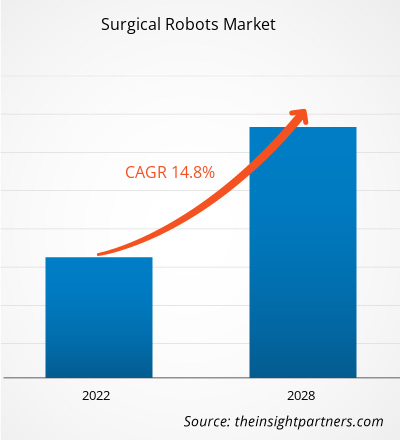

[Informe de investigación] Se proyecta que el tamaño del mercado de robots quirúrgicos crecerá desde los 6.839,07 millones de dólares en 2021 hasta los 17.647,82 millones de dólares en 2028. Se espera que crezca a una CAGR del 14,8 % durante el período 2022-2028.

Perspectivas del mercado y opinión de analistas:

Los robots quirúrgicos se utilizan en cirugías mínimamente invasivas, ya que ayudan a manipular los instrumentos quirúrgicos en un espacio quirúrgico pequeño. Se trata de micromanipuladores para neurocirugía mínimamente invasiva. Los robots quirúrgicos se pueden utilizar en muchas cirugías, como cirugía urológica, colecistectomía laparoscópica, escisiones de vesícula biliar, etc. El alcance del mercado de robots quirúrgicos incluye componentes, aplicaciones, usuarios finales y geografía. El mercado de robots quirúrgicos se analiza en función de los principales países, como América del Norte, Europa, Asia Pacífico (APAC), Oriente Medio y África (MEA) y América del Sur y Central (SCAM).

Los factores impulsores clave, como el creciente número de procedimientos quirúrgicos y los lanzamientos y aprobaciones de nuevos productos, definen el crecimiento del mercado. Por ejemplo, en febrero de 2023, Asensus Surgical presentó su plataforma robótica quirúrgica de próxima generación, Luna. Se trata de una plataforma quirúrgica de próxima generación, instrumentos e inteligencia clínica intraoperatoria en tiempo real . Su componente final, una plataforma en la nube protegida, utiliza el aprendizaje automático para brindar información clínica. Luna hace posible la visión de Asensus de una cirugía guiada por el rendimiento. La tecnología de vanguardia ha abierto nuevos ámbitos de negocio con terapias expandidas al aprovechar mercados en crecimiento con gran potencial para los próximos años.

Sin embargo, el alto costo de los procedimientos y la instalación probablemente obstaculizará el crecimiento del mercado durante el período de pronóstico.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de robots quirúrgicos: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Factores impulsores del crecimiento:

El creciente número de procedimientos quirúrgicos impulsa el crecimiento del mercado de robots quirúrgicos

Hay un aumento en el número de cirugías realizadas en todo el mundo. En los últimos años, la incidencia del cáncer de pulmón ha aumentado, lo que ha llevado a un mayor tratamiento. Por ejemplo, en los EE. UU., el cáncer de pulmón es el segundo cáncer más común tanto en hombres como en mujeres. Según la Sociedad Estadounidense del Cáncer, Inc., a partir de 2023, aproximadamente 238,340 adultos (117,550 hombres y 120,790 mujeres) en los EE. UU. han sido diagnosticados con cáncer de pulmón, y ~127,070 (67,160 en hombres y 59,910 en mujeres) han sucumbido a la muerte debido a la enfermedad. El cáncer de pulmón representa 1 de cada 5 de todas las muertes por cáncer, lo que lo convierte en una de las principales causas de muerte por cáncer en los EE. UU. Estos incluyen tanto el cáncer de pulmón de células pequeñas como el CPCNP. El CPCNP es el tipo más común de cáncer de pulmón, representa el 81% de todos los diagnósticos de cáncer de pulmón. En los Estados Unidos, la tasa de supervivencia relativa a 5 años para todos los tipos de cáncer de pulmón es del 23%, y en el caso del CPCNP, la tasa de supervivencia relativa a 5 años para hombres y mujeres es del 23% y del 33%, respectivamente. En los Estados Unidos, se recomienda realizar pruebas de detección del cáncer de pulmón con una prueba llamada tomografía computarizada espiral (TC o TAC). El Grupo de Trabajo de Servicios Preventivos (USPSTF) afirma que las personas de 50 a 80 años y con antecedentes de tabaquismo de 20 paquetes al año o más deben someterse a pruebas de detección de cáncer de pulmón con tomografías computarizadas de baja dosis cada año. Además, la cirugía asistida por robot para el cáncer de pulmón ofrece ventajas sobre la cirugía a tórax abierto, ya que requiere una estancia hospitalaria más corta y un tiempo de recuperación más rápido. Por lo tanto, el creciente número de incidencias de cáncer de pulmón ha dado lugar a una creciente demanda de robots quirúrgicos.

El cáncer y la diabetes son las principales causas de mortalidad en todo el mundo. En 2021, en los Países Bajos, según el Registro de Cáncer Holandés, se registraron aproximadamente 123.672 nuevos casos de cáncer. Las cirugías de cáncer de mama se encuentran entre los procedimientos más comunes en cirugía plástica. Además, según la Federación Internacional de Diabetes (FID), se espera que el número de personas con diabetes aumente de ~537 millones en 2021 a 783 millones en 2045.

Además, los robots también se utilizan para la cirugía bariátrica. Por ello, muchos gobiernos están tomando iniciativas para concienciar al respecto. Por ejemplo, en 2021, el gobierno del Reino Unido revisó las políticas para atender a los pacientes obesos que se someten a cirugía bariátrica. Las políticas incluyen:

- Equipar al Servicio Nacional de Salud (NHS) para la creciente población obesa en Inglaterra, instruyendo políticas operativas adecuadas necesarias para la planificación, evaluación y gestión de los riesgos de manipulación manual para el tratamiento de pacientes bariátricos

- Diseñar edificios y vehículos para albergar a pacientes bariátricos de forma segura, cómoda y digna.

Estas iniciativas gubernamentales en el país hacen que la gente se sienta cómoda y segura. Por lo tanto, con más personas optando por este procedimiento, el mercado de dispositivos de cirugía bariátrica probablemente experimentará un crecimiento notable en los próximos años.

Varios actores del mercado están adoptando estrategias orgánicas para mantenerse competitivos en el mercado. Por ejemplo, en octubre de 2022, Medtronic recibió la marca CE para el sistema de cirugía asistida por robot (RAS) Hugo en Europa para procedimientos de cirugía general. La marca CE para cirugía general abarca varias especialidades, incluidas la cirugía bariátrica, la hernia y la colorrectal. Por lo tanto, las crecientes iniciativas gubernamentales para mejorar la concienciación sobre las cirugías bariátricas están impulsando el mercado de robots quirúrgicos.

Segmentación y alcance del informe:

El mercado de robots quirúrgicos está segmentado en función de los componentes, las aplicaciones y los usuarios finales. Según los componentes, el mercado de robots quirúrgicos se divide en instrumentos y accesorios, sistemas robóticos y servicios. El segmento de instrumentos y accesorios dominó el mercado en 2022, y se espera que el mismo segmento crezca a su nivel más alto durante el período de pronóstico. El segmento de aplicaciones del mercado global de robots quirúrgicos consta de cirugía general, ginecología, urología, ortopedia, cardiología intervencionista y neurología, entre otros. El segmento urológico adquirió el valor de mercado más alto en 2022. Sin embargo, se espera que la cirugía ginecológica crezca a la CAGR más alta de 2022 a 2030. El mercado de robots quirúrgicos se divide en hospitales, centros quirúrgicos ambulatorios y otros según el usuario final. El mercado hospitalario dominó el mercado en 2022.

Análisis segmental:

Por componentes, el mercado se divide en instrumentos y accesorios, sistemas robóticos y servicios. El segmento de instrumentos y accesorios dominó el mercado en 2022, y se espera que el mismo segmento crezca más rápido durante el período de pronóstico. Los principales factores impulsores del crecimiento del segmento de tipo enzimático son las crecientes aprobaciones, la importancia en los estudios de eficacia y la fácil disponibilidad. Además, se espera que el aumento del gasto en atención médica en las regiones en desarrollo y el creciente número de métodos quirúrgicos impulsen el crecimiento del mercado en los próximos años. Los instrumentos quirúrgicos robóticos ayudan a permitir la precisión durante el procedimiento quirúrgico. Con una variedad de modalidades, los instrumentos se pueden utilizar para una variedad de procedimientos. Por ejemplo, Intuitive Surgical introdujo recientemente una versión de bajo costo del DaVinci Xi en el mercado. Está posicionado entre los modelos Si y Xi, y el DaVinci X mantiene los brazos e instrumentos más delgados y capaces de la versión Xi, pero con la parte móvil del modelo Si. Aunque es útil para la cirugía abdominal, el DaVinci X también se puede adaptar para otros procedimientos. Los sistemas Da Vinci ofrecen a los cirujanos una visión tridimensional de alta definición, una vista ampliada y asistencia robótica. Utilizan instrumentación especializada, incluida una cámara quirúrgica miniaturizada e instrumentos de muñeca que ayudan a realizar una disección y reconstrucción precisas dentro del cuerpo. Por lo tanto, los instrumentos y accesorios quirúrgicos se utilizan cada vez más en los países emergentes.

El mercado está segmentado en función de la aplicación en cirugía general, ginecología, urología, ortopedia, cardiología intervencionista y neurología. El segmento urológico adquirió el valor de mercado más alto en 2022. Sin embargo, se espera que la cirugía ginecológica crezca más rápido entre 2022 y 2030. Esto puede deberse a la creciente tasa de incidencia de complicaciones ginecológicas entre las mujeres a nivel mundial y al continuo avance tecnológico en sistemas robóticos. Los avances tecnológicos y la demanda de cirugía mínimamente invasiva impulsan aún más el mercado de robots quirúrgicos.

El mercado de robots quirúrgicos se divide en hospitales, centros quirúrgicos ambulatorios y otros según el usuario final. El segmento de hospitales representó la mayor participación de mercado en 2022. Los robots se han convertido en un elemento vital de la fuerza laboral de muchos hospitales, realizando diferentes cirugías especializadas, como el uso de robots durante el COVID-19 para reducir la exposición a patógenos. Los robots hospitalarios están transformando las cirugías realizadas antes y tienen escasas posibilidades de infecciones, alta precisión y menos complicaciones. Se espera que estos generen demanda y contribuyan al crecimiento del mercado durante el período de pronóstico. Varios robots desarrollados, como el robot quirúrgico da Vinci, se están implementando actualmente en los hospitales para mejorar la calidad de la atención al paciente y sus resultados.

Análisis regional del mercado de robots quirúrgicos:

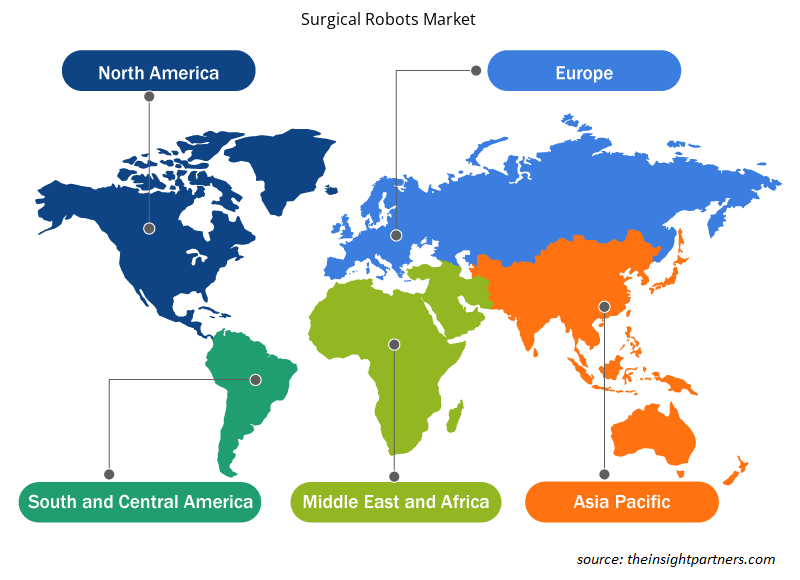

Según la geografía, el mercado mundial de servicios de pruebas bioanalíticas está segmentado en cinco regiones: América del Norte, Europa, Asia Pacífico (APAC), América del Sur y Central (SCAM) y Oriente Medio y África (MEA). En 2022, América del Norte representó la participación de mercado mundial más importante de robots quirúrgicos. Se espera que Asia Pacífico crezca más rápido, con la CAGR más alta entre 2022 y 2030.

América del Norte posee la mayor participación en el mercado de robots quirúrgicos. El mercado en esta región se divide en Estados Unidos, Canadá y México. El crecimiento del mercado en la región se debe al aumento del número de procedimientos quirúrgicos asociados con afecciones colorrectales y urológicas. Estados Unidos es el mayor contribuyente al mercado de robots quirúrgicos en América del Norte y el mundo.

Los robots quirúrgicos se utilizan con frecuencia en las unidades de cuidados neonatales para las necesidades específicas de los bebés pequeños. Según el artículo publicado en Guardian News & Media Limited, en 2021, los robots quirúrgicos están salvando la vida de cientos de bebés prematuros. Los robots de telemedicina permiten a los consultores realizar videollamadas junto a la cama que se utilizan en los hospitales Liverpool Women's y Alder Hey Children's en el Reino Unido para tratar a los bebés enfermos. Según los CDC, los nacimientos prematuros han aumentado en los EE. UU., es decir, la tasa de natalidad aumentó del 10,1% en 2020 al 10,5% en 2021. En los EE. UU., Los nacimientos prematuros son un grave problema de salud y una de las principales causas de mortalidad infantil del país. Debido a los graves problemas de salud, el 17% de todas las muertes infantiles son responsables de causar más de 25 mil millones de dólares por año.

Además, factores como el aumento de la edad materna, la mala atención prenatal, la obesidad, la fertilidad inducida y otros son responsables de la alarmante tasa. Uno de los factores de riesgo más importantes para el parto prematuro es la edad materna en los EE. UU. Por ejemplo, según la Fundación March of Dimes, durante 2010-2020, en los EE. UU., las tasas de parto prematuro entre las mujeres de 40 años o más (14,5 %) fueron las más altas, seguidas de las mujeres menores de 20 años (10,4 %). Además, la supervivencia de los bebés se vuelve crítica ya que se les proporciona apoyo térmico para su supervivencia.

Además, se espera que el mercado de robots quirúrgicos en EE. UU. crezca debido a la creciente demanda de productos avanzados que garanticen un mejor parto de los recién nacidos durante el nacimiento. Además, debido al aumento del gasto en atención médica, la FDA ha aumentado el número de aprobaciones de dispositivos para el cuidado de recién nacidos y proporciona UCIN bien equipadas a hospitales y centros. Por ejemplo, en mayo de 2021, Medtronic lanzó el sistema de monitoreo de las vías respiratorias SonarMed. El dispositivo verifica constantemente la obstrucción y la posición del tubo endotraqueal en neonatos y bebés, lo que proporciona información inmediata y procesable para los médicos.

Perspectivas regionales del mercado de robots quirúrgicos

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de robots quirúrgicos durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de robots quirúrgicos en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de robots quirúrgicos

Alcance del informe de mercado de robots quirúrgicos

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2021 | 6.840 millones de dólares estadounidenses |

| Tamaño del mercado en 2028 | US$ 17.65 mil millones |

| CAGR global (2021-2028) | 14,8% |

| Datos históricos | 2019-2020 |

| Período de pronóstico | 2022-2028 |

| Segmentos cubiertos | Por componente

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

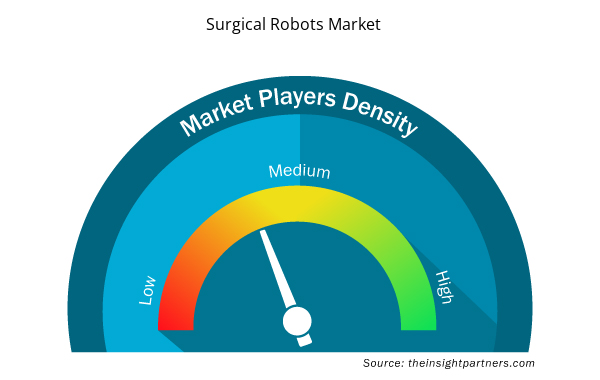

Densidad de actores del mercado de robots quirúrgicos: comprensión de su impacto en la dinámica empresarial

El mercado de robots quirúrgicos está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de robots quirúrgicos son:

- Cirugía intuitiva

- Smith + sobrino

- Servicios Johnson & Johnson, Inc.

- Stryker

- Medtronic

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de robots quirúrgicos

Desarrollos de la industria y oportunidades futuras: mercado de robots quirúrgicos:

A continuación se enumeran varias iniciativas adoptadas por los principales actores que operan en el mercado de robots quirúrgicos:

- En junio de 2022, Stryker abrirá el Centro de Tecnología Global Avanzada en India.

- En febrero de 2022, Smith+Nephew, la empresa global de tecnología médica, anunció el lanzamiento comercial de su plataforma robótica portátil de próxima generación, el sistema quirúrgico CORI, en Japón.

- En noviembre de 2021, Smith+Nephew anunció el lanzamiento de CORI handheld Robotics, un sistema avanzado para artroplastias totales y parciales de rodilla.

- En agosto de 2022, THINK Surgical, Inc., una empresa innovadora en robots quirúrgicos ortopédicos, acordó el desarrollo y la distribución con Curexo, Inc., una empresa de robótica médica de Corea del Sur. THINK y Curexo tienen una sólida relación basada en una colaboración de desarrollo histórica, y Curexo distribuye la plataforma TSolution One de THINK en Corea y Vietnam.

Panorama competitivo y empresas clave: mercado de robots quirúrgicos:

Entre las empresas líderes en el mercado de robots quirúrgicos se encuentran Intuitive Surgical, Inc.; Medtronic; THINK Surgical, Inc.; Smith & Nephew; Johnson & Johnson Services, Inc.; Stryker; Siemens Healthcare GmbH; Asensus Surgical US, Inc.; Zimmer Biomet; Renishaw plc. Estas empresas se centran en nuevas tecnologías, avances de productos existentes y expansiones geográficas para satisfacer la creciente demanda de los consumidores en todo el mundo.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

The surgical robots market is expected to be valued at US$ 17,647.82 million in 2028.

Surgical Robots are robotic systems operated by surgeons consisting of miniaturized surgical instruments mounted on robotic arms. These are controlled by the surgeons on a computer console that offers HD and a magnified 3-D view of the surgical site. Surgical robots help in performing discrete complicated surgical procedures with more flexibility, exactness, and control than normal surgical procedures.

The Surgical Robots market majorly consists of the players, such as Intuitive Surgical; Stryker; Zimmer Biomet; Smith+Nephew; Johnson & Johnson Services, Inc.; Siemens Healthineers AR; Renishaw plc; Asensus Surgical, Inc.; THINK Surgical and Medtronic.

Instruments and Accessories has the largest share of the market in the global surgical robots market contributing a market share of US$ 3,584.57 million in 2021.

The Surgical Robots market is anticipated to grow in the forecast period owing to driving factors such as an increase in surgical procedures, the accuracy of the surgical robots, increasing popularity of minimally invasive surgeries, and increasing regulatory approval by the government.

The CAGR value of the surgical robots market during the forecasted period of 2022-2028 is 14.8%.

The surgical robots market is estimated to be valued at US$ 6,839.07 million in 2021.

The Asia Pacific is expected to be the fastest-growing region in the surgical robots market over the forecast period due to growing investments from international players in China and India, increasing disposable income, and lifestyle diseases in these regions will show promising growth in the surgical robots market.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Surgical Robots Market

- Intuitive Surgical

- Smith + Nephew

- Johnson & Johnson Services, Inc

- Stryker

- Medtronic

- Siemens Healthineers AG

- Asensus Surgical, Inc

- THINK Surgical

- Renishaw plc.

- Zimmer Biomet

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe