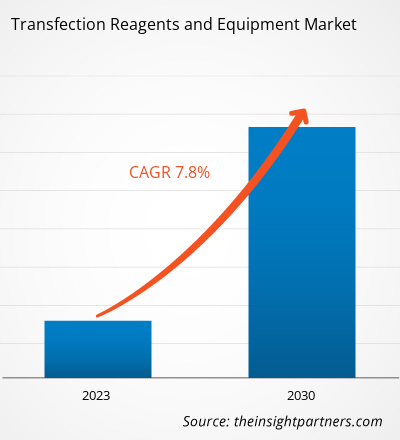

[Informe de investigación] Se espera que el mercado de reactivos y equipos de transfección crezca de US$ 1.170,79 millones en 2022 a US$ 2.145,03 millones en 2030; se anticipa que registre una CAGR del 7,8% entre 2022 y 2030.

Perspectivas del mercado y opinión de analistas:

La expansión del tamaño del mercado de reactivos y equipos de transfección se atribuye al aumento de casos de enfermedades crónicas y a la creciente popularidad de la terapia celular y génica . La transfección es el proceso de transferencia de partículas extrañas y ácidos nucleicos a las células a través de medios químicos, físicos y biológicos. Los reactivos de transfección se utilizan para mejorar la eficacia de los experimentos genéticos realizados como parte de una importante investigación realizada en los campos de las terapias génicas aplicadas. En todos los experimentos de transfección, los métodos por los que se administran los compuestos a las células deben elegirse con cuidado. La transfección mediada por virus ha demostrado una eficacia considerable y los productos transfectados pueden inducir respuestas inmunitarias significativas. Sin embargo, se han desarrollado alternativas químicas para frenar los efectos nocivos asociados con el uso de virus en la técnica.

Factores impulsores del crecimiento y desafíos:

La fabricación de terapias celulares y génicas es un proceso complicado, lo que hace que su ejecución y seguimiento sean fundamentales. Los avances en biotecnología han llevado a la adopción de tratamientos personalizados para el tratamiento de numerosas indicaciones. Las terapias celulares y génicas se utilizan principalmente para tratar enfermedades crónicas como trastornos neurológicos, cáncer y trastornos genéticos. Las ventajas notables de la terapia celular y génica incluyen el tratamiento dirigido, una recuperación más rápida y eficiente y menores efectos secundarios. Las terapias celulares y génicas se adoptan ampliamente en todo el mundo debido a la disponibilidad de productos aprobados por la Administración de Alimentos y Medicamentos (FDA). Por ejemplo, la FDA aprobó un adenovirus, ADSTILADRIN, fabricado por Ferring Pharmaceuticals A/S en 2022. Este adenovirus recombinante (rAd-IFNa/Syn3) administra ADNc de interferón alfa-2b humano al epitelio de la vejiga para tratar a pacientes que padecen ciertos tipos de cáncer de vejiga. En 2022, la FDA aprobó CARVYKTI, fabricado por Janssen Biotech, Inc. CARVYKTI es una célula CAR-T autóloga diseñada con lentivirus para atacar las células tumorales que expresan BCMA para tratar ciertos tipos de mieloma múltiple recidivante o refractario.

Según el artículo “Gene therapy process change evaluation framework: Transient transfection and stable production cell line comparison”, publicado por el University College London (UCL) en 2020, se llevaron a cabo 423 ensayos clínicos en curso para probar productos de terapia génica. En la actualidad, los científicos emplean la técnica de transfección para la producción de estas terapias. Por lo tanto, un aumento en la popularidad de las actividades de terapia celular y génica impulsa el número de procedimientos de transfección realizados, lo que, a su vez, impulsa el crecimiento del mercado de reactivos y equipos de transfección.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de reactivos y equipos de transfección: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Los esfuerzos en curso para desarrollar enfoques para acelerar los procesos de transfección a pequeña escala actúan como una oportunidad para hacer crecer el mercado de reactivos y equipos de transfección. La transfección es el paso complejo en el desarrollo de un vector viral, que incluye adenovirus, virus adenoasociados y lentivirus. La transfección transitoria también debe acelerarse a medida que se amplían los procesos de fabricación. Los proveedores de equipos de proceso, los desarrolladores de fármacos y los proveedores de materias primas se están centrando en las colaboraciones para desarrollar soluciones rentables, prácticas y que se puedan poner en plataforma para desarrollar y ampliar rápidamente los procesos de fabricación de vectores virales. Con volúmenes de material planificados y tiempos de transferencia y mezcla, la transfección de células con múltiples plásmidos se vuelve factible a pequeña escala. La ampliación requiere experiencia en la industrialización del paso de transfección, ya que la mayoría de las empresas solo tienen experiencia en transfección a nivel de laboratorio. Sin embargo, el volumen de medios de cultivo celular y reactivos de transfección necesarios para ampliar el proceso a un nivel mayor puede ser poco práctico, lo que enfatiza la necesidad de optimización.

Sin embargo, en los últimos años se ha vuelto común ampliar la escala de producción debido a la creciente demanda de vectores virales. Con los numerosos desafíos asociados a los procesos de transfección a gran escala, el mejor enfoque para aumentar la producción es reducir el proceso en lugar de ampliarlo. Este enfoque descendente permite identificar claramente las condiciones que afectarán el proceso a nivel industrial, como el volumen de la solución compleja de transfección. Este enfoque también facilita la optimización del proceso y la toma de decisiones.

Segmentación y alcance del informe:

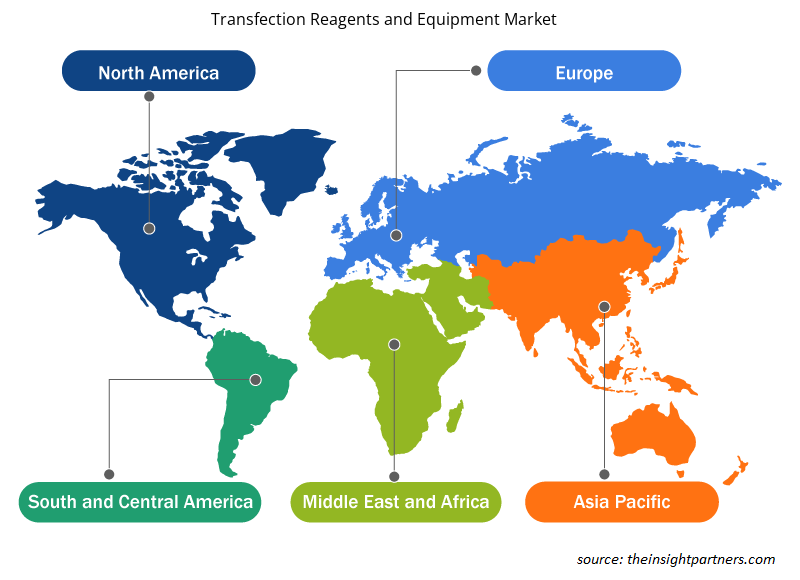

El mercado de reactivos y equipos de transfección está fragmentado según el producto, la modalidad, la aplicación, el usuario final y la geografía. Según el producto, el mercado se clasifica en reactivos y equipos. Según la modalidad, el mercado de reactivos y equipos de transfección se clasifica en métodos virales, no virales e híbridos. En términos de aplicación, el mercado de reactivos y equipos de transfección se clasifica en investigación biomédica, producción de proteínas y administración terapéutica. El mercado de reactivos y equipos de transfección, por usuario final, se clasifica en institutos académicos y de investigación y empresas farmacéuticas y biotecnológicas. Según la geografía, el mercado de reactivos y equipos de transfección está segmentado en América del Norte (EE. UU., Canadá y México), Europa (Reino Unido, Alemania, Francia, Italia, España, Rusia y resto de Europa), Asia Pacífico (China, Japón, India, Corea del Sur, Australia, Sudeste Asiático y resto de Asia Pacífico), Oriente Medio y África (EAU, Arabia Saudita, Sudáfrica y resto de Oriente Medio y África) y América del Sur y Central (Brasil, Argentina y resto de América del Sur y Central).

Análisis segmental:

En 2022, el segmento de métodos no virales, según la modalidad, tuvo una mayor participación en el mercado de reactivos y equipos de transfección. El segmento de métodos no virales registrará una CAGR más alta de 2022 a 2030. El enfoque de transfección no basado en virus se puede clasificar además en métodos físicos/mecánicos y químicos. Los métodos de transfección físicos/mecánicos populares incluyen electroporación, sonoporación, magnetofección, microinyección de genes e irradiación láser. La electroporación es un método de transfección física de uso común que utiliza voltaje eléctrico para aumentar transitoriamente la permeabilidad de la membrana celular para permitir la entrada de ácido nucleico extraño en las células. La transfección asistida por ultrasonido o sonoporación implica el uso de una técnica de microburbujas para crear agujeros en la membrana celular para facilitar la transferencia de materiales genéticos, mientras que la transfección asistida por irradiación láser utiliza un rayo láser para crear pequeños agujeros en la membrana plasmática para permitir la entrada de sustancias genéticas extrañas. Los métodos de transfección química se pueden clasificar además como basados en liposomas o no basados en liposomas. Los reactivos de transfección basados en liposomas permiten la formación de agregados lipídicos con carga positiva que pueden combinarse sin problemas con la bicapa de fosfolípidos de las células huésped para permitir la entrada de materiales genéticos extraños con una resistencia mínima. Los reactivos de transfección no liposomales se pueden dividir en varias clases: fosfato de calcio, dendrímeros, polímeros, nanopartículas y lípidos no liposomales. Los sistemas de vectores virales incluyen retrovirus, adenovirus (AdV), virus asociados a adenovirus (AAV), lentivirus (LV) y bacteriófagos. La mayoría de los medicamentos de terapia génica actualmente disponibles en el mercado utilizan virus como vectores. Aunque los vectores virales plantean desventajas como alta inmunogenicidad, riesgos de seguridad y dificultades de producción, sus mayores eficiencias de transfección presentan una ventaja única para la administración de genes. Generalmente, los retrovirus sólo pueden usarse para transfectar células en división, mientras que los adenovirus, AAV y virus del herpes pueden usarse para transfectar células en división y no en división.

En 2022, el segmento de reactivos, en función del producto, tuvo una mayor participación en el mercado de reactivos y equipos de transfección. El segmento de reactivos registrará una CAGR más alta de 2022 a 2030. La demanda de reactivos de transfección está aumentando con un aumento en los lanzamientos de productos y el enfoque en ampliar el proceso de transfección. En agosto de 2021, Mirus Bio lanzó la línea de productos GMP TransIT VirusGEN de reactivos y potenciadores de transfección para respaldar la fabricación de vectores virales para el desarrollo de terapias génicas y procesos relacionados. El reactivo de transfección GMP TransIT VirusGEN se desarrolló para mejorar la administración de ADN de la vacuna de transferencia a células HEK 293 en suspensión y adherentes para mejorar la producción de vectores AAV y LV recombinantes. El creciente enfoque en el lanzamiento de reactivos de transfección que cumplen con las GMP para mejorar la capacidad de producción de vectores impulsa aún más el progreso del mercado de reactivos de transfección.

Según la aplicación, el segmento de investigación biomédica tuvo la mayor participación en el mercado de reactivos y equipos de transfección en 2022. Se espera que el mercado de este segmento crezca a la CAGR más rápida durante 2022-2030. El segmento de institutos académicos y de investigación representó una mayor participación en el mercado de reactivos y equipos de transfección, por usuario final, en 2022. Se espera que el mercado del segmento de empresas farmacéuticas y biotecnológicas crezca a una CAGR más alta durante 2022-2030.

Análisis regional:

Según la geografía, el mercado de reactivos y equipos de transfección se divide en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central. América del Norte es el mayor contribuyente al crecimiento del mercado mundial de reactivos y equipos de transfección. Se espera que Asia Pacífico registre la CAGR más alta en el mercado de reactivos y equipos de transfección entre 2022 y 2030. Las terapias celulares y genéticas (CGT) se prescriben para tratar a pacientes que padecen enfermedades graves y raras con necesidades terapéuticas no atendidas. La fabricación de CGT es un proceso muy complejo, en el que la infraestructura y la experiencia insuficientes son un factor limitante importante. Los desafíos relacionados con la logística asociados con los productos intermedios y finales limitan la capacidad de fabricación de CGT de las empresas. El proceso de fabricación de CGT implica la extracción de células autólogas mediante "aféresis", su envío a laboratorios especializados y su envío de regreso a las clínicas para su administración al paciente, todo lo cual debe realizarse con un estricto control de calidad. La Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) ha aprobado solo 7 medicamentos CGT hasta ahora, y la cartera de nuevos productos ha alcanzado aproximadamente 1200 terapias experimentales. La mitad de ellos se encuentran en ensayos clínicos de fase 2. Con estas perspectivas, se estima que las ventas anuales de terapias celulares y genéticas crecerán un 15% y un 30% aproximadamente, respectivamente, según se indica en el Chemical & Engineering News Report 2023.

Muchos fabricantes recurren a organizaciones de desarrollo y fabricación por contrato (CDMO, por sus siglas en inglés) como Labcorp, Lonza y Catalent para superar las barreras asociadas con la producción y comercialización de sus productos de terapia celular y genética. Lonza ha invertido aproximadamente US$ 9,2 millones para fortalecer sus capacidades de fabricación de terapia celular y genética. Estas iniciativas de las CDMO están contribuyendo al crecimiento del mercado de reactivos y equipos de transfección en los EE. UU.

Perspectivas regionales del mercado de reactivos y equipos de transfección

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de reactivos y equipos de transfección durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de reactivos y equipos de transfección en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de reactivos y equipos de transfección

Alcance del informe de mercado de reactivos y equipos de transfección

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | 1.170 millones de dólares estadounidenses |

| Tamaño del mercado en 2030 | US$ 2,15 mil millones |

| CAGR global (2022-2030) | 7,8% |

| Datos históricos | 2020-2021 |

| Período de pronóstico | 2023-2030 |

| Segmentos cubiertos | Por producto

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado de reactivos y equipos de transfección: comprensión de su impacto en la dinámica empresarial

El mercado de reactivos y equipos de transfección está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de reactivos y equipos de transfección son:

- Termo Fisher Scientific Inc.

- Corporación Promega

- Qiagen NV

- Merck KGaA

- Grupo Lonza

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de equipos y reactivos de transfección

Desarrollos industriales y oportunidades futuras:

A continuación se enumeran algunas de las iniciativas destacadas de los actores clave que operan en el mercado de reactivos y equipos de transfección:

- En septiembre de 2023, Polyplus puso a disposición de los clientes el reactivo de transfección FectoVIR-LV para la síntesis de vectores lentivirales (LV). Con ello, la empresa también amplió los servicios de diseño de nuevos experimentos (DoE) sin coste para optimizar las condiciones de transfección para obtener mejores títulos y calidad del vector LV en los sistemas de suspensión. En los sistemas de células HEK-293 en suspensión, FectoVIR-LV es un reactivo de transfección de última generación que mejora la producción de LV. El reactivo ha sido diseñado para reducir el volumen de formación de complejos y aumentar la estabilidad de los complejos manteniendo su composición libre de componentes animales, lo que lo hace adecuado para la producción a gran escala.

Panorama competitivo y empresas clave:

Algunos de los actores más destacados que operan en el mercado de reactivos y equipos de transfección son Thermo Fisher Scientific Inc., Promega Corporation, Qiagen NV, Merck KGaA, Lonza Group, F.Hoffmann-La Roche Ltd, Bio-Rad Laboratories Inc., Mirus Bio LLC, MaxCyte Inc y Polyplus-Transfection SA. Estas empresas se centran en el lanzamiento de nuevos productos y en la expansión geográfica para satisfacer la creciente demanda de los consumidores en todo el mundo y ampliar su gama de productos con carteras especializadas. Su presencia global les permite atender a una gran base de clientes, lo que facilita posteriormente la expansión del mercado.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

- Bioremediation Technology and Services Market

- Battery Testing Equipment Market

- Aircraft Wire and Cable Market

- Emergency Department Information System (EDIS) Market

- Public Key Infrastructure Market

- Lyophilization Services for Biopharmaceuticals Market

- Wind Turbine Composites Market

- Artificial Turf Market

- Volumetric Video Market

- Europe Industrial Chillers Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

Transfection reagents are used to improve the efficacy of genetic experiments performed as a part of substantial research in applied gene therapies. In all transfection experiments, the methods by which compounds are delivered into cells must be carefully chosen. Viral-mediated transfection has demonstrated considerable effectiveness, and the transfected products can induce significant immune responses. However, chemical alternatives have been developed to curb the ill effects associated with the use of viruses in the technique.

The factors driving the market include the increasing popularity of cell and gene therapy and the growing economic burden of cancer. However, the high cost of instruments and consumables hinders the market growth.

The transfection reagents and equipment market majorly consists of players such as Thermo Fisher Scientific Inc., Promega Corporation, Qiagen N.V., Merck KGaA, Lonza Group, F.Hoffmann-La Roche Ltd, Bio-Rad Laboratories Inc., Mirus Bio LLC, MaxCyte Inc, and Polyplus-Transfection SA.

The transfection reagents and equipment market is fragmented based on product, modality, application, end user, and geography. Based on product, the market is classified into reagents and equipment. In 2022, the reagents segment, based on product, held a larger share of the transfection reagents and equipment market. The reagents segment will record a higher CAGR from 2022 to 2030.

Based on modality, the transfection reagents and equipment market is classified into viral, non-viral, and hybrid methods. In 2022, the non-viral methods segment, based on modality, held a larger share of the transfection reagents and equipment market. The non-viral methods segment will record a higher CAGR from 2022 to 2030.

In terms of application, the transfection reagents and equipment market is classified into biomedical research, protein production, and therapeutic delivery. Based on application, the biomedical research segment held the largest share of the transfection reagents and equipment market in 2022. The market for this segment is expected to grow at the fastest CAGR from 2022 to 2030.

The transfection reagents and equipment market, by end-user, is classified into academic and research institutes and pharmaceutical and biotechnological companies. The academic and research institutes segment accounted for a larger share of the transfection reagents and equipment market, by end user, in 2022. The market for the pharmaceutical and biotechnological companies segment is expected to grow at a higher CAGR from 2022 to 2030.

Based on geography, the transfection reagents and equipment market is segmented into North America (the US, Canada, and Mexico), Europe (the UK, Germany, France, Italy, Spain, and the Rest of Europe), Asia Pacific (China, Japan, India, South Korea, Australia, and the Rest of Asia Pacific), the Middle East & Africa (the UAE, Saudi Arabia, South Africa, and Rest of the Middle East & Africa), and South & Central America (Brazil, Argentina, and the Rest of South & Central America). North America is the largest contributor to the global transfection reagents and equipment market growth. Asia Pacific is expected to register the highest CAGR in the transfection reagents and equipment market from 2022 to 2030.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - Transfection Reagents And Equipment Market

- Thermo Fisher Scientific Inc.

- Promega Corporation

- Qiagen N.V.

- Merck KGaA

- Lonza Group

- F.Hoffmann-La Roche Ltd

- Bio-Rad Laboratories Inc.

- Mirus Bio LLC

- MaxCyte Inc

- Polyplus-Transfection SA.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe