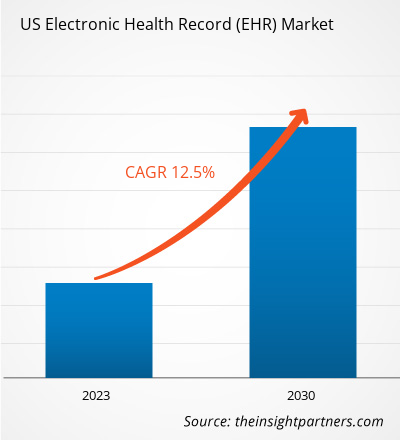

Perspectivas del mercado y visión de analista:

Un registro médico electrónico es una versión electrónica del historial médico de un paciente que el proveedor mantiene a lo largo del tiempo y puede incluir todos los datos administrativos y clínicos clave, incluidos datos demográficos, notas de progreso, problemas, medicamentos, signos vitales, antecedentes médicos, vacunas, datos de laboratorio e informes radiológicos, de un proveedor en particular. El historial médico electrónico automatiza el acceso a la información y tiene el potencial de optimizar el flujo de trabajo del médico. La historia clínica electrónica también puede respaldar otras actividades relacionadas con la atención directa o indirectamente a través de varias interfaces, incluido el apoyo a la toma de decisiones basado en evidencia, la gestión de la calidad y la presentación de informes de resultados. La creciente adopción de registros médicos electrónicos, los crecientes incentivos por parte del gobierno federal y la creciente incidencia de errores de medicación están impulsando el crecimiento del mercado.

Impulsores de crecimiento:

Adopción creciente de registros médicos electrónicos

Los registros médicos electrónicos se están volviendo cada vez más populares con la creciente digitalización de la industria de la salud. Según The New England Journal of Medicine, tan pronto como la Ley de Tecnología de la Información Sanitaria para la Salud Económica y Clínica (HITECH) se convirtió en ley en 2009, el gobierno federal dedicó 300 millones de dólares para ayudar a los centros de atención sanitaria a adoptar un sistema de intercambio de información sanitaria a nivel nacional. Los Centros de Servicios de Medicare y Medicaid (CMS) también ofrecieron más de 35.000 millones de dólares en pagos de incentivos para la adopción de registros médicos electrónicos. Según la Oficina del Coordinador Nacional de Tecnología de la Información de Salud (ONC), en 2021, aproximadamente 4 de cada 5 médicos de consultorio (78%) y casi todos los hospitales de cuidados intensivos no federales (96%) adoptaron un sistema de salud electrónico certificado. registro. Esto marcó un progreso considerable en 10 años, cuando el 28 % de los hospitales y el 34 % de los médicos habían adoptado un historial médico electrónico desde 2011. Según los datos de Definitive Healthcare de 2020, más del 89 % de todos los hospitales habían empleado sistemas EHR ambulatorios o para pacientes hospitalizados. Además, en mayo de 2020, el gobierno federal de EE. UU. propuso el Plan Estratégico Federal de TI para la Salud 2020-2025 para exigir el uso de registros médicos electrónicos por parte de los proveedores de atención médica. Con los hechos y estadísticas mencionados anteriormente, es evidente que se espera que la tasa de adopción del historial médico electrónico continúe mejorando durante el período de pronóstico.

Crecientes incentivos por parte del gobierno federal

El gobierno ha invertido miles de millones en capacitación trabajadores de tecnología de la información sanitaria y la fundación de centros de extensión regionales para brindar asesoramiento técnico. En 2009, como parte de la Ley de Tecnología de la Información Sanitaria para la Salud Económica y Clínica (HITECH), el gobierno federal reservó 27.000 millones de dólares para un programa de incentivos que inspira a hospitales y proveedores a implementar sistemas de registros médicos electrónicos que permitieran almacenar datos de salud históricamente. confiscados en archivos en papel para ser compartidos entre proveedores y utilizados para mejorar la calidad de la atención médica.

El Programa de Incentivos de Registros Médicos Electrónicos de Medicare está regido por los Centros de Servicios de Medicare y Medicaid (CMS). En EE. UU., los programas de incentivos EHR de Medicare y Medicaid ofrecen incentivos a hospitales, médicos y otros centros de atención médica por un uso significativo de la tecnología EHR certificada. Un profesional u hospital calificado puede obtener un monto máximo de incentivo de hasta US$ 63,750 a través del Programa de Incentivos EHR de Medicaid y hasta US$ 44,000 a través del Programa de Incentivos EHR de Medicare. Este programa de incentivos logró inspirar a muchos centros de atención médica a adoptar sistemas EHR.

Segmentación y alcance del informe:

El “mercado de registros médicos electrónicos de EE. UU.” está segmentado según el tipo de instalación, el tipo y la aplicación. y usuario final. Según el tipo de instalación, el mercado se segmenta en basado en la nube y local. En términos de tipo, el mercado de registros médicos electrónicos de EE. UU. se divide en registros médicos electrónicos agudos, registros médicos electrónicos ambulatorios y registros médicos electrónicos posagudos. Por aplicación, el mercado se segmenta en registros clínicos, tareas administrativas y facturación, asistencia médica y portal de pacientes. Según el usuario final, el mercado se segmenta en hospitales y clínicas, consultorios médicos/centros de atención especializada y centros quirúrgicos ambulatorios.

Análisis segmentario:

El mercado de registros médicos electrónicos de EE. UU., por tipo de instalación, se bifurca en la nube -basado y local. El segmento basado en la nube tuvo una mayor participación del mercado en 2022 y se prevé que registre una CAGR más alta del 12,7% durante 2022-2030. Un registro médico electrónico basado en la nube permite almacenar los archivos de salud de los pacientes en la nube en lugar de guardarlos en servidores internos del centro de atención médica. Los datos recopilados se organizan y mantienen en formatos procesables y compartibles para permitir una comunicación efectiva entre los proveedores de atención médica, los terceros pagadores y los pacientes. Los registros médicos electrónicos basados en la nube son populares entre los médicos y proveedores de atención médica que operan a menor escala, ya que estos sistemas se pueden instalar sin necesidad de servidores internos y ofrecen una amplia gama de personalizaciones y mejoras según sus necesidades.

Nube Las soluciones basadas en TI son rentables ya que la computación en la nube reduce el costo de administrar y mantener los sistemas de TI. El registro médico electrónico basado en la nube ofrece flexibilidad y permite al usuario acceder a los datos de forma remota.

Además, es probable que los desarrollos de los líderes del mercado en este segmento mejoren el crecimiento del mercado. Por ejemplo, en julio de 2020, Cerner lanzó CommunityWorks Foundations, una plataforma de registros médicos electrónicos basada en la nube, para reducir el costo de los sistemas de registros médicos electrónicos tradicionales en hospitales rurales y de acceso crítico. De manera similar, en diciembre de 2020, la división de nube de Amazon presentó una nueva herramienta, Amazon HealthLake, para que las organizaciones de atención médica busquen y analicen datos.

Mercado de registros médicos electrónicos de EE. UU., por tipo de instalación: 2022 y 2030

Según el tipo, el El mercado de registros médicos electrónicos de EE. UU. se segmenta en registros médicos electrónicos agudos, registros médicos electrónicos ambulatorios y registros médicos electrónicos post-agudos. El segmento de registros médicos electrónicos agudos tuvo la mayor participación de mercado en 2022, y se anticipa que el segmento de registros médicos electrónicos posagudos registre la CAGR más alta del 10,3% durante 2022-2030. Los centros de atención posaguda consisten en centros de rehabilitación, agencias de atención médica domiciliaria y hospitales de atención a largo plazo. Los centros de rehabilitación ofrecen educación, ejercicio supervisado por un médico y apoyo a pacientes que padecen afecciones neurológicas, cardiovasculares, musculoesqueléticas, ortopédicas y otras afecciones médicas. Para brindar servicios de alta calidad, los centros de rehabilitación deben maximizar la eficiencia en sus tareas administrativas, incluido el mantenimiento de datos y la facturación. La mayoría de los centros de rehabilitación modernos y avanzados han recurrido a sistemas electrónicos para reducir el papeleo que requiere mucho tiempo. Los proveedores de registros médicos electrónicos ofrecen software de registros médicos electrónicos, especialmente para centros de rehabilitación. Por ejemplo, Orion ofrece el sistema AccuCare, una solución de facturación y registros médicos electrónicos diseñada exclusivamente para el campo de la rehabilitación de adicciones, proporcionando así una combinación de funciones clínicas, financieras, de gestión y de investigación que ayudan a los profesionales a lograr más.

Inicio Los servicios de salud pueden abarcar desde atención de enfermería hasta servicios médicos especializados, como pruebas de laboratorio. Un médico puede visitar periódicamente a los pacientes en su hogar para diagnosticar y tratar afecciones médicas. El software de atención médica domiciliaria agiliza la gestión de agencias de atención médica domiciliaria, la gestión de atención al paciente y la coordinación de servicios de terapia y rehabilitación.

Del mismo modo, los hospitales de atención a largo plazo requieren registros médicos electrónicos para centrarse en transiciones de atención fluidas y seguras para pacientes y residentes. Meditech ofrece soluciones de registros médicos electrónicos para atención a largo plazo: hospitales y sistemas de salud y ayuda a brindar atención de alta calidad, mejorar los resultados clínicos, reducir los errores de medicación y optimizar los reembolsos.

Según la aplicación, el mercado de registros médicos electrónicos de EE. UU. es segmentado en registros clínicos, tareas administrativas y facturación, soporte médico y portal del paciente. El segmento de registros clínicos tuvo la mayor participación de mercado en 2022 y se prevé que registre la CAGR más alta del 10,9% durante 2022-2030. Un documento clínico contiene información relacionada con la atención y los servicios brindados al paciente. Aumenta la importancia del historial médico electrónico al permitir la captura electrónica de informes clínicos, evaluaciones de pacientes e informes de progreso. Un documento clínico puede incluir notas del médico, la enfermera y otros médicos, fechas y horas relevantes asociadas con el documento, quienes realizan la atención descrita, diagramas de flujo (signos vitales, entradas y salidas, y listas de problemas), notas perioperatorias, resúmenes de alta, Gestión de documentos de transcripción, resúmenes de historias clínicas. Un documento clínico está destinado a una mejor comunicación con los proveedores. Ayuda a los médicos a demostrar responsabilidad y puede garantizar que se brinde atención de calidad al paciente. Un documento clínico debe estar centrado en el paciente, ser preciso, completo, conciso y rápido para cumplir estos propósitos.

Según el usuario final, el mercado de registros médicos electrónicos de EE. UU. está segmentado en hospitales y clínicas, consultorios médicos y centros de atención especializada. y centros quirúrgicos ambulatorios. El segmento de hospitales y clínicas tuvo la mayor participación del mercado en 2022 y se espera que registre la CAGR más alta del 12,8% en el mercado durante 2022-2030. Los hospitales y clínicas son puntos de contacto principales para que los pacientes obtengan su diagnóstico y opten por opciones y alternativas de tratamiento. La infraestructura disponible en hospitales y clínicas es capaz de brindar atención de alta calidad para cualquier enfermedad, ya que tienen acceso a dispositivos médicos avanzados. Se prevé que el segmento de hospitales y clínicas tenga una participación considerable, ya que la mayoría de los pacientes en países emergentes y países desarrollados prefieren visitar hospitales por problemas relacionados con la salud.

Análisis del país:

Estados Unidos es el mercado más grande para la salud electrónica registros en Norteamérica. El mercado está impulsado principalmente por la transformación de la atención médica digital, el creciente número de enfermedades crónicas y el apoyo del gobierno federal para implementar registros médicos electrónicos con el fin de mejorar la calidad de la atención. Otros factores, como la introducción de tecnologías de software avanzadas en la atención médica, un mayor número de hospitales y la implementación de políticas gubernamentales estratégicas también ayudan a promover la expansión del mercado de registros médicos electrónicos en EE. UU. Además, se prevé que la necesidad de sistemas automatizados debido al aumento de la población de pacientes y la escasez de recursos sanitarios impulse la adopción de sistemas de registros médicos electrónicos en los EE. UU. También se prevé que el énfasis en la reducción de errores en el trabajo administrativo hospitalario, que causa mortalidades considerables, impulse el crecimiento del mercado durante el período de pronóstico. Por ejemplo, según un estudio publicado en el Journal of Patient Safety, se estima que cada año en los EE. UU. se producen 400.000 muertes de pacientes debido a errores administrativos.

La presencia de los principales actores del mercado en el país, junto con sus desarrollos, Es probable que favorezca el crecimiento del mercado. En septiembre de 2023, Georgian Bay Information Network (GBIN), una asociación de seis organizaciones de atención médica de Ontario, avanzó en el uso de los registros médicos electrónicos de Oracle Health al agregar nuevas capacidades para servicios clínicos avanzados, administración optimizada de medicamentos y soporte de especialidad en oncología bajo su recientemente lanzó un proyecto de varios años llamado eNautilus. Se espera que estas incorporaciones ayuden a los cuidadores a mejorar la seguridad del paciente, mejorar la colaboración entre los cuidadores en todas las instalaciones y reducir la carga administrativa de los médicos en los 15 hospitales combinados de GBIN.

En abril de 2023, Microsoft Corp. y Epic ampliaron su colaboración estratégica establecida para Desarrollar e integrar IA generativa en la atención médica fusionando la escala y el poder del servicio Azure OpenAI con el software de registros médicos electrónicos líder en la industria de Epic. La colaboración amplía la asociación de larga data, que incluye permitir a las organizaciones ejecutar entornos Epic en la plataforma en la nube de Microsoft Azure. Esta co-innovación se centra en ofrecer una gama inclusiva de soluciones generativas impulsadas por IA integradas con el registro médico electrónico de Epic para aumentar la productividad, mejorar la atención al paciente y mejorar la integridad financiera de los sistemas de salud.

Desarrollos de la industria y oportunidades futuras: < br>A continuación se enumeran varias iniciativas tomadas por actores clave que operan en el mercado de registros médicos electrónicos de EE. UU.:

En noviembre de 2023, eClinicalWorks LLC lanzó herramientas auxiliares de inteligencia artificial que traducen fácilmente documentos médicos al idioma nativo de sus pacientes dentro del registro médico electrónico. En septiembre de 2023, Oracle anunció importantes incorporaciones a sus soluciones de atención médica, incluidas nuevas capacidades de registros médicos electrónicos basados en la nube, servicios de inteligencia artificial generativa, interfaces de programación de aplicaciones (API) públicas y mejoras administrativas diseñadas para la industria de la salud. En mayo de 2022, Greenway Health lanzó Greenway Secure Cloud, una solución rentable, totalmente integrada y basada en la nube para la gestión de consultas y registros médicos electrónicos. Este producto aumenta la seguridad de la información de salud del paciente y los registros médicos, elimina la necesidad de administrar actualizaciones de software y ofrece precios escalables y con todo incluido a los clientes. Ayuda a protegerse contra las amenazas de ciberseguridad al administrar de forma segura los datos de los proveedores en un centro de máxima seguridad y solucionar de manera regular y consistente los problemas de seguridad en el panorama en constante cambio de ataques de ransomware y malware. Greenway Secure Cloud también ofrece un tiempo de actividad de datos del 99,9 % anual con actualizaciones automatizadas oportunas para certificar el cumplimiento en un entorno regulatorio que puede ser un desafío para las prácticas que pueden navegar por sí mismas. Panorama competitivo y empresas clave:

Oracle Corp, AltexSoft Inc, Veradigm Inc, Greenway Health LLC, eClinicalWorks LLC, Infor-Med Inc, Microwize Technology Inc, Athenahealth Inc, ChipSoft BV, CureMD.com Inc, AdvancedMD Inc y PracticeSuite Inc son las principales empresas del mercado de registros médicos electrónicos de EE. UU. Estas empresas se centran en nuevas tecnologías, avances de productos existentes y expansiones geográficas para satisfacer la creciente demanda de los consumidores en todo el mundo.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

- Mobile Phone Insurance Market

- Biopharmaceutical Tubing Market

- Procedure Trays Market

- Electronic Toll Collection System Market

- Sleep Apnea Diagnostics Market

- Occupational Health Market

- Oxy-fuel Combustion Technology Market

- Advanced Planning and Scheduling Software Market

- Hydrogen Compressors Market

- Dried Blueberry Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

The growth of the market is attributed to an increasing adoption of electronic health records, and rising incentives by the federal government are the key driving factors behind the market development. However, the concerns regarding data privacy are hampering the market growth.

The US electronic health record market is analyzed on installation type, type, application, and end user. Based on installation type, the market is segmented into cloud-based and on-premise. In terms of type, the US Electronic health record market is divided into acute electronic health record, ambulatory electronic health record, and post-acute electronic health record. By application, the market is segmented into clinical records, administrative task and billing, physician support, and patient portal. Based on end user, the market is segmented into hospitals and clinics, physician’s office/specialty care centers, and ambulatory surgical centers. The cloud-based segment by installation type held a larger share of the market in 2022 and is anticipated to register a higher CAGR during 2022–2030

An electronic health record is an electronic version of a patient's medical history that is maintained by the provider over time and may include all of the key administrative and clinical data, including demographics, progress notes, problems, medications, vital signs, past medical history, immunizations, laboratory data, and radiology reports, under a particular provider. The electronic health record automates access to information and has the potential to streamline the clinician's workflow.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies -

- Oracle Corp

- AltexSoft Inc

- Veradigm Inc

- Greenway Health LLC

- eClinicalWorks LLC

- Infor-Med Inc

- Microwize Technology Inc

- Athenahealth Inc

- ChipSoft BV

- CureMD.com Inc

- AdvancedMD Inc

- PracticeSuite

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe