Perspectivas del mercado y visión de analista:

Un sistema de información del departamento de emergencias es un sistema ampliado de registros médicos electrónicos (EHR) creado especialmente para manejar datos y agilizar los procedimientos. en apoyo de la atención y las operaciones de los pacientes del departamento de emergencias. Los entornos ambulatorios y hospitalarios son muy diferentes del entorno del departamento de urgencias. Los entornos de atención de emergencia son episódicos y típicamente más complejos que los entornos ambulatorios y hospitalarios, que priorizan el tratamiento longitudinal. Los pacientes con frecuencia necesitan atención médica rápida y atención urgente cuando visitan el departamento de emergencias. Desde el registro y la clasificación hasta la documentación y el procesamiento de pedidos, la comunicación con otros empleados del hospital y el alta, la velocidad y la precisión son esenciales durante toda la visita al servicio de urgencias. Factores como un aumento en el flujo de pacientes en los departamentos de emergencia y un aumento en la adopción de sistemas de información en los departamentos de emergencia impulsan el crecimiento del mercado. Sin embargo, las enormes inversiones y la falta de atención médica calificada obstaculizan el crecimiento del mercado de sistemas de información del departamento de emergencias.

Impulsores y desafíos del crecimiento:

Los sistemas de información del departamento de emergencias ayudan a mejorar la toma de decisiones de los hospitales al proporcionar datos completos en tiempo real para los hospitales administraciones. Además, el uso de los sistemas de información de los departamentos de emergencia durante la COVID-19 ha aumentado dramáticamente, y la aglomeración en los departamentos de emergencia (SU) afecta tanto a los hospitales de adultos como a los pediátricos. Sin embargo, en los últimos años ha habido un aumento de pacientes pediátricos que visitan los servicios de urgencias. Los datos de la Encuesta Nacional de Atención Médica Ambulatoria Hospitalaria de 2018 mostraron 130 millones de visitas anuales al servicio de urgencias, de las cuales 25,6 millones, o un tercio, fueron realizadas por pacientes menores de 15 años. Además, se registró un número récord de problemas de salud conductual pediátrica, VSR, influenza, COVID-19. 19, y las visitas de niños al servicio de urgencias se produjeron a finales de 2022 y principios de 2023. La demanda de sistemas de información de los departamentos de urgencias es alta en América del Norte debido a la amplia aceptación de la tecnología en países como EE. UU. y Canadá. Además, la creciente adopción de la transformación digital de la atención médica telemática en entornos de atención médica, el creciente gasto en infraestructura de atención médica y la disponibilidad de dispositivos tecnológicamente avanzados están impulsando el mercado de sistemas de información de los departamentos de emergencia de EE. UU. Además, la adopción cada vez mayor de TI hospitalaria para una mayor eficiencia en los procesos administrativos impulsa el crecimiento del mercado de sistemas de información del departamento de emergencias. Los altos requisitos de capital para implementar sistemas de información del departamento de emergencia y el bajo retorno percibido de las inversiones son las principales fuerzas que obstruyen la adopción. de estos sistemas de información de los servicios de urgencias. La instalación de EDIS requiere cambios organizativos masivos y conduce a alteraciones en el patrón de prestación de servicios sanitarios en los departamentos de urgencias. Los resultados financieros y clínicos de los centros de salud están correlacionados y esta correlación dicta, en una medida razonable, las inversiones adecuadas para lograr un resultado de salud particular. El costo de implementación, operación y mantenimiento del EDIS también es una barrera importante para la adopción de dichos sistemas. Por tanto, a pesar de los beneficios de los sistemas de prescripción electrónica, los usuarios finales se muestran reacios a adoptar soluciones de prescripción electrónica. Los gastos no se limitan al precio único de compra de un sistema. Implican costos recurrentes incurridos por servicios de implementación, servicios de mantenimiento y soporte, prescripción electrónica y servicios de integración EHR/EMR y, a veces, capacitación y educación. Como resultado, los hospitales más pequeños y los médicos que trabajan en consultorios se abstienen de invertir en sistemas de información para departamentos de emergencia.

La falta de experiencia y habilidades necesarias para manejar soluciones informáticas y de TI de atención médica modernas es otro desafío que enfrentan los proveedores de atención médica. Se prevé que la demanda de investigación y atención sanitaria aumentará con el envejecimiento de la población de la generación del baby boom. Al mismo tiempo, un gran porcentaje de la fuerza laboral de TI capacitada y experimentada está llegando a la edad de jubilación. Por otra parte, el número de trabajadores más jóvenes disponibles no es suficiente para llenar este vacío. La falta de experiencia y capacidad administrativa necesarias para la recopilación de datos, el análisis de información sanitaria y la presentación de informes es un desafío general común que limita la implementación de EDIS, lo que restringe la expansión del mercado.

Segmentación y alcance del informe:

El El “Mercado del sistema de información del departamento de emergencias de EE. UU.” está segmentado según el tipo, la aplicación, la gravedad de la infección, el usuario final y el país.

Análisis segmentario:

Según el tipo, el mercado de sistemas de información para departamentos de emergencias de EE. UU. se segmenta en soluciones empresariales y las mejores soluciones. Es probable que el segmento de mejores soluciones tenga la mayor participación del mercado en 2022, y se proyecta que el mismo segmento registre la CAGR más alta del mercado durante el período de pronóstico.

Las soluciones empresariales integran las sucursales de un proveedor y múltiples entidades jurídicas a través de una arquitectura centralizada y distribuida en la que los datos se sincronizan para crear una única base de datos. La solución cumple con la OMS, los requisitos legales de atención médica y los requisitos de seguros. Es un sistema basado en la nube que ayuda a los usuarios a acceder a datos en tiempo real desde cualquier lugar y en cualquier momento. Un sistema centralizado gestiona todas las entidades legales y financieras en la solución empresarial, lo que hace que las empresas sean productivas. La creciente aceptación de EHR/EMR, el creciente uso de big data en atención médica, el financiamiento para la preservación de registros médicos electrónicos de pacientes y los mandatos regulatorios están impulsando el crecimiento del segmento de soluciones empresariales.

El mercado de sistemas de información de departamentos de emergencia de EE. UU., por aplicación , se segmenta en ingreso computarizado de órdenes médicas (CPOE), documentación clínica, seguimiento de pacientes, recetas electrónicas y otros. El segmento de entrada computarizada de órdenes médicas (CPOE) tuvo la mayor participación del mercado de sistemas de información del departamento de emergencias de EE. UU. en 2022 y se prevé que registre la CAGR más alta durante 2022-2030. El ingreso computarizado de órdenes médicas (CPOE) es una herramienta de software que ayuda a los médicos a ingresar órdenes médicas en sistemas informáticos en entornos hospitalarios y ambulatorios. Muchas formas antiguas de obtener pedidos de medicamentos, incluidas las habladas (en persona o por teléfono), escritas (recetas en papel) y por fax, están siendo reemplazadas por CPOE. Los usuarios pueden definir órdenes de prescripción, así como órdenes de laboratorio, derivación, admisión, imágenes y tratamiento, de forma electrónica utilizando estas plataformas. Los intentos del gobierno de mejorar la infraestructura de TI y la tecnología de la información que ayudan a reducir los gastos de atención médica están impulsando el mercado para el segmento CPOE.

El mercado de sistemas de información del departamento de emergencias de EE. UU. por usuario final está segmentado en hospitales pequeños y hospitales medianos. y grandes hospitales. Es probable que el segmento de hospitales de tamaño mediano lidere el mercado de los sistemas de información de los departamentos de emergencia de EE. UU. en 2022 y se espera que mantenga su dominio durante el período previsto 2022-2030. Para reducir los gastos y mejorar la calidad de la atención, los hospitales invierten en tecnología de la información como EDIS y EHR. Los hospitales clasificados como de tamaño mediano tienen entre 94 y 277 camas generales y quirúrgicas. La eliminación del apoyo a la decisión o el nivel del paciente del modelo dio como resultado correlaciones insignificantes entre todas las rutas postuladas, según un estudio adicional del constructo EHR.

La investigación revela además que la presencia de estas dos variables por sí solas resultó en una asociación estadísticamente significativa con seguridad general, mientras que todas las demás rutas resultaron insignificantes. Como resultado, los hospitales de tamaño mediano deberían pensar en invertir en sistemas de información de departamentos de emergencia o tecnologías de registros médicos electrónicos que se centren en el apoyo a las decisiones y los datos a nivel del paciente. Según la investigación, estas aplicaciones pueden mejorar la seguridad general en hospitales de tamaño mediano.

Panorama competitivo y empresas clave:

Los desarrollos en el mercado de sistemas de información para departamentos de emergencia de EE. UU. se han caracterizado como estrategias de crecimiento orgánico e inorgánico. Varias empresas se están centrando en estrategias de crecimiento orgánico, como lanzamientos, expansión, mejora y reubicación. Las estrategias de crecimiento inorgánico observadas en el mercado de sistemas de información del departamento de emergencias de EE. UU. fueron fusiones y adquisiciones, asociaciones y colaboraciones. Estas actividades han cimentado el camino para la expansión del negocio y la base de clientes de los actores del mercado de sistemas de información de departamentos de emergencia de EE. UU. 24,7 millones en financiación Serie B para impulsar la expansión y respaldar el rápido crecimiento de su software moderno. Las soluciones de Vital facilitan que los proveedores de atención médica y los sistemas de salud se comuniquen e interactúen con los pacientes durante las visitas al departamento de emergencias (DE) y a los pacientes hospitalizados. La ronda de financiación estuvo encabezada por Transformation Capital, con el apoyo de inversores estratégicos en sistemas de salud, Threshold Ventures y el director ejecutivo de Vital/creador de Mint.com, Aaron Patzer, lo que elevó la financiación total de Vital a más de 40 millones de dólares. En junio de 2022, Oracle adquirió TI sanitaria. Cerner Corporation a través de una oferta pública de adquisición totalmente en efectivo por 95,00 dólares estadounidenses por acción, o ~28,3 mil millones de dólares en valor accionario. Cerner Corporation es un proveedor líder de sistemas de información digital que se utilizan para capacitar a los profesionales médicos para brindar una mejor atención médica a pacientes individuales y comunidades dentro de hospitales y sistemas de salud. La transacción es la mayor adquisición de Oracle y una de las mayores adquisiciones del año. En enero de 2022, Gippsland Health Alliance (GHA) planeó expandir su registro médico electrónico (EHR) Allscripts Sunrise en la región de Gippsland en Victoria, Australia. La Fase 3 del proyecto EHR Community Health de GHA fue testigo del despliegue del módulo Sunrise Emergency Care en las instalaciones del departamento de emergencias del Central Gippsland Health Service, West Gippsland Healthcare Group, Bairnsdale Regional Health Service y Bass Coast Health, que cubre la parte sur del región.En febrero de 2020, Medsphere Systems Corporation anunció que KLAS Research reconoce el sistema de información del departamento de emergencias Wellsoft de la compañía como la mejor solución de su tipo. En el informe 2020 Best in KLAS Awards: Software and Services, KLAS nombró a Wellsoft como el sistema de software EDIS número uno por noveno año consecutivo y decimoquinta vez en general. En enero de 2020, FastMed, un operador de clínica de atención de urgencia, fue el primero de su tipo. para implementar Epic Systems EHR. Los pacientes de FastMed obtienen acceso al portal para pacientes de Epic, MyChart, que les brinda acceso las 24 horas a su información de salud, programación de citas en línea, mensajería directa segura y comunicación con su equipo de atención, y pago de facturas en línea. Además de agregar un proveedor de clínica de atención de urgencia, varios hospitales han implementado recientemente Epic Systems EHR. A finales de 2019, Tanner Health System en Georgia adoptó Epic EHR. En noviembre de 2020, Vital, un software impulsado por IA para pacientes y departamentos de emergencia de hospitales, colaboró con Collective Medical para mejorar la experiencia del paciente en el departamento de emergencias manteniendo informados a los pacientes y a sus familias. en cada paso de una visita. Los miles de socios clientes de Collective confían en estos sistemas para obtener información clínica valiosa y en tiempo real para mejorar las decisiones de atención y la experiencia del paciente. Estos proveedores también pueden acceder a la plataforma de Vital sin integración de TI adicional para proporcionar actualizaciones a los pacientes en tiempo real. Perfiles de la empresa

Veradigm LLCeHealth-TecEpic Systems CorpMedical Information Technology, IncQ-nomy IncPicisVitalMEDHOSTOracle CorpMedsphere Systems Corporation

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

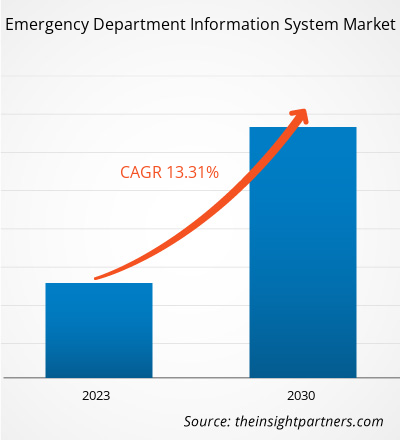

The US emergency department information system market is expected to be valued at US$ 763.71 million in 2030.

The US emergency department information system market, based on application, is segmented into computerized physician order entry (CPOE), clinical documentation, patient tracking, e-prescribing, and others. The CPOE segment held the largest market share in 2022 and is anticipated to register the highest CAGR during the forecast period.

The US emergency department information system market was valued at US$ 281.09 million in 2022.

The US emergency department information system market majorly consists of the players, including Veradigm LLC, eHealth-Tec, Epic Systems Corp, Medical Information Technology, Inc, Q-nomy Inc, Picis, Vital, MEDHOST, Oracle Corp, and Medsphere Systems Corporation.

The factors driving the growth of the US emergency department information system market include the increase in patient flow at emergency departments and the rise in the adoption of emergency department information systems. However, huge investments and lack of skilled healthcare IT professionals hamper the growth of the US emergency department information system market.

The emergency department information system (EDIS) is a database system used by emergency response services to track patients in emergency rooms and aid with other aspects of the ED workflow. To ensure the secure availability of sensitive healthcare information, these solutions are often utilized to streamline patient care delivery, conform to applicable data interoperability requirements, and adhere to applicable privacy and protection policies. It's a comprehensive electronic health record that's utilized to keep track of patient information.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - US Emergency Department Information System Market

- Veradigm LLC

- eHealth-Tec

- Epic Systems Corp

- Medical Information Technology, Inc

- Q-nomy Inc

- Picis

- Vital

- MEDHOST

- Oracle Corp

- Medsphere Systems Corporation.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe