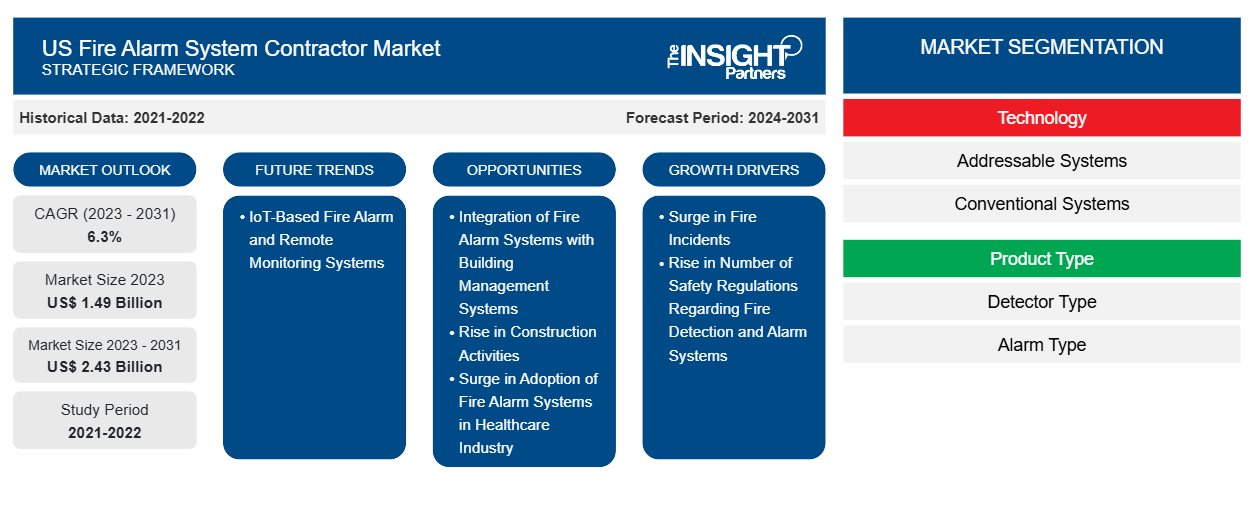

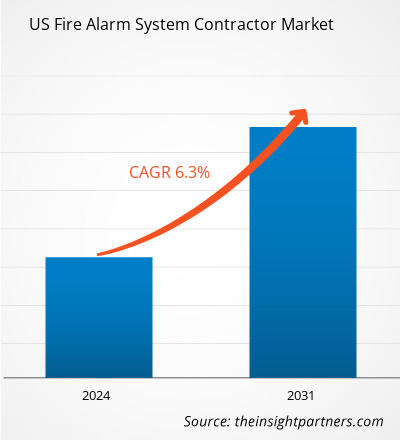

Se espera que el tamaño del mercado de contratistas de sistemas de alarma contra incendios de EE. UU. alcance los 2,43 mil millones de dólares para 2031 desde los 1,49 mil millones de dólares en 2023. Se anticipa que el mercado registre una CAGR del 6,3% entre 2023 y 2031. Es probable que las alarmas contra incendios basadas en IoT y los sistemas de monitoreo remoto traigan nuevas tendencias al mercado en los próximos años.

Análisis del mercado de contratistas de sistemas de alarma contra incendios en EE. UU.

Se prevé que el mercado de contratistas de sistemas de alarma contra incendios de EE. UU. experimente un crecimiento significativo durante el período de pronóstico debido al creciente número de incidentes de incendios. En 2022, los departamentos de bomberos locales respondieron a aproximadamente 1,5 millones de incendios en los EE. UU., según la Asociación Nacional de Protección contra Incendios (NFPA). Estos incidentes resultaron en 3.790 muertes de civiles y 13.250 lesiones civiles documentadas por incendios. Los daños a la propiedad proyectados por estos incendios fueron de 18 mil millones de dólares estadounidenses. Debido a estos crecientes incidentes de incendios, el gobierno de EE. UU. está tomando varias iniciativas estrictas para instalar sistemas de alarma contra incendios en entornos residenciales, comerciales e industriales, lo que está impulsando el crecimiento del mercado.

Para aumentar la eficiencia y proporcionar un entorno de construcción más seguro, varias empresas están trabajando en la integración de sistemas de alarma contra incendios con sistemas de gestión de edificios (BMS), lo que probablemente creará una oportunidad para el crecimiento del mercado durante el período de pronóstico. Además, se espera que el creciente número de proyectos de construcción en el país ofrezca numerosas oportunidades a los actores del mercado en los próximos años. Además, se espera que la creciente adopción de sistemas de alarma contra incendios en los centros de atención médica impulse el crecimiento del mercado en el período previsto. Además, se espera que el aumento de los avances tecnológicos, como la integración de IoT, la detección de humo por video y la monitorización remota, impulsen el mercado de contratistas de sistemas de alarma contra incendios de EE. UU. en un futuro cercano.

Descripción general del mercado de contratistas de sistemas de alarma contra incendios en EE. UU.

Las alarmas contra incendios suelen instalarse en sistemas de alarma contra incendios para proporcionar cobertura zonal a propiedades residenciales y comerciales. La señal de advertencia puede consistir en una sirena o campana fuerte, una luz intermitente o ambas. Algunos sistemas de alarma contra incendios proporcionan advertencias adicionales, como un mensaje de voz o una llamada telefónica. La mayoría de los sistemas de alarma contra incendios más avanzados emplean tecnología inalámbrica y dispositivos inteligentes para proteger y gestionar edificios automatizados a través de un panel de control remoto; por ejemplo, una aplicación móvil que se puede descargar, instalar y mantener en un teléfono inteligente.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de contratistas de sistemas de alarma contra incendios en EE. UU.: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Factores impulsores y oportunidades del mercado de contratistas de sistemas de alarma contra incendios en EE. UU.

Aumenta el número de normativas de seguridad sobre sistemas de detección y alarma de incendios

Los riesgos relacionados con los incendios son graves y pueden provocar la pérdida de vidas y bienes valiosos. Como resultado, el gobierno de los EE. UU. ha establecido varias normas y reglamentaciones estrictas con respecto a los sistemas de detección y alarma de incendios. El diseño, la fabricación, la instalación y el funcionamiento de los sistemas de detección y alarma de incendios deben cumplir con las Secciones 76.27-5 a 76.27-35 o el Capítulo II-2, Reglamento 7 del SOLAS y el Capítulo 9 del Código FSS, según el Código de Reglamentos Federales.SOLAS Chapter II-2, Regulation 7, and FSS Code Chapter 9, according to the Code of Federal Regulations.

- Las reglas y regulaciones incluidas en las Secciones 76.27-5 se mencionan a continuación:

- El gobierno debe aprobar el uso de detectores , estaciones de alarma manuales, gabinetes, paneles de control, alarmas y otros dispositivos de notificación.

- El sistema de detección y alarma de incendios deberá poder funcionar inmediatamente en todo momento en que el buque esté en servicio.

- El sistema de detección y alarma de incendios debe controlar y monitorear las señales de entrada de todos los detectores conectados y estaciones de activación manuales o puntos de llamada.

- El sistema de detección y alarma de incendios debe proporcionar señales de salida de incendio o falla a la timonera o estación de control de incendios.

- El sistema de detección y alarma de incendios debe notificar a la tripulación y a los pasajeros de un incendio cuando sea necesario.

El sistema de detección y alarma de incendios deberá estar dispuesto e instalado de forma que la presencia de un incendio en cualquiera de los espacios protegidos quede automáticamente registrada de forma visible y audible en la timonera o puesto de control de incendios. El aviso visible deberá indicar la zona donde se originó la alarma. En los buques de más de 150 pies (45,72 m), deberá existir además una alarma audible en la sala de máquinas.

Además de estas reglas, según la Sección 76.27-15, los detectores de calor no deben tener una clasificación inferior o superior a 130 °F (54 °C) y 172 °F (78 °C), respectivamente. La temperatura de funcionamiento de los detectores de calor ubicados en espacios con temperaturas ambientales normales altas debe ser de hasta 260 °F (130 °C). Además, las temperaturas de funcionamiento de los detectores de calor en saunas pueden ser de hasta 284 °F (140 °C). Además, la sensibilidad requerida y otros criterios de rendimiento de los detectores deben establecerse en 46 CFR 161.002. Además, según la Sección 76.27-20, las alarmas audibles deben generar niveles de presión sonora establecidos en 46 CFR 161.002. Por lo tanto, el aumento en la cantidad de regulaciones de seguridad con respecto a los sistemas de detección y alarma de incendios impulsa el crecimiento del mercado de contratistas de sistemas de alarma contra incendios de EE. UU.

Aumento de las actividades de construcción

Según el Fondo Monetario Internacional, Estados Unidos tiene el mayor mercado de propiedades comerciales del mundo. Además, es probable que el aumento de las inversiones en el desarrollo de iniciativas de ciudades inteligentes impulse el crecimiento de la industria de la construcción en el país en los próximos años. A continuación se enumeran algunos de los megaproyectos de construcción:

- Los Ángeles planea albergar los Juegos Olímpicos de Verano de Los Ángeles 2028. Con este anuncio, la construcción de nuevas instalaciones comenzó en 2023 y se espera que esté terminada en la primera mitad de 2028. Este vasto proyecto se centra en la construcción de viviendas para los atletas olímpicos e instalaciones para la competencia.

- En el segundo trimestre de 2024, comenzó la construcción del proyecto de desarrollo de uso mixto South Capitol Street y M Street en Washington, DC, y se espera que esté terminado para el cuarto trimestre de 2024. El proyecto tiene como objetivo proporcionar mejores instalaciones residenciales, minoristas y de oficinas en la ciudad.

- Debido al aumento del turismo y a la proximidad de los eventos olímpicos, se están llevando a cabo varias actividades de construcción de aeropuertos y expansión de terminales en los EE. UU. La Autoridad Portuaria de Nueva York y Nueva Jersey invirtió 19 mil millones de dólares para construir un nuevo Aeropuerto Internacional John F. Kennedy (JFK), lo que supone una importante transformación de uno de los aeropuertos más transitados de los EE. UU. El proyecto ya ha entrado en la fase de construcción y está previsto que finalice en 2026.

Se espera que la demanda de sistemas de alarma contra incendios siga creciendo en el futuro cercano, ya que estos sistemas ayudan a detectar y advertir a las personas sobre la presencia de fuego o humo en un edificio o cualquier otro espacio cerrado. Por lo tanto, se espera que el aumento de las actividades de construcción cree oportunidades lucrativas para el crecimiento del mercado de contratistas de sistemas de alarma contra incendios de EE. UU. durante el período de pronóstico.

Informe de mercado de contratistas de sistemas de alarma contra incendios de EE. UU. Análisis de segmentación

Los segmentos clave que contribuyeron a la derivación del análisis del mercado de contratistas de sistemas de alarma contra incendios de EE. UU. son la tecnología, el tipo de producto y la aplicación.

- En términos de tecnología, el mercado de contratistas de sistemas de alarma contra incendios de EE. UU. se divide en sistemas direccionables y sistemas convencionales. El segmento de sistemas direccionables dominó el mercado en 2023.

- Según el tipo de producto, el mercado de contratistas de sistemas de alarma contra incendios de EE. UU. se divide en detectores y alarmas. El segmento de detectores se divide en detectores de humo, detectores de calor, detectores de llamas y otros. De manera similar, el segmento de alarmas se subdivide en alarmas audibles, alarmas visuales y alarmas de puntos de llamada manuales. El segmento de detectores dominó el mercado en 2023.

- Según la aplicación, el mercado de contratistas de sistemas de alarma contra incendios de EE. UU. está segmentado en comercial, industrial y residencial. El segmento comercial dominó el mercado en 2023.

Análisis de la cuota de mercado de los contratistas de sistemas de alarma contra incendios de EE. UU. por país

Estados Unidos está experimentando un enorme crecimiento en su industria de la construcción. Según la Oficina del Censo de Estados Unidos, en agosto de 2024, el gasto en construcción residencial en Estados Unidos fue de ~911.429 millones de dólares estadounidenses y el gasto en construcción no residencial fue de 1.220.507 millones de dólares estadounidenses. Se espera que este crecimiento en la industria de la construcción aumente la demanda de sistemas de alarma contra incendios, ya que ayudan a proporcionar tiempos de respuesta más rápidos de los servicios de emergencia, detectar incendios en áreas aisladas, ayudar a una mejor planificación en caso de una evacuación necesaria, cumplir con los códigos regionales de salud y seguridad y mantener seguros los activos operativos esenciales. Además, el país está siendo testigo de un aumento en el número de incidentes de incendios. Según la Asociación Nacional de Protección contra Incendios (NFPA), en 2022, los departamentos de bomberos locales de Estados Unidos respondieron a ~1,5 millones de incendios. Estos incidentes provocaron 3.790 muertes de civiles por incendios y 13.250 lesiones de civiles por incendios. Además, se anticipó que los daños materiales causados por estos incendios ascenderían a 18.000 millones de dólares estadounidenses. Además, en 2022, un departamento de bomberos respondió a un incendio en algún lugar de los EE. UU. una vez cada 21 segundos. Se informó de un incendio en la estructura de una casa cada 88 segundos, una muerte por incendio en el hogar cada tres horas y catorce minutos y una lesión por incendio en el hogar cada 53 minutos. Además, 522.500 incendios, o el 35% del número total de incendios, comenzaron en estructuras o sobre ellas. Además, el 25% de los incendios ocurrieron en propiedades residenciales, incluidas casas unifamiliares o bifamiliares, apartamentos u otras estructuras multifamiliares. Por lo tanto, el aumento en el número de incidentes de incendios en los EE. UU. está impulsando la demanda de sistemas de alarma contra incendios.

Perspectivas regionales del mercado de contratistas de sistemas de alarma contra incendios de EE. UU.

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de contratistas de sistemas de alarma contra incendios de EE. UU. durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de contratistas de sistemas de alarma contra incendios de EE. UU. en América del Norte, Europa, Asia Pacífico, Medio Oriente y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de contratistas de sistemas de alarma contra incendios de EE. UU.

Alcance del informe sobre el mercado de contratistas de sistemas de alarma contra incendios de EE. UU.

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | 1.490 millones de dólares estadounidenses |

| Tamaño del mercado en 2031 | US$ 2,43 mil millones |

| CAGR global (2023 - 2031) | 6,3% |

| Datos históricos | 2021-2022 |

| Período de pronóstico | 2024-2031 |

| Segmentos cubiertos | Por tecnología

|

| Regiones y países cubiertos | A NOSOTROS

|

| Líderes del mercado y perfiles de empresas clave |

|

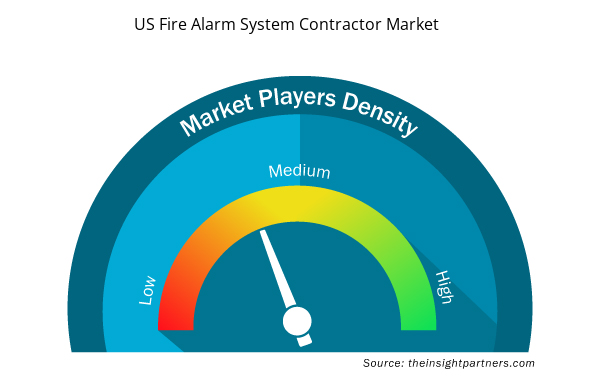

Densidad de actores del mercado de contratistas de sistemas de alarma contra incendios de EE. UU.: comprensión de su impacto en la dinámica empresarial

El mercado de contratistas de sistemas de alarma contra incendios de EE. UU. está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de contratistas de sistemas de alarma contra incendios de EE. UU. son:

- Protección contra incendios de los estados occidentales (integradores API)

- Everon, LLC

- Grupo Emcor Inc.

- Pye-Barker Fire & Safety, LLC

- Corporación Cintas

- Compañía de protección contra incendios Summit

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de contratistas de sistemas de alarma contra incendios de EE. UU.

Noticias y desarrollos recientes del mercado de contratistas de sistemas de alarma contra incendios de EE. UU.

El mercado de contratistas de sistemas de alarma contra incendios de EE. UU. se evalúa mediante la recopilación de datos cualitativos y cuantitativos posteriores a la investigación primaria y secundaria, que incluye publicaciones corporativas importantes, datos de asociaciones y bases de datos. A continuación, se enumeran algunos de los desarrollos en el mercado de contratistas de sistemas de alarma contra incendios de EE. UU.:

- Pye-Barker Fire & Safety adquirió Legacy Fire Services, con sede en Reno, Nevada, y especializada en sistemas de protección contra incendios y extintores para sistemas comerciales, industriales y residenciales multifamiliares. Legacy Fire Services trabajará en colaboración con los equipos de alarmas de seguridad y protección contra incendios existentes de Pye-Barker en el área de Reno para brindar cumplimiento total del código contra incendios a clientes adicionales. (Fuente: Pye-Barker Fire & Safety, comunicado de prensa, septiembre de 2024)

- Summit Fire Protection fortaleció la presencia de Midwest con la adquisición de Cofessco Fire Protection. Cofessco Fire Protection brinda servicios y soluciones integrales de protección contra incendios, atendiendo a más de 5000 empresas comerciales, industriales, municipales y minoristas de diversos tamaños en todo Michigan. El equipo de Cofessco, con su gran experiencia y compromiso con la excelencia, ofreció servicios en sistemas de rociadores contra incendios, alarmas contra incendios, monitoreo, iluminación de emergencia/salida y sistemas de extinción de incendios, mejorando la oferta de servicios de Summit Fire Protection. (Fuente: Summit Fire Protection, comunicado de prensa, abril de 2024)

Informe sobre el mercado de contratistas de sistemas de alarma contra incendios de EE. UU.: cobertura y resultados

El informe "Tamaño y pronóstico del mercado de contratistas de sistemas de alarma contra incendios de EE. UU. (2021-2031)" proporciona un análisis detallado del mercado que cubre las áreas mencionadas a continuación:

- Tamaño del mercado de contratistas de sistemas de alarma contra incendios de EE. UU. y pronóstico a nivel de país para todos los segmentos clave del mercado cubiertos por el alcance

- Tendencias del mercado de contratistas de sistemas de alarma contra incendios de EE. UU., así como dinámicas del mercado, como impulsores, restricciones y oportunidades clave

- Análisis PEST y FODA detallados

- Análisis del mercado de contratistas de sistemas de alarma contra incendios de EE. UU. que cubre las tendencias clave del mercado, el marco del país, los principales actores, las regulaciones y los desarrollos recientes del mercado

- Análisis del panorama de la industria y de la competencia que abarca la concentración del mercado, el análisis de mapas de calor, los actores destacados y los desarrollos recientes del mercado de contratistas de sistemas de alarma contra incendios de EE. UU.

- Perfiles detallados de empresas

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

- Arterial Blood Gas Kits Market

- Artificial Intelligence in Healthcare Diagnosis Market

- Mobile Phone Insurance Market

- Mesotherapy Market

- Sandwich Panel Market

- Analog-to-Digital Converter Market

- Drain Cleaning Equipment Market

- Green Hydrogen Market

- Online Exam Proctoring Market

- Asset Integrity Management Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

The market is expected to reach a value of US$ 2.4 billion by 2031.

Emcor Group Inc, Cintas Corp, Convergint Technologies LLC, Johnson Controls International Plc, and Western States Fire Protection are major players in the market.

IoT-based fire alarm and remote monitoring systems is a key trend in the market.

Surge in fire incidents and rise in number of safety regulations regarding fire detection & alarm systems are driving the market growth.

The market is anticipated to expand at a CAGR of 6.3% during 2023-2031.

Trends and growth analysis reports related to Electronics and Semiconductor : READ MORE..

The List of Companies - US Fire Alarm System Contractor Market

- Western States Fire Protection

- Everon, LLC

- Emcor Group Inc

- Pye-Barker Fire & Safety, LLC

- Cintas Corp

- Summit Fire Protection Co

- Johnson Controls International Plc

- The Hiller Companies, LLC.

- Convergint Technologies LLC

- Koorsen Fire & Security, Inc.

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe