Perspectivas del mercado y visión de analistas:

Una asistencia de movilidad es una herramienta que facilita caminar a personas con problemas de movilidad; Estas ayudas también pueden ser utilizadas por personas para mejorar su movilidad. Las ayudas a la movilidad están diseñadas para facilitar el desplazamiento de las personas mayores y discapacitadas. Además, los pacientes que tienen problemas para moverse en sus entornos de atención domiciliaria pueden ser transportados utilizando estos productos. Algunos ejemplos de ayudas para la movilidad son aparatos ortopédicos, bastones, muletas y andadores. Las ayudas para caminar incluyen muletas, andadores y bastones de asistencia, comúnmente conocidos como bastones. Según las demandas de los usuarios individuales, estos dispositivos pueden proporcionar una mayor estabilidad, una menor carga en las extremidades inferiores y/o generación de movimiento, lo que ayuda a mantener la deambulación erguida.

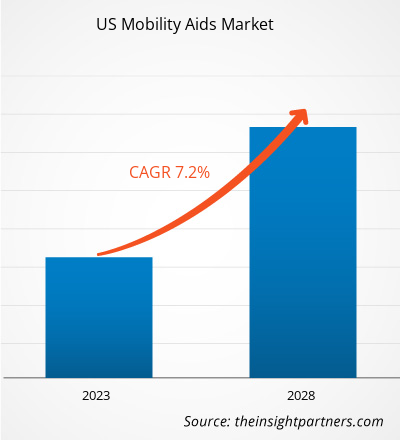

Impulsores de crecimiento y desafíos:

El mercado estadounidense de ayudas para la movilidad es progresa continuamente a un ritmo sustancial debido al aumento de los casos de trastornos de movilidad y al aumento de la población geriátrica. Los trastornos comunes de deterioro de la movilidad incluyen artritis, esclerosis múltiple y enfermedad de Parkinson. En EE. UU., a más de 90.000 personas se les diagnostica la enfermedad de Parkinson anualmente, según un estudio financiado por la Fundación Parkinson publicado a finales de 2022. Esto indica un aumento del 50 % con respecto a la tasa proyectada anteriormente de 60.000 diagnósticos al año. Estas condiciones pueden causar importantes limitaciones de movilidad, lo que dificulta que las personas se muevan de forma independiente. Las ayudas para la movilidad, como scooters de movilidad, sillas de ruedas eléctricas y salvaescaleras, brindan a las personas el apoyo y la asistencia necesarios para superar estas limitaciones. Estos dispositivos permiten a las personas con problemas de movilidad mantener la independencia y participar en las actividades diarias. Con un número cada vez mayor de personas con problemas de movilidad, la demanda de ayudas para la movilidad también está aumentando. Sunrise Medical lanzó la silla de ruedas QUICKIE QS5 X en julio de 2023. La empresa redefine una silla de ruedas plegable a través de este producto, tiene el peso más bajo de su clase y ofrece más del 40 % de ahorro de energía en cada pliegue gracias al diseño FreeFold altamente innovador. QS5 X requiere un 40% menos de fuerza que otras sillas de ruedas plegables disponibles en el mercado y establece el nuevo estándar en cuanto a facilidad y eficiencia de plegado. Los diferentes productos que ofrecen las empresas en el mercado de ayuda a la movilidad suelen incluir tecnologías avanzadas y opciones personalizables para satisfacer las necesidades únicas de cada individuo. Las iniciativas y políticas gubernamentales para personas con trastornos de movilidad también contribuyen al crecimiento del mercado estadounidense de ayudas a la movilidad. Muchos países han implementado regulaciones y estándares de accesibilidad favorables a las personas con discapacidad que exigen que los espacios públicos y el transporte sean accesibles para las personas con problemas de movilidad. Por lo tanto, la creciente prevalencia de trastornos de movilidad impulsa el crecimiento del mercado de ayudas para la movilidad en EE. UU.

El aumento de la población geriátrica beneficia el crecimiento del mercado de ayudas para la movilidad en EE. UU. Con la edad, las personas se vuelven más susceptibles a padecer afecciones médicas que limitan su movilidad, por lo que requieren asistencia médica o ayuda para evitar la dependencia de otros individuos. La población mundial está envejeciendo rápidamente y se espera que el número de adultos mayores aumente significativamente en los próximos años. Según el censo de 2020, durante el período 1920-2020, la población de 65 años o más en Estados Unidos aumentó a un ritmo casi cinco veces más rápido que la tasa de crecimiento demográfico general. En 2020, 55,8 millones de estadounidenses, es decir, el 16,8% de la población total, tenían 65 años o más.

Los adultos mayores a menudo enfrentan desafíos como reducción de la fuerza muscular, problemas de equilibrio y problemas en las articulaciones, lo que les dificulta moverse. alrededor de forma independiente. Las ayudas para la movilidad, como andadores, bastones y sillas de ruedas, están diseñadas para brindarles apoyo y asistencia. Estos dispositivos pueden ayudar a prevenir caídas, reducir el riesgo de lesiones y permitir que los adultos mayores permanezcan activos y participen en sus actividades diarias. Los fabricantes están desarrollando productos para adultos mayores, con un mayor enfoque en la estabilidad, la facilidad de uso y la comodidad. Por lo tanto, la creciente población geriátrica es un importante impulsor del crecimiento del mercado de ayudas a la movilidad en EE. UU. la silla de ruedas eléctrica Quickie Q500 M, una variante totalmente ajustable y muy maniobrable, cuesta casi 6.000 dólares. Esta investigación también estima que el precio de las sillas de ruedas eléctricas totalmente adaptadas puede oscilar entre 12.000 y 50.000 dólares estadounidenses. Además, es poco común que este tipo de silla de ruedas para cualquier fuente de financiación, incluido Medicare o un seguro médico privado, se acerque a pagar el costo total de venta al por menor. Varios factores que contribuyen a los elevados precios de las ayudas a la movilidad incluyen una amplia investigación y desarrollo, electrónica sofisticada incorporada y estrictas necesidades de cumplimiento de estándares de seguridad y calidad. La creación de ayudas a la movilidad avanzadas con características y tecnologías de vanguardia puede resultar costosa debido a la implicación de complejas operaciones de I+D. Estos dispositivos suelen incorporar componentes electrónicos sofisticados, materiales duraderos y procesos de fabricación especializados. Además, los estrictos estándares de seguridad y calidad impuestos a los dispositivos médicos y de movilidad, y la competencia limitada entre los fabricantes en algunos segmentos del mercado pueden aumentar los costos. Por lo tanto, el alto costo de los dispositivos de ayuda a la movilidad, que dificulta la accesibilidad y la asequibilidad para muchas personas que los necesitan, limita el crecimiento del mercado de ayudas a la movilidad en EE. UU.

Segmentación y alcance del informe:

Por tipo de producto, movilidad en EE. UU. El mercado de dispositivos se segmenta en sillas de ruedas y ayudas para caminar. Según la aplicación, el mercado estadounidense de ayudas a la movilidad se clasifica en pacientes con discapacidad neurológica y otras aplicaciones. El mercado estadounidense de ayudas a la movilidad, por tipo de proveedor, se segmenta en de marca y sin marca. Según el usuario final, el mercado se segmenta en atención domiciliaria, hospitales y clínicas, centros de rehabilitación y centros quirúrgicos ambulatorios. En 2022, el segmento de atención domiciliaria tenía la mayor cuota de mercado. Según el canal de distribución, el mercado de ayudas para la movilidad de EE. UU. se divide en línea y fuera de línea.

Análisis segmentario:

Según el tipo de producto, el mercado de ayudas para la movilidad de EE. UU. se divide en sillas de ruedas y ayudas para caminar. El segmento de sillas de ruedas se divide aún más en eléctricos, no eléctricos e inteligentes. El segmento de ayudas para caminar también se clasifica en andadores, muletas, andadores, bastones y bastones. El crecimiento del mercado estadounidense de ayudas a la movilidad para el segmento de sillas de ruedas se atribuye a un aumento de las deformidades de la movilidad innatas y accidentales, una población geriátrica en crecimiento, la preferencia de los pacientes por la movilidad independiente en entornos interiores y exteriores y una alta prevalencia de la enfermedad de Alzheimer y la enfermedad de Parkinson. . Además, la creciente disponibilidad y accesibilidad de sillas de ruedas en los países de ingresos medios y bajos, y características avanzadas como ruedas bloqueables, soportes para tanques de oxígeno, mangos para hemipléjicos, frenos de fricción, estructura liviana, mayor diámetro de ruedas y mayor capacidad de carga de peso benefician a los mercado para este segmento.

Mercado de ayudas para la movilidad de EE. UU. por tipo de producto: 2022 y 2028

El mercado de ayudas para la movilidad de EE. UU., por aplicación, se segmenta en pacientes con discapacidad neurológica y otras aplicaciones. En 2022, el segmento con discapacidad neurológica ocupó la mayor participación del mercado y, además, se espera que registre la CAGR más alta durante 2022-2030. Entre las personas con deterioro neurológico se incluyen personas que padecen la enfermedad de Parkinson, esclerosis múltiple, etc., que pueden experimentar dificultades para moverse. El deterioro neurológico es un proceso constante que obstaculiza la función intelectual, la movilidad, las comunicaciones y muchos otros problemas médicos específicos. Puede ser leve con reducción del tono muscular y la coordinación, o lo suficientemente grave como para alterar la capacidad de una persona para pararse o caminar. Las ayudas a la movilidad ayudan a estas personas a mantener su independencia y mejorar su calidad de vida. Además de superar las limitaciones físicas, estas ayudas pueden ayudarles a mejorar su seguridad al realizar movimientos. Las ayudas para la movilidad utilizadas por pacientes con discapacidad neurológica incluyen sillas de ruedas, andadores, bastones y scooters.

El mercado estadounidense de ayudas a la movilidad, por tipo de proveedor, se segmenta en de marca y sin marca. En 2022, el segmento de marca tenía una mayor participación de mercado y se estima además que registrará una CAGR más alta durante el período 2022-2028. El segmento de marca incluye productos ofrecidos por actores líderes que tienen presencia global. También incluye productos ofrecidos por empresas que se exportan a otros países. El segmento de marca se centra en productos fabricados y vendidos bajo marcas específicas por proveedores reconocidos. Estos proveedores ofrecen productos de marcas establecidas (fabricantes) que llevan un tiempo importante operando en el mercado; se ganan la reputación de ofrecer productos y servicios confiables y de alta calidad. La creación de dicha buena voluntad ayuda a estas empresas a generar oportunidades de ventas más importantes y relaciones rentables.

El mercado estadounidense de ayudas para la movilidad, por usuario final, está segmentado en atención domiciliaria, hospitales y clínicas, centros de rehabilitación y centros quirúrgicos ambulatorios. En 2022, el segmento de atención domiciliaria tenía la mayor cuota de mercado. Los hospitales proporcionan a los centros de atención sanitaria equipos científicos especializados. Se asignan equipos de personal capacitado y altamente calificado para resolver los problemas asociados con las ciencias médicas modernas en los hospitales. Los hospitales ofrecen opciones de tratamiento avanzadas para que los pacientes traten heridas crónicas y difíciles de curar. La mayoría de las cirugías se realizan en hospitales debido a sus servicios continuos de atención y seguimiento del paciente. El segmento de hospitales y clínicas juega un papel crucial en el mercado de ayuda a la movilidad. Los hospitales son la fuente de pacientes que requieren ayudas de movilidad para la recuperación posquirúrgica, la rehabilitación de lesiones y el manejo de condiciones de salud crónicas. Con su infraestructura avanzada y departamentos especializados, los hospitales están bien equipados para brindar atención integral, incluida la provisión de ayudas para la movilidad. Además, la disponibilidad de equipos avanzados en los hospitales, como sillas de ruedas con control remoto y dispositivos innovadores, que tienen la capacidad de aumentar la calidad de la atención al paciente, es otra razón por la que los pacientes prefieren recibir tratamientos en los hospitales.

Según el canal de distribución , el mercado estadounidense de ayudas a la movilidad se divide en online y offline. El segmento fuera de línea está aún más segregado en hospitales, farmacias y comercio minorista. En los últimos años, ha habido un gran aumento en el comercio electrónico y las plataformas en línea. Las tiendas en línea ofrecen mejores precios que las tiendas fuera de línea, además de un mejor acceso, menores costos de transacción y de productos, mayor comodidad y anonimato para el consumidor. Ofrecen a las personas con movilidad limitada y a las personas en áreas remotas un mejor acceso a productos de ayuda a la movilidad. Se prevé que el mercado de ayudas a la movilidad para el segmento en línea experimente un crecimiento significativo durante el período de pronóstico. Las principales plataformas de comercio electrónico, como Amazon, ofrecen una amplia gama de ayudas a la movilidad. Los fabricantes de ayudas a la movilidad también tienen sus propios sitios de venta en línea o canales de comercio electrónico a través de los cuales venden sus productos. Invacare y Sunrise Medicals se encuentran entre otras empresas que ofrecen una variedad de opciones de dispositivos de asistencia médica en línea, incluidas sillas de ruedas manuales y motorizadas y scooters de movilidad.

Panorama competitivo y empresas clave:

Invacare Corporation, Stryker Corporation, Medline Industries, Inc, NOVA Medical Product, Sunrise Medical LLC, Otto Bock HealthCare, Karman Healthcare, Carex Health Brands Inc., Pride Mobility Products Corporation y ETAC AB son algunos de los actores destacados que operan en el mercado de ayudas a la movilidad. Estas empresas se centran en ampliar la oferta de servicios para satisfacer la creciente demanda de los consumidores en todo el mundo. Su presencia a gran escala les permite atender a una gran base de clientes, lo que posteriormente les permite ampliar su cuota de mercado.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

The US mobility aids market majorly consists of the players such as Invacare Corporation, Stryker Corporation, Medline Industries, Inc, NOVA Medical Product, Sunrise Medical LLC, Otto Bock HealthCare, Karman Healthcare, Carex Health Brands Inc., Pride Mobility Products Corporation, and ETAC AB.

The factors driving the market include increasing geriatric population, and rising mobility impairment disorder cases, However, high cost of devices hinder the market growth.

A mobility assist is a tool that facilitates walking for those with mobility issues or otherwise enhances their mobility. Devices called mobility aids are made to make moving around easier for the elderly and disabled. Additionally, patients who have trouble moving around in their in-home care environments can be transported using these goods. Braces, canes, crutches, and walkers are a few examples of mobility aids. Walking aids include crutches, walkers, and assistive canes, commonly referred to as walking sticks. According to the demands of the individual user, these devices can provide any or all of the following: improved stability, decreased lower-limb burden, and movement generation, helping to maintain upright ambulation.

The US mobility devices market, by product type, is segmented into wheelchairs and walking aids. In 2022, the wheelchairs segment held a larger share of the market and is expected to grow at the fastest rate during the coming years. The mobility aids market, by application, is segmented into neurologically impaired, handicap patients, and other applications. The mobility aids market, by type of supplier, is segmented into branded and unbranded. Based on end users, US mobility market is segmented into homecare, hospitals and clinics, rehabilitation centers, and ambulatory surgical centers.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - US Orthotic Aids Market

- Invacare Corporation

- Stryker Corporation

- Medline Industries, Inc

- NOVA Medical Product

- Sunrise Medical LLC

- Otto Bock HealthCare

- Karman Healthcare

- Carex Health Brands Inc.

- Pride Mobility Products Corporation

- ETAC AB

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe