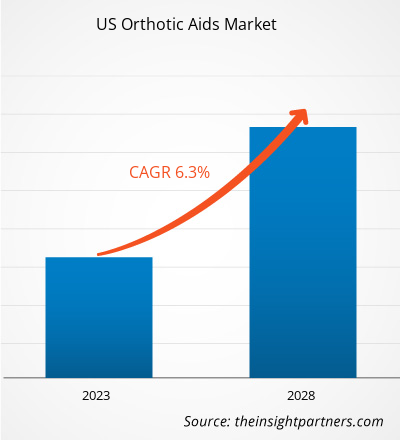

Perspectivas del mercado y visión de analista:

Las ayudas ortopédicas son dispositivos o soportes destinados a mejorar la sostenibilidad y funcionalidad del sistema musculoesquelético. Estas herramientas se emplean con frecuencia para abordar afecciones médicas como dolor, daño o deformidad. Las ayudas ortopédicas comunes incluyen plantillas ortopédicas, tobilleras, rodilleras, aparatos ortopédicos para la espalda, muñequeras, aparatos ortopédicos para los hombros, aparatos ortopédicos para el cuello, prótesis de extremidades, órtesis espinales, etc. Se ha demostrado que los dispositivos ortopédicos reducen el dolor y mejoran la calidad de vida de los usuarios. Debido a estos beneficios, la demanda de aparatos ortopédicos aumenta continuamente en las poblaciones afectadas por enfermedades musculoesqueléticas. En consecuencia, los fabricantes de dispositivos y los proveedores de atención sanitaria se benefician significativamente de esto. Además, es probable que la personalización para satisfacer necesidades no satisfechas y las innovaciones en materiales y tecnologías abran importantes oportunidades de mercado en los próximos años.

Impulsores de crecimiento y desafíos:

El mercado de ayudas ortopédicas de EE. UU. está progresando continuamente a un ritmo sustancial debido a la creciente demanda de ayudas ortopédicas por parte de una gran población, lo que también conduce a un aumento en el desarrollo y lanzamiento de nuevos productos junto con aprobaciones. Los actores del mercado de ayudas ortopédicas invierten en actividades de I+D para garantizar la revolución y el desarrollo de productos eficaces. En febrero de 2021, Breg Inc, un fabricante líder de aparatos ortopédicos para rodilla, cadera, codo, columna, pie y tobillo, anunció el lanzamiento de las líneas Pinnacle y Ascend de órtesis espinales. Con este producto, Breg Inc. pretendía mejorar el cuidado de la columna mediante aparatos ortopédicos más cómodos que fomenten la adherencia al tratamiento y promuevan la curación. En mayo de 2020, Össur, desarrollador y fabricante de aparatos ortopédicos, terapias de compresión, prótesis y otros productos ortopédicos, anunció el lanzamiento de Unloader One X, el modelo más reciente de sus rodilleras Unloader One.

Numerosas enfermedades afectan el sistema musculoesquelético del cuerpo requieren atención médica. La artritis reumatoide, la osteoartritis y la artritis son algunos ejemplos de enfermedades ortopédicas que afectan con frecuencia a las personas. El gobierno de los EE. UU. está tomando las medidas necesarias para crear conciencia sobre las enfermedades ortopédicas y aumentar el acceso de la gente a los productos ortopédicos. En respuesta a la creciente carga de la osteoartritis, los Centros para el Control y la Prevención de Enfermedades financiaron la Osteoarthritis Action Alliance (OAAA). La OAAA promueve acciones para prevenir y controlar la OA y su progresión a través de intervenciones probadas, políticas públicas, estrategias de comunicación e iniciativas de investigación mejoradas para la osteoartritis. Durante el Mes Nacional de Concientización sobre la Artritis, la Arthritis Foundation lleva a cabo una campaña de concientización para crear conciencia sobre la artritis. La Arthritis Foundation ha organizado varios eventos de concientización como parte de su campaña 2023. Con estas actividades, la Arthritis Foundation se centra principalmente en recaudar dinero y concienciar a las masas. Por lo tanto, las iniciativas del gobierno para fomentar la conciencia sobre las enfermedades ortopédicas entre las personas impulsan la adopción de ayudas ortopédicas.

Los diseños de rodilleras funcionales dinámicas ofrecen una protección superior de la articulación de la rodilla después de lesiones o cirugías en comparación con las rodilleras funcionales estáticas convencionales. . Las rodilleras dinámicas del ligamento cruzado posterior (LCP) desarrolladas recientemente contrarrestan la traslación posterior de la tibia causada por una fuerza anterior sobre la tibia proximal posterior. Como resultado, estos aparatos ayudan a reducir el impacto de cualquier fuerza desfavorable sobre el LCP y disminuir el retraso posterior final. Los aparatos ortopédicos estándar, como las rodilleras funcionales, los aparatos ortopédicos de descarga y las mangas de neopreno, se utilizan con más frecuencia en el tratamiento del dolor crónico de rodilla. También se utilizan para prevenir lesiones, acelerar la recuperación y mejorar el rendimiento físico y deportivo. La amplia aplicación de estos aparatos ortopédicos se debe a su forma constante durante mucho tiempo. Aunque las rodilleras estándar se utilizan ampliamente como ayuda para la prevención y el tratamiento de lesiones y enfermedades, su objetivo principal es proporcionar estabilidad lateral o corregir estructuras de la articulación de la rodilla desalineadas. Estos aparatos ortopédicos pueden ir más allá del soporte estructural o la corrección de la alineación para aumentar la fuerza muscular de las piernas con avances tecnológicos. Su aplicación puede mejorar la función de la articulación de la rodilla entre personas sanas y lesionadas mediante el empleo de tecnologías modernas, haciendo que cualquier movimiento, desde las tareas diarias básicas hasta el levantamiento de pesas y el esquí de fondo, sea más fácil. El diseño de asistencia extensora de rodilla (KEA) es un ejemplo de una nueva tecnología de refuerzo. Recientemente, se han realizado esfuerzos para abordar y mejorar el papel de la musculatura en la promoción de una función saludable de la rodilla mediante rodilleras con tecnología de dispositivos de asistencia aumentada. La mejora de la fuerza muscular puede ayudar a disminuir la fatiga del usuario, lo que puede mejorar el rendimiento de los atletas, las fuerzas armadas terrestres y los trabajadores manuales.

La cobertura de seguro inconsistente o la cobertura limitada del producto resultan en una mayor carga de costos para los pacientes. El alto costo de los tratamientos y ayudas ortopédicas, junto con las políticas de reembolso desfavorables, impide el crecimiento del mercado de ayudas ortopédicas. Los adultos mayores que sufren lesiones o dolores crónicos pueden beneficiarse significativamente de los aparatos ortopédicos para la espalda. Los aparatos ortopédicos duraderos para brazos, piernas, cuello y espalda están cubiertos por la Parte B de Medicare, con algunas restricciones. El beneficio de aparatos ortopédicos de Medicare cubre las ortesis de rodilla. La ortesis debe ser un dispositivo rígido o semirrígido que se use para sostener una parte del cuerpo débil o deformada o para limitar o descartar por completo el movimiento en una parte del cuerpo enferma o lesionada para calificar para la cobertura de este beneficio. La definición legal del beneficio de aparatos ortopédicos no se aplica a artículos que no sean lo suficientemente rígidos para poder inmovilizar o soportar la parte del cuerpo a la que están destinados. Los artículos que no se ajustan a la descripción de un aparato ortopédico no están cubiertos y no califican para los beneficios de este beneficio de Medicare.

Segmentación y alcance del informe:

El mercado de ayudas ortopédicas se divide según el tipo de producto. , aplicación, tipo de proveedor y canal de distribución. Según el tipo de producto, el mercado de ayudas ortopédicas se segmenta en cinturones corporales, aparatos ortopédicos y otros. El segmento de aparatos ortopédicos se divide aún más en aparatos ortopédicos para el cuello y las cervicales, aparatos ortopédicos para las rodillas, aparatos ortopédicos para los pies, aparatos ortopédicos para los codos y otros. El otro segmento incluye cabestrillos tipo bolsa para brazos, fundas para yeso y zapatos para yeso. Según la aplicación, el mercado de ayudas ortopédicas se segmenta en reparación de lesiones de ligamentos, atención preventiva, osteoartritis, terapia de compresión y otros. Según el tipo de proveedor, el mercado de ayudas ortopédicas se clasifica en de marca y sin marca. Según el canal de distribución, el mercado de ayudas ortopédicas se divide en online y offline.

Análisis segmentario:

Según el tipo de producto, el mercado de ayudas ortopédicas se segmenta en cinturones corporales, aparatos ortopédicos y otros. El segmento de aparatos ortopédicos se bifurca aún más en aparatos ortopédicos para el cuello y las cervicales, aparatos ortopédicos para las rodillas, aparatos ortopédicos para los pies, aparatos ortopédicos para los codos y otros. El otro segmento se clasifica además en cabestrillos para brazos, fundas para yeso y zapatos para yeso. Los cinturones corporales, como los cinturones de tracción para la espalda, los tirantes elásticos para la espalda, los cinturones de cobre, los cinturones para el dolor de espalda y los tirantes para la espalda, se usan comúnmente para tratar esguinces de articulaciones, distensiones musculares y lesiones. Es probable que la mayoría de las personas experimenten dolor de espalda en algún momento de sus vidas. Según Cross River Therapy, 8 de cada 10 estadounidenses informan tener problemas de espalda al menos una vez o más frecuentemente en un año. Si bien las lesiones y enfermedades se encuentran entre las diversas causas del dolor de espalda, un gran porcentaje de los casos se deben al levantamiento inadecuado de objetos pesados y a una mala postura. Usar un aparato ortopédico para la espalda es un método estándar para prevenir el dolor de espalda y mejorar la postura.

Mercado de ayudas ortopédicas de EE. UU. por tipo de producto: 2022 y 2028

Según la aplicación, el mercado de ayudas ortopédicas se segmenta en reparación de lesiones de ligamentos, atención preventiva, osteoartritis, terapia de compresión y otros. El ligamento colateral medial (MCL), el ligamento cruzado posterior (PCL), el ligamento cruzado anterior (LCA) y el ligamento colateral lateral (LCL) son los cuatro ligamentos principales de la rodilla. Los ligamentos son fundamentales para mantener la rodilla de una persona en movimiento y las lesiones moderadamente menores también pueden causar muchas molestias a las personas. Las rodilleras pueden disminuir la carga sobre la rodilla. Si una persona tiene un desgarro parcial, un médico puede recomendar reparar el desgarro del LCA de forma no quirúrgica mediante el uso de un aparato ortopédico del LCA y fisioterapia para fortalecer los músculos. Sin embargo, para los pacientes sometidos a cirugía, los médicos recomiendan usar rodilleras y muletas posoperatorias hasta que sanen adecuadamente. El procedimiento de rehabilitación de una rotura del LCA es relativamente largo, ya que puede tardar entre 6 meses y 1 año en completarse. Después de la recuperación, se le puede recomendar al paciente que use una rodillera del ligamento cruzado anterior mientras practica deportes. Los desgarros del PCL se clasifican como desgarros de grado 1, desgarros de grado 2, desgarros de grado 3 y desgarros de PCL sanos. Si el desgarro es lo suficientemente grave, es posible que el paciente deba someterse a una cirugía del LCP. Después de la cirugía, se recomienda usar una rodillera PCL para la recuperación posquirúrgica. Brace Ability ofrece muchos aparatos ortopédicos y soportes para prevenir y tratar los desgarros del LCP. La mayoría de las lesiones del MCL se pueden tratar en casa con aplicación de hielo, medicamentos antiinflamatorios y reposo. Un médico puede sugerir un aparato ortopédico que ayude a proteger la rodilla del paciente y permita algo de movimiento. Si el desgarro es significativamente grave, los pacientes pueden necesitar cirugía.

Según los canales de distribución, el mercado de ayudas ortopédicas se divide en online y offline. El segmento fuera de línea está aún más segregado en hospitales, farmacias y comercio minorista. Una farmacia minorista normalmente ofrece orientación comunitaria para fomentar el uso seguro y eficiente del producto. La atención y los servicios que brindan los centros médicos incluyen un área particular de práctica farmacéutica conocida como farmacia hospitalaria. La disponibilidad de tecnologías e instalaciones avanzadas en los hospitales aumenta la preferencia por el tratamiento de enfermedades ortopédicas en los hospitales. Esto, a su vez, aumenta la distribución de productos de ayuda ortopédica, como aparatos ortopédicos, cinturones y cabestrillos a través de farmacias hospitalarias.

Panorama competitivo y empresas clave:

Ossur hf, Ottobock SE & Co KGaA, Thuasne SAS, Fillauer LLC, Lohmann & Rauscher GmbH & Co KG, DeRoyal Industries Inc, Hanger Inc, Steeper Group Holdings Ltd, Breg Inc y DJO LLC son algunos de los actores destacados que operan en el mercado de ayudas ortopédicas. Estas empresas se centran en ampliar la oferta de servicios para satisfacer la creciente demanda de los consumidores en todo el mundo. Su presencia a gran escala les permite atender a una gran base de clientes, lo que posteriormente les permite ampliar su cuota de mercado.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Trends and growth analysis reports related to Life Sciences : READ MORE..

The List of Companies - US Orthotic Aids Market

- Ossur hf

- Ottobock SE & Co KGaA

- Thuasne SAS

- Fillauer LLC

- Lohmann & Rauscher GmbH & Co KG

- DeRoyal Industries Inc

- Hanger Inc

- Steeper Group Holdings Ltd

- Breg Inc

- DJO LLC

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe