Crecimiento, análisis y pronóstico del mercado de diagnóstico veterinario para 2030

Tamaño y pronósticos del mercado de Diagnóstico veterinario (2020-2030), participación global y regional, tendencia y cobertura del análisis de oportunidades de crecimiento: producto (instrumentos y consumibles), tecnología (inmunodiagnóstico, bioquímica clínica, hematología, diagnóstico molecular y otras tecnologías de diagnóstico veterinario) , tipo de animal (ganado y animales de compañía), tipo de enfermedad (enfermedades infecciosas, enfermedades no infectadas y otras enfermedades), usuario final (hospitales y clínicas veterinarias, laboratorios de diagnóstico animal e institutos y universidades de investigación veterinaria ) y geografía (América del Norte, Europa, Asia Pacífico, América Central y del Sur, y Oriente Medio y África)

- Estado : Publicada

- Código de informe : TIPRE00003079

- Categoría : Ciencias de la vida

- Número de páginas : 261

- Formatos de informe disponibles :

- Fecha de última actualización : June 13, 2024

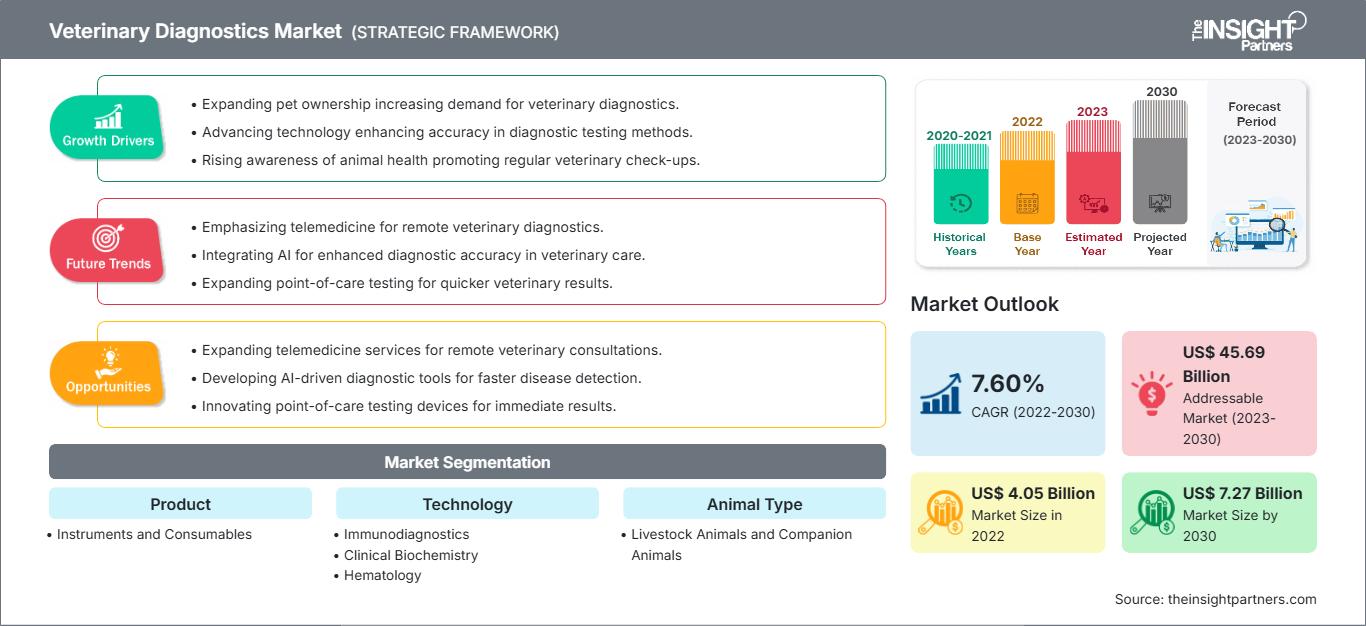

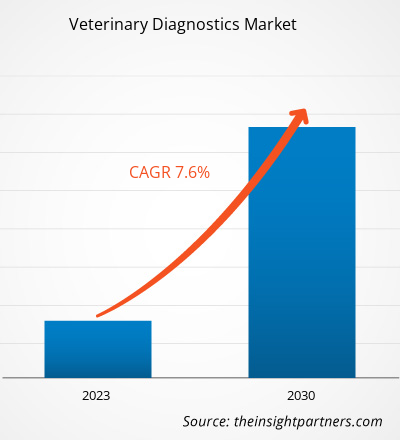

[Informe de investigación] Se prevé que el tamaño del mercado de diagnósticos veterinarios crezca de 4.045,50 millones de dólares estadounidenses en 2022 a 7.270,43 millones de dólares estadounidenses en 2030; se estima que registrará una tasa de crecimiento anual compuesta (TCAC) del 7,60% entre 2022 y 2030.

Punto de vista del analista

El análisis del mercado de diagnóstico veterinario explica los factores que impulsan el mercado, como la creciente prevalencia de enfermedades zoonóticas y el aumento de la tenencia de animales de compañía. Además, se espera que la llegada de la medicina de precisión al diagnóstico veterinario introduzca nuevas tendencias en el mercado durante el período 2022-2030. Según el producto, el mercado de diagnóstico veterinario se segmenta en instrumentos y consumibles. El segmento de instrumentos representó la mayor parte del mercado en 2022. Según el tipo de enfermedad, el segmento de enfermedades infecciosas dominó el mercado con la mayor participación. Por tipo de animal, se prevé que el segmento de animales de compañía represente una parte considerable del mercado de diagnóstico veterinario durante el período de pronóstico. Según el usuario final, se espera que el segmento de hospitales y clínicas veterinarias represente la mayor parte del mercado de diagnóstico veterinario durante el período 2022-2030.

Las soluciones de diagnóstico veterinario ayudan a identificar rápidamente problemas de salud en diversos animales, como bovinos, porcinos, ovinos y caprinos. El diagnóstico veterinario es fundamental para la salud animal, ya que permite identificar problemas de salud antes de que se manifiesten y facilita un diagnóstico y una planificación del tratamiento más rápidos. Los diagnósticos veterinarios tradicionales analizan sangre, tejido, orina o heces para detectar proteínas, anticuerpos, la presencia de enfermedades o indicadores generales de salud. Las pruebas de laboratorio garantizan resultados precisos y de calidad, mientras que los diagnósticos en el punto de atención permiten tomar decisiones en tiempo real, lo que tranquiliza a los propietarios de animales preocupados.

Perspectivas del mercado

Aumento de la prevalencia de enfermedades zoonóticas

Las enfermedades zoonóticas causan afecciones no solo en animales, sino también en seres humanos. Estas infecciones pueden provocar desde síntomas leves hasta graves. Según los Centros para el Control y la Prevención de Enfermedades (CDC), en 2023, seis de cada diez enfermedades infecciosas en humanos se transmitieron por animales, y tres de cada cuatro enfermedades infecciosas nuevas o emergentes se transmitieron por animales.

Obtendrá personalización gratuita de cualquier informe, incluyendo partes de este informe, análisis a nivel de país y paquetes de datos de Excel. Además, podrá aprovechar excelentes ofertas y descuentos para empresas emergentes y universidades.

Mercado de diagnósticos veterinarios: Perspectivas estratégicas

-

Obtenga las principales tendencias clave del mercado que se describen en este informe.Esta muestra GRATUITA incluirá análisis de datos, que abarcarán desde tendencias de mercado hasta estimaciones y pronósticos.

Según el Consejo de Relaciones Exteriores, las zoonosis causan 2.500 millones de enfermedades y 2,7 millones de muertes al año en todo el mundo, lo que representa el 60 % de las enfermedades infecciosas conocidas y el 75 % de las enfermedades infecciosas nuevas o emergentes. De acuerdo con el Centro Europeo para la Prevención y el Control de Enfermedades, la campilobacteriosis fue la zoonosis más notificada, con 127.840 casos en 2021, frente a 120.946 casos en 2020. La salmonelosis fue la segunda zoonosis más común, con 60.050 casos en 2021, frente a 52.702 casos en 2020. Otras zoonosis notificadas con frecuencia son la yarniniosis, con 6.789 casos; las infecciones por Escherichia coli productora de toxina Shiga, con 6.084 casos; y la listeriosis, con 2.183 casos.Las zoonosis causan 2500 millones de enfermedades y 2,7 millones de muertes al año en todo el mundo, lo que representa el 60 % de las enfermedades infecciosas conocidas y el 75 % de las enfermedades infecciosas nuevas o emergentes. Según el Centro Europeo para la Prevención y el Control de las Enfermedades, la campilobacteriosis fue la zoonosis más notificada , con 127 840 casos en 2021, frente a 120 946 casos en 2020. La salmonelosis fue la segunda zoonosis más común , con 60 050 casos en 2021, frente a 52 702 casos en 2020. Otras zoonosis notificadas con frecuencia son la yarniniosis (6789 casos), las infecciones por Escherichia coli productora de toxina Shiga (6084 casos) y la listeriosis (2183 casos).

Según la Organización Mundial de la Salud (OMS), la rabia está presente en más de 150 países y causa decenas de miles de muertes al año, sobre todo en Asia y África. De estas, aproximadamente el 40 % son niños menores de 15 años. Los gatos, el ganado vacuno y los perros son los animales domésticos con rabia más notificados en Estados Unidos. Además, los perros son responsables del 99 % de las transmisiones de rabia a los humanos y constituyen una importante causa de muerte por esta enfermedad. Se estima que la carga económica derivada de la rabia transmitida por perros asciende a 8600 millones de dólares estadounidenses al año. El Instituto Internacional de Investigación Ganadera estima que 13 zoonosis causan 2400 millones de casos de enfermedades humanas y 2,2 millones de muertes anuales en la India. Según un artículo publicado en la Biblioteca Nacional de Medicina (NLM), Etiopía, Nigeria, Tanzania e India presentan la mayor incidencia de enfermedades zoonóticas con una amplia propagación. Asimismo, se notifican aproximadamente 20 000 muertes por rabia al año en la India. Así pues, el aumento de la rabia a nivel mundial incrementa la necesidad de diagnósticos de la enfermedad, contribuyendo al crecimiento del mercado de diagnósticos veterinarios.Las zoonosis causan 2400 millones de casos de enfermedades humanas y 2,2 millones de muertes anuales en la India. Según un artículo publicado en la Biblioteca Nacional de Medicina ( NLM ), Etiopía, Nigeria, Tanzania e India presentan la mayor incidencia de enfermedades zoonóticas , con una alta prevalencia. Además, se reportan aproximadamente 20 000 muertes por rabia cada año en la India. Por lo tanto, el aumento de la rabia a nivel mundial incrementa la necesidad de diagnósticos de estas enfermedades, lo que contribuye al crecimiento del mercado de diagnósticos veterinarios.

Según la Acción Mundial contra las Infecciones Fúngicas (GAFFI), se estima que cada año se producen unos 40 000 casos de esporotricosis en todo el mundo. De acuerdo con un artículo publicado en la Biblioteca Nacional de Medicina (NLM), la esporotricosis es causada por una única especie molecular dominante: el 88 % de los casos en el sureste de Sudamérica son causados por *S. brasiliensis*, mientras que el 89 % en el oeste de Sudamérica, Centroamérica y Norteamérica, el 94 % en Australia y Sudáfrica, y el 99,3 % en Asia son causados por *S. globosa*. Por lo tanto, la creciente prevalencia de enfermedades zoonóticas a nivel mundial acelera la demanda de diagnósticos veterinarios.

Tendencia futura

Advenimiento de la medicina de precisión en el diagnóstico veterinario

La medicina de precisión está revolucionando la atención veterinaria, ofreciendo diagnósticos y tratamientos personalizados que benefician el bienestar y la salud animal. Permite a los veterinarios realizar diagnósticos más exactos, tratamientos a medida y obtener mejores resultados mediante la secuenciación genómica, diagnósticos personalizados y terapias dirigidas. El avance de la medicina de precisión en la atención veterinaria seguirá impulsado por los rápidos progresos en tecnologías como la secuenciación del genoma, la edición genética y las terapias dirigidas. Se espera que la comprensión de la genética animal mejore gracias al desarrollo de herramientas y técnicas más sofisticadas para diagnosticar y tratar a los animales con mayor precisión. Gracias a la medicina de precisión, es posible identificar precozmente a los animales con riesgo de padecer ciertas enfermedades e implementar intervenciones específicas. Este enfoque proactivo permite prevenir o detectar enfermedades en su fase inicial, cuando los tratamientos son más eficaces.

Además, mediante la medicina de precisión, se pueden desarrollar estrategias nutricionales basadas en el perfil genético de cada animal. Los veterinarios pueden optimizar las dietas para favorecer la salud animal, prevenir enfermedades y mejorar el rendimiento, teniendo en cuenta las necesidades nutricionales únicas y las variaciones genéticas de cada animal. Gracias a la medicina de precisión, se pueden implementar prácticas de cría selectiva mediante la identificación de genes asociados a características deseables y riesgos de enfermedades. Con este conocimiento, los criadores pueden tomar mejores decisiones de cría, reducir la incidencia de trastornos hereditarios y aumentar la diversidad genética de las poblaciones animales. Por lo tanto, la medicina de precisión en la atención veterinaria podría impulsar el crecimiento futuro del mercado de diagnósticos veterinarios.

Segmentación y alcance del informe

Información basada en el producto

Según el tipo de producto, el mercado de diagnóstico veterinario se divide en instrumentos y consumibles. El segmento de instrumentos ostentó la mayor cuota de mercado en 2022. Se prevé que el segmento de consumibles registre una tasa de crecimiento anual compuesta (TCAC) significativa entre 2022 y 2030. Los consumibles veterinarios incluyen tubos de ensayo, contenedores, placas de Petri, placas de pocillos profundos y kits que comprenden jeringas, agujas, lancetas de seguridad, equipos y tubos intravenosos y muestreadores. Estos consumibles están destinados al diagnóstico de animales de compañía, como mascotas (caninas, felinas y aves), bovinos, caprinos, porcinos, equinos y aves de corral. Los tubos de ensayo incluyen muestras para citrato, VSG, glucosa, entre otros. Las cubetas se utilizan para pruebas bioquímicas en animales de compañía. Además, varios fabricantes ofrecen consumibles para el diagnóstico veterinario de animales. HWTAI es un ejemplo de ello. Los consumibles que ofrece HWTAI incluyen contenedores para muestras, placas de Petri, placas de pocillos profundos, cubetas, hisopos, medio de transporte veterinario (MTV), entre otros. El aumento de las pruebas de diagnóstico para animales veterinarios y de compañía genera una alta demanda de consumibles, lo que cataliza el mercado de este segmento durante el período 2022-2030.

Perspectivas basadas en la tecnología

Según la tecnología empleada, el mercado mundial de diagnóstico veterinario se segmenta en inmunodiagnóstico, bioquímica clínica, hematología, diagnóstico molecular y otras tecnologías de diagnóstico veterinario. El segmento de inmunodiagnóstico se subdivide en ensayos de flujo lateral, pruebas ELISA, analizadores de inmunoensayo, pruebas de inmunodiagnóstico específicas para alérgenos y otros inmunodiagnósticos. El segmento de bioquímica clínica se subdivide en análisis de química clínica, monitorización de glucosa, gases en sangre y electrolitos. El segmento de inmunodiagnóstico ostentó la mayor cuota de mercado en 2022 y se prevé que registre la mayor tasa de crecimiento anual compuesto (TCAC) entre 2022 y 2030. La salud animal está estrechamente relacionada con las enfermedades parasitarias. Un parásito con un ciclo de vida de dos huéspedes (presa-depredador) actúa como huésped intermediario, causando algunas de las enfermedades más devastadoras y prevalentes en humanos y animales. Según el informe de la Organización Mundial de la Salud (OMS) de 2023, se producen anualmente cerca de mil millones de casos de enfermedad y millones de muertes por zoonosis. De estas, aproximadamente el 60 % de las enfermedades infecciosas emergentes notificadas a nivel mundial corresponden a zoonosis. Para hacer frente a esta alta prevalencia de infecciones zoonóticas, existe una gran demanda de técnicas de inmunodiagnóstico entre los veterinarios. La equinococosis quística (EQ) y la equinococosis alveolar (EA) son enfermedades zoonóticas graves causadas por la fase larvaria (metacestodo) del helminto Echinococcus multilocularis. El inmunodiagnóstico emplea la unión antígeno-anticuerpo con diversos métodos de detección de los inmunocomplejos formados. Además, la tecnología de inmunodiagnóstico es más fácil de realizar que otras técnicas, como la cromatografía PCR para la cuantificación de fármacos. Asimismo, el inmunodiagnóstico es útil para el estudio de la serología de enfermedades infecciosas en animales veterinarios. El inmunodiagnóstico "WITNESS" es un ejemplo de ello, ofrecido por Pfizer Animal Health. La prueba WITNESS ofrece resultados precisos y rápidos, no requiere manipulación, se puede almacenar a temperatura ambiente y es fácil de interpretar. La prueba WITNESS HW para la dirofilariasis está diseñada para perros y gatos, ofreciendo precisión, asequibilidad y resultados rápidos. Asimismo, la prueba WITNESS para el virus de la leucemia felina (FeLV) es altamente precisa, sensible y específica para gatos y gatitos de cualquier edad. Debido a la creciente prevalencia de enfermedades zoonóticas, la demanda de inmunodiagnósticos entre los veterinarios es alta, lo que impulsa el mercado de este segmento.

Perspectivas basadas en el tipo de animal

En cuanto al tipo de animal, el mercado de diagnóstico veterinario se divide en ganado y animales de compañía. El ganado se subdivide en bovinos, porcinos, aves de corral y otros. Los animales de compañía se subdividen en perros, gatos, caballos y otros. Este último segmento ostentó una mayor cuota de mercado en 2022 y se prevé que registre una mayor tasa de crecimiento anual compuesto (TCAC) durante el período 2022-2030.

Los animales de compañía incluyen perros, gatos, caballos y otros. Estos animales son una fuente potencial de enfermedades infecciosas para los humanos y los animales de producción. La enfermedad de Newcastle, también conocida como neosporosis, es un ejemplo común de enfermedades infecciosas en animales de compañía. Además, el virus del Nilo Occidental (VNO) provoca inflamación del cerebro (encefalitis) y de las meninges (meningitis). Entre los caballos picados por un mosquito portador, un tercio suele desarrollar una enfermedad grave, que puede resultar en la muerte del animal. La peritonitis infecciosa felina (PIF) es una enfermedad viral de los gatos causada por el coronavirus felino. La incidencia de la enfermedad es de 1 por cada 5000 familias de gatos, según un informe de Thermo Fisher Scientific. Debido a su alta prevalencia, existe una gran demanda de métodos de diagnóstico para animales de compañía entre los veterinarios, lo que impulsa el mercado de este segmento.

Se han emprendido diversas iniciativas para mejorar el conocimiento de los veterinarios sobre la utilidad de los antimicrobianos en animales de compañía. Un estudio de la AVMA reveló que el 60,5 % de los veterinarios estadounidenses participantes conocían las directrices sobre el uso de antimicrobianos en el tratamiento de enfermedades en animales de compañía. Estas directrices, junto con una mayor concienciación sobre el uso de antimicrobianos para tratar enfermedades infecciosas en animales de compañía, impulsan aún más el mercado de este sector.

Perspectivas basadas en el tipo de enfermedad

Por tipo de enfermedad, el mercado se divide en enfermedades infecciosas y no infecciosas. El segmento de enfermedades infecciosas ostentó una mayor cuota de mercado en 2022 y se prevé que registre una mayor tasa de crecimiento anual compuesto (TCAC) en el mercado de diagnóstico veterinario durante el período 2022-2030.

Información basada en el usuario final

El mercado se segmenta por usuarios finales en hospitales y clínicas veterinarias, laboratorios de diagnóstico animal e institutos y universidades de investigación veterinaria. El segmento de hospitales y clínicas veterinarias ostentó la mayor cuota de mercado en 2022 y se prevé que registre la mayor tasa de crecimiento anual compuesto (TCAC) en el mercado de diagnóstico veterinario durante el período 2022-2030.

Análisis regional

El mercado de diagnóstico veterinario en Norteamérica se divide en Estados Unidos, Canadá y México. El crecimiento del mercado en esta región se atribuye al aumento de las enfermedades infecciosas en animales, un factor que, por sí solo, influye positivamente en dicho crecimiento. Además, los avances tecnológicos en los dispositivos de monitorización impulsan aún más el crecimiento general del mercado.

Según un informe de los Centros para el Control y la Prevención de Enfermedades (CDC), se estima que las enfermedades entéricas relacionadas con los animales causan anualmente 450 000 casos, 5000 hospitalizaciones y 76 muertes solo en Estados Unidos. Las bacterias y los parásitos fueron los únicos tipos de etiología notificados. Por ejemplo, Cryptosporidium fue la causa más común de brotes confirmados de etiología única, con 21 brotes en Estados Unidos, seguido de Salmonella con 18 (35 %) en 2020. En Estados Unidos, ciertos diagnósticos veterinarios están regulados y dependen de la aprobación del Centro de Productos Biológicos Veterinarios del Departamento de Agricultura de los Estados Unidos (USDA-CVB). Estos incluyen kits de diagnóstico veterinario destinados a diagnosticar patógenos en el animal en tratamiento. El USDA-CVB ofrece diagnósticos en el punto de atención para detectar el virus de la leucemia felina (FeLV), el parvovirus canino, la dirofilariasis canina y otros virus.

Brote de enfermedad entérica asociado con contacto con animales en EE. UU.

|

Número de brotes |

Número de enfermedades |

|||||||

|

Etiología |

Etiología confirmada (EC) |

Etiología sospechada (SE) |

Total |

Etiología confirmada (EC) |

Etiología sospechada (SE) |

Total |

||

|

Bacteriano |

||||||||

|

Salmonela |

18 |

2 |

20 |

1237 |

6 |

1243 |

||

|

E. coli |

10 |

0 |

10 |

70 |

0 |

70 |

||

|

Campylobacter |

2 |

3 |

5 |

13 |

11 |

24 |

||

|

Total parcial |

30 |

5 |

35 |

1320 |

17 |

1337 |

||

|

Parásito |

||||||||

|

Criptospordio |

21 |

3 |

24 |

158 |

23 |

181 |

||

|

Total parcial |

21 |

3 |

24 |

158 |

23 |

181 |

||

|

Total |

51 |

8 |

59 |

1478 |

140 |

1518 |

||

|

Número de hospitalizaciones |

Número de muertes |

||||||

|

Etiología |

Etiología confirmada (EC) |

Etiología sospechada (SE) |

Total |

Etiología confirmada (EC) |

Etiología sospechada (SE) |

Total |

|

|

Bacteriano |

|||||||

|

Salmonela |

286 |

0 |

286 |

2 |

0 |

2 |

|

|

E. coli |

18 |

0 |

18 |

1 |

0 |

1 |

|

|

Campylobacter |

0 |

0 |

0 |

0 |

0 |

0 |

|

|

Total parcial |

304 |

0 |

304 |

3 |

0 |

3 |

|

|

Parásito |

|||||||

|

Criptospordio |

6 |

2 |

8 |

0 |

0 |

0 |

|

|

Total parcial |

6 |

2 |

8 |

0 |

0 |

0 |

|

|

Total |

310 |

2 |

312 |

3 |

0 |

3 |

|

Fuente: Departamento de Salud y Servicios Humanos de los Estados Unidos

Por lo tanto, los métodos de diagnóstico desempeñan un papel fundamental en la lucha contra la alta prevalencia de infecciones animales. Según la Asociación Estadounidense de Diagnósticos de Laboratorio Veterinario (AAVLD), al menos 500 patólogos y especialistas en diagnóstico, financiados por los estados y el gobierno federal, contribuyen a la vigilancia de la salud de los rebaños de animales grandes en Estados Unidos y Canadá. Asimismo, los laboratorios de diagnóstico especializados en animales de producción recibieron más de 100 millones de dólares estadounidenses para realizar la vigilancia de una enfermedad de alto impacto que podría afectar a la industria ganadera en 2020, según datos de los Centros para el Control y la Prevención de Enfermedades (CDC). Por consiguiente, la detección temprana de patógenos emergentes puede ser beneficiosa para el control de las infecciones animales y la identificación de posibles zoonosis. Así pues, los factores mencionados influyen positivamente en el mercado de diagnósticos veterinarios en Norteamérica.

Según el informe del Departamento de Agricultura, Pesca y Silvicultura, el virus de la encefalitis japonesa (VEJ), transmitido por mosquitos, afecta negativamente la reproducción de los cerdos y también causa encefalitis viral en humanos. En 2022, Australia experimentó un brote de VEJ en cerdos domésticos, con detecciones en más de 80 granjas porcinas en Queensland, Nueva Gales del Sur (NSW), Victoria y Australia Meridional. En marzo de 2022, el primer brote de VEJ en Australia resultó en la declaración de un Incidente de Enfermedad Transmisible de Importancia Nacional (IETI). Australia está bien posicionada para seguir gestionando el riesgo de VEJ. Por ejemplo, en junio de 2023, el ITI declaró el VEJ como un brote, y el país está bien preparado para afrontar futuros brotes con una respuesta específica.

La Biblioteca Pública de Ciencia (PLoS) informa que la incidencia de enfermedades infecciosas ha aumentado en Asia Pacífico desde 2020. Por ejemplo, la creciente expansión de las granjas sobre los hábitats de la fauna silvestre ha provocado el acceso del ganado y los animales salvajes a estos últimos, con graves consecuencias, como la aceleración de la aparición de enfermedades infecciosas y zoonóticas en la fauna silvestre. Por lo tanto, la estrategia de Asia Pacífico para las enfermedades emergentes se ha beneficiado del control de la prevalencia de enfermedades infecciosas en animales. A nivel regional y mundial, la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), la Organización Mundial de Sanidad Animal (OIE) y la OMS, que trabajan en Asia Pacífico, prestan especial atención a las enfermedades zoonóticas. Según el informe «Acelerando el enfoque de Una Salud en Asia y el Pacífico», el concepto y la importancia de este enfoque están cobrando gran relevancia debido a la degradación de los ecosistemas, la pérdida de biodiversidad y el cambio climático, que plantean desafíos para la salud pública en la interfaz entre los seres humanos, los animales y el medio ambiente en Asia Pacífico. Por consiguiente, la adopción del enfoque de Una Salud puede ayudar a los países de Asia Pacífico a avanzar mediante la participación de múltiples sectores y actores. Estas iniciativas se llevan a cabo en el ámbito de la salud humana, la salud de los animales terrestres y acuáticos y la producción de alimentos, con el objetivo final de mejorar los resultados esenciales para alcanzar los Objetivos de Desarrollo Sostenible (ODS).

Perspectivas regionales del mercado de diagnósticos veterinarios

Los analistas de The Insight Partners han explicado en detalle las tendencias regionales y los factores que influyen en el mercado de diagnóstico veterinario durante el período de previsión. Esta sección también analiza los segmentos y la geografía del mercado de diagnóstico veterinario en Norteamérica, Europa, Asia Pacífico, Oriente Medio y África, y Sudamérica y Centroamérica.

Alcance del informe de mercado de diagnósticos veterinarios

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2022 | 4.050 millones de dólares estadounidenses |

| Tamaño del mercado para 2030 | 7.270 millones de dólares estadounidenses |

| Tasa de crecimiento anual compuesto global (2022 - 2030) | 7,60% |

| Datos históricos | 2020-2021 |

| período de previsión | 2023-2030 |

| Segmentos cubiertos |

Por producto

|

| Regiones y países cubiertos |

América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de los participantes en el mercado de diagnóstico veterinario: comprensión de su impacto en la dinámica empresarial

El mercado de diagnósticos veterinarios está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían su oferta, innovan para satisfacer las necesidades de los consumidores y aprovechan las nuevas tendencias, lo que impulsa aún más el crecimiento del mercado.

- Obtenga una visión general de los principales actores del mercado de diagnósticos veterinarios.

El informe describe a los principales actores que operan en el mercado mundial de diagnósticos veterinarios. Entre ellos se incluyen Thermo Fisher Scientific Inc, Idexx Laboratories Inc, Zoetis Inc, Heska Corp, Neogen Corp, Randox Laboratories Ltd, Virbac SA, INDICAL BIOSCIENCE GmbH, FUJIFILM Holdings Corp y Merck Animal Health.

- En abril de 2023, Mars completó la adquisición de Heska, proveedor global de soluciones avanzadas de diagnóstico veterinario y especialidades. Heska ahora forma parte de la división de Ciencia y Diagnóstico de Mars Petcare, lo que permite una mayor cobertura en diagnóstico y tecnología, a la vez que acelera la I+D y amplía el acceso global a soluciones para el cuidado de la salud de las mascotas.

- En agosto de 2023, Zoetis lanzó el primer diagnóstico de mastitis para uso en granja. Zoetis lanzó Vetscan Mastigram+, un diagnóstico rápido de mastitis para uso en granja, en varios mercados de Europa. Utiliza una sencilla prueba de tira reactiva para detectar la mastitis por bacterias Gram positivas en ocho horas, lo que permite obtener resultados antes del siguiente ordeño. Dado que, a menudo, solo los casos de bacterias Gram positivas se benefician del tratamiento con antimicrobianos, el ganadero o el veterinario pueden utilizar esta información para administrar una terapia más específica y garantizar que el uso de antimicrobianos se centre únicamente en las vacas que lo necesitan.

Perfiles de empresas

- Thermo Fisher Scientific Inc

- Idexx Laboratories Inc

- Zoetis Inc

- Heska Corp

- Neogen Corp

- Laboratorios Randox Ltd.

- Virbac SA

- INDICAL BIOSCIENCE GmbH

- FUJIFILM Holdings Corp

- Merck Salud Animal

Mrinal es una experimentada analista de investigación con más de 8 años de experiencia en inteligencia de mercado y consultoría en ciencias de la vida. Con una mentalidad estratégica y un firme compromiso con la excelencia, ha desarrollado una amplia experiencia en pronósticos farmacéuticos, evaluación de oportunidades de mercado y desarrollo de indicadores de referencia para la industria. Su trabajo se centra en brindar información práctica que permita a los clientes tomar decisiones estratégicas informadas.

La principal fortaleza de Mrinal reside en convertir conjuntos de datos cuantitativos complejos en inteligencia de negocios significativa. Su perspicacia analítica es fundamental para definir estrategias de salida al mercado (GTM) y descubrir oportunidades de crecimiento en los sectores farmacéutico y de dispositivos médicos. Como consultora de confianza, se centra constantemente en optimizar los procesos de flujo de trabajo y establecer las mejores prácticas, impulsando así la innovación y la eficiencia operativa para sus clientes.

- Análisis exhaustivo del tamaño del mercado y previsiones

- Análisis detallado de la segmentación

- Evaluación en profundidad de la dinámica del mercado

- Información a nivel regional y nacional

- Panorama competitivo y análisis comparativo de empresas

- Inteligencia empresarial estratégica

Testimonios

El informe de mercado de sistemas SCADA de Insight Partners es completo y ofrece información valiosa sobre las tendencias actuales y las previsiones futuras. El equipo fue altamente profesional, receptivo y me brindó un gran apoyo en todo momento. Estamos muy satisfechos y recomendamos ampliamente sus servicios.

RAN KEDEM Socio, Reali Technologies LTDsSolicité un informe sobre un mercado de software muy específico y el equipo lo elaboró en pocos días. La información era muy relevante y estaba bien presentada. Posteriormente, solicité algunos cambios y adiciones al informe. El equipo fue muy receptivo y recibí el informe final en menos de una semana.

JEAN-HERVE JENN Presidente, Future AnalyticaTrabajamos con The Insight Partners para un importante estudio y pronóstico de mercado. Nos brindaron una visión clara de las oportunidades y los riesgos, lo que nos ayudó a definir nuestros planes. Su investigación fue fácil de usar y se basó en datos sólidos. Nos ayudó a tomar decisiones inteligentes y seguras. Los recomendamos ampliamente.

PIYUSH NAGPAL Vicepresidente Sénior, , High Beam GlobalThe Insight Partners realizó una investigación de mercado profunda y bien estructurada con una sólida experiencia en el sector. Su equipo fue profesional y receptivo en todo momento. El sitio web, fácil de usar, facilitó el acceso a los informes del sector. Los recomendamos ampliamente por sus servicios de investigación confiables y de alta calidad.

YUKIHIKO ADACHI Director Ejecutivo, , Deep Blue, LLCEsta es la primera vez que compro un informe de mercado de The Insight Partners. Aunque al principio tenía dudas, visité su sitio web y me sentí más cómodo al arriesgarme y comprarlo. Estoy completamente satisfecho con la calidad del informe y el servicio al cliente. Tenía varias preguntas y comentarios sobre el informe inicial, pero después de un par de conversaciones por correo electrónico con su analista, creo que tengo un informe que puedo usar como base para nuestro proceso de planificación estratégica. Muchas gracias por tomarse el tiempo y hacer de esta una experiencia positiva. Sin duda, recomendaré sus servicios y serán mi primera opción cuando necesitemos más datos de mercado.

JOHN SUZUKI Presidente y Director Ejecutivo, Director de la Junta Directiva, BK TechnologiesAgradezco su apoyo y la profesionalidad que demostraron al atender mi solicitud de información sobre el mercado de diagnóstico in vitro (IVD) para enfermedades infecciosas en Nigeria. Agradezco su paciencia, su orientación y su disposición a ofrecerme un descuento, lo que finalmente nos permitió cerrar un trato. Espero poder colaborar con The Insight Partners en el futuro, gracias a la impresión que me causó este primer encuentro.

DRA. CHIJIOKE ONYIA, DIRECTORA GENERAL, PineCrest Healthcare Ltd.Razón para comprar

- Toma de decisiones informada

- Comprensión de la dinámica del mercado

- Análisis competitivo

- Información sobre clientes

- Pronósticos del mercado

- Mitigación de riesgos

- Planificación estratégica

- Justificación de la inversión

- Identificación de mercados emergentes

- Mejora de las estrategias de marketing

- Impulso de la eficiencia operativa

- Alineación con las tendencias regulatorias