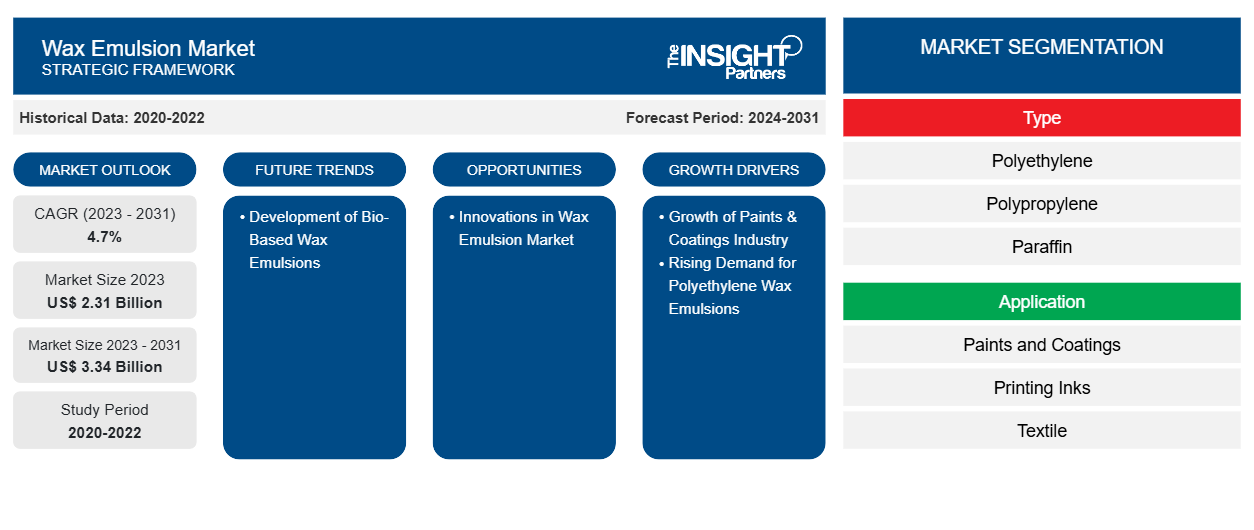

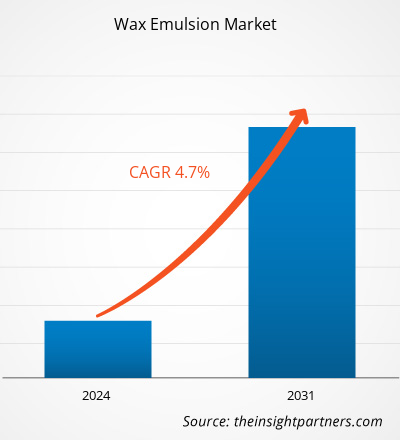

Se espera que el tamaño del mercado de emulsiones de cera crezca de US$ 2,31 mil millones en 2023 a US$ 3,34 mil millones en 2031; se estima que registrará una CAGR del 4,7% entre 2023 y 2031.

Perspectivas del mercado y opinión de analistas:

Las emulsiones de cera son aditivos formulados hechos de partículas de cera finas y estabilizadas distribuidas homogéneamente en agua. Las emulsiones de cera se estabilizan mediante emulsionantes no iónicos o emulsionantes iónicos. Las emulsiones de cera se utilizan ampliamente en varias formulaciones acuosas. Se utilizan en varias aplicaciones como pinturas y revestimientos, embalajes, tintas de impresión, textiles y procesamiento de caucho y plástico. Las emulsiones de cera se utilizan como aditivos en revestimientos, pinturas y barnices para mejorar las propiedades de la superficie como la resistencia al rayado, la repelencia al agua y el brillo. Actúa como un agente mateante o un agente antibloqueo en los revestimientos. En la industria textil, las emulsiones de cera se aplican a las telas para impartir propiedades como repelencia al agua , resistencia a las arrugas y suavizado de las telas. Las emulsiones de cera se utilizan en revestimientos de papel y materiales de embalaje para proporcionar resistencia a la humedad, brillo y propiedades de barrera. Se utilizan en tintas de impresión para modificar las propiedades reológicas y mejorar la capacidad de impresión . Las emulsiones de cera se utilizan en la formulación de productos para el cuidado personal, incluidas cremas, lociones y productos para el cuidado del cabello, para proporcionar propiedades espesantes y acondicionadoras.

Factores impulsores del crecimiento y desafíos:

El factor clave que contribuye al aumento del tamaño del mercado de emulsiones de cera es el crecimiento de la industria de pinturas y revestimientos. Las pinturas y los revestimientos se utilizan con fines decorativos y para mejorar las propiedades de la superficie, como la resistencia a la corrosión, la resistencia a los arañazos, la adhesión, la apariencia y la resistencia al agua. Las pinturas y los revestimientos se utilizan cada vez más en industrias de uso final como la construcción, el mobiliario, el embalaje, la automoción y el transporte, y otras aplicaciones industriales. Las emulsiones de cera son un componente integral de las pinturas y los revestimientos. Las emulsiones de cera de polietileno se utilizan en revestimientos acuosos debido a sus características, como la estabilidad física, el tamaño de partícula fino, las propiedades antirayaduras, la impermeabilización, el brillo y la facilidad de manipulación. Las emulsiones de cera también se utilizan en abrillantadores y acabados de madera y en el tratamiento de la madera para exteriores. Las emulsiones de cera aportan a la madera resistencia a la abrasión, impermeabilización y propiedades antibloqueo. También se utilizan en componentes metálicos y revestimientos para automóviles. Las crecientes ventas mundiales de vehículos eléctricos impulsan la demanda de revestimientos de alto rendimiento y revestimientos aislantes eléctricos. Según la Organización Internacional de Fabricantes de Vehículos Automotores, la producción de vehículos automotores en Alemania se situó en 3,68 millones de unidades en 2022, lo que supone un aumento del 11% en comparación con 2021. Según la Agencia Internacional de la Energía, el mercado de los coches eléctricos ha experimentado un crecimiento exponencial en los últimos años, con unas ventas mundiales notificadas de más de 10 millones de coches eléctricos en 2022. Por tanto, el crecimiento de la industria de pinturas y revestimientos impulsa el mercado de las emulsiones de cera. Las tendencias del mercado de las emulsiones de cera incluyen el desarrollo de emulsiones de cera de base biológica.

La fluctuación de los precios de las materias primas limita el crecimiento del mercado mundial de emulsiones de cera. Las materias primas utilizadas en la fabricación de emulsiones de cera suelen comercializarse como materias primas en los mercados mundiales, lo que las somete a la dinámica del mercado de materias primas. Las materias primas como la parafina, el polietileno y otras ceras de poliolefina se derivan del petróleo crudo. Los productos derivados del petróleo crudo están sujetos a la volatilidad de los precios debido a diversos factores, como las interrupciones de la cadena de suministro, las tensiones geopolíticas y las fluctuaciones de la demanda. Los costos de la energía, en particular para los procesos de fabricación que consumen mucha energía, pueden influir significativamente en los precios de las materias primas. Las interrupciones en el transporte y la cadena de suministro, el aumento de la demanda de petróleo crudo y la inflación en los precios de las materias primas aumentan los precios de los productos derivados del petróleo. Las fluctuaciones en los precios del petróleo y otras fuentes de energía pueden afectar negativamente a los costos de producción de las emulsiones de cera y contribuir a la volatilidad de los precios.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de emulsiones de cera: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

Segmentación y alcance del informe:

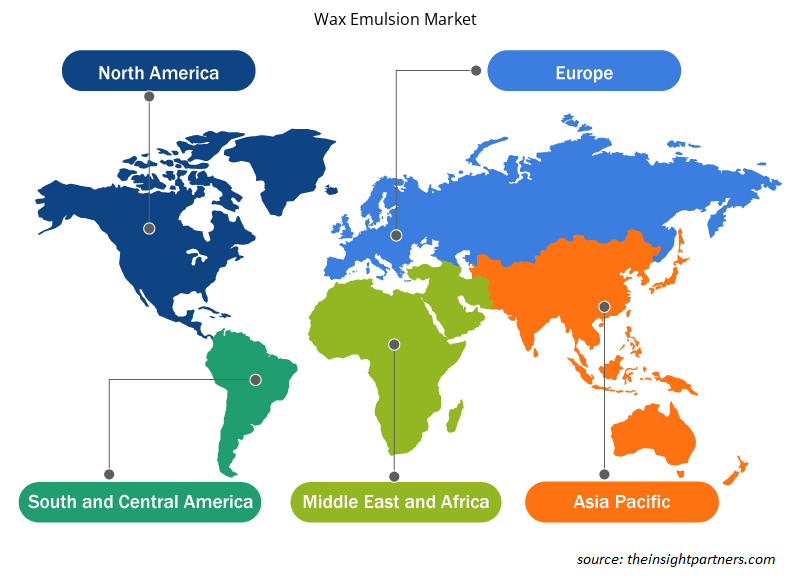

El "Análisis del mercado global de emulsiones de cera" se ha realizado considerando los siguientes segmentos: tipo, aplicación y geografía. Según el tipo, el mercado se segmenta en polietileno, polipropileno, parafina , a base de vegetales y otros. Por aplicación, el mercado se segmenta en pinturas y recubrimientos, tintas de impresión, textiles, cuidado personal, embalajes y otros. El alcance geográfico del informe del mercado de emulsiones de cera se centra en América del Norte (EE. UU., Canadá y México), Europa (Alemania, Francia, Italia, Reino Unido, Rusia y el resto de Europa), Asia Pacífico (Australia, China, Japón, India, Corea del Sur y el resto de Asia Pacífico), Oriente Medio y África (Sudáfrica, Arabia Saudita, Emiratos Árabes Unidos y el resto de Oriente Medio y África) y América del Sur y Central (Brasil, Argentina y el resto de América del Sur y Central).

Análisis segmental:

Según el tipo, el mercado se segmenta en polietileno, polipropileno, parafina, de origen vegetal y otros. Se prevé que el segmento de polietileno tenga una importante cuota de mercado de emulsiones de cera para 2030. El polietileno se obtiene mediante la polimerización de monómeros de etileno. Para producir cera de polietileno, el polietileno de alto peso molecular se somete a un proceso de degradación. Las cadenas largas de polietileno se descomponen en cadenas más cortas mediante catalizadores específicos o procesos térmicos, lo que da como resultado cera de polietileno. Las ventajas de la cera de polietileno son lubricidad, estabilidad, compatibilidad, versatilidad y no toxicidad. La cera de polietileno proporciona una estabilidad térmica excepcional debido a su estructura química. Esto la convierte en una opción preferida en aplicaciones que implican procesos de alta temperatura. El polipropileno también es uno de los principales tipos en el mercado de emulsiones de cera. Las ceras de polipropileno son polímeros de propileno de peso molecular relativamente bajo y se producen mediante la polimerización de propeno. Las emulsiones de cera de polipropileno proporcionan un fuerte efecto antideslizante y una buena repulsión de la suciedad. También ayudan a mejorar la resistencia a la abrasión y la resistencia al frote húmedo. Las emulsiones a base de cera de polipropileno modificada se utilizan ampliamente para mejorar las propiedades superficiales de diferentes productos. Las emulsiones de cera a base de polipropileno se utilizan en las industrias de pinturas, tintas de impresión y abrillantadores de suelos.

Análisis regional:

Según la geografía, el mercado de emulsiones de cera está segmentado en cinco regiones clave: América del Norte, Europa, Asia Pacífico, América del Sur y Central, y Oriente Medio y África. En términos de ingresos, Asia Pacífico dominó la participación del mercado global en 2023. El mercado en Asia Pacífico representó más de mil millones de dólares en 2023. El mercado de emulsiones de cera de Asia Pacífico está experimentando un crecimiento considerable debido al fuerte crecimiento de las industrias de pinturas y recubrimientos, embalajes, textiles y cuidado personal. China es uno de los centros de fabricación de alta cualificación. Por el contrario, India, Corea del Sur y Taiwán se consideran destinos comerciales atractivos para las empresas que buscan infraestructura de fabricación de calificación media y bajos costos laborales. Según la Administración de Comercio Internacional, se estima que la inversión total en la infraestructura de China durante el período del 14º Plan Quinquenal (2021-2025) alcanzará aproximadamente los 4,2 billones de dólares. Según un informe de la Organización Internacional de Fabricantes de Vehículos Automotores, la producción de vehículos automotores en Asia Pacífico se estima en ~48,96 millones de unidades en 2022. China se ha convertido en uno de los mercados de vehículos eléctricos más grandes del mundo, respaldado por políticas gubernamentales que promueven los vehículos eléctricos. La creciente demanda de pinturas y revestimientos de las industrias automotriz y de la construcción impulsa el crecimiento del mercado de emulsiones de cera en Asia Pacífico.

Europa es otro de los principales contribuyentes, ya que posee más del 20% de la cuota de mercado mundial de emulsiones de cera. Las emulsiones de cera ofrecen resistencia al desgaste y a la corrosión y, por lo tanto, se utilizan en lubricantes y revestimientos protectores en la industria automotriz. Varios países europeos han establecido objetivos para eliminar gradualmente los vehículos con motor de combustión interna y apoyar la transición hacia los vehículos eléctricos. Según el informe de la Administración de Comercio Internacional publicado en 2022, el aumento de las inversiones en la industria automotriz crearía oportunidades lucrativas para los productores de componentes y materiales automotrices en Europa. Además, según la Comisión Europea, la industria de la construcción es una de las principales industrias de Europa y contribuye con aproximadamente el 9% del PIB de la región. Según la Comisión Europea, en junio de 2023, la UE invirtió aproximadamente 6 mil millones de dólares en la construcción de infraestructura de transporte sostenible, segura y eficiente, incluidos 107 proyectos de infraestructura de transporte. Por lo tanto, el crecimiento de las industrias de la construcción y la automoción en Europa impulsa la demanda de emulsiones de cera.

Perspectivas regionales del mercado de emulsión de cera

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de emulsiones de cera durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de emulsiones de cera en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga los datos regionales específicos para el mercado de emulsión de cera

Alcance del informe de mercado de emulsión de cera

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2023 | US$ 2.31 mil millones |

| Tamaño del mercado en 2031 | US$ 3.34 mil millones |

| CAGR global (2023 - 2031) | 4,7% |

| Datos históricos | 2020-2022 |

| Período de pronóstico | 2024-2031 |

| Segmentos cubiertos | Por tipo

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

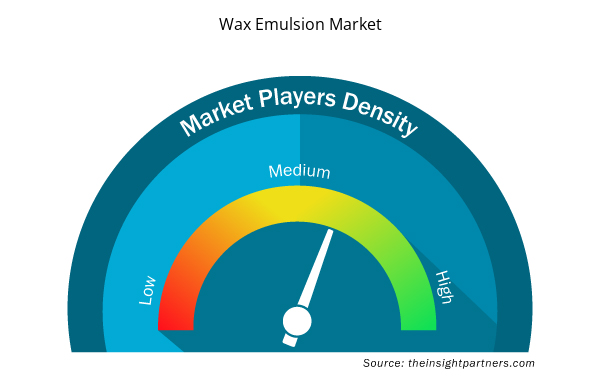

Densidad de actores del mercado: comprensión de su impacto en la dinámica empresarial

El mercado de emulsiones de cera está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de emulsiones de cera son:

- BASF SE

- Hexion Inc

- Repsol SA

- Sasol Ltd

- La corporación Lubrizol

- Clariant AG

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de emulsión de cera

Desarrollos industriales y oportunidades futuras:

El pronóstico del mercado de emulsiones de cera puede ayudar a las partes interesadas a planificar sus estrategias de crecimiento. Según los comunicados de prensa de las empresas, a continuación se muestran algunos desarrollos recientes de las principales empresas del mercado:

- En junio de 2021, Omya firmó un acuerdo con Michelman para distribuir la línea de productos de emulsión de cera y modificadores de superficie de Michelman a los mercados de pinturas y recubrimientos en Canadá.

- En enero de 2023, Ter Chemicals anunció un acuerdo con Allinova para ser distribuidor exclusivo de emulsiones de cera Allinova en Polonia. La amplia gama de productos abarca desde emulsiones de cera, retardantes de llama, agentes reticulantes, repelentes y disolventes hasta dispersiones plásticas.

- En octubre de 2021, H&R Group, un refinador y comercializador sustentable global de plastificantes especiales, aceites extensores, suavizantes y ceras con sede en Hamburgo, Alemania, invirtió US$ 48,3 millones en una planta de fabricación especializada en Lumut, Perak, Malasia.

- En junio de 2023, Concentrol actualizó su catálogo de emulsiones de cera, introduciendo una amplia gama de productos EMULTROL que atienden a diversos sectores de aplicación. Estas emulsiones de cera o aceite están formuladas utilizando diversos materiales, ofreciendo propiedades únicas y versátiles que las hacen ideales para una amplia gama de industrias y aplicaciones.

- En octubre de 2023, Emulco NV lanzó la bioemulsión AquaVeg en la industria de los tableros. El fabricante de emulsiones combina su bioemulsión a base de agua AquaVeg con aglutinantes de base biológica sin formaldehído para producir tableros con cero emisiones.

Panorama competitivo y empresas clave:

BASF SE, Hexion Inc, Repsol SA, Sasol Ltd, The Lubrizol Corp, Clariant AG, Michelman Inc, Allinova BV, H&R Group y Productos Concentrol SA se encuentran entre los actores destacados que aparecen en el informe del mercado de emulsiones de cera. Los actores del mercado global se centran en proporcionar productos de alta calidad para satisfacer la demanda de los clientes. Además, se centran en adoptar diversas estrategias, como lanzamientos de nuevos productos, expansiones de capacidad, asociaciones y colaboraciones para mantenerse competitivos en el mercado de emulsiones de cera.

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

- Hot Melt Adhesives Market

- Embolization Devices Market

- Bioremediation Technology and Services Market

- Employment Screening Services Market

- Non-Emergency Medical Transportation Market

- Sports Technology Market

- Artwork Management Software Market

- Procedure Trays Market

- HVAC Sensors Market

- Quantitative Structure-Activity Relationship (QSAR) Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

BASF SE, Hexion Inc, Repsol SA, Sasol Ltd, The Lubrizol Corp, Clariant AG, Michelman Inc, Allinova BV, H&R Group, and Productos Concentrol SA are among the prominent players profiled in the wax emulsion market report.

In 2023, Asia Pacific held the largest share of the global wax emulsion market. China is one of the major markets in Asia Pacific for wax emulsion. The growth in construction, packaging, and the textile industry in the region is positively impacting the demand for wax emulsions.

The polyethylene segment held the largest share in the global wax emulsion market in 2023. Polyethylene wax emulsion is highly used in architectural coatings. Also, polyethylene wax emulsion is widely used in food packaging containers, textiles, printing inks, water-borne paints, water-borne polishes, and other applications.

The paints and coatings segment held the largest share of the global wax emulsion market in 2023. Paints and coatings are one of the major applications of wax emulsions. This application includes the use of wax emulsion in wood coatings, architectural coatings, car polishes, and floor polishes.

The wax emulsion market growth is attributed to the growth of the paints & coatings industry and the rising demand for polyethylene wax emulsions.

Asia Pacific is estimated to register the fastest CAGR in the global wax emulsion market over the forecast period. The growth in construction, electric vehicles, and the textile industry in the region is expected to drive the demand for wax emulsions.

Trends and growth analysis reports related to Chemicals and Materials : READ MORE..

The List of Companies - Wax Emulsion Market

- BASF SE

- Hexion Inc

- Repsol SA

- Sasol Ltd

- The Lubrizol Corp

- Clariant AG

- Michelman Inc

- Allinova BV

- H&R Group

- Productos Concentrol SA

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe