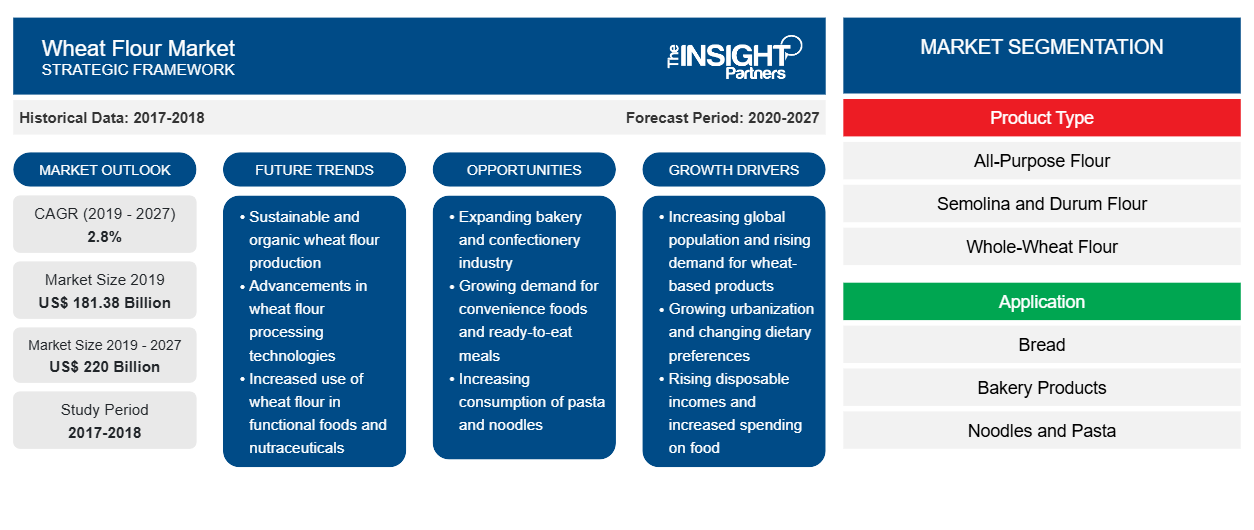

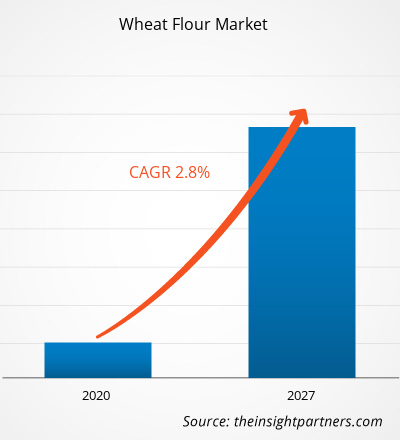

El mercado de harina de trigo se valoró en US$ 181.377,66 millones en 2019 y se proyecta que alcance los US$ 219.995,42 millones en 2027; se espera que crezca a una CAGR del 2,8% entre 2020 y 2027.

El mercado de la harina de trigo ha experimentado un enorme crecimiento en el pasado gracias al desarrollo de las tecnologías de procesamiento de alimentos y al aumento de la demanda de productos veganos. El aumento de la demanda de productos de panadería, snacks, fideos y pastas, entre otros, también ha impulsado el crecimiento del mercado de la harina de trigo. El gluten es una proteína que se encuentra de forma natural en el trigo y es responsable de la forma de los productos horneados, ya que ayuda a que la masa sea más elástica al amasarla. La cantidad de gluten puede variar según las diferentes variedades de harina de trigo disponibles. La variedad de trigo con bajo contenido de gluten se denomina "blanda" o "débil", y la variedad de trigo con alto contenido de gluten se denomina "dura" o "fuerte". El pan forma parte de una amplia gama de comidas y cocinas, y existe una gran demanda de pan de trigo entre los consumidores.

Se espera que el mercado de harina de trigo en Asia Pacífico crezca a la CAGR más alta durante el período de pronóstico. Además, Asia Pacífico tiene la mayor participación en el mercado mundial de harina de trigo debido al consumo de harina de trigo en las comidas diarias y una gran capacidad de producción de trigo de la región; China e India se encuentran entre los principales países productores de trigo del mundo. China dominó el mercado de harina de trigo de Asia Pacífico en 2019 y se proyecta que lidere el mercado durante 2020-2027. El crecimiento del mercado en China se atribuye principalmente a la existencia de un sector de alimentos y bebidas bien establecido y al aumento del gasto de las empresas en el desarrollo de productos innovadores de harina de trigo. Con el estilo de vida cada vez más ajetreado de los consumidores en países asiáticos como Australia, China e India, están cambiando gradualmente su preferencia hacia la comida preparada, lo que reduce su tiempo de cocción y les proporciona comida instantánea. La harina de trigo se utiliza en varios productos alimenticios preparados, como productos de panadería, bocadillos, fideos, pastas, entre otros.

Personalice este informe según sus necesidades

Obtendrá personalización en cualquier informe, sin cargo, incluidas partes de este informe o análisis a nivel de país, paquete de datos de Excel, así como también grandes ofertas y descuentos para empresas emergentes y universidades.

Mercado de harina de trigo: perspectivas estratégicas

- Obtenga las principales tendencias clave del mercado de este informe.Esta muestra GRATUITA incluirá análisis de datos, desde tendencias del mercado hasta estimaciones y pronósticos.

El brote de COVID-19, que comenzó en Wuhan (China) en diciembre de 2019, se ha extendido por todo el mundo a un ritmo rápido. En agosto de 2020, Estados Unidos, Rusia, India, China, Italia, España, Francia y Alemania se encuentran entre los países más afectados en términos de casos positivos y muertes reportadas. Según las cifras de la OMS actualizadas en agosto de 2020, se han reportado 17.660.523 casos confirmados y 680.894 muertes a nivel mundial. El brote ha afectado a las economías y las industrias debido a los confinamientos, las prohibiciones de viaje y los cierres de empresas. La alimentación y las bebidas es una de las principales industrias del mundo que sufre graves interrupciones, como interrupciones de la cadena de suministro, cancelaciones de eventos tecnológicos y cierres de oficinas como resultado de esta pandemia. China es el centro mundial de fabricación y es el mayor proveedor de materias primas para diversas industrias; sin embargo, también es uno de los países más afectados por la pandemia de COVID-19. El cierre de varias plantas y fábricas en China está afectando las cadenas de suministro globales y afectando negativamente la fabricación y venta de varios tipos de harina de trigo. El colapso general del mercado debido al COVID-19 también está afectando el crecimiento del mercado de harina de trigo debido al cierre de fábricas, obstáculos en la cadena de suministro y desaceleración de la economía mundial.

Perspectivas del mercado

Aumento de la demanda de alimentos preparados

La demanda de harina de trigo está aumentando debido a la creciente preferencia de los consumidores por los alimentos procesados o de conveniencia. La harina de trigo es un ingrediente vital en diversos alimentos de conveniencia, como productos de panadería y confitería, bocadillos y alimentos listos para comer. La harina mejora la textura y el perfil del producto alimenticio. Los consumidores en los países desarrollados y en desarrollo se inclinan más por los alimentos de conveniencia debido al crecimiento de la industria de alimentos y bebidas y la mejora de las condiciones económicas. Además, con la diversificación de los canales de distribución, los puntos de venta minorista y los supermercados también han comenzado a ofrecer alimentos de conveniencia. Además, el cambio en la demografía laboral y el estilo de vida ajetreado se encuentran entre los otros factores que promueven la demanda de alimentos de conveniencia. La urbanización de la sociedad ha dado lugar a la prominencia de los alimentos de conveniencia en la dieta moderna. La disponibilidad de harina de trigo orgánica amplía sus aplicaciones en la panadería y la confitería, y otras industrias. Además, el aumento de la población, el aumento del nivel económico, el aumento de los ingresos disponibles y la diversificación de los hábitos alimentarios están impulsando la demanda de alimentos de conveniencia. Para satisfacer estas demandas, las empresas están mejorando la calidad de la harina de trigo y optando por canales de distribución eficientes para atender a una base de clientes más amplia.

Información sobre el tipo de producto

Según el tipo de producto, el mercado de harina de trigo se segmenta en harina para todo uso, harina de pan, sémola y harina dura, harina de trigo integral y otros. El segmento de harina de pan representó la mayor participación en el mercado en 2019, y se espera que el segmento de harina de trigo integral registre la CAGR más rápida durante 2020-2027. La harina para todo uso se prepara a partir de la combinación de trigo duro y blando en una proporción de 4:1, y se considera la forma más popular de harina de trigo en todo el mundo. Se obtiene de la parte finamente molida del grano de trigo conocida como endospermo, que se desprende del salvado y el germen en el momento del proceso de molienda. La harina para todo uso tiene un rico perfil nutricional y es una rica fuente de vitaminas como niacina, riboflavina, tiamina y ácido fólico (familia de la vitamina B), y minerales como el hierro. La harina de trigo para todo uso está disponible comercialmente en formas blanqueadas y sin blanquear. Durante el blanqueo, se utilizan productos químicos como conservantes para proteger la harina de la aparición de un sabor extraño o de su descomposición después de un corto período de tiempo. La harina multiusos es ideal para la preparación de todo tipo de productos horneados, incluidos pasteles, galletas, pizzas, panes con levadura, bizcochos y muffins, y también se utiliza para dar consistencia espesa a las salsas y aderezos. También se utiliza como agente de recubrimiento en carnes, verduras y otros productos al freírlos o saltearlos.

Información para el usuario final

Según el usuario final, el mercado de harina de trigo se segmenta en residencial y comercial. El segmento comercial representó la mayor participación en el mercado en 2019, y se espera que el segmento residencial registre la CAGR más alta durante 2020-2027. Con el crecimiento de las industrias de procesamiento de alimentos, así como la creciente demanda de productos alimenticios saludables e innovadores, la demanda de harina de trigo para uso comercial ha aumentado considerablemente. El segmento comercial se segmenta aún más en HORECA, institucional y servicio de alimentos, y otros fabricantes. Los molinos de harina para uso comercial procesan harinas de trigo con una pequeña cantidad de aditivos. Aparte de esto, también se agregan agentes blanqueadores como peróxido de benzoilo y agentes oxidantes como bromato de potasio y óxido de cloro durante el procesamiento para que la harina luzca blanca. Las aplicaciones comerciales de la harina de trigo incluyen alimentos y productos de panadería como panes, pasteles, galletas, pasteles, muffins y galletas. Aparte de esto, se utiliza ampliamente en la preparación de bocadillos, fideos, pastas, etc. La harina de trigo también se utiliza en la industria de los biocombustibles y en la alimentación animal. El Departamento de Agricultura de los Estados Unidos ha adoptado varias normas en materia de pruebas de la harina de trigo para uso comercial. Dichas normas garantizan la pureza y la detección de cualquier adulteración presente en el mercado de la harina de trigo.

Información sobre aplicaciones

Según la aplicación, el mercado de la harina de trigo se ha segmentado en pan, productos de panadería, fideos y pastas, entre otros. El segmento del pan representó la mayor participación en el mercado mundial de harina de trigo en 2019, y se espera que el segmento de productos de panadería registre la CAGR más alta durante 2020-2027. La harina de trigo es el ingrediente base más común utilizado en la preparación del pan. La harina de trigo se compone de gluten, que se considera una fuente clave de proteínas y un ingrediente importante en los panes leudados con levadura. El gluten es una sustancia gomosa que ayuda a proporcionar estructura y elasticidad a la masa del pan al atrapar moléculas de aire y gas; esta acción ayuda a mejorar la textura de los productos horneados. La harina de trigo, como la harina para todo uso, la harina de pan blanco, la harina fina de pan francés, la harina con alto contenido de gluten y la harina de sémola, se utilizan significativamente en la preparación de diferentes variedades de panes. Estas harinas se pueden utilizar solas o se pueden mezclar con otros tipos de harinas de trigo, según el tipo de pan que se esté desarrollando. El aumento del consumo de pan como parte del desayuno, junto con las rápidas innovaciones en el mismo, probablemente impulsará la demanda de harina de trigo para la elaboración del pan.

Información sobre el canal de distribución

Según el canal de distribución, el mercado de la harina de trigo se ha segmentado en hipermercados/supermercados, tiendas de conveniencia, en línea y otros. El segmento de hipermercados/supermercados representó la mayor participación en el mercado mundial de harina de trigo en 2019, y se espera que el mercado basado en otros canales crezca a la CAGR más rápida durante el período de pronóstico. Los fabricantes optan por varios canales de distribución para que sus productos estén fácilmente disponibles para los consumidores. Entre varios canales de distribución, los supermercados e hipermercados han ganado una importancia relativamente mayor. Los productores venden sus productos a distribuidores que proporcionan estos productos a hipermercados y supermercados, según su demanda. Esto resulta beneficioso ya que los productos obtienen una buena imagen de venta en estas tiendas; además, no habría desperdicio de productos ya que la fabricación se realiza solo bajo demanda y en cantidades específicas. Aparte de esto, estas tiendas presentan simultáneamente una gran variedad de productos a los compradores, lo que permite una fácil comparación entre ellos y la accesibilidad a varias marcas. Las ventas de harina de trigo a través de los hipermercados y supermercados están creciendo a un ritmo alto. El creciente número de hipermercados y supermercados ha influido positivamente en este aumento. Los distintos tipos de harina de trigo están ampliamente disponibles en los supermercados e hipermercados de todo el mundo.

Las fusiones y adquisiciones, y la investigación y el desarrollo son estrategias que las empresas adoptan habitualmente para expandir su presencia en todo el mundo. Los actores del mercado de la harina de trigo, como Archer Daniels Midland Company, FoodMaven e ITC Limited, han estado implementando estas estrategias para ampliar la base de clientes y ganar una participación de mercado significativa en el mundo, lo que también les permite mantener su marca a nivel mundial. Por ejemplo, en julio de 2019, Aashirvaad, bajo ITC Limited, anunció el lanzamiento de una nueva gama que comprende harina sin gluten, harina ragi y harina de mezcla de mijo múltiple bajo el paraguas de Aashirvaad Nature's Super Foods. En febrero de 2020, FoodMaven anunció la asociación de la empresa con The Annex by Ardent Mills (The Annex), una unidad de negocios de Ardent Mills, LLC, para vender su harina de trigo de transición a los clientes de servicios de alimentos de FoodMaven. En septiembre de 2019, Archer Daniels Midland Company inauguró su nuevo molino de harina de última generación en Mendota, Illinois. Se trata del molino de harina más grande jamás construido en Norteamérica. La nueva instalación, de 30.000 quintales, puede moler variedades de trigo de primavera, de invierno y blando, además de dos tipos de trigo integral.

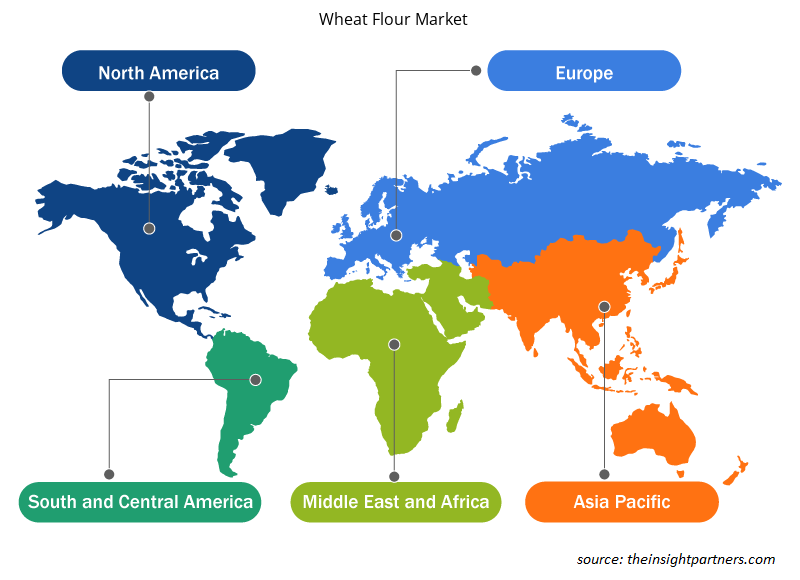

Perspectivas regionales del mercado de harina de trigo

Los analistas de Insight Partners explicaron en detalle las tendencias y los factores regionales que influyen en el mercado de harina de trigo durante el período de pronóstico. Esta sección también analiza los segmentos y la geografía del mercado de harina de trigo en América del Norte, Europa, Asia Pacífico, Oriente Medio y África, y América del Sur y Central.

- Obtenga datos regionales específicos para el mercado de harina de trigo

Alcance del informe sobre el mercado de harina de trigo

| Atributo del informe | Detalles |

|---|---|

| Tamaño del mercado en 2019 | US$ 181.38 mil millones |

| Tamaño del mercado en 2027 | 220 mil millones de dólares estadounidenses |

| CAGR global (2019-2027) | 2,8% |

| Datos históricos | 2017-2018 |

| Período de pronóstico | 2020-2027 |

| Segmentos cubiertos | Por tipo de producto

|

| Regiones y países cubiertos | América del norte

|

| Líderes del mercado y perfiles de empresas clave |

|

Densidad de actores del mercado: comprensión de su impacto en la dinámica empresarial

El mercado de la harina de trigo está creciendo rápidamente, impulsado por la creciente demanda de los usuarios finales debido a factores como la evolución de las preferencias de los consumidores, los avances tecnológicos y una mayor conciencia de los beneficios del producto. A medida que aumenta la demanda, las empresas amplían sus ofertas, innovan para satisfacer las necesidades de los consumidores y aprovechan las tendencias emergentes, lo que impulsa aún más el crecimiento del mercado.

La densidad de actores del mercado se refiere a la distribución de las empresas o firmas que operan dentro de un mercado o industria en particular. Indica cuántos competidores (actores del mercado) están presentes en un espacio de mercado determinado en relación con su tamaño o valor total de mercado.

Las principales empresas que operan en el mercado de harina de trigo son:

- Compañía Midland de Archer Daniels

- Sociedad holding Acarsan

- Pináculo aliado

- Molinos Ardientes

- General Mills Inc

Descargo de responsabilidad : Las empresas enumeradas anteriormente no están clasificadas en ningún orden particular.

- Obtenga una descripción general de los principales actores clave del mercado de harina de trigo

Mercado mundial de harina de trigo: por tipo de producto

- Harina multiuso

- Harina de pan

- Sémola y harina de trigo duro

- Harina de trigo integral

- Otros

Mercado mundial de harina de trigo: por usuario final

- Residencial

- Comercial

Mercado mundial de harina de trigo: por aplicación

- Pan

- Productos de panadería

- Fideos y pasta

- Otros

Mercado mundial de harina de trigo por canal de distribución

- Hipermercado/Supermercado

- Tiendas de conveniencia

- En línea

- Otros

Perfiles de empresas

- Compañía Midland de Archer Daniels

- Sociedad holding Acarsan

- Pináculo aliado

- Molinos Ardientes

- General Mills Inc

- Alimentos George Weston Limited

- ITC Limitada

- La empresa de panadería King Arthur

- Grupo Harinero KORFEZ

- Grupo Manildra

- Análisis histórico (2 años), año base, pronóstico (7 años) con CAGR

- Análisis PEST y FODA

- Tamaño del mercado Valor/volumen: global, regional, nacional

- Industria y panorama competitivo

- Conjunto de datos de Excel

- Water Pipeline Leak Detection System Market

- Flexible Garden Hoses Market

- Social Employee Recognition System Market

- Enzymatic DNA Synthesis Market

- Single Pair Ethernet Market

- Quantitative Structure-Activity Relationship (QSAR) Market

- Carbon Fiber Market

- Fertilizer Additives Market

- Adaptive Traffic Control System Market

- Machine Condition Monitoring Market

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Preguntas frecuentes

Commercial segment accounted for the largest share of the global wheat flour market in 2019. High volume consumption of wheat flour in the commercial sector, including food service outlets as well retail food manufacturing sector has aided the growth of the commercial segment. Moreover, increasing number of bakeries and confectioneries along with the demand for freshly baked bread at cafes have also propelled the growth of wheat flour market.

Asia Pacific region accounts for a significant share of the global population and the rising disposable incomes and urbanization have contributed to the growth of the wheat flour market in the region. Increasing number of restaurants and cafes coupled with the demand for exotic cuisine in the region have aided the demand for wheat flour in the region.

All-purpose flour has been growing in popularity in recent years. It is obtained from the finely ground part of the wheat kernel known as the endosperm. All-purpose flour has a rich nutritional profile being a rich source of vitamins such as niacin, riboflavin thiamin and folic acid (vitamin B family), and also other minerals such as iron.

The major players operating in the global wheat flour market are Archer Daniels Midland Company; Acarsan Holding; Allied Pinnacle Pty Limited; Ardent Mills LLC; General Mills Inc.; George Weston Foods Limited; ITC Limited; The King Arthur Baking Company; KORFEZ Flour Group; and Manildra Group among many others.

Wheat flours are widely consumed across the globe, within the food service sector as well as across households. Some of the product types are all-purpose flour, semolina and durum flour, whole-wheat flour, bread flour, and others.

Residential segment of the wheat flour market is expected to witness significant growth over the forecast period. Increasing number of home bakers increasing interest in cooking have aided the demand for wheat flour in the residential segment. Moreover, the COVID-19 pandemic has also increased the demand for ingredients in the residential sector as people were experimenting with cooking and baking as most of the countries had announced lockdowns and restrictions on travel. Hence, the residential segment of the global wheat flour market is expected to witness significant growth in the coming years.

Trends and growth analysis reports related to Food and Beverages : READ MORE..

The List of Companies - Wheat Flour Market

- Archer Daniels Midland Company

- Acarsan Holding

- Allied Pinnacle

- Ardent Mills

- General Mills Inc

- George Weston Foods Limited

- ITC Limited

- The King Arthur Baking Company

- KORFEZ Flour Group

- Manildra Group

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenga una muestra gratuita de este informe

Obtenga una muestra gratuita de este informe