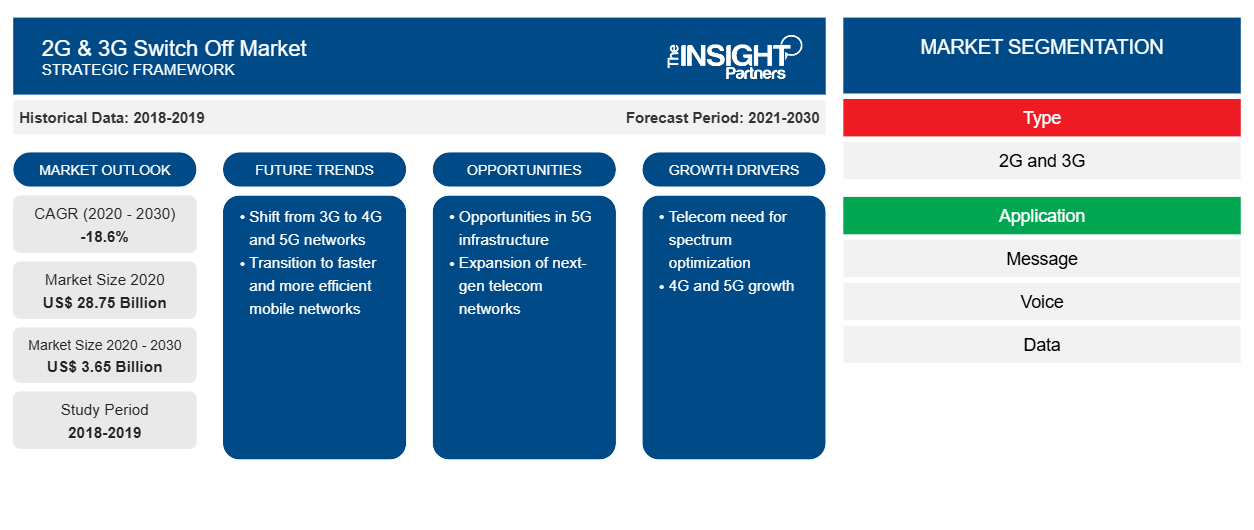

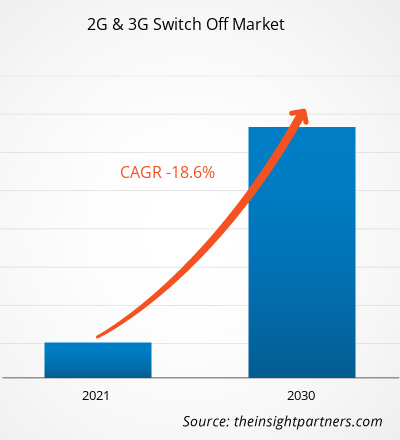

[Rapport de recherche] La taille du marché de la désactivation des réseaux 2G et 3G était évaluée à 28,75 milliards de dollars américains en 2020 et devrait baisser à 3,65 milliards de dollars américains d'ici 2030 ; elle devrait enregistrer un TCAC de -18,6 % de 2020 à 2030.

Marché de l'arrêt des réseaux 2G et 3G - Point de vue des analystes :

L'expansion rapide de la 5G a encouragé les opérateurs de réseaux mobiles (ORM) à fermer leurs réseaux 2G et 3G et à les réaffecter aux déploiements 5G. Cela alimente fortement la croissance du marché de la désactivation de la 2G et de la 3G. Plusieurs appareils domestiques intelligents actuels, tels que la sécurité domestique et les compteurs intelligents, communiquent sur les réseaux 2G et 3G. Les systèmes de sécurité domestique utilisent souvent un communicateur de secours 3G pour contacter un centre de surveillance en cas d'événements tels qu'une panne de courant ou une altération injustifiée des câbles. La 2G et la 3G sont des appareils IoT et machine-to-machine (M2M) car ils sont plus rentables que les modules 4G. De plus, la vitesse de la 4G n'est pas pertinente pour les appareils IoT ou M2M qui envoient des quantités minimales de données. Les appareils IoT cellulaires sont toujours en réseau et leur capacité à transmettre des données via des communications mobiles provient des cartes SIM (Subscriber Identification Module) M2M qui maintiennent un état d'itinérance perpétuelle. Cela leur permet d'utiliser les réseaux mobiles de différents opérateurs et de passer de manière autonome d'une connexion à une autre pour maintenir une connectivité continue. Ainsi, les connexions 2G et 3G plus lentes sont encore suffisamment rapides pour les normes actuelles. Par conséquent, la disparition des réseaux 2G et 3G entraîne des options de connectivité limitées pour les appareils IoT qui dépendent des cartes SIM (Subscriber Identity Module) M2M 2G ou 3G.

Les appareils IoT industriels devraient être davantage touchés que les appareils IoT résidentiels, car le déploiement actuel de la 5G et le déploiement imminent de la 6G à l’avenir nécessitent l’abandon des technologies plus anciennes. La connectivité cellulaire joue un rôle important dans l’IoT industriel (IIoT). Les organisations ont besoin de connexions constantes sur diverses zones géographiques dans des secteurs verticaux tels que l’agriculture, la fabrication, l’énergie, la vente au détail, la santé et la logistique. Le cellulaire devient essentiel lorsque les appareils sont constamment mobiles, fixés dans des zones éloignées ou déployés à la demande. En revanche, la plupart des appareils domestiques intelligents modernes sont connectés via le réseau Wi-Fi domestique. Ainsi, l’abandon progressif de la 2G et de la 3G devrait avoir un impact minimal sur les applications de maison intelligente/bâtiment connecté. Par exemple, le déploiement national des compteurs intelligents au Royaume-Uni dépend fortement des connexions M2M basées sur la 2G. Selon les statistiques du gouvernement britannique, un total de 3,6 millions de compteurs intelligents ont été installés dans les propriétés résidentielles en 2022, soit une augmentation de 4 % par rapport à 2021. Ainsi, la 3G est en train d'être arrêtée (elle devrait être achevée d'ici 2025) avant la 2G (elle devrait être achevée d'ici 2033) au Royaume-Uni, ce qui alimente également la croissance du marché de l'arrêt de la 2G et de la 3G. Cependant, pour tout déploiement de nouveaux appareils à l'échelle mondiale, les fabricants d'appareils doivent prendre en compte le déclin imminent de la 4G peu après la 2G et la 3G. Par exemple, les réseaux LTE de Sprint ont été éteints le 30 juin 2022.

Personnalisez ce rapport en fonction de vos besoins

Vous bénéficierez d'une personnalisation gratuite de n'importe quel rapport, y compris de certaines parties de ce rapport, d'une analyse au niveau des pays, d'un pack de données Excel, ainsi que de superbes offres et réductions pour les start-ups et les universités.

Marché de l'extinction des réseaux 2G et 3G : perspectives stratégiques

- Obtenez les principales tendances clés du marché de ce rapport.Cet échantillon GRATUIT comprendra une analyse de données, allant des tendances du marché aux estimations et prévisions.

Aperçu du marché de l'arrêt des réseaux 2G et 3G :

Il existe une multitude d’appareils et de services qui s’appuient sur des réseaux d’ancienne génération et qui ont été touchés par la disparition des réseaux 2G/3G. Il s’agit notamment des rapports de santé personnels, de la sécurité domestique, de l’automatisation des équipements industriels, des performances en temps réel et des opérations autonomes. De nombreux appareils utilisés dans ces secteurs seront en service pendant des décennies. Par exemple, de nombreuses voitures neuves fabriquées au cours de la dernière décennie, certaines même récemment en 2021, ont été construites avec des services connectés fonctionnant sur la 3G. Il s’agit notamment des données de localisation, des services d’appel d’urgence, des points d’accès Wi-Fi , des fonctions de verrouillage/déverrouillage à distance, des assistants vocaux, de la connectivité des applications pour smartphone et même des services de conciergerie. En outre, le système SOS et les alertes routières sont des fonctionnalités basées sur le réseau qui peuvent également être affectées. Les véhicules commercialisés avant 2019 par Toyota, Lexus, Nissan et Hyundai sont susceptibles de connaître cette disparition.

Les systèmes de sécurité fonctionnent souvent sur des réseaux cellulaires. Au début de l'année 2016, les réseaux 3G sont devenus la technologie de communication standard utilisée dans les panneaux de sécurité. À mesure que les lignes fixes traditionnelles en cuivre ont été retirées du service, on a assisté à une transition vers des systèmes de sécurité sans fil qui utilisent la technologie cellulaire pour transmettre des messages. Si un système d'alarme installé est basé sur un communicateur compatible 3G, il ne fonctionnera plus correctement une fois que les opérateurs commenceront à supprimer les réseaux 3G, quel que soit le fournisseur de sécurité. Dans de tels cas, le communicateur cellulaire devra être remplacé pour fonctionner sur les nouveaux réseaux.

Plusieurs opérateurs de réseaux à travers le monde ont annoncé qu’ils allaient progressivement abandonner la 2G et la 3G d’ici 2023, favorisant ainsi la croissance du marché de l’abandon de la 2G et de la 3G. Par exemple, en Europe, où cette transition est la plus marquée, Orange, l’un des derniers opérateurs à avoir adopté cette tendance, a annoncé en août 2022 que les réseaux 2G et 3G traditionnels seraient progressivement abandonnés entre 2025 et 2030.

Moteur du marché de l'arrêt des réseaux 2G et 3G :

L'émergence de la technologie 5G alimente la croissance du marché de la 2G et de la 3G

Les réseaux 5G émergents offrent une capacité supérieure, une latence plus faible et une bande passante accrue par rapport à la 4G. Ces améliorations du réseau devraient avoir un impact sur la façon dont les gens travaillent, vivent et jouent dans le monde entier. Selon Intel Corporation, la 5G offrira jusqu'à 1 000 fois plus de capacité que la 4G, ouvrant la voie au développement de l'IoT. La 5G et l'IoT sont une excellente combinaison, qui a le potentiel de remodeler les réseaux sans fil et la façon dont Internet est utilisé. Avec la capacité de communiquer sans effort avec des centaines ou des milliers d'appareils, de nouvelles applications et cas d'utilisation pour les villes, les usines, les fermes, les écoles et les ménages prospéreront. La transition vers la 5G pourrait être le moteur de croissance le plus important pour l'industrie des smartphones dans les années à venir. L'avancement des réseaux mobiles basés sur la 5G permet d'obtenir de faibles délais, ce qui ouvre la voie à de nouvelles opportunités, notamment les expériences de réalité virtuelle, les jeux mobiles multijoueurs, les robots d'usine et les applications de voitures autonomes pour lesquelles une réponse rapide est considérée comme un critère important. Ainsi, en raison des énormes avantages de la technologie 5G, plusieurs pays l’adoptent, stimulant la croissance du marché de l’arrêt des réseaux 2G et 3G.

Analyse segmentaire du marché de la désactivation des réseaux 2G et 3G :

Le marché de la désactivation des réseaux 2G et 3G est classé en fonction du type et de l'application. En fonction du type, le marché de la désactivation des réseaux 2G et 3G est divisé en 2G et 3G. Le segment 3G détenait une part de marché plus importante en 2020, tandis que le segment 2G décline plus rapidement. En termes d'application, le marché est segmenté en messages, voix, données et IoT. Le segment IoT ralentit au rythme le plus rapide, car les industries se tournent vers des appareils compatibles 5G. Par géographie, le marché de la désactivation des réseaux 2G et 3G est segmenté en Amérique du Nord, Europe, Asie-Pacifique (APAC), Moyen-Orient et Afrique (MEA) et Amérique du Sud (SAM). L'APAC adopte la 5G au rythme le plus rapide et son taux de déclin du marché de la désactivation des réseaux 2G et 3G est le plus rapide.

Les opérateurs ferment les réseaux 2G et 3G pour libérer les bandes de fréquences 4G et 5G, alimentant ainsi le marché de la déconnexion des réseaux 2G et 3G. Cependant, l'installation de réseaux à plus haut débit tels que la 4G et la 5G nécessite certaines infrastructures, notamment du spectre, un site et de la fibre optique ; ces installations d'infrastructures sont assez coûteuses. Le déploiement de stations de base 5G implique des coûts initiaux substantiels pour l'acquisition de terrains ou d'espaces sur les toits, l'achat et l'installation d'équipements, l'obtention de permis et la garantie de l'alimentation électrique et de la connectivité backhaul. Ces coûts peuvent constituer un obstacle pour les opérateurs de télécommunications et les gouvernements. Les opérateurs de télécommunications doivent participer à des enchères de spectre coûteuses pour acquérir les bandes de fréquences nécessaires à la 5G. Ces coûts d'enchères s'ajoutent aux dépenses globales d'infrastructure.

Les réseaux 5G nécessitent un déploiement plus dense de stations de base en raison de leur portée plus courte et de leurs bandes de fréquences plus élevées. Par conséquent, davantage de stations de base sont nécessaires pour couvrir la même zone, ce qui augmente les coûts d'infrastructure. Malgré cela, en raison des avantages de la 5G, elle est adoptée à un rythme effréné, remplaçant les technologies 2G et 3G. Le taux d'adoption des abonnements 5G augmente dans les pays en développement tels que l'Inde, la Chine, la Malaisie, le Mexique, l'Afrique du Sud et le Brésil, ce qui entraîne une croissance du marché de la 2G et de la 3G.

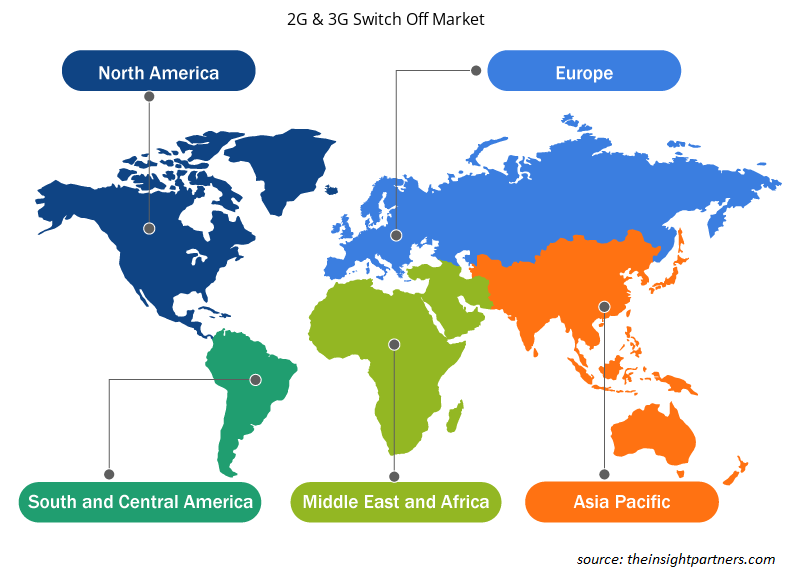

Analyse régionale du marché de la désactivation des réseaux 2G et 3G :

Français La taille du marché de l'arrêt des réseaux 2G et 3G de l'APAC était évaluée à 3,71 milliards USD en 2020 et devrait atteindre 0,11 milliard USD d'ici 2030 ; il devrait enregistrer un TCAC de -29,4 % de 2022 à 2030. Le marché de l'arrêt des réseaux 2G et 3G de l'APAC est segmenté en Australie, Inde, Chine, Japon, Corée du Sud et le reste de l'APAC. Selon l'ISG, un cabinet mondial de recherche technologique et de conseil en informatique, 29 opérateurs de l'APAC devraient arrêter leurs réseaux 2G/3G d'ici 2025. L'Inde prévoit d'arrêter la 2G d'ici fin 2023. Vodafone arrêtera sa 2G en 2022, tandis que le Japon a déclaré l'arrêt de la 2G à l'échelle nationale en 2012. Tous ces exemples favorisent la croissance du marché de l'arrêt des réseaux 2G et 3G.

Plusieurs opérateurs régionaux ferment les réseaux 2G et 3G, ce qui a un impact positif sur la croissance du marché de la fermeture des réseaux 2G et 3G. Par exemple, en février 2021, Vodafone Idea Ltd (VIL), l'opérateur de télécommunications fournissant des services sous la marque « Vi », a complètement fermé les services 3G dans tous ses cercles en Inde d'ici l'exercice 2022 et est passé à la 4G. L'opérateur de réseau est prêt à fournir la 5G. Ainsi, plusieurs fermetures de réseaux 2G et 3G dans la région favoriseront le marché de la fermeture des réseaux 2G et 3G.

Analyse des principaux acteurs du marché de la désactivation des réseaux 2G et 3G :

AT&T Inc, BCE Inc, China Mobile Ltd, Deutsche Telekom AG, KDDI Corp, NTT Data Corp, Orange SA, Telefonica SA, Telenor ASA et Vodafone Group Plc font partie des principaux acteurs du marché de la déconnexion 2G et 3G présentés au cours de cette étude. En outre, plusieurs autres acteurs essentiels du marché de la déconnexion 2G et 3G ont également été étudiés et analysés pour obtenir une vue globale du marché mondial de la déconnexion 2G et 3G et de son écosystème.

Portée du rapport sur le marché de la désactivation des réseaux 2G et 3G

Aperçu régional du marché de la désactivation des réseaux 2G et 3G

Les tendances et facteurs régionaux influençant le marché de la désactivation 2G et 3G tout au long de la période de prévision ont été expliqués en détail par les analystes d'Insight Partners. Cette section traite également des segments et de la géographie du marché de la désactivation 2G et 3G en Amérique du Nord, en Europe, en Asie-Pacifique, au Moyen-Orient et en Afrique, ainsi qu'en Amérique du Sud et en Amérique centrale.

- Obtenez les données régionales spécifiques pour le marché de l'arrêt des réseaux 2G et 3G

Portée du rapport sur le marché de la désactivation des réseaux 2G et 3G

| Attribut de rapport | Détails |

|---|---|

| Taille du marché en 2020 | 28,75 milliards de dollars américains |

| Taille du marché d'ici 2030 | 3,65 milliards de dollars américains |

| Taux de croissance annuel composé mondial (2020-2030) | -18,6% |

| Données historiques | 2018-2019 |

| Période de prévision | 2021-2030 |

| Segments couverts | Par type

|

| Régions et pays couverts | Amérique du Nord

|

| Leaders du marché et profils d'entreprises clés |

|

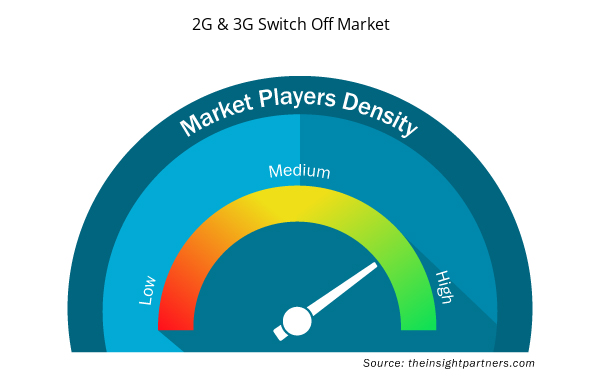

Densité des acteurs du marché : comprendre son impact sur la dynamique des entreprises

Le marché de la désactivation des réseaux 2G et 3G connaît une croissance rapide, tirée par la demande croissante des utilisateurs finaux en raison de facteurs tels que l'évolution des préférences des consommateurs, les avancées technologiques et une meilleure connaissance des avantages du produit. À mesure que la demande augmente, les entreprises élargissent leurs offres, innovent pour répondre aux besoins des consommateurs et capitalisent sur les tendances émergentes, ce qui alimente davantage la croissance du marché.

La densité des acteurs du marché fait référence à la répartition des entreprises ou des sociétés opérant sur un marché ou un secteur particulier. Elle indique le nombre de concurrents (acteurs du marché) présents sur un marché donné par rapport à sa taille ou à sa valeur marchande totale.

Les principales entreprises opérant sur le marché de l'arrêt des réseaux 2G et 3G sont :

- AT&T Inc

- BCE Inc

- Chine Mobile Ltd

- Deutsche Telekom AG

- Société KDDI

Avis de non-responsabilité : les sociétés répertoriées ci-dessus ne sont pas classées dans un ordre particulier.

- Obtenez un aperçu des principaux acteurs du marché de l'extinction des réseaux 2G et 3G

Développements récents du marché de l'extinction des réseaux 2G et 3G :

- En décembre 2023, O2 Slovakia a annoncé son intention de supprimer progressivement son réseau 3G à partir de janvier 2024, invoquant une utilisation en baisse et une concentration sur les technologies modernes 4G et 5G. L'entreprise commencera à désactiver le réseau 3G dans certaines zones de Slovaquie à la fin de janvier 2024, étendant progressivement la fermeture à l'ensemble du pays au cours des deux prochaines années. O2 a noté que l'utilisation de la 3G a considérablement diminué, atteignant actuellement un niveau minimal en raison de l'avènement des technologies 4G et 5G.

- En juillet 2023, Singtel, StarHub et M1 ont dévoilé leur intention de fermer leurs réseaux 3G à Singapour à partir du 31 juillet 2024, les trois entreprises devant réaffecter le spectre pour améliorer les services 5G. Dans une déclaration commune, les opérateurs ont indiqué qu'ils avaient fait pression sur les clients 3G pour qu'ils migrent vers les services 4G ou 5G ces dernières années et qu'ils prévoyaient de mettre en œuvre des mesures dans les mois à venir pour aider les utilisateurs à migrer vers d'autres réseaux.

- Analyse historique (2 ans), année de base, prévision (7 ans) avec TCAC

- Analyse PEST et SWO

- Taille du marché Valeur / Volume - Mondial, Régional, Pays

- Industrie et paysage concurrentiel

- Ensemble de données Excel

Report Coverage

Revenue forecast, Company Analysis, Industry landscape, Growth factors, and Trends

Segment Covered

This text is related

to segments covered.

Regional Scope

North America, Europe, Asia Pacific, Middle East & Africa, South & Central America

Country Scope

This text is related

to country scope.

Questions fréquemment posées

The incremental growth expected to be recorded for the global 2G & 3G switch off market during the forecast period is US$ -17.09 billion.

The global 2G & 3G switch off market was estimated to be US$ 28.75 billion in 2020 and is expected to decline at a CAGR of -18.6% till 2030.

The global 2G & 3G switch off market is expected to reach US$ 3.65 billion by 2030.

The key players in the global 2G & 3G switch off market are AT&T Inc, BCE Inc, China Mobile Ltd, Deutsche Telekom AG, KDDI Corp, NTT Data Corp, Orange SA, Telefonica SA, Telenor ASA, and Vodafone Group Plc.

Government regulations to shut down 2G and 3G is anticipated to play a significant role in the global 2G & 3G switch off market in the coming years.

The emergence of 5G technology, increasing adoption of industry 4.0 and edge computing are the major factors that propel the global 2G & 3G switch off market.

Trends and growth analysis reports related to Technology, Media and Telecommunications : READ MORE..

The List of Companies - 2G and 3G Switch Off Market

- AT&T Inc

- BCE Inc

- China Mobile Ltd

- Deutsche Telekom AG

- KDDI Corp

- NTT Data Corp

- Orange SA

- Telefonica SA

- Telenor ASA

- Vodafone Group Plc

The Insight Partners performs research in 4 major stages: Data Collection & Secondary Research, Primary Research, Data Analysis and Data Triangulation & Final Review.

- Data Collection and Secondary Research:

As a market research and consulting firm operating from a decade, we have published and advised several client across the globe. First step for any study will start with an assessment of currently available data and insights from existing reports. Further, historical and current market information is collected from Investor Presentations, Annual Reports, SEC Filings, etc., and other information related to company’s performance and market positioning are gathered from Paid Databases (Factiva, Hoovers, and Reuters) and various other publications available in public domain.

Several associations trade associates, technical forums, institutes, societies and organization are accessed to gain technical as well as market related insights through their publications such as research papers, blogs and press releases related to the studies are referred to get cues about the market. Further, white papers, journals, magazines, and other news articles published in last 3 years are scrutinized and analyzed to understand the current market trends.

- Primary Research:

The primarily interview analysis comprise of data obtained from industry participants interview and answers to survey questions gathered by in-house primary team.

For primary research, interviews are conducted with industry experts/CEOs/Marketing Managers/VPs/Subject Matter Experts from both demand and supply side to get a 360-degree view of the market. The primary team conducts several interviews based on the complexity of the markets to understand the various market trends and dynamics which makes research more credible and precise.

A typical research interview fulfils the following functions:

- Provides first-hand information on the market size, market trends, growth trends, competitive landscape, and outlook

- Validates and strengthens in-house secondary research findings

- Develops the analysis team’s expertise and market understanding

Primary research involves email interactions and telephone interviews for each market, category, segment, and sub-segment across geographies. The participants who typically take part in such a process include, but are not limited to:

- Industry participants: VPs, business development managers, market intelligence managers and national sales managers

- Outside experts: Valuation experts, research analysts and key opinion leaders specializing in the electronics and semiconductor industry.

Below is the breakup of our primary respondents by company, designation, and region:

Once we receive the confirmation from primary research sources or primary respondents, we finalize the base year market estimation and forecast the data as per the macroeconomic and microeconomic factors assessed during data collection.

- Data Analysis:

Once data is validated through both secondary as well as primary respondents, we finalize the market estimations by hypothesis formulation and factor analysis at regional and country level.

- Macro-Economic Factor Analysis:

We analyse macroeconomic indicators such the gross domestic product (GDP), increase in the demand for goods and services across industries, technological advancement, regional economic growth, governmental policies, the influence of COVID-19, PEST analysis, and other aspects. This analysis aids in setting benchmarks for various nations/regions and approximating market splits. Additionally, the general trend of the aforementioned components aid in determining the market's development possibilities.

- Country Level Data:

Various factors that are especially aligned to the country are taken into account to determine the market size for a certain area and country, including the presence of vendors, such as headquarters and offices, the country's GDP, demand patterns, and industry growth. To comprehend the market dynamics for the nation, a number of growth variables, inhibitors, application areas, and current market trends are researched. The aforementioned elements aid in determining the country's overall market's growth potential.

- Company Profile:

The “Table of Contents” is formulated by listing and analyzing more than 25 - 30 companies operating in the market ecosystem across geographies. However, we profile only 10 companies as a standard practice in our syndicate reports. These 10 companies comprise leading, emerging, and regional players. Nonetheless, our analysis is not restricted to the 10 listed companies, we also analyze other companies present in the market to develop a holistic view and understand the prevailing trends. The “Company Profiles” section in the report covers key facts, business description, products & services, financial information, SWOT analysis, and key developments. The financial information presented is extracted from the annual reports and official documents of the publicly listed companies. Upon collecting the information for the sections of respective companies, we verify them via various primary sources and then compile the data in respective company profiles. The company level information helps us in deriving the base number as well as in forecasting the market size.

- Developing Base Number:

Aggregation of sales statistics (2020-2022) and macro-economic factor, and other secondary and primary research insights are utilized to arrive at base number and related market shares for 2022. The data gaps are identified in this step and relevant market data is analyzed, collected from paid primary interviews or databases. On finalizing the base year market size, forecasts are developed on the basis of macro-economic, industry and market growth factors and company level analysis.

- Data Triangulation and Final Review:

The market findings and base year market size calculations are validated from supply as well as demand side. Demand side validations are based on macro-economic factor analysis and benchmarks for respective regions and countries. In case of supply side validations, revenues of major companies are estimated (in case not available) based on industry benchmark, approximate number of employees, product portfolio, and primary interviews revenues are gathered. Further revenue from target product/service segment is assessed to avoid overshooting of market statistics. In case of heavy deviations between supply and demand side values, all thes steps are repeated to achieve synchronization.

We follow an iterative model, wherein we share our research findings with Subject Matter Experts (SME’s) and Key Opinion Leaders (KOLs) until consensus view of the market is not formulated – this model negates any drastic deviation in the opinions of experts. Only validated and universally acceptable research findings are quoted in our reports.

We have important check points that we use to validate our research findings – which we call – data triangulation, where we validate the information, we generate from secondary sources with primary interviews and then we re-validate with our internal data bases and Subject matter experts. This comprehensive model enables us to deliver high quality, reliable data in shortest possible time.

Obtenez un échantillon gratuit pour ce rapport

Obtenez un échantillon gratuit pour ce rapport